Как быстро сделать отчет годовой на осно

Отчетность ООО на ОСНО в 2021 году

ОСНО — самый загруженный режим налогообложения для компании. Организация должна уплачивать три обязательных налога и вовремя сдавать отчетность. Комплект документов существенный, отчеты нужно сдавать в налоговую, фонды и Росстат. В статье расскажем о главных правилах подачи отчетов, сроках и нюансах.

Особенности ОСНО

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию.

Законодательство РФ предлагает множество спецрежимов, которые упрощают существование организации, однако на их применение наложены ограничения. Например, по объемам выручки, стоимости активов, численности персонала. Единственный выход для крупных предприятий — общая система налогообложения.

Выбирать ОСНО при регистрации не нужно, новой организации автоматически присваивается общий режим. Налоговый орган нужно вовремя информировать о своем желании перейти на спецрежим, иначе ОСНО станет вашей системой налогообложения на весь год.

Основная система налогообложения включает три главных налога: на добавленную стоимость, имущество и прибыль организации. Кроме того, за своих работников нужно платить страховые взносы, а при наличии земли, транспорта или недвижимости уплачивать за них отдельные налоги. Поэтому применять ОСНО — значит иметь наиболее высокую налоговую нагрузку. ООО на ОСНО должны вести налоговый учет и бухучет, предоставляя отчетность для уплаты налогов и сборов.

Бухгалтерская отчетность ООО на ОСНО

Бухгалтерская отчетность освещает все расходы и доходы организации и регулирует внутренние процессы. К бухгалтерским документам законодательство имеет строгие требования. Если у налоговой инспекции возникают вопросы к деятельности ООО, они в первую очередь изучают бухотчетность.

К бухгалтерской отчетности относится баланс, отчет о финансовых результатах и приложения. Документы формируются за весь год — с 1 января до 31 декабря. Подать отчетность за 2021 год нужно в срок до 31 марта 2022.

Сдайте отчеты в налоговый орган по месту регистрации. Обратите внимание, что отчетность за 2021 год сдавать в Росстат уже не нужно. Форма представления бухгалтерской отчетности в 2021 году — исключительно электронная, в том числе для малого бизнеса.

Еще в 2020 году бумажный отчет могли сдавать субъекты малого предпринимательства — те, у кого не больше 100 сотрудников и 800 млн рублей годового дохода. Начиная с 2021 года, сдавать отчетность можно только электронно через оператора ЭДО.

Налоговая отчетность ООО на ОСНО в 2021

Налоговая отчетность освещает и подтверждает доходы и расходы ООО. Подготовить отчетность в налоговую — самый сложный этап. Документов много, их все нужно представить в определенные сроки. Налоговая отчетность включает декларации, справки и расчеты налогов.

Налог на прибыль рассчитывают только организации на общей системе. По этому налогу сдавайте декларации по итогам квартала, полугодия, 9 месяцев и года. Данные отражайте нарастающим итогом. Как правило, декларацию по налогу на прибыль подают до 28 числа месяца, следующего за отчетным кварталом, но годовая декларация должна быть отправлена до 28 марта. Некоторые компании подают декларацию по прибыли ежемесячно.

НДС тоже отличает ОСНО, так как спецрежимники его не платят. Декларация по налогу сдается в электронной форме ежеквартально до 25-го числа следующего месяца. Формируя декларацию, не забудьте учесть все возможные вычеты.

Налог на имущество. По этому налогу сдавайте декларацию и расчеты нарастающим итогом. Расчеты нужно отправить в налоговую за каждый квартал в электронном виде до 30 числа следующего месяца. Региональные власти могут освободить ООО от поквартальных отчетов.

Годовая декларация подается до 31 марта. Если в ООО менее 100 работников, допускается сдача в бумажном виде.

6-НДФЛ. Если в течение квартала ООО выплачивало зарплату работникам или иные доходы, например, дивиденды учредителю, то оно обязано подать в налоговую 6-НДФЛ. Раньше по каждому отдельному физлицу дополнительно сдавали справки 2-НДФЛ, больше этого делать не придётся, так как справка 2-НДФЛ войдет приложением в состав 6-НДФЛ. В 2021 году 6-НДФЛ сдавайте ежеквартально, до последнего дня следующего месяца. Справки о доходах и суммах налога физлиц прикладывайте к 6-НДФЛ по итогам года.

В 2021 году отчитываться по НДФЛ на бумаге имеют право только организации и ИП, у которых 10 человек или менее в течение налогового периода получало доходы. Остальные отчитываются электронно.

Расчет по страховым взносам сдают в ФНС. Отчетность формируется ежеквартально и сдается до 30 числа следующего месяца. Сдавайте вне зависимости от того, есть у компании сотрудники или нет. Форма сдачи с 2021 года изменена аналогично. Если вы выплачивали доходы менее, чем 11 сотрудникам, можете отчитаться на бумаге.

Выше указаны отчеты, которые обязательны для всех. Кроме них в ФНС подают ряд деклараций при наличии соответствующего объекта налогообложения. Например, при добыче полезных ископаемых подается соответствующая декларация. Транспортная и земельная декларации с 2021 года отменены.

Отчетность ООО в фонды

В Пенсионный фонд нужно направить три формы: СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД.

СЗВ-М сдавайте ежемесячно, до 15-го числа месяца, следующего за отчетным. С 2021 года СЗВ-ТД нужно будет сдавать практически в онлайн-режиме — не позднее следующего рабочего дня после издания приказа о приеме на работу или увольнении (при других изменениях отчет сдается до 15-го числа следующего месяца). СЗВ-СТАЖ — раз в год, до 1 марта 2022 года.

Для подачи в ПФР СЗВ-М не имеет значения, заключен ли с директором трудовой договор или нет (речь идет о ситуации, когда директор и учредитель в одном лице) — организация все равно обязана представить СЗВ-М (Письмо ПФР от 06.05.2016 № 08-22/6356). Но если деятельность в фирме не ведется, работников в организации нет, а с руководителем, являющимся единственным учредителем, не заключен трудовой или гражданско-правовой договор, то СЗВ-М сдавать не нужно.

Отчетность для ФСС включает форму 4-ФСС по взносам на травматизм. Подавайте ее за каждые три месяца. Срок сдачи в электронном виде — до 25 числа месяца, идущего за кварталом. Если хотите сдать отчетность в бумажном виде, то это нужно сделать на 5 дней раньше, то есть до 20 числа.

Не забудьте, что в ФСС нужно ежегодно подтверждать основной вид деятельности ООО. Для этого представьте заявление, справку о форме деятельности и заверенную копию пояснений к балансу прошлого года. Эти сведения ФСС ждет до 15 апреля.

Сдача отчетности ООО на ОСНО в Росстат

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию.

В отделение Росстата сдают различные формы статистики. Такая отчетность ежегодная и зависит от вида деятельности и масштабов компании. Узнать, какую отчетность должно сдавать ваше ООО, можно в территориальном отделении Росстата. На сайте ведомства представлены образцы бланков для конкретных случаев.

Узнать, какие формы вам сдавать в этом году, можно в сервисе Росстата . Укажите один из реквизитов организации и получите полный список форм, которые ждет Росстат.

Нулевая отчетность

Вновь зарегистрированные компании первое время могут не вести деятельность, то есть не иметь никаких оборотов. Но даже в таком случае сдача отчетности обязательна. Отчет организации, не содержащий стоимостных показателей, называется нулевым. Сроки подачи нулевой отчетности совпадают с общими.

Отчетности у ООО на ОСНО много, и некоторые формы не могут быть нулевыми. Например, бухгалтерский баланс в любом случае включает размер уставного капитала. Как правило, понятие нулевки применимо именно к декларациям. Для многих из них допустим такой формат. В нулевой декларации заполнен только титульный лист, в остальных разделах в ячейках стоят прочерки.

При отсутствии оборотов по банковским счетам и кассе, ООО может подать единую (упрощенную) декларацию. Она заменяет декларации сразу по нескольким налогам и, по сути, является нулевой, так как не включает суммы налога.

Автор статьи: Елизавета Кобрина

В облачном сервисе Контур.Бухгалтерия формы отчетности заполняются автоматически на основе первичных документов. Легко формируйте отчетность и отправляйте, не отходя от компьютера. Сервис напомнит о сроках представления отчетности и датах налоговых платежей. Пользуйтесь круглосуточной поддержкой наших экспертов и работайте в сервисе бесплатно первые 14 дней.

Как составить отчёт о финансовых результатах за 2020 год

Отчёт о финансовых результатах должны ежегодно до 31 марта сдавать все юридические лица. Рассказываем, как заполнить эту форму за 2020 год с учётом изменений, внесённых приказом Минфина РФ от 19.04.2019 № 61н.

Что такое отчёт о финансовых результатах

Вместе с балансом отчёт о финансовых результатах — это одна из двух основных форм бухгалтерской отчётности. Поэтому на практике бухгалтеры часто называют его «формой № 2», хотя в нормативных актах это название не употребляется с 2013 года. Мы также будем для краткости использовать термин «форма № 2». Итог отчёта о финансовых результатах — это прибыль или убыток компании за период. Также в форме № 2 содержатся укрупнённые данные об основных статьях доходов и расходов.

Компании в общем случае обязаны использовать все строки формы № 2 (приложение 1 к приказу Минфина от 02.07.2010 № 66н). Показатели отчёта необходимо детализировать с учётом их существенности. Например, выручка может расшифровываться по направлениям деятельности, а расходы — по отдельным статьям (п. 3 приказа № 66н). Малые предприятия, которые имеют право вести упрощенный бухучёт, могут заполнять отчёт о финансовых результатах по сокращённой форме, используя меньше строк (п. 6.1 приказа № 66н).

Рассмотрим заполнение стандартной формы отчёта о финансовых результатах, которую может использовать любая организация: без расшифровок и без уменьшения количества статей.

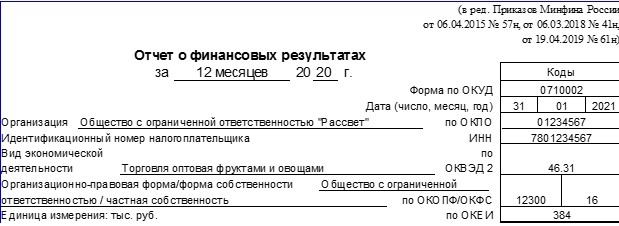

Как заполнить шапку отчёта о финансовых результатах

В шапке отчёта содержатся сведения об организации и самой форме.

- Отчётный период. Все организации обязаны сдавать форму № 2 за год. В этом случае укажите период «12 месяцев 2020 года». Но собственники компании могут принять решение о том, что им нужна промежуточная бухгалтерская отчётность: ежеквартальная или ежемесячная. Такие отчёты нужно заполнять нарастающим итогом с начала года. Например, при ежеквартальной сдаче — за 3, 6, 9 и 12 месяцев 2020 года.

- Форма отчета по ОКУД. Начиная с отчёта за 2020 год указывайте код формы 0710002 в соответствии с актуальной редакцией постановления Госстандарта РФ от 30.12.1993 № 299.

- Дата заполнения формы.

- Полное наименование организации и её коды ИНН и ОКПО.

- Основной вид деятельности и его код. Для отчёта за 2020 год выбирайте коды из обновленного классификатора ОКВЭД-2.

- Организационно-правовая форма и её код по ОКОПФ. Например, если у вас общество с ограниченной ответственностью, то используйте код 12300, а если публичное акционерное общество — код 12247.

- Форма собственности и её код по ОКФС. Для частной собственности используйте код 16.

- Единица измерения и её код по ОКЕИ. Вплоть до отчетности за 2019 год организации могли заполнять форму № 2 в тысячах или в миллионах рублей. Начиная с 2020 года права на выбор больше нет. Даже если у вас крупная компания с миллиардными оборотами, вы в любом случае нужно заполнить форму 2 в тыс. руб. и указать код по ОКЕИ — 384.

Как отразить сведения о выручке и расходах по обычным видам деятельности

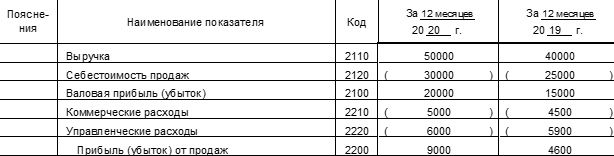

По строке 2110 «Выручка» укажите выручку вашей компании от основной деятельности без НДС и акцизов. Это может быть производство, торговля, различные услуги. Если у вас несколько направлений деятельности, вы можете расшифровать строку 2110, но это не обязательно.

Показатель по строке 2110 равен разности между оборотом по кредиту счёта 90 «Продажи» (субсчет 90.1 «Выручка») и оборотами по дебету субсчетов 90.3 «НДС» и 90.4 «Акцизы». Если вы работаете без НДС и не платите акцизы, то просто используйте кредитовый оборот по субсчёту 90.1.

По строке 2120 «Себестоимость продаж» укажите затраты, которые непосредственно связаны с реализованной продукцией, товарами или оказанными услугами. Например, для торговли это будут затраты на закупку проданных товаров, а для производства — стоимость списанных материалов и зарплата рабочих.

В бухучёте данные для строки 2120 — это сумма проводок по дебету субсчёта 90.2 «Себестоимость продаж» в корреспонденции с кредитом счетов учета затрат и запасов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»

- 45 «Товары отгруженные».

Данные по строке «Себестоимость» и другие показатели отчёта, которые относятся к затратам, указывайте в скобках. Также используйте скобки для финансового результата, если по результатам расчёта получится убыток.

В строке 2100 «Валовая прибыль (убыток)» укажите разность между выручкой и себестоимостью продаж:

СТР. 2100 = СТР. 2110 – СТР. 2120

В строке 2210 «Коммерческие расходы» приведите расходы, связанные с продвижением и сбытом продукции, товаров, работ, услуг. Это могут быть расходы на рекламу, доставку, аренду складов и т.п. Для заполнения строки 2110 используйте обороты по дебету субсчёта 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» укажите расходы, которые относятся не к отдельным видам товаров или продукции, а к управлению компанией в целом. Это может быть, например, зарплата руководства и бухгалтерии или аренда офиса. В строку 2220 включайте дебетовые обороты по субсчёту 90.2 в корреспонденции с кредитом счёта 26 «Общехозяйственные расходы». Если в 2020 году по окончании месяца вы списывали общехозяйственные расходы в дебет счёта 20 «Основное производство», строка «Управленческие расходы» не заполняется.

Показатель строки 2200 «Прибыль (убыток) от продаж» равен разности между валовой прибылью и суммой коммерческих и управленческих расходов:

СТР. 2200 = СТР. 2100 – СТР. 2210 – СТР. 2220

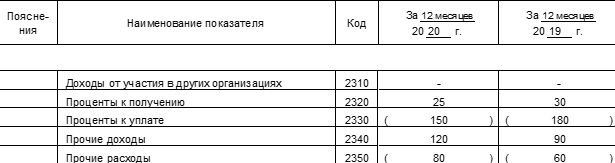

Как внести в отчёт сведения о прочих доходах и расходах

Прочие доходы и расходы не связаны с основной деятельностью организации. Обычно эти расходы составляют небольшую долю от общего оборота, а у некоторых компаний их может вообще не быть. Подобные доходы и расходы учитываются на отдельном счёте 91, к которому обычно открывают два субсчёта. Доходы отражаются по кредиту субсчёта 91.1 «Прочие доходы», а расходы — по дебету субсчёта 91.2 «Прочие расходы».

В строку 2310 «Доходы от участия в других организациях» занесите сумму полученных дивидендов или выручку от продажи долей в уставном капитале либо акций.

В строке 2320 «Проценты к получению» отразите ваши процентные доходы: по депозитам, выданным займам и т.п.

В строке 2330 «Проценты к уплате» укажите ваши процентные выплаты: по полученным кредитам, выпущенным облигациям и т.п.

В строки 2340 «Прочие доходы» и 2350 «Прочие расходы» включите все иные виды доходов и расходов, не связанные с основной деятельностью компании, которые не вошли в строки 2310, 2320, 2330.

При заполнении строк 2310 – 2350 учитывайте особенности вашего бизнеса. Например, если один из ваших основных видов деятельности по уставу — вложение средств в другие организации, то полученные дивиденды и другие доходы от вложений вы должны включить в основную выручку (строка 2110). Если у вас производственная или торговая компания и вы сдали в аренду неиспользуемую часть цеха (склада), арендная плата будет прочим доходом (строка 2340). А если сдача недвижимости в аренду — ваш основной бизнес, то эти же доходы нужно занести в строку 2110.

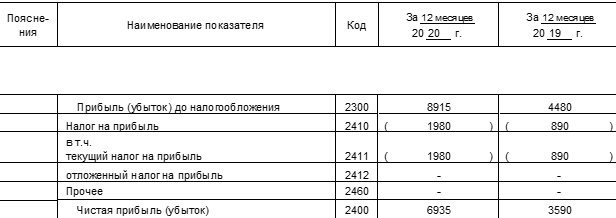

Как сформировать данные о финансовых результатах и налоге на прибыль

Чтобы рассчитать показатель для строки 2300 «Прибыль (убыток) до налогообложения» прибавьте к строке 2200 прочие доходы и вычтите прочие расходы:

СТР. 2300 = СТР. 2200 + СТР. 2310 + СТР. 2320 – СТР. 2330 + СТР. 2340 – СТР. 2350

Строку 2410 «Налог на прибыль» заполняйте только в том случае, если вы работаете на общей налоговой системе и платите налог на прибыль. Значение строки 2410 равно сумме строк 2411 и 2412.

Строка 2411 «Текущий налог на прибыль» — это сумма налога на прибыль, которая рассчитана по данным налогового учёта и отражена в декларации.

Строку 2412 «Отложенный налог на прибыль» используйте, если вы применяете ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций». Эта строка включает в себя налоговые разницы — отклонения между бухгалтерским и налоговым учётами. Чтобы заполнить строку 2412, сложите дебетовые обороты по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства», а затем из получившейся суммы вычтите кредитовые обороты по этим же счетам.

В строку 2460 «Прочее» заносите другие доходы или расходы, которые не были учтены выше, но влияют на чистую прибыль. Например, если вы используете специальный налоговый режим, то включайте в эту строку налог по упрощённой системе налогообложения или единый сельхозналог.

Строка 2400 «Чистая прибыль (убыток)» равна разности строк 2300, 2410 и 2460:

СТР. 2400 = СТР. 2300 – СТР. 2410 – СТР. 2460

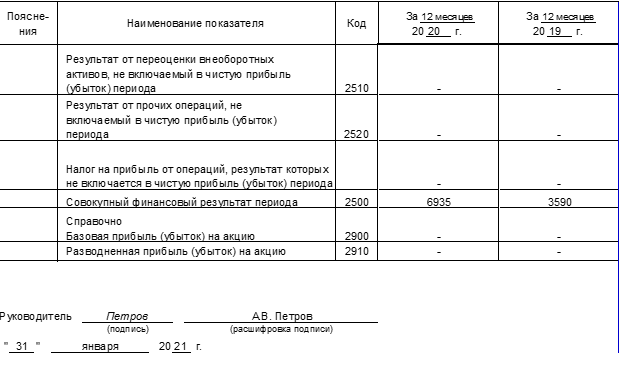

Как отразить в отчёте справочные сведения

Ниже строки «Чистая прибыль» в форме № 2 находится справочная информация. Это показатели, которые по правилам бухучёта не влияют на чистую прибыль, но они входят в совокупный финансовый результат.

В строке 2510 отразите результат от переоценки внеоборотных активов, который повлиял на увеличение или уменьшение добавочного капитала.

В строке 2520 укажите сведения о прочих операциях, не включённых в прибыль или убыток, которые повлияли на величину капитала организации. Например, это может быть положительная курсовая разница по вкладам в уставный капитал в иностранной валюте.

В строку 2530 внесите данные о налоге на прибыль с операций, указанных в строке 2520. Для этого нужно значение строки 2520 умножить на применяемую предприятием ставку налога на прибыль. Это новая строка, которой до 2020 года не было в форме № 2.

Строка 2500 «Совокупный финансовый результат периода» — это чистая прибыль (убыток) из строки 2400, скорректированная с учетом дополнительных показателей из строк 2510, 2520, 2530.

СТР. 2500 = СТР. 2400 +– СТР. 2510 +– СТР. 2520 +– СТР. 2530

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» — это отдельный блок справочной информации. Они не влияют ни на чистую прибыль, ни на совокупный финансовый результат. Заполняйте их только в том случае, если ваша компания создана в форме акционерного общества.

Строка 2900 показывает, какая часть прибыли (убытка) приходится на одну обыкновенную акцию. Строка 2910 показывает снижение прибыли на 1 акцию, которое может произойти в будущем отчётном периоде. Подробно методика расчёта этих показателей изложена в Приказе Минфина РФ от 21.03.2000 № 29н «Об утверждении Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию».

Что изменилось в порядке сдачи отчёта о финансовых результатах

Сроки сдачи бухгалтерской отчётности за 2020 год не изменились по сравнению с предыдущими периодами. Годовой отчёт, в том числе и форму № 2, за 2020 год нужно сдать до 31 марта 2021 года.

А вот формат сдачи бухгалтерских отчётов за 2020 год изменился — завершился переходный период. Если за 2019 год малые предприятия еще могли сдавать бухгалтерские отчёты на бумаге, то теперь исключений ни для кого больше нет. Все юридические лица обязаны сдавать бухгалтерскую отчётность за 2020 и последующие годы только в электронном виде. Это удобно делать с интернет-бухгалтерией «Моё дело», в которой бухгалтерская отчётность формируется автоматически и отправляется в ИФНС прямо из личного кабинета клиента.

Общая система налогообложения: отчётность для ИП в 2021 году

Индивидуальные предприниматели, применяющие общую систему налогообложения (ОСНО, ОСН), обязаны отчитываться в контролирующие органы по налогам (НДФЛ, НДС), а также за наёмных работников.

Рассказываем, какие отчётные документы и в какой срок нужно сдавать ИП на ОСНО в 2021 году.

Отчётность для предпринимателей на ОСН

ИП на общей системе выплачивают в бюджет налог на доход физических лиц (НДФЛ) с собственных доходов. Сумму налога, начисленную с доходов, ИП обязаны отражать в декларации по форме 3-НДФЛ. В 2021 году этот отчёт нужно представлять в налоговый орган по новой форме, утверждённой Приказом ФНС от 28 августа 2020 года № ЕД-7-11/615.

Предприниматели, которые применяют ОСНО, также должны отчитываться по НДС. Отчётность по НДС сдаётся ежеквартально. Для декларации приказом ФНС от 29 октября 2014 № ММВ-7-3/558 (ред. от 19 августа 2020 года) установлены специальная форма и порядок заполнения.

В случае выплаты доходов инофирмам ИП должны сдавать расчёт по налогу на прибыль.

Отчётность по налогу на имущество, транспортному и земельному налогу ИП в 2021 году не сдают. Эти налоги выплачиваются на основе налоговых уведомлений.

Помимо отчётности по НДС и НДФЛ, ИП на ОСНО должны сдавать отчётность в Росстат. Состав пакета отчётных документов, которые должен сдать ИП, зависит от нескольких факторов:

- вид деятельности предпринимателя;

- численность работников в штате;

- включение предпринимателя в список бизнесменов, попавших под сплошное или выборочное статистическое наблюдение.

Перечень отчётных документов, которые нужно сдать, можно уточнить на сайте Росстата, указав необходимые реквизиты.

Отчётность ИП на ОСН с наёмными сотрудниками

Налоговая отчётность, которую обязан сдавать ИП на ОСНО, выступающий в качестве работодателя, включает в себя:

Форма утверждена приказом ФНС от 15 октября 2020 года № ЕД-7-11/753@. В расчёте 6-НДФЛ содержится общая информация о доходах, которые были начислены предпринимателем своим сотрудникам, а также о суммах НДФЛ, исчисленных и удержанных из этих доходов. Отчёты по форме 6-НДФЛ сдаются поквартально.

Единый расчёт по страховым взносам.

Утверждён приказом ФНС от 18 сентября 2019 года № ММВ-7-11/470@ (ред. 15 октября 2020 года). В отчёт предприниматель вносит сведения о выплатах в пользу сотрудников и рассчитанных взносах на пенсионное и медицинское страхование, а также на страхование на случай временной нетрудоспособности и в связи с материнством. Документ включает в себя титульный лист, три раздела, 10 приложений к разделу 1 и одно приложение к разделу 2. При этом сдаваться должны лишь те части, которые заполняются.

В пенсионный фонд ИП-работодатели сдают отчёты по форме:

Бланк для отчёта утверждён постановлением Правления ПФР от 15 апреля 2021 года № 103п. В этот отчёт ИП вносит сведения о лицах, с которыми у него заключены трудовые и/или гражданско-правовые договоры: ФИО, номера СНИЛС, ИНН и другие данные.

СЗВ-СТАЖ совместно с формой ОДВ-1.

Отчёт сдаётся по форме, утверждённой постановлением Правления ПФР от 6 декабря 2018 года № 507п. В нём представлена информация о стаже застрахованных лиц. Такой отчёт ИП-работодатель также должен сдать при выходе сотрудника на пенсию.

Форма утверждена постановлением Правления ПФР от 25 декабря 2019 года № 730п. В отчётности по этой форме отражаются кадровые события: приём сотрудника на работу, перевод в другое подразделения, увольнение и др. С 1 июля 2021 года отчётность СЗВ-ТД сдаётся по новой форме.

Чтобы отчитаться в ФСС, предпринимателю потребуется регистрационный номер. Для сдачи отчётных документов в налоговую и Пенсионный Фонд регистрация не нужна.

Отчётность ИП на ОСН без работников

Если у предпринимателя нет штата сотрудников, сдавать отчётность в ПФР и ФСС не нужно. Его единственной обязанностью перед фондами в данном случае является лишь уплата фиксированных страховых взносов за себя.

Нулевая отчётность

Согласно положениям ст. 229 НК РФ, индивидуальные предприниматели, применяющие ОСНО, обязаны представлять налоговую декларацию вне зависимости от того, был ли у них доход в течение отчётного периода или нет. Поскольку ИП обязан уплачивать налоги, он должен своевременно сообщать налоговикам о том, что не получал доход или не вёл деятельность. В противном случае ему грозит штраф за нарушение ведения учёта.

Для ИП без наёмных работников нулевая отчётность будет включать в себя те же документы, что в обычном случае. В составе пакета документов должны быть декларация по НДС, отчёт по форме 3-НДФЛ и отчёт для статистики.

Если у предпринимателя есть штат сотрудников, пакет документов, помимо налоговых деклараций (НДС, НДФЛ) и отчёта в Росстат, должен включать справку 4-ФСС, отчёт РСВ и персонифицированный отчёт в ПФР.

Сроки сдачи отчётности

Сдача отчётных документов происходит в установленные законодательством сроки, которые не зависят от величины дохода или от его отсутствия:

- в Пенсионный фонд отчётная документация подаётся до 15 числа месяца, следующего за отчётным периодом, кроме СЗВ-СТАЖ — не позднее 1 марта года, следующего за отчётным (п. 2, 3 ст. 11 Федерального закона от 1 апреля 1996 года № 27-ФЗ);

- форма 4-ФСС сдаётся работодателями в Фонд Соцстрахования до 20 числа месяца, следующего за отчётным периодом, если отчётность представляется на бумаге, или до 25 числа месяца, следующего за отчётным периодом, если отчётность сдаётся в электронном виде ( п. 1 ст. 24 Федерального закона от 24 июля 1998 года № 125);

- отчёт по форме 3-НДФЛ необходимо представлять в апреле каждого года до 30 числа включительно (п. 1 ст. 229 НК);

- декларации по НДС сдаются ежемесячно до 25 числа месяца, следующего за отчётным кварталом (п. 5 ст. 174);

- отчёты 6-НДФЛ сдаются не позднее последнего дня месяца, который следует за соответствующим периодом , годовой отчёт сдаётся не позднее 1 марта следующего года (абз. 3 п. 2 ст. 230 НК).

Нарушение сроков или несдача отчётных документов приведут к штрафу.

Как сдавать отчёты

Документы, относящиеся к любому виду отчётности, можно сдавать в контролирующие ведомства на бумажном носителе или в электронном виде. В некоторых случаях отчётность разрешается сдавать только в электронном виде (например, в Росстат с 1 января 2022 года можно будет отчитываться исключительно в электронном формате). Для электронной отчётности предпринимателю потребуется квалифицированная электронная подпись.

Сдать отчётность в электронной форме, как правило, можно непосредственно на сайте соответствующего ведомства. Такая возможность, например, реализована на сайтах ФНС , Росстат , ФСС.

Удобнее всего сдавать электронную отчётность через специальные онлайн-сервисы. Обычно такие системы работают по всем направлениям сдачи отчётности, снабжены широким набором функций для работы с документами и поддерживают неформализованный документооборот с ведомствами (ФНС, ПФР и другие).

В сервисе для сдачи электронной отчётности «Астрал Отчёт 5.0» можно вести сразу несколько компаний. Умный редактор поможет избежать ошибок при заполнении документов, а система обновит необходимые формы до актуальных версий автоматически. Наш веб-сервис можно попробовать бесплатно.

Какую отчетность сдают ООО на ОСНО и какие налоги платят в 2021 году

Здравствуйте! В этой статье мы расскажем, какую отчётность и в какие сроки сдаёт ООО на ОСНО.

Сегодня вы узнаете:

- Когда нужно отчитаться по налогам.

- Какую бухгалтерскую отчётность готовит ООО.

- В какие сроки нужно отчитаться перед внебюджетными фондами.

- Порядок подачи нулевой отчётности.

Важно! Всю отчетность по всем видам налогообложения вы можете всегда посмотреть в налоговом календаре. С ним вы не пропустите ни один отчет.

Содержание

- ОСНО и её особенности

- Какую отчётность сдаёт ООО на ОСНО

- Отчитываемся перед внебюджетными фондами

- Бухгалтерская отчётность в деятельности ООО

- Подаём нулевую отчётность правильно

ОСНО и её особенности

Если вы решили открыть своё дело, то необходимо задуматься о выборе подходящей системы налогообложения. От этого целиком зависит будущая деятельность, составление отчётности и оплата обязательных платежей в бюджет.

По умолчанию при регистрации ООО дальнейшее функционирование фирмы будет основано на применении общей системы налогообложения (ОСНО).

Если вы своевременно не проинформируете налоговый орган о намерении встать на учёт в качестве налогоплательщика, к примеру, по «упрощёнке», то ОСНО будет вашим негласным выбором на весь календарный год.

Общая система налогообложения отличается самым большим пакетом документов, которые необходимы для ведения ООО. Отчётность осуществляется на регулярной основе. Уклонение от своевременной подачи бумаг в налоговый орган или внебюджетные фонды грозит пенями и штрафами.

На ОСНО ООО оплачивает три основных вида налогов:

- На прибыль по ставке в 20%;

- На имущество до 2,2% в зависимости от региона;

- НДС (в зависимости от вида деятельности – 0, 10 или 20%).

Помимо вышеуказанных налогов, ООО при укомплектованном штате оплачивает 13% с ежемесячного заработка сотрудников в качестве НДФЛ. 30% уплачивается во внебюджетные фонды за каждого наёмного работника. Если в собственности ООО имеется земля, недвижимость, транспортные средства, – за них также уплачиваются суммы в налоговый орган.

Какую отчётность сдаёт ООО на ОСНО

Чтобы рассчитать и уплатить налоги, необходимо составить финансовые документы, подтверждающие полученный доход.

К налоговым формам отчётности ООО на ОСНО относят следующую документацию:

- Декларации (например, на налог по прибыли или по транспортному сбору);

- Ежеквартальное оформление авансовых платежей;

- Сведения образца 2-НДФЛ за людей в штате;

- Данные о количестве наёмного персонала;

- Сведения о тех доходах, которые были уплачены в пользу иностранных компаний.

Мы собрали сведения о налоговой отчётности в следующей таблице.

Вид отчёта

Подаётся один раз в каждый квартал в электронной форме до 25 числа месяца, который следует за отчётным периодом. Учитываются база для расчёта, сам налог и возможные вычеты

Если оплата происходит поквартально, то отчётность передаётся в налоговый орган в электронном виде каждый квартал, а также по окончании года. Если осуществляется авансовая оплата по полученным доходам за месяц, то документация подаётся до 28 числа после завершения месяца, в котором получена прибыль

Условия уплаты налога устанавливаются местными нормативными актами. Отчётность предоставляется раз в 3 месяца в электронном или бумажном виде, в зависимости от среднесписочной численности работников, нарастающим итогом. Затем подаётся годовая декларация.

До 1-го февраля за прошедший год эксплуатации транспортных средств

Срок сдачи декларации устанавливается местным законодательством. Сумма зависит от мощности двигателя, стоимости, вида транспорта, количества единиц и других характеристик

Не позднее 1 февраля по предыдущему году

Оплачивается согласно тарифам региона проживания

До 1 апреля по итогам прошлого года

Если в компании трудится 24 и менее человек, то отчёт сдаётся в распечатанном формате

Отчет можно сдать в бумажном варианте предпринимателям, имеющим штат менее 25 человек, если свыше, то только в электронном формате.

Отчётность подаётся в налоговый орган в электронной форме раз в год, в бумажном формате – если численность работников менее 100 человек.

Перечисленные формы отчётности направляются в налоговый орган по месту регистрации ООО.

Передать сведения можно несколькими способами:

- Лично обратившись в налоговый орган (если отчёты распечатаны) – это может сделать директор или уполномоченное лицо по нотариальной доверенности;

- Посредством сайта налоговой (необходимо иметь зарегистрированный личный кабинет и оплаченную цифровую подпись);

- Через спец.операторов, имеющих аккредитацию в налоговых органах;

- Отправив заказное письмо с описью вложенных бумаг.

- В этом случае датой предоставления отчетов будет служить дата принятия их сотрудником почты.

Отчитываемся перед внебюджетными фондами

Наличие наёмного персонала в штате обязывает ООО вести дополнительную отчётность. Необходимо на регулярной основе передавать сведения в Пенсионный Фонд по месту регистрации ООО, Фонд медицинского страхования, а также ФСС.

Данные по времени и условиях подачи бумаг представлены нами в таблице.

Вид отчёта

Сроки

Особенности

Подтверждение приоритетного направления деятельности ООО

Не позже 15 апреля за прошедший год

Чтобы социальный фонд определил тарифы по рискам здоровья для сотрудников, требуется передать в ФСС отчётность:

Квартальная отчётность сдаётся за каждые три месяца деятельности ООО по образцу РСВ-1. Если в ООО трудится более 24 человек, то сдача отчётности происходит только в электронной форме

В распечатанном варианте:

- 20-го апреля (за первые три месяца деятельности);

- 20-го июля (за первые полгода);

- 20-го октября (за прошедшие 9 месяцев);

- 20-го января (за ушедшие 12 месяцев).

В электронном образце:

С 2017 года отчётность в ФСС сдаётся только по возможным профессиональным заболеваниям и травматизму наёмных сотрудников на службе

До 15 числа (за прошлый месяц)

Отчёт передаётся в электронном формате раз в месяц. Если в ООО трудится 24 человека и менее, то допускается сдавать документ на бумаге

До 1 марта за прошлый год

Отчетность предоставляется на бумаге предпринимателями, имеющими наемных работников менее 25 человек, в остальных случаях только в электронном формате.

Бухгалтерская отчётность в деятельности ООО

Не освобождается ООО и от ведения бухгалтерской отчётности. Она необходима для регулирования внутренних процессов компании.

К документам предъявляются строгие требования со стороны законодательства. Если у налоговой инспекции возникнут какие-либо вопросы к вашему ООО, её представители займутся изучением именно бухгалтерской документации. Отчётность подаётся за ушедший год, в котором велась деятельность ООО.

В таблице собраны условия предоставления отчётности и периоды сдачи.

| Вид отчёта | Сроки | Особенности |

| Бухгалтерский баланс | Не позже 31 марта по ушедшему году | Этот вид отчёта (как и оба ниже перечисленных) подаётся в налоговую службу, регистрирующую ООО, а также в региональное отделение Росстата. Документ формируется в течение одного календарного года с 1-го января по 31-е декабря. Если штат ООО включает 100 человек и выше, то бумаги формируются электронно. Начиная с отчета за 2021 год, баланс будет представляться только в электронном формате. Исключение составляет малый бизнес – ему можно еще один год сдавать на бумажных носителях. |

| Отчёт о финансовых результатах | До 31 марта | Ранее именовался отчётом о прибылях и убытках компании |

| Приложения к бухгалтерскому балансу и отчётности о результатах ООО финансового характера (о годовом изменении активов, движении наличных и безналичных средств ООО и другие) | До 31 марта | Сдаются, как и основные документы |

Подаём нулевую отчётность правильно

Существует понятие нулевой отчётности, которая подаётся ООО по следующим причинам:

- ООО не взаимодействовало с контрагентами, ничего не продавало и не получало доходов;

- По расчётному счёту не было никаких движений;

- В кассе ООО не зафиксировано трат и поступлений;

- ООО функционирует без работников (или им не выплачивался заработок).

Как видим, отсутствие деятельности зарегистрированного ООО не освобождает ответственных лиц от ведения отчётности. В любом случае вы обязаны отчитаться в налоговый орган и даже во внебюджетные фонды.

Нулевая отчётность включает в себя такие документы:

- Единую упрощённую декларацию (вместо общепринятого отчёта о прибылях ООО) – сдаётся раз в квартал не позже 20-го числа после очередных трёх месяцев;

- Данные бухгалтерского баланса (не позже 31 марта за прошедший отчётный год);

- Отчёты в Пенсионный Фонд (не позже 30 числа, идущего после завершения квартала);

- Сведения в социальный фонд (не позже 15 апреля за годовой период).

Если в какой-то временной промежуток деятельность ООО не осуществлялась, то в соответствующих полях отчётности необходимо проставить нули. При полноценном режиме работы ООО, и движении капитала по расчётному счёту, необходимо отразить эти данные в годовой отчётности для расчёта налога на прибыль.

Особенности бухучета и налогообложения на ОСН

Классический вид налогообложения — ОСН — представляет собой стандартный налоговый режим, на котором компания или предприниматель платит НДС и прибыль, другие обязательные отчисления в бюджеты и государственные фонды. Он обязательно ведет бухгалтерию сдает отчетность в ФНС.

Общая система налогообложения — наиболее трудоемкий и «дорогой» режим из всех возможных вариантов. Рассмотрим, каковы особенности начисления налогов и для чего компаниями и предпринимателям выбирать ОСНО, если есть другие способы легитимной работы.

- Описание и особенности

- Периодичность выплат налогов

- Выбор системы налогообложения

- Переход на ОСНО с других систем

- Бухгалтерский учет на ОСНО

Описание и особенности

ОСН (общая система налогообложения) введена налоговым кодексом РФ и доступна для предпринимателей по всей России. Она устанавливается по умолчанию при регистрации, если учредитель ООО или предприниматель не выбрал другой вариант. Для работы на общей системе нет ограничений по видам деятельности, числу работников, размеру оборота и другим параметра.

На выбор другой системы налогообложения, если предприниматель не хочет работать на основной, дается 30 дней с момента регистрации. Дополнительных уведомлений в налоговую службу посылать не нужно.

ОСН или основная система налогообложения является единственно возможной для предпринимателей, если они в силу законодательных ограничений не могут платить обязательные платежи по патентной, упрощенной или другой системе.

Список налогов, которые оплачивает субъект предпринимательства, зависит от того, является ли он физическим лицом — предпринимателем или юридическим лицом независимо от организационно-правовой формы.

Этот обязательный платеж в бюджет рассчитывается от прибыли, то есть разницы между доходами и расходами компании:

- К доходам относят денежные средства, полученные от продажи товаров и услуг, а также иные доходы.

- К расходам относятся все затраты, которые понесла компания при ведении хозяйственной деятельности. При этом для налоговой службы важно документально подтвердить наличие расходов и доказать, что они действительно необходимы.

Документально подтвердить понесенные расходы можно только с помощью первичных бухгалтерских документов. К ним относятся бумаги о перемещении товаров и оказании услуг, а также их оплаты в наличной или безналичной форме. Любые неточности при оформлении могут привести к тому, что налоговая спишет расход и доначислит налог на прибыль.

Общая ставка налога на прибыль равна 20%. Ставка в размере 0% предусмотрена для компаний, оказывающих услуги в сфере образования и медицины.

Налог на доходы физлиц платят предприниматели, которые находятся на общей системе налогообложения. Здесь необходимо принимать во внимание, что НДФЛ начисляется на все доходы — и от предпринимательской деятельности, и их других источников.

Ставки колеблются от 9 до 35%, причем для каждой из них налогооблагаемая база определяется по-разному. Поэтому для начисления налогов рекомендуется пользоваться услугами профессионального бухгалтера.

Все доходы предпринимателя, полученные от финансово-хозяйственной деятельности ИП, облагаются налогом по ставке 13%. При этом физлицо имеет право уменьшить сумму доходов на размер понесенных расходов, если они подтверждены соответствующими документами.

Это наиболее сложный налог, который платят субъекты предпринимательства на ОСНО. Связано это с необходимостью учета входящего и исходящего НДС.

Объектом налогообложения являются:

- Реализованные в РФ товары и услуги;

- Безвозмездно переданные товары и услуги;

- Передача имущественных прав;

- Строительные работы для собственных нужд компании;

- Импорт товаров.

При расчете налога можно уменьшить размер налоговых выплат на сумму НДС, который был оплачен при покупке. Кроме того, размер налога варьируется от категории товаров и может составлять 0, 10 или 20%, а также рассчитываться по схеме 10/110 или 20/120.

В налоговом законодательстве различают налоги на имущество граждан и юридических лиц:

- Компании платят налог со всего движимого или недвижимого имущества, которое учитывается на балансе компании. Налогооблагаемая база — стоимость имущества за отчетный период, ставка 2,2%.

- Физические лица платят налог на принадлежащую им недвижимость по ставке 2%. Однако если ИП находится на других налоговых режимах, предусмотрены варианты освобождения от этого платежа.

Периодичность выплат налогов

Одна из дополнительных особенностей общей системы – сложный календарь налогов на ОСН:

- НДС платится каждый месяц и вычисляется как сумма за предыдущий квартал, разделенная на три части. Денежные средства должны быть перечислены не позднее 25 числа.

- Налог на имущество выплачивается раз в ход до 1 декабря года, который следует за отчетным.

- НДФЛ оплачивается трижды в год. До 15 июля совершаются платежи за доходы с января по июнь, до 15 октября – за период до сентября, до 15 января – до декабря.

- Фиксированный взнос за предпринимателя оплачивается ежегодно до 31 декабря.

- Дополнительный взнос, если сумма прибыли превысила 300 тыс. рублей, платится ежегодно до 1 июля года, следующего за отчетным.

- Налог на доходы физических лиц – сотрудников компании платятся ежемесячно сразу после выплаты заработной платы.

- Страховые взносы за сотрудников компании также платятся ежемесячно до 15 числа месяца, следующего за отчетным.

Выбор системы налогообложения

Налогоплательщик может выбрать общую систему по субъективным причинам, однако чаще режим налогообложения ОСН выбирают по таким причинам:

- Компания или предприниматель не могут выбрать другой вариант из-за законодательных ограничений или перестал отвечать установленным требованиям. Например, имеет более 100 наемных работников, получает выручку более 150 млн рублей и т. п.;

- Предприниматель хочет зарегистрироваться как плательщик НДС, чтобы работать с компаниями на ОСНО (в этом случае они имеют право заявлять к вычету НДС при продаже товаров);

- Компания работает в сфере образования или медицины, других областях, для которых предусмотрены льготы по уплате налога на прибыль.

Встречаются также случаи, когда предприниматели выбирают этот режим несмотря на особенности ОСН, так как не знают о более выходных системах налогообложения.

Переход на ОСНО с других систем

Режим налогообложения ОСН является основным на территории России, поэтому специально переходить на него не нужно. Сразу после регистрации, если отдельно не выбрать другой вариант, предприниматель или компания будут платить НДС или прибыль.

Также ОСНО будет применена автоматически для следующего налогового периода, если компания в текущем не выполнила требования льготных режимов. Например, ее доход превысил 150 млн рублей или предприниматель вовремя не заплатить стоимость патента.

Единственный вариант, при котором целесообразно переходить на общую систему добровольно — это желание работать с плательщиками НДС. Крупные компании, использующие общую систему, обычно не работают с «упрощенкой», так как в этом случае они не смогут ставить НДС к вычету и будут переплачивать этот налог.

Доступны только такие варианты:

- Компания, которая платит ЕНВД может использовать этот режим с ОСНО;

- Предприниматель, который работает на ПСН и ЕНВД, имеет право использовать и ОСНО.

Разные системы налогообложения применяются к различным направлениям деятельности юридического или физического лица. Однако во избежание проблем с налоговой службой необходимо тщательно разделять поступления и затраты по каждому из направлений деятельности, которые облагаются налогами по разным системам. В противном случае могут возникнуть проблемы с налоговой службой, особенно в части заявления НДС к вычету.

Бухгалтерский учет на ОСН

Юридические лица должны отражать все финансово-хозяйственные операции в бухгалтерском учете согласно закону 402-ФЗ и подзаконным нормативным документам. Виды, порядок оформления, хранения и предоставления документации регулируется положением о бухучете (ПБУ).

Компания, которая выбрала общую систему налогообложения, издает приказ о выборе учетной политики, в котором излагаются методики учета, выбранный плат счетов и формы первичных документов. На основе первичной документации составляются отчетные первичные бухгалтерские документы, в которых обобщается, классифицируется и фиксируется информация.

Итоговым финансовым документом является бухгалтерский баланс, который предоставляется в ФНС до 31 марта следующего года. Кроме того, предоставляются:

- Отчет о финансовых результатах;

- Отчет об изменении капитала;

- Отчет о движении и использовании средств;

- Пояснения к бухгалтерским документам, если они необходимы.

Для индивидуальных предпринимателей бухгалтерский учет не является обязательным, все операции отражаются в книге учёта доходов и расходов.

Помимо бухгалтерского учета, субъекты предпринимательства ведут налоговый учет, на основе которого рассчитываются и уплачиваются налоговые платежи, другие обязательные отчисления в целевые фонды.