Заявление на выдачу подотчетных сумм образец 2020

Как выдать деньги под отчет по новым правилам в 2021 году

Новый порядок выдачи в подотчет в 2021 году:

- заявление работника не требуется;

- в одном приказе несколько подотчетников;

- трехдневный срок для авансового отчета упразднен;

- кассир может не проверять паспорт.

Изменения с 30.11.2020

Банк России опубликовал указание от 05.10.2020 № 5587-У, которым скорректировал порядок выдачи и расходования подотчетных сумм в 2021 году и ведения кассовых операций. Изменения носят технический, но принципиальный характер. Они направлены на упрощение обращения подотчетной налички. Теперь организации смогут выдавать распорядительный документ на несколько выдач денег одному или нескольким подотчетным лицам. В документе следует указать фамилии и инициалы и суммы наличности и сроки, на которые выданы деньги. В заявлении на выдачу денег под отчет теперь не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы.

Требование об обязательном составлении авансового отчета больше не действует. Организация самостоятельно установит срок, в течение которого осуществляются расчеты с подотчетными лицами в 2021 году с учетом последних изменений, и когда подотчетник обязан отчитаться об использованных суммах и вернуть остаток в кассу.

Изменились требования к работе кассиров. Установлено, если обособленное подразделение не хранит наличность и по окончании кассовых операций сдает ее в кассу организации, то такие обособленные подразделения вправе не вести кассовую книгу 0310004. При приеме наличных денег в кассу кассир проводит контроль их платежеспособности в соответствии с указанием Банка России от 26.12.2006 № 1778-У. Платежеспособные банкноты и монеты кассир обязан принимать. Это, в частности, банкноты и монеты, не содержащие признаков подделки и без повреждений. Не подлежат приему в кассу деньги, имеющие повреждения следующего характера:

- в случае банкнот — загрязненные, изношенные, надорванные, имеющие потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов, утратившие углы, края;

- в случае монет — с мелкими механическими повреждениями.

Их следует сдавать в банк.

Действующие правила подотчета

В августе 2017 года Центробанк утвердил порядок, в соответствии с которым осуществляется выдача денежных средств в подотчет. Эти правила несколько облегчили жизнь бухгалтерам и подотчетным сотрудникам. Предлагаем разобраться в новых нюансах оформления бумаг и выдачи денег, чтобы понять, какие документы по подотчету изменились и в чем заключаются преимущества.

Основание для выдачи денег в подотчет

До 19.08.2017 денежные средства выдавались на основании письменного заявления сотрудника или иного лица в силу п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У. Но после изменения в порядок ведения кассовых операций юридическими лицами и ИП (указание Банка России от 19.06.2017 № 4416-У) и поправкам в пункте 6.3 указаний ЦБ РФ №3210-У от 11.03.2014, обновился список документов для подтверждения подотчетных расходов. Изменения по подотчетным суммам с 2021 года разрешают обосновать передачу денег работнику двумя способами:

- издать распорядительный документ о выдаче подотчетных денег (как правило, это приказ);

- оформить письменное заявление подотчетного лица, завизированное руководителем (как это делалось ранее).

Если раньше обязательным основанием для получения денег было только заявление, то теперь организация вправе самостоятельно выбирать основание для выдачи денежных средств. Нужно ли писать заявление на выдачу денег в подотчет в 2021 году, зависит от того, что прописано во внутренних нормативных документах. Если положение предусматривает написание заявления, его придется писать.

Во многих случаях удобнее оформлять приказ о выдаче подотчетных сумм: например, когда средства получают несколько сотрудников регулярно или одновременно. В этом случае не придется оформлять заявление от каждого лица, а достаточно издать общий приказ о выдаче им наличности.

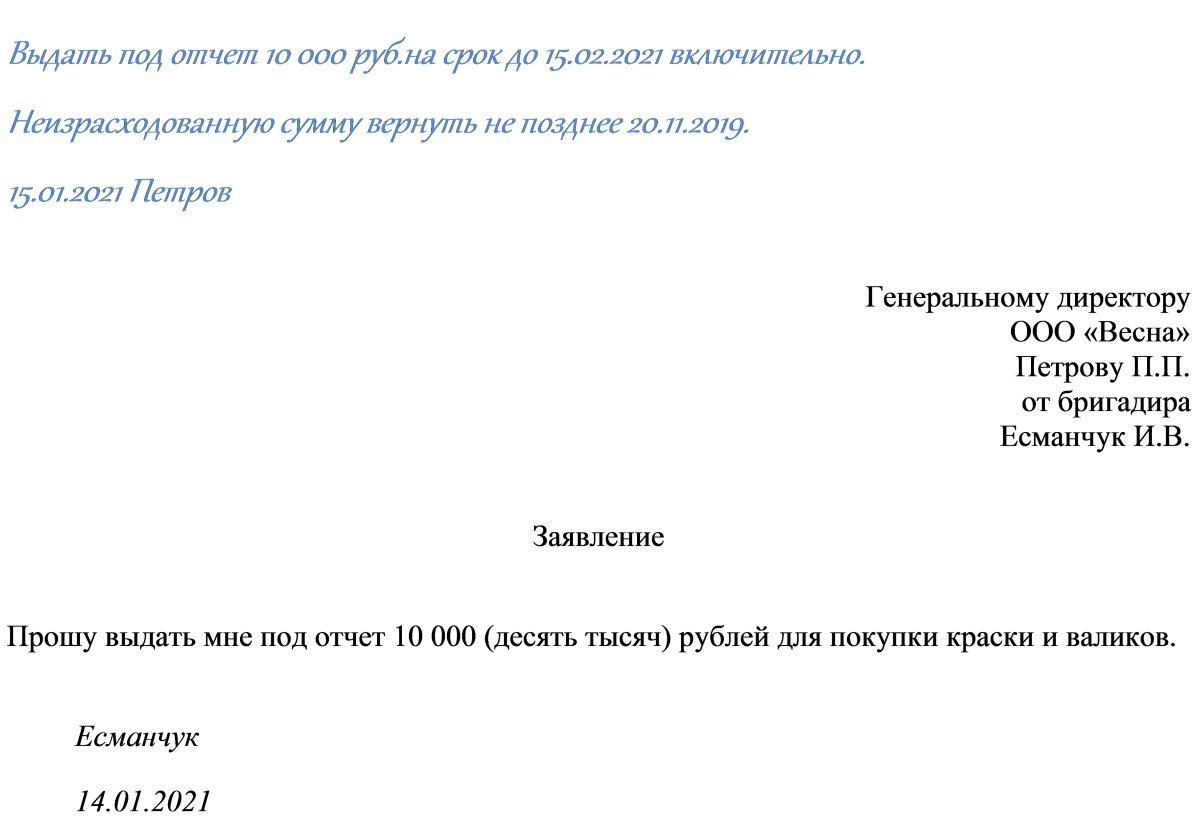

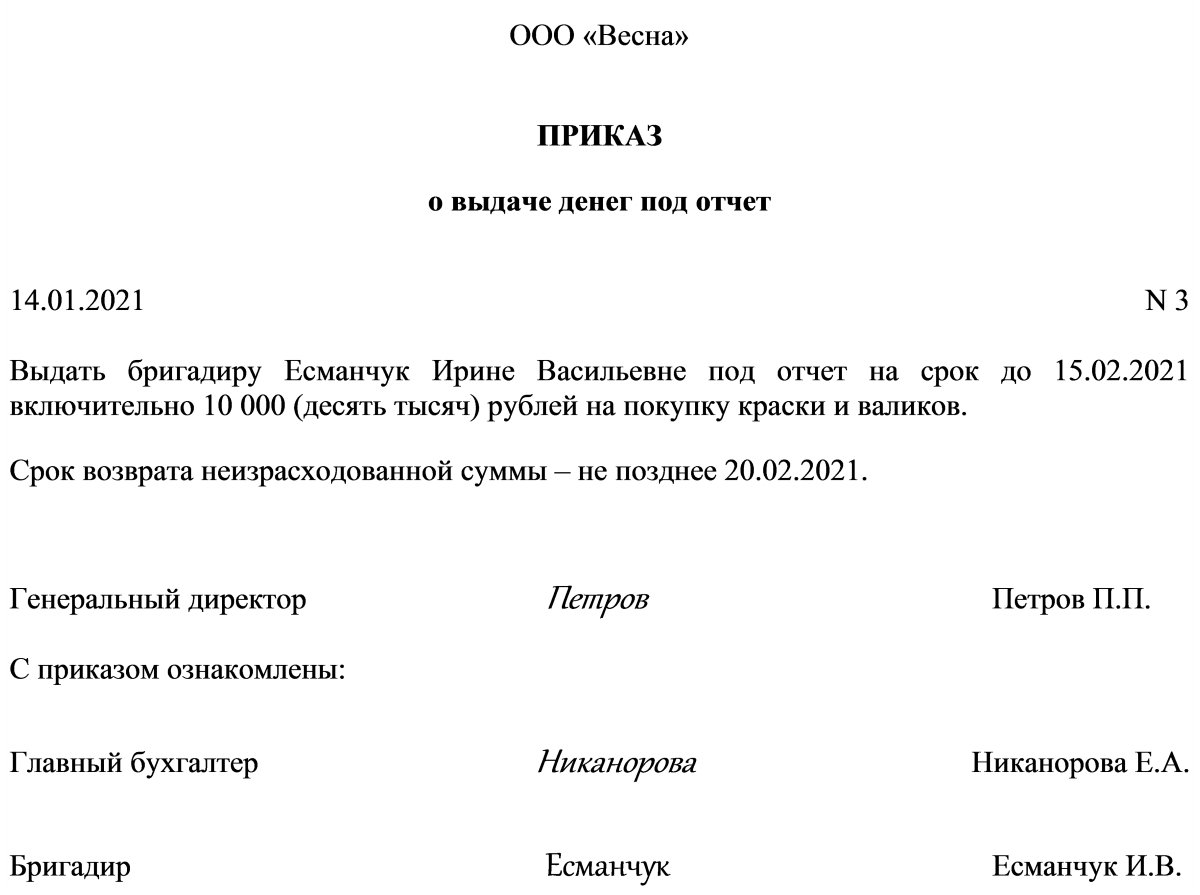

Пример заявления работника на выдачу подотчетных денег:

Образец приказа о выдаче денег под отчет:

Оформление кассовых документов в электронном виде

Благодаря решениям Центробанка, стало проще вести расчеты с подотчетными лицами в 2021 году с учетом последних изменений: теперь кассовые документы при выдаче и возврате денег допустимо оформлять в электронном виде (п. 5.1 и 6.2 указания ЦБ РФ №3210-У от 11.03.2014 ). Так, при оформлении расходного кассового ордера 0310002 в электронной форме получатель денег вправе поставить электронную подпись. А при оформлении приходного кассового ордера 0310001 (при возврате неизрасходованных денег в кассу) квитанцию вносителю денег разрешено направить на адрес его электронной почты, без оформления в бумажном виде. На какой срок можно выдавать деньги в подотчет, зависит от политики организации, это закрепляют в положении о выдаче подотчетных денег и в приказе.

Эти новшества, изменившие порядок выдачи и расходования подотчетных сумм, очень удобны тем компаниям, которые уже обзавелись средствами электронного документооборота.

Используйте бесплатно новые инструкции и образцы от экспертов КонсультантПлюс, чтобы правильно организовать работу с подотчетниками.

Деньги в подотчет должникам

Новые правила подотчета 2021 года отменяют прежний запрет на передачу денег подотчетным лицам, не погасившим предыдущие долги. Из новой версии п. 6.3 указания ЦБ РФ №3210-У от 11.03.2014 исключено условие о том, что деньги разрешено выдавать при условии полного погашения подотчетным лицом долга по ранее полученным суммам. Но руководству и бухгалтерам стоит аккуратно пользоваться этими изменениями. Может ли учреждение выдать новую подотчетную сумму сотруднику, которому уже ранее была выдана подотчетная сумма, решает руководитель или главный бухгалтер. Если есть объективная необходимость, допустимо выдать работнику несколько авансов подряд, не дожидаясь отчетных документов по предыдущим суммам. Например, уполномоченный работник оплатил вперед предстоящее мероприятие для клиентов в рамках представительских расходов, соответственно, отчетные документы ему еще не предоставили. В это же время работника срочно направили в командировку, в связи с чем ему потребовались деньги на командировочные расходы при непогашенной задолженности по предыдущему авансу.

Следует ограничить круг лиц, которым разрешается иметь задолженность, и установить для них лимит задолженности за определенный период, чтобы для подотчетных лиц изменения не стали поводом для систематического нарушения финансовой дисциплины. Можно ли выдавать деньги в подотчет, если не отчитались за предыдущий, — нежелательно без объективных причин, хотя прямого запрета на это сейчас нет.

Требования к чекам, подтверждающим расходы

В 2020 году вступило в силу несколько поправок, которые касаются документов, подтверждающих расходы подотчетных средств, — чеков — бумажных и электронных. Хотя список, какие документы требовать от подотчетников во втором полугодии, не изменился, — чтобы компания могла учесть затраты при налогообложении, важно, чтобы предоставленные подтверждения соответствовали уже новым требованиям. Как избежать новые риски в расчетах с подотчетниками — проверять все предоставленные документы на соответствие новым требованиям.

Когда работник предоставляет их, обратите внимание, чтобы в чеках и БСО были сведения:

- о наименовании и ИНН покупателя;

- стране происхождения товара;

- номере таможенной декларации;

- сумме акциза.

Эти данные важны, если работник приобретает товары или услуги от имени компании или ИП. Если он тратит деньги на такси, мойку или ремонт авто, ему обязаны выдать чек, а не БСО, подобная замена кассового чека осталась в исключительных случаях.

Что касается электронных чеков, то они приравнены к бумажным. Работник вместе с авансовым отчетом вправе предоставить распечатанные чеки на купленные товары и услуги, которые он получил в SMS или на e-mail. Аналогичные нормы действуют для отчета о расходах на покупку в интернет-магазинах и за электронные деньги.

В то же время учтите, что при онлайн-покупке билетов на самолет (поезд) для подтверждения расходов следует распечатать посадочный талон и поставить на этот документ отметку о досмотре. В противном случае налоговики не примут его, сомневаясь, что ваш работник пользовался транспортными услугами (письмо ФНС России №СД-3-3/3409@ от 11.04.2019).

Составляем заявление на подотчет — образец 2020 — 2021 годов

- Последние изменения в заявлении на подотчет

- Как выглядит заявление подотчетного лица о выдаче денег

- Образец заявления на получение денег в подотчет

- Итоги

Последние изменения в заявлении на подотчет

Сегодня практически каждая компания сталкивается с необходимостью выдачи денежных средств (ДС) под авансовый отчет. Основной нормативный документ, регулирующий выдачу подотчетных сумм, – Указание ЦБ РФ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У, а конкретно – п. 6.3 данного указания.

Если ранее заявление было обязательным элементом для выдачи подотчетных сумм, то с вступлением в силу 19.08.2017 указания ЦБ РФ от 19.06.2017 № 4416-У за фирмой закреплено право выдавать деньги под отчет на основании либо заявления работника, либо распорядительного документа руководителя.

ВНИМАНИЕ! С 30.11.2020 распорядительный документ можно составить на несколько выдач наличных денег одному или нескольким работникам. В этом случае нужно указать фамилию, сумму и срок, на который выдают деньги, по каждому работнику.

Выбранный порядок должен найти отражение в положении о расчетах с подотчетными лицами.

Разъяснения Центробанка о том, как оформить распорядительный документ на подотчет, см. в материале «Выдача денежных средств в подотчет — по какому документу?».

Полностью процедура выдачи и возврата подотчетных сумм отражена в системе КонсультантПлюс. Получите бесплатный пробный доступ к К+ и переходите к рекомендациям экспертов.

Как выглядит заявление подотчетного лица о выдаче денег

Заявление составляется в произвольной форме и должно содержать следующие реквизиты (п. 6.3 указания 3210-У):

1 Сумму необходимых для покупки средств.

2 Срок, на который выдаются ДС.

3 Разрешающую визу руководителя и дату.

ВАЖНО! С 19.08.2017 допускается выдача средств подотчетному лицу, даже если оно не отчиталось по ранее полученным авансам (п. 1.3 указания № 4416-У).

Необходимость оформлять заявление при перечислении ДС на карту сотрудника или корпоративную карту компании законодательно не закреплена, поскольку указание № 3210-У регулирует только операции с денежной наличностью. Однако чиновники считают, что заявление работника все же необходимо (письмо Минфина от 25.08.2014 № 03-11-11/42288).

Однако многие бухгалтеры игнорируют нормы указаний ЦБ РФ и не требуют оформления ни заявлений подотчетными лицами, ни задокументированных распоряжений на выдачу подотчетных сумм от руководителя. Налоговики во время проверки могут посчитать такой подход нарушением и попытаться оштрафовать компанию на основании положений п. 1 ст. 15.1 КоАП «Нарушение порядка работы с денежной наличностью». Однако отдельный штраф именно за несоблюдение норм п. 6.3 указания № 3210-У не установлен. В связи с чем его можно будет оспорить в суде.

Положительная судебная практика уже имеется, например постановление 9-го Арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК. Кроме того, суды также принимали сторону налогоплательщиков и при иных нарушениях работы с наличностью, выявленных налоговиками в ходе проверки (постановление 9-го Арбитражного апелляционного суда от 13.05.2013 № 09АП-10884/2013).

Таким образом, выдача подотчетных сумм обязательно должна предваряться одним из документов: заявлением работника или приказом директора. Иначе возможны претензии проверяющих.

Образец заявления на получение денег в подотчет

Если в положении о расчетах с подотчетными лицами компания утвердила необходимость составления заявления на подотчет, то в целях экономии времени рекомендуем вам оформить соответствующий шаблон заявления — тогда сотрудникам останется вписать необходимые сведения и завизировать документ у руководителя.

Заполнить заявление может и сотрудник бухгалтерии, а после — подписать его у подотчетного лица. Кроме того, разрешающую визу вместо директора может проставить любой сотрудник, уполномоченный на это соответствующей доверенностью. Таким образом, процесс оформления заявлений предельно упростится.

Образец заявления на выдачу средств под отчет можно скачать на нашем сайте по ссылке ниже:

Проверьте, правильно ли вы отражаете в учете взаиморасчеты с подотчетными лицами, с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Действующее законодательство больше не содержит однозначное требование о необходимости оформления сотрудниками компании заявлений для получения денежных средств под авансовый отчет: выдачу денег можно оформлять и приказом руководителя. Однако если ваша компания определила в локальном нормативном акте, что подотчетные суммы выдаются по заявлению, то данный документ должен быть правильно оформлен и завизирован руководителем.

Деньги под отчет: пять главных правил и образцы заявления и приказа

Правила выдачи денег подотчет последний раз менялись 19.08.2017. Тогда же претерпели изменения некоторые кассовые операции. А последующие нововведения в проведении учета и налогообложения затронули порядок расчетов с подотчетниками.

Кто вправе получать деньги

Работодатель, по ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязан организовать и вести внутренний контроль совершаемых фактов хозяйственной деятельности. Порядок контроля за выдачей денег подотчетным лицам определяет руководитель компании. Он издает приказ со списком лиц, обладающих правом на получение денежных средств из кассы организации.

Подотчетными являются лица, которым организация или ИП выдает деньги для выполнения поручений и которые обязаны предоставить отчет об их использовании. Ими выступают любые работники предприятия.

Как получить деньги

Для выдачи денег достаточно приказа или другого распорядительного документа компании от имени директора. Форма такого документа произвольная. Но в нем должны содержаться следующие реквизиты:

- Ф.И.О. лица;

- регистрационный номер документа;

- сумма наличных денег;

- срок, на который выдаются наличные деньги; назначение (не обязательно);

- подпись директора и дата.

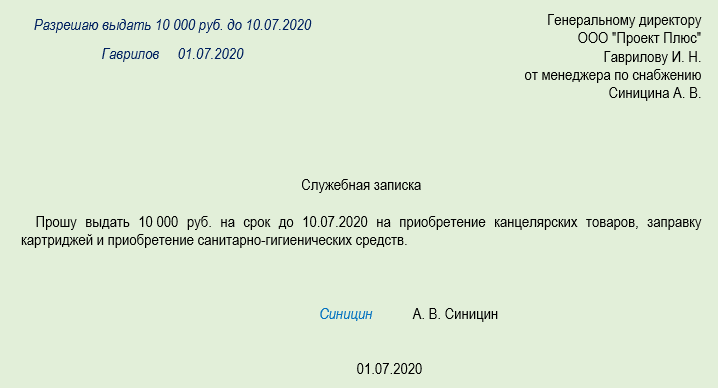

Проводить расчеты с подотчетными лицами допускается по новому образцу заявлений:

Заявление от работника

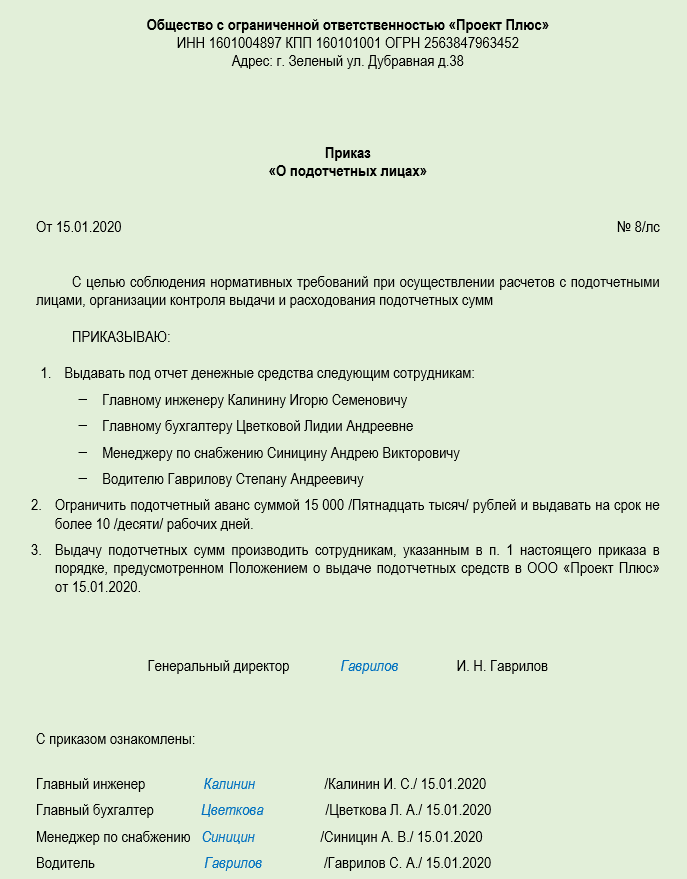

Приказ о подотчетных лицах

Какую сумму выдавать подотчет

Считается, что это ограничение превышать нельзя. Но есть и нюансы. Этот лимит на расходы установлен только для расчетов с другими организациями и ИП (см. п. 6 указаний ЦБ РФ № 3073-У). А на расчеты с физлицами, которыми выступают сотрудники предприятия, он не распространяется. Сюда входит заработная плата, социальные выплаты, личные нужды руководителя организации и выдача денежных средств подотчет. Учитывая это, выдача большей суммы не является нарушением кассовой дисциплины.

Необходим ли отчет за полученную сумму

Но это не значит, что оформлять авансовые отчеты по израсходованным суммам сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке передает в бухгалтерию.

Сроки отчета

Если срок возврата не установлен, сотрудник сдает отчет в тот же день, в который их получил. Указание на это имеется в письме ФНС от 24.01.2005 № 04-1-02/704.

А вот для командировочных расходов существуют особые условия авансового отчета. По п. 26 положения, утвержденного постановлением правительства РФ от 13.10.2008 № 749, сотрудник обязан отчитаться по ним в течение 3 рабочих дней со дня возвращения.

Что учесть в 2020 году

Оформляя документы по новым образцам для подотчета с 19 августа 2017 года, помните:

1. Если подотчетнику для приобретения товаров и услуг в интересах организации выдана доверенность и он предъявил ее продавцу, то продавец обязан отразить эти данные в выданном кассовом чеке.

2. Если продавец не в состоянии достоверно установить, что физическое лицо действует в интересах определенной организации, то выполнять это требование к оформлению чека он не обязан. В этом случае покупателем для продавца является само физлицо. И кассовый чек оформляется в обычном порядке.

Изменяем положение о ведении кассовых операций

Сотрудники вправе получать подотчетные средства наличными в кассе предприятия. Также допускается выдача компанией денег на банковскую карту, в том числе на зарплатную карту работника (см. указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288). Чтобы это стало возможным, порядок расчета с подотчетными работниками следует зафиксировать в учетной политике компании.

Через кассу деньги выдаются в соответствии со следующими требованиями:

1. При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указаний № 3210-У.

2. Деньги подотчетному лицу выдаются на основании приказа (или иного распорядительного документа) или по его письменному заявлению. Как указано в письме ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064, приказ подписывает директор, в нем указываются дата и регистрационный номер.

3. Срок, на который выданы подотчетные средства, устанавливается в распорядительном документе на их выдачу. Срок отчета (абз. 2 п. 6.3 указаний № 3210-У) составляет 3 дня. В течение этого времени подотчетник обязан отчитаться или вернуть деньги организации.

4. Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет вправе выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетнику разрешается путем перечисления средств на расчетный счет предприятия. Возможность безналичных подотчетных расчетов закрепляется в учетной политике.

5. Лимит сумм, которые выдаются в подотчет, не установлен. Предприятие вправе выдать подотчетному лицу деньги в любой сумме. Лимит расчетов (100 000 руб. по одному договору) необходимо учитывать только при расчете между предприятиями. В этом отношении изменения для подотчетных лиц не произошли.

6. Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

7. Организации и ИП вправе выдавать деньги в подотчет не только тем работникам, которые трудятся на основе постоянного трудового договора, но и тем, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

8. Выдача из кассы в подотчет оформляется проводкой Дт 71 Кт 50. При переводе денежных средств на карту — проводка Дт 71 Кт 51.

Главные правила

1. Под отчет выдается любая сумма.

2. С 19.08.2017 работнику, чтобы получить деньги подотчет, достаточно распоряжения руководителя компании. Заявление писать не обязательно.

3. Ранее до сдачи отчета за прошлую сумму работник не мог получить подотчетные, теперь ответ на вопрос: можно ли выдавать деньги в подотчет, если сотрудник не отчитался за предыдущий, — да, можно.

4. Подотчетные суммы разрешается переводить на банковские карты.

5. С 19.08.2017 обновлены локальные акты о расчетах с подотчетными лицами.

Ответственность

- для организации — от 40 000 руб. до 50 000 руб.;

- для ее должностных лиц и ИП — от 4000 руб. до 5000 руб.

Документальное оформление расчетов с подотчетными лицами в 2020 году

- 1 3 основных документа по оформлению подотчетных сумм

- 2 Дополнительные подотчетные документы

- 3 Налоговые риски документальных ошибок подотчета

- 4 Способы снижения рисков

- 5 Подотчетный документооборот и новое Указание ЦБ РФ № 5348-У

- 6 Подводим итоги

Выдача денег под отчет и контроль за их расходованием сопровождается оформлением целого комплекта документов. Что в него включается? Какие риски возникают при неверном оформлении подотчетных бумаг и как их снизить? В нашем материале вы найдете образцы этих документов, а также узнаете, повлияло ли новое Указание ЦБ РФ № 5348-У на порядок документального оформления расчетов с подотчетными лицами.

3 основных документа по оформлению подотчетных сумм

Для документального оформления выдачи денежных средств подотчетному лицу и последующего контроля за их расходованием необходимо оформить следующие документы:

- Заявление подотчетника либо распорядительный документ работодателя.

Выдать деньги под отчет банкиры позволяют только при наличии одного из документов, оформленного в письменном виде (п 6.3 Указания Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У):

- заявления подотчетного лица;

- Лраспорядительного документа работодателя (приказа, распоряжения и т. д.).

Оформляется такой документ на каждую выдачу наличных денег. Форма — произвольная, но с указанием (Письмо Банка России от 06.09.2017 № 29-1-1-ОЭ/20642):

- ФИО подотчетного лица;

- цели получения подотчетных денег;

- размера подотчетной выплаты;

- срока ее возврата;

- подписи руководителя;

- даты и регистрационного номера.

Если подотчетные деньги перечисляются на банковскую карту сотрудника, в документе должны присутствовать детальные реквизиты, необходимые для оформления перечисления.

- Приходно-расходные кассовые документы по подотчету.

Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами.

Деньги под отчет могут выдаваться и путем их перечисления на банковскую карту сотрудника (Письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетник тоже может путем перечисления средств на расчетный счет предприятия. Однако возможность безналичных подотчетных расчетов должна быть закреплена в учетной политике.

Минфин не возражает против перечисления подотчетных сумм на банковские «зарплатные» карты сотрудников (Письмо от 21.07.2017 № 09-01-07/46781). В законодательстве нет прямых запретов на такие действия (п. 1.5, п. 2.5 Положения ЦБ РФ от 24.12.2004 № 266-П «Об эмиссии платежных карт»).

- Авансовый отчет.

Этот документ оформляет подотчетное лицо, отражая в нем набор сведений о подотчетных средствах — сумме полученного аванса, величине расхода, остатке или перерасходе подотчетных денег и другие сведения.

Оформляется он в одной из форм:

- на унифицированном бланке № АО-1, утв. Постановлением Госкомстата России от 01.08.2001 № 55.

- в произвольной форме с указанием обязательных реквизитов (ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»), разработанной в компании и закрепленной в качестве первичного документа в приложении к учетной политике.

К авансовому отчету прилагаются оправдательные документы: товарные и кассовые чеки, билеты, товарные накладные, акты, квитанции такси, счета гостиницы и т. д. Если подотчетные расходы оплачены за счет полученных на карту средств, к авансовому отчету нужно приложить чеки с информацией по карте.

Дополнительные подотчетные документы

Не всегда документальное оформление расчетов с подотчетными лицами ограничивается только заявлением, кассовыми документами и авансовым отчетом с приложенными подтверждающими документами.

Среди дополнительных подотчетных бумаг можно назвать:

- служебную записку (если работник ездил в командировку на автомобиле), отчет (при осуществлении представительских расходов), иные необходимые пояснительные документы;

- приказ об удержании подотчетных сумм — он нужен, если подотчетник не сдал авансовый отчет и не вернул деньги (ст. 137 ТК РФ);

- уведомление (сообщение) и приказ о прощении подотчетного долга — оформляются в том случае, если работодателем принято решение не взыскивать с работника указанные суммы (п. 2 ст. 145 ГК РФ, п. 6 ст. 226 НК РФ).

Готовые образцы подотчетных документов представлены в материалах Консультант+:

Налоговые риски документальных ошибок подотчета

Если в документах подотчетных лиц имеются ошибки или к авансовому отчету не приложены подтверждающие документы, могут возникнуть разного рода риски, в том числе налоговые:

В «прибыльных» расходах допустимо учитывать подотчетные расходы, если подтверждающие документы оформлены в соответствии с законодательством РФ, и из них можно установить, какие расходы произведены (п. 1 ст. 252 НК РФ, письма Минфина от 28.01.2020 № 03-03-06/3/4915, от 28.01.2020 № 03-03-06/1/4913, от 21.03.2019 № 03-03-06/1/19017, от 20.03.2019 № 03-03-06/1/18478)

- Риск доначисления НДФЛ.

Помимо налоговых рисков возможны и иные негативные последствия. К примеру, если приобретенные на подотчетные деньги ТМЦ без оправдательных документов не будут оприходованы, к подотчетнику может быть предъявлен иск в части причинения вреда компании (Постановление АС Северо-Кавказского округа от 05.10.2017 № А32-12049/2015).

Способы снижения рисков

Снизить риски от ошибок в документальном оформлении подотчета работодателю помогут несколько действий:

- Детализируйте порядок оформления подотчета в локальных актах.

Внесите условие о возможности выдачи денег под отчет и возврате неиспользованных подотчетных сумм как в наличной, так в безналичных формах во внутренние локальные акты (учетную политику, Положение о выдаче подотчетных сумм или иные внутрифирменные документы).

Предусмотрите также, что при безналичной форме расчетов подотчетные суммы перечисляются на личные или зарплатные карты сотрудников с расчетного счета работодателя.

Не забудьте прописать сроки представления авансового отчета по подотчету, перечисленному на карту сотруднику — такой срок законодательно установлен только при выдаче наличного подотчета. Это необходимо, чтобы пресечь злоупотребления со стороны сотрудников.

Ознакомьте сотрудников под роспись с установленными в компании подотчетными правилами.

- Оформите приказ о подотчетных лицах.

В приказе зафиксируйте:

- список сотрудников, имеющих право получать деньги под отчет;

- допустимую к выдаче максимальную сумму;

- предельные сроки, на которые выдаются подотчетные средства.

Обычно такой приказ оформляется в начале года на 12 месяцев или на больший срок. При необходимости в него вносятся изменения и дополнения.

- Контролируйте назначение платежа в платежках на перечисление подотчетных средств.

Чтобы перечисленный на карту сотрудника подотчет контролеры не спутали с зарплатным доходом, а у банкиров подобное перечисление не вызвало подозрений, при оформлении платежных поручений важно следить за надлежащей формулировкой назначения платежа (поле 24):

Снизить риски поможет планомерная работа с сотрудниками — выдайте им памятки с напоминанием о сроках отчетов по подотчетным суммам и перечнями документов, прилагаемых к авансовым отчетам для разных ситуаций, разработайте шаблоны заявлений на выдачу денег, проводите обучение сотрудников по подотчетным правилам.

Подотчетный документооборот и новое Указание ЦБ РФ № 5348-У

С конца марта 2020 года компании при выдаче подотчетных денег должны руководствоваться новыми правилами наличных расчетов (Указание ЦБ РФ от 09.12.2019 № 5348-У «О правилах наличных расчетов»). Они не изменили коренным образом прежние нормы из Указания от 07.10.2013 № 3073-У, но частично подкорректировали их.

Новое указание предписывает производить наличные расчеты между компаниями, ИП и физлицами за счет налички, поступившей в кассу участника наличных расчетов с его банковского счета (Письмо ЦБ от 04.06.2020 № 45-19/5013).

Получается, что выдать наличные средства под отчет из наличной выручки можно, а вот возвращенный одним сотрудником в кассу неизрасходованный подотчетный аванс сразу выдать другому подотчетному лицу станет рискованной процедурой, которая привлечет внимание контролеров. Наказание за подобное нарушение — для должностных лиц от 4 000 до 5 000 руб., для компаний от 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

В такой ситуации придется деньги сначала сдать в банк, а затем снять и уже затем выдать подотчетнику.

Повлияет ли такой порядок на подотчетный документооборот? Скорее всего нет. Прибавиться работа кассирам и бухгалтерам по оформлению приходно-расходных кассовых документов, а набор документов подотчетника от этого не изменится.

Подводим итоги

- Оформление подотчетных денег начинается с заявления подотчетного лица или приказа (распоряжения) работодателя.

- На основе этого документа наличные средства выдаются из кассы или расчетного счета после оформления платежных документов (РКО или платежного поручения).

- Чтобы отчитаться за потраченные подотчетные средства, сотруднику необходимо собрать подтверждающие документы и заполнить авансовый отчет.

- Если документы по подотчетным суммам оформлены с ошибками или авансовый отчет не представлен, а выданный под отчет аванс не возвращен, возникают налоговые риски.

Понравилась статья? Поделитесь ссылкой с друзьями:

Новые правила расчетов с подотчетниками с 30 ноября 2020 года

С 30 ноября 2020 года применяются изменения, внесенные в порядок ведения кассовых операций и расчетов с подотчетными лицами. Новшества начинают действовать в связи со вступлением в силу Указания Банка России от 05.10.2020 № 5587-У.

Какие требования устанавливаются для кассовой работы

Указание Банка России от 05.10.2020 № 5587-У предусмотрело, в частности, что организации и предприниматели могут вести кассовые операции с применением автоматических устройств, функционирующих в автоматическом режиме без участия работников.

Автоматические устройства, конструкция которых предусматривает прием или выдачу банкнот, должны иметь функцию распознавания на всей площади банкноты не менее четырех машиночитаемых защитных признаков, перечень которых установлен Положением Банка России от 29.01.2018 г. № 630-П.

Введен запрет для кассира выдавать денежные купюры, которые содержат повреждения, в том числе:

- загрязнение поверхности лицевой или оборотной сторон, приводящее к снижению яркости изображения на 8 % и более;

- посторонние надписи, состоящие из двух и более знаков или символов;

- посторонние рисунки, оттиски штампа;

- контрастные пятна диаметром 5 мм и более.

Если банкнота Банка России содержит одно и более из указанных повреждений, а также иные, указанные в пункте 2.9 Положения Банка России от 29.01.2018 г. № 630-П, их следует сдать в банк.

Уточняется, что по расходному кассовому ордеру надо выдавать из кассы организации наличные деньги, необходимые для проведения кассовых операций, не только обособленному подразделению, но также для загрузки автоматического устройства.

Какие требования установлены к работе с наличностью и выдаче ее под отчет

Установлены требования к приему наличных денег.

Так, кассир должен принимать наличные деньги полистным, поштучным пересчетом. При этом ему следует контролировать их платежеспособность.

В момент выдачи наличных денег кассир должен удостовериться в том, что он выдает их лицу, которое указано в РКО, в расчетно-платежных или платежных ведомостях.

Для выдачи наличных денег работнику подотчетному лицу на хозяйственные расходы, как и раньше, следует оформлять РКО согласно:

- распорядительному документу организации или предпринимателя, например, приказу;

- либо письменному заявлению подотчетного лица.

В данном случае изменений не произошло.

Но исключили ранее установленные требования к заявлению подотчетного лица о том, что оно должно содержать запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, а также подпись руководителя и дату.

Новшество связано с тем, что приказ можно оформить на несколько выдач наличных денег одному или нескольким подотчетным лицам.

В приказе должны указываться фамилии и инициалы получателей наличности, суммы наличных денег и сроки, на который они выдаются.

Подотчетное лицо должно вернуть наличные деньги в срок, который установлен руководителем организации или индивидуального предпринимателя.

Требование о том, что вернуть подотчетные деньги надо в срок, не превышающий 3-х рабочих дней после дня истечения срока, на который они были выданы или в тот же срок после выхода на работу, было исключено.

Отменено депонирование

Указанием Банка России от 05.10.2020 № 5587-У отменено депонирование денежных средств, предназначенных для выплат заработной платы, стипендий и других выплат.

Соответствующий абзац 3 пункта 6.5 Указания Банка России от 11.03.2014 № 3210-У, который урегулировал порядок депонирования, был признан утратившим силу.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование