Заявление в банк о расторжении кредитного договора образец

Как написать заявление о расторжении кредитного договора

Существует два варианта расторжения кредитного договора – по соглашению сторон и через суд. К сожалению, практика показывает, что расторгнуть договор по инициативе заемщика (без желания банка) практически невозможно. Если вы все-таки хотите попробовать, то в первую очередь необходимо направить в банк соответствующее письменное заявление. Этот документ сначала послужит основанием для обсуждения с банком возможности расторжения по соглашению, а потом его можно будет предъявить в суде как доказательство попытки досудебного урегулирования.

Существует два варианта расторжения кредитного договора – по соглашению сторон и через суд. К сожалению, практика показывает, что расторгнуть договор по инициативе заемщика (без желания банка) практически невозможно. Если вы все-таки хотите попробовать, то в первую очередь необходимо направить в банк соответствующее письменное заявление. Этот документ сначала послужит основанием для обсуждения с банком возможности расторжения по соглашению, а потом его можно будет предъявить в суде как доказательство попытки досудебного урегулирования.

В любом случае для расторжения договора одного вашего желания мало, необходима какая-то весомая причина, например, существенное изменение обстоятельств. В своем заявлении вам необходимо указать эту причину, сослаться на законодательство и приложить подтверждающие документы. Наиболее часто заемщики в качестве изменившихся обстоятельств указывают увольнение с работы и другие финансовые сложности. Однако как банк, так и суд крайне редко принимают во внимание такие аргументы (подробнее читайте в статье «Как расторгнуть кредитный договор»). За основу своего заявления вы можете взять приведенный ниже образец, однако перед его отправкой в банк мы рекомендуем проконсультироваться с кредитным адвокатом.

ОБРАЗЕЦ

В ЗАО «ХРЕНОБАНК»

123123, г. Москва, ул. Жадная, д. 1, корп. 1

От: ИВАНОВА ИВАНА ИВАНОВИЧА

Адрес регистрации: 321321, г. Москва, ул. Попкина, д. 1, стр. 1, кв. 1

Корреспонденцию прошу направлять по адресу: 321321, г. Москва, а/я 00001

Телефон для связи: 8 926 123 4567

ЗАЯВЛЕНИЕ О РАСТОРЖЕНИИ КРЕДИТНОГО ДОГОВОРА

ПО СОГЛАШЕНИЮ СТОРОН (образец)

01 февраля 2013 года я, Иванов Иван Иванович, заключил с ЗАО «ХРЕНОБАНК» (далее – Банк) кредитный договор № ХЗ111 от 01.02.2013 года (далее – Договор). По условиям указанного Договора Банк предоставил мне кредит в размере 605 600 рублей 00 копеек на срок до 01 февраля 2018 года под процентную ставку 26,10 % годовых.

В соответствии с п. 1 ст. 819 Гражданского кодекса РФ по кредитному договору банк или иная кредитная организация обязуются предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее. Банк исполнил свои обязательства в полном объеме.

В силу ст. 451 ГК РФ основанием для расторжения договора является существенное изменение обстоятельств, из которых стороны исходили при заключении договора, если иное не предусмотрено договором или не вытекает из существа договора.

Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях. Если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут судом по требованию заинтересованной стороны.

При заключении мной Договора я не мог предполагать, что буду уволен с работы по сокращению штата и потеряю возможность исполнять свои обязательства по Договору. После увольнения с работы я в установленном законом порядке встал на биржу труда (справку прилагаю), но данных средств недостаточно для того, чтобы исполнять обязательства по Договору.

Я готов обсудить любые варианты расторжения договора по соглашению сторон с последующим поэтапным исполнением мной кредитных обязательств.

Для того, чтобы своевременно получать почтовую корреспонденцию, направляемую Банком в мой адрес, в дальнейшем прошу всю корреспонденцию направлять мне на абонентский ящик по следующим почтовым реквизитам: 321321, г. Москва, а/я 00001. При необходимости прошу связываться со мной и (или) моим представителем по доверенности по телефонному номеру 8 926 123 4567.

На основании изложенного прошу расторгнуть кредитный договор № ХЗ111 от 01 февраля 2013 года, заключенный между ЗАО «ХРЕНОБАНК» и Ивановым Иваном Ивановичем, по соглашению сторон.

ПРИЛОЖЕНИЯ:

1. заверенная копия приказа об увольнении;

2. копия справки о постановке на биржу труда.

«____»___________________ 201__года

ИВАНОВ И.И. /подпись/

Составленное по этому шаблону заявление необходимо послать в банк заказной почтой, ценным письмом с описью вложений и уведомлением о вручении. Вы можете также лично отнести заявление в банк, не забудьте только захватить с собой копию, на которой сотрудники банка должны поставить отметку о принятии и вернуть ее вам. Если адрес вашего фактического проживания не совпадает с адресом регистрации, мы рекомендуем не указывать фактический адрес в качестве почтового. Лучше не давать банку дополнительной информации о вашем месте жительства, а для переписки завести абонентский ящик в любом почтовом отделении. К слову, также лучше не указывать свой основной телефонный номер, а купить для таких целей отдельную SIM-карту.

Важно понимать, что любая официальная переписка с банком – это сугубо юридический вопрос, и только профессиональный юрист может разбираться во всех его деталях. Например, направляя в банк заявление, нужно учитывать, что вы тем самым прерываете течение срока исковой давности по кредиту. В каждой конкретной ситуации есть множество особенностей, которые необходимо проанализировать перед тем, как писать официальные заявления. Мы настоятельно рекомендуем проконсультироваться с кредитным адвокатом, особенно есть вы видите вероятность того, что ситуация с вашим кредитом может дойти до суда.

Полезная информация

Юридическая консультация адвоката

ЗВОНИТЕ прямо сейчас! Краткая консультация по телефону:

+7 (925) 143-82-86

+7 (926) 205-81-07

Стоимость: 30 мин. — 1,5 тыс.руб.

Как расторгнуть кредитный договор — образец заявления

- Можно ли расторгнуть кредитный договор с банком

- Допустим ли отказ кредитора от кредитного договора

- Как расторгнуть кредитный договор заемщику: схема действий

- Основания для судебного расторжения кредитного договора

- Расторжение кредитного договора с банком: образец заявления

Можно ли расторгнуть кредитный договор с банком

Ответ на вопрос, можно ли расторгнуть кредитный договор с банком, положительный: такой договор можно расторгнуть по общим основаниям, предусмотренным ст. 450 Гражданского кодекса РФ (далее — ГК РФ). Но надо понимать, что эта возможность — гипотетическая. Реализовать ее на практике можно только в двух случаях: если банк согласен расторгнуть договор или если банк серьезно нарушил права должника.

Итак расторжение может быть произведено в двух случаях:

- По взаимному решению сторон договора. В этом случае стороны составляют соглашение, в котором данное решение сторон будет зафиксировано. Системный анализ норм ГК РФ (п. 1 ст. 452, ст. 820) позволяет сделать вывод, что такое соглашение может быть составлено исключительно в письменной форме.

- При наличии нарушения со стороны банка по решению суда. Обратиться в суд сторона кредитного договора (далее — КД) может только в том случае, если вторая сторона в ответ на предложение расторгнуть КД ответит отказом или ничего не ответит в установленный в таком предложении или собственно КД срок, а при отсутствии условия о таком сроке — в течение 30 дней (п. 2 ст. 452 ГК РФ).

По данной теме также предлагаем прочитать нашу статью «Причины и основания расторжения договора по ГК РФ».

Возможно, вместо расторжения договора вам подойдет вариант специальной программы по реструктуризации долга — такие программы для жертв эпидемии коронавируса действуют в банках до 01.04.2021.

Еще больше информации на эту тему вы найдете в материале КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Допустим ли отказ кредитора от кредитного договора

В силу закона кредитор имеет право на отказ (ст. 821 ГК РФ):

- От предоставления кредита, если имеют место обстоятельства, однозначно свидетельствующие о том, что заемщик не сможет надлежащим образом выполнить свои обязательства по возврату долга. К таким обстоятельствам, например, могут быть отнесены:

- неудовлетворительное финансовое состояние потенциального заемщика, оцениваемое на основании представленной финансовой отчетности или справок о доходах лица;

- нарушение заемщиком обязательств по погашению долга перед кредитором и др.

Робот Макс проконсультирует должников и взыскателей на бета-версии «Госуслуг» Подробнее

Формулировка данной правовой нормы предполагает необходимость оценки судом наличия или отсутствия указанных в ней обстоятельств именно на момент фактического отказа кредитора (банка) от предоставления кредита. Так, банк не может ссылаться как на обстоятельство, из которого явствует невозможность надлежащего исполнения должником своих обязательств перед кредитором, на просрочку должника, образовавшуюся уже после отказа банка по упомянутому основанию (например, постановление 15-го ААС от 07.09.2017 по делу № А53-29614/2016).

- От дальнейшего кредитования заемщика, если средства целевого кредита были использованы заемщиком не по назначению.

Важно! Односторонний отказ банка от исполнения обязательств по договору кредитной линии не освобождает заемщика от обязанности по возврату кредита, уплате процентов за пользование им в размере, установленном КД, и договорной неустойки (п. 7 инф. письма Президиума ВАС РФ от 13.09.2011 № 147).

Банк имеет право потребовать от заемщика досрочного возврата кредита (ст. 821.1 ГК РФ). Случаи, когда это допустимо в отношении заемщика-физлица, регламентированы законом, однако в отношении заемщика-юрлица дополнительные основания для такого требования кредитора могут быть определены и в КД.

Как расторгнуть кредитный договор заемщику: схема действий

Расторжение кредитного договора с банком по инициативе заемщика происходит по следующей схеме:

- Направление заемщиком кредитору предложения прекратить договорные отношения.

- Получение заемщиком ответа от кредитора.

- Заключение соглашения о расторжении КД или обращение в суд. Если стороны приходят к единому «знаменателю» по данному вопросу, заключается соответствующее соглашение и КД расторгается (дополнительные материалы по данной теме читатель найдет в нашей статье «Досрочное расторжение договора займа — образец соглашения»). Если же ответ не приходит в регламентированный срок, ответ является отрицательным или условия расторжения неприемлемы для стороны-инициатора, необходимо обращение с соответствующим иском в суд.

При этом иски по подобным спорам между банком и гражданином по общему правилу рассматриваются судами общей юрисдикции (ст. 22 Гражданского процессуального кодекса РФ), между субъектами экономической деятельности и банками — арбитражными судами (ст. 28 Арбитражного процессуального кодекса РФ).

Об определении подведомственности и подсудности тех или иных категорий споров читайте в наших статьях:

Если нечем оплачивать кредит, расторжение договора — не лучшее решение. Специально для кризисной ситуации, взыванной пандемией коронавирсу, законодатель ввел кредитные каникулы. Для кого они предусмотрены, как долго позволяют не платить по кредиту? Отвечают эксперты КонсультантПлюс. Еще не пользуетесь системой? Рекомендуем войти в нее через бесплатный доступ на 2 дня.

Основания для судебного расторжения кредитного договора

Обратиться в суд с требованием расторгнуть КД может любая из сторон, но только при том условии, что вторая сторона существенно нарушает условия такого договора (п. 2 ст. 450 ГК РФ). Уже в силу закона в отношении КД существенными нарушениями его условий можно считать:

- возникновение просрочки при возращении долга заемщиком (п. 2 ст. 811 ГК РФ);

- безосновательное непредоставление кредитором в распоряжение заемщика кредитных средств (п. 1 ст. 82 ГК РФ);

- утрата обеспечения кредита или неисполнение должником условий по его обеспечению (ст. 813 ГК РФ);

- использование заемщиком предоставленных в рамках целевого кредита заемных средств не по назначению или лишение кредитора возможности осуществлять контроль за целевым расходованием таких средств (ст. 814 ГК РФ).

Вместе с тем КД может содержать и иные положения, неисполнение которых может считаться существенным нарушением условий КД.

Также факт существенного изменения обстоятельств может выступить основанием для расторжения КД (ст. 451 ГК РФ). При этом существенным изменением обстоятельств признается такое их изменение, что если бы такие условия имели место на момент заключения КД, такой КД не был бы заключен сторонами по собственной инициативе. В КД могут быть установлены некие рамки, регламентирующие критерии, согласно которым изменение обстоятельств можно считать существенным.

В общем же случае не относятся к таким изменениям:

- изменение имущественного положения должника (см. решение АС Тверской обл. от 17.07.2017 по делу № А66-4125/2017);

- изменение курса иностранной валюты по отношению к рублю (п. 8 Обзора судпрактики ВС РФ № 1 (2017), утв. Президиумом ВС РФ 16.02.2017) и др.

Расторжение кредитного договора с банком: образец заявления

Унифицированного образца заявления о расторжении КД на законодательном уровне не закреплено, хотя локальная документация того или иного банка может предусматривать его форму.

Обычно содержание такого заявления следующее:

- сведения об адресате: наименование банка и его подразделения, адрес, Ф. И. О. и должность руководителя;

- сведения о заявителе: Ф. И. О., паспортные данные, адрес проживания, контактные данные (регистрационные данные, наименование должности и реквизиты документа, на основании которого действует уполномоченное лицо, — для юрлица);

- наименование и реквизиты КД, который заявитель желает расторгнуть;

- сформулированная просьба о расторжении КД с приведением оснований для его расторжения;

- срок представления банком ответа по данному вопросу;

- дата составления заявления и подпись заявителя (если заявителем является хозяйствующий субъект, также указывается должность уполномоченного лица, проставляется оттиск печати при наличии).

Если же банк отказывается расторгнуть КД по соглашению сторон или не дает ответа, наши статьи «Составление иска о расторжении кредитного договора», «Исковое заявление в арбитражный суд — образец» и «Исковое заявление в суд» помогут надлежащим образом оформить соответствующее исковое заявление.

Итак, в нашей статье мы рассмотрели, как расторгнуть кредитный договор и основания расторжения как в досудебном, так и в судебном порядке, а также рассказали, как можно составить обращение к кредитору с просьбой о расторжении КД.

Как расторгнуть договор с банком по заявлению или иску: образец, правила заполнения и подачи

Для прекращения договорных отношений потребуется заявление о расторжении и достижение взаимных договоренностей о прекращении действия документа.

Несмотря на то что утвержденной формы бланка не существует, к его оформлению и наличию необходимых сведений и реквизитов предъявляются довольно жесткие требования.

Вот пример заявления о расторжении кредитного договора по соглашению сторон:

Заемщик может:

- попросить образец непосредственно в банке и заполнить его на территории учреждения;

- так как банк не является заинтересованным лицом, то желательно подстраховаться, скачать бланк заявления и иметь его с собой (заполненный и несколько чистых вариантов).

В заявлении приводятся максимально конкретные и подробные сведения о договоре (дата, номер, объект и стоимость сделки, сумма задолженности на момент расторжения), самом заявителе (паспортные данные) и причинах расторжения.

Даже если банк проигнорирует заявление, то его копия понадобится для рассмотрения дела в суде. Прежде чем обращаться в суд, можно попробовать достигнуть соглашения с кредитором о реструктуризации долга на приемлемых условиях или рефинансировать кредит в другом банке с меньшими процентами.

Исковое заявление о расторжении кредитного договора: образец и структура

Исковое заявление в суд составляется в соответствии с общими требованиями к данному документу:

- содержит наименование суда, истца, ответчика и всех заинтересованных лиц;

- требования истца и законные основания для их выдвижения;

- причины подачи иска и обстоятельства невозможности выполнения кредитных обязательств, подкрепленные документально;

- перечень приложений к иску, включая подтверждение уплаты госпошлины.

Положительное решение гарантировано, если в качестве причины указывается ужесточение договорных условий со стороны банка, например, изменение процентной ставки, суммы штрафов и так далее.

Пример искового заявления о признании кредитного договора недействительным:

Ухудшение материального положения заемщика для банка становится уважительной причиной, если истец докажет, что в ближайшее время его ситуация не улучшится, например, он в течение нескольких месяцев не может найти работу или у него изменилось состояние здоровья.

С даты вступления в силу положительного решения суда, кредитный договор считается расторгнутым.

Расторжение, когда кредит не погашен

Если заемщик оказывается в ситуации, когда не может погашать кредит, он может расторгнуть договор с банком и передать кредитору полномочия по самостоятельному взысканию задолженности. К сожалению, банки относятся к этому неодобрительно и редко соглашаются на расторжение по инициативе одной стороны.

В этом случае, документ расторгается на основании решения суда. Но прежде чем переходить к судебному способу решения, заемщику необходимо написать заявление о расторжении кредитного договора. Если в течение месяца не будет получено ответа или придет отказ в расторжении, то можно подавать исковое заявление.

Некоторые заемщики предпочитают пассивные способы решения проблемы, т. е. просто перестают платить кредит и ждут, когда банк расторгнет документ по своей инициативе.

Этот способ только кажется более простым. Служащие банка не торопятся заниматься этой работой, и в течение длительного времени (от полугода до трех лет) заемщику начисляются штрафные санкции и пени, которые с него в дальнейшем будут взысканы.

Как расторгнуть кредитный договор после погашения

Не всегда погашение суммы кредитной задолженности ведет к автоматическому расторжению договорных обязательств. В некоторых обстоятельствах для этого потребуется оформить заявление и предоставить его в банк.

Такая ситуация возникает при досрочном погашении кредита, если банк по условиям договора продолжает начислять проценты и штрафные санкции.

Заемщику необходимо подойти в банк со своими платежными документами, сверить полноту поступления платежей и при отсутствии разночтений написать соответствующее заявление.

Для юридического подтверждения своих намерений, заявление отправляется с уведомлением о вручении и описью вложенных документов.

При личном вручении документа необходимо получить отметку должностного лица на его копии.

Если речь идет о рефинансировании кредита или нескольких кредитов, то процедура такая же, как при погашении оплаченной задолженности.

Случаи расторжения без заявления

Автоматическое расторжение документа производится только в тех случаях, когда обе стороны полностью выполнили свои обязательства, т. е. кредитор предоставил средства, а заемщик в полной мере и своевременно их погасил.

В этом случае никаких заявлений не потребуется, но заемщику настоятельно рекомендуется получить в банке справку об отсутствии задолженности и убедиться, что все договоры прекращены.

Одновременно с договором кредитования заемщик, возможно, подписывал другие документы, например, на обслуживание карта-счета. Его условия продолжают действовать, и плата за пользование счетом будет начисляться, даже если гражданин не будет им пользоваться.

Если заемщик решил отказаться от кредитования до получения денежных средств, ему достаточно уведомить банк о своем решении. В данных обстоятельствах (до перечисления сумм на счет) договор считается не вступившим в силу, и для его расторжения достаточно одностороннего уведомления.

Расторжение по инициативе банка

Если заёмщик нарушает пункты договора и не исполняется свою часть обязательств, то банк вправе востребовать задолженность в полном объёме до времени, оговоренного в документе.

Причины, по которым договор может быть расторгнут банком по своей инициативе на основании закона о правах потребителя:

- задолженность по оплате потребительского кредита в течение месяца (для ипотечного справедлив срок три месяца);

- просрочка платежа, превышающего 5% от остаточной суммы займа;

- нарушение любых существенных для банка условий кредитного договора.

На основании закона о залоге:

- передача залогового имущества третьему лицу без разрешения банка;

- потеря или уничтожение предмета залога по причине, независящей от финансовой организации.

По закону об ипотечном кредите:

- нарушение каких-либо обязательств, прописанных в ипотечном контракте, например, пункта о страховании ипотечного имущества.

Прежде чем требовать расторжения кредитного контракта, финансовая организация обязана попросить вас исполнить свои текущие и просроченные обязательства в оговоренный законом срок (для потребительского кредита составляет 30 дней, а для ипотеки – 60 дней). Если вы исполните эти условия, то расторжение аннулируется.

Важно помнить, что ни один банковский договор и его условия не превалируют над законодательными актами. Поэтому если банк требует от заёмщика возврата всей суммы кредита до установленного контрактом времени, на основании того, что должник не хочет подписывать какие-либо дополнительные соглашения с банком (например, о страховании кредита, залога или ипотечного имущества), или если заёмщик отказывается подписывать договор о повышении кредитной ставки, то по закону о защите прав потребителя банк не имеет права заявлять о расторжении сделки.

Иск о признании кредитного договора недействительным: образец и подготовка документа

Основная задача при оспаривании кредитных договоров заключается в признании документов недействительными как в отношении их отдельных положений, так и всего содержания в целом.

Вне зависимости от причины, побуждающей заемщика к подобным действиям, он должен понимать: оспаривание документов не позволит избежать необходимости возврата банковскому учреждению полученных от него кредитных средств.

Пример искового заявления о расторжении кредитного договора:

В отношении кредитных соглашений действуют те же нормы, что и при оспаривании любых совершенных гражданином сделок, но с учетом особенностей, возникших между сторонами правовых отношений.

Наиболее распространены следующие аргументы:

- наличие противоречий между положениями документа и требованиями нормативно-правовых актов;

- подписание бумаг лицом, не обладающим соответствующими полномочиями (не достигшим совершеннолетия, имеющим ограничение дееспособности);

- нарушение установленного законодательством порядка совершения сделки (отсутствие нотариального согласия супруга на подписание договора, когда его наличие является обязательным);

- подписание бумаг лицом, введенным в заблуждение, или испытывающим страх насильственного воздействия;

- совершение сделки гражданином, находящимся в безвыходном положении на фоне сложившихся в его жизни обстоятельств;

- совершение мнимой или притворной сделки.

Сомнению нередко подвергают соглашения, заключенные с кредитором, лишенным или вовсе не имеющим соответствующей лицензии на дату подписания бумаг. О кабальности содержащихся в документе условиях наиболее часто говорят при оспаривании кредитных договоров МФО.

Оспаривание документов в судебной инстанции

Процедура досудебного урегулирования утрачивает свою актуальность в этом случае, поскольку признание заключенных договоров недействительными принадлежит к компетенции суда. Требуется лишь соблюсти досудебную возможность урегулировать проблему – написать официальную претензию в банк с перечнем условий, которые вы оспариваете.

Исковое производство возбуждают как по месту собственного проживания, так и по месту нахождения ответчика (оформления кредита).

Правовая позиция заявителя должна иметь под собой веские аргументы, которые истец сможет донести до суда максимально убедительно. Суд может отталкиваться в своем решении лишь от оснований расторжения кредитного договора, отраженных в нормативной документации. Выдуманные истцом причины, с высокой степенью вероятности, не будут приняты во внимание.

Передача долга одному из коллекторских бюро в рамках договора цессии не является препятствием для оспаривания документа. Если права требования банковское учреждение уступило коллекторам, то и данное обстоятельство можно оспаривать. Цессию нельзя считать действительной, если она запрещена условиями первоначального кредитного договора.

Иногда возникает необходимость оспорить кредит, заключенный умершим на данный момент человеком. Это допустимо, если условия документа под сомнение ставят признанные законом наследники умершего.

Подготовка искового заявления о признании договора недействительным

Формирование искового заявления происходит по стандартному шаблону. В верхней правой части истец отражает наименование и почтовый адрес судебной инстанции, в которую направляет свое обращение.

Необходимо указать место и дату заключения кредитного договора, а также полное наименование учреждения, которое занимает позицию ответчика. Следует указать номер документа, полную сумму кредита и принятую процентную ставку. Текст самого заявления начинается с детального описания обстоятельств, которые заставили истца обратиться к суду с иском о признании договора с кредитным учреждением недействительным.

Далее истец дает указание на тот пункт документа, который заставляет его усомниться в действительности кредитного договора. Ниже он ссылается на нормативные и законодательные акты, которым противоречит данный пункт.

Если истцом были предприняты попытки урегулирования разногласий путем отправки претензии в банк, об этом необходимо сообщить.

В заключительной части иска заявитель отражает просьбы, с которыми обращается в судебную инстанцию: признать отдельные пункты или все положения договора недействительными, взыскать с кредитной организации неустойки или компенсацию.

В качестве приложений к данному исковому заявлению выступят его ксерокопии в количестве, равном числу участников судебного разбирательства. Дополнительно заявитель прикладывает ксерокопию оспариваемого им документа и прочие бумаги, помогающие обосновать его позицию.

Расторжение кредитного договора: пошаговая инструкция

Дата публикации материала: 13.08.2021

Последнее обновление: 13.08.2021

Рассказываем, как самостоятельно расторгнуть кредитный договор и избежать возможных проблем.

В каких случаях можно расторгнуть кредитный договор?

В соответствии с положениями ст. 450 ГК РФ любой кредитный договор может быть расторгнут:

- По взаимному соглашению сторон;

- По решению суда.

Стоит ли говорить, что первый вариант встречается крайне редко? К сожалению, российские банки очень неохотно идут на уступки заемщикам, особенно если речь идет о прекращении кредитных обязательств.

Если обратиться к практике, то можно увидеть, что чаще всего расторжение кредитного договора по соглашению сторон встречается при реструктуризации кредита — в этом случае банк и заемщик подписывают соглашение, позволяющее погасить задолженность на новых условиях, которые существенно отличаются от тех, что были прописаны в первоначальном договоре.

А что закон говорит о решении проблемы в судебном порядке? Если снова обратиться к ст. 450, то мы узнаем, что по требованию одной из сторон договор может быть изменен или расторгнут по решению суда только при существенном нарушении договора другой стороной.

Таким нарушением может быть, например:

Кроме того, в соответствии со ст. 451 ГК РФ кредитный договор может быть расторгнут в одностороннем порядке при существенном изменении обстоятельств, из которых стороны исходили при заключении договора (к примеру, потеря работы, уменьшение заработной платы, тяжелая болезнь заемщика и т.д.).

Как правильно расторгнуть кредитный договор? Пошаговая инструкция

Для расторжения кредитного договора с банком рекомендуем придерживаться следующего алгоритма:

Шаг первый: Обратитесь в банк с заявлением о расторжении договора

До начала судебного разбирательства вам необходимо обратиться в банк с предложением расторгнуть кредитный договор по соглашению сторон (это требование прописано в ГК РФ). В соответствии со ст. 452 ГК РФ требование о расторжении кредитного договора может быть заявлено в суд только после получения отказа другой стороны на предложение расторгнуть договор либо неполучения ответа в тридцатидневный срок.

Предложение о расторжении кредитного договора составляется в письменной форме и может быть подано в банк лично или по почте (заказным письмом с уведомлением о вручении).

Шаг второй: Подготовьте исковое заявление

Следующий шаг – составление искового заявления о расторжении кредитного договора. В тексте вашего заявления обязательно необходимо указать:

- Данные суда, в который вы подаете иск (официальное название и реквизиты);

- Данные истца (ФИО, место жительства, контактный телефон, адрес электронной почты);

- Данные ответчика (необходимую информацию можно найти на официальном сайте вашего банка);

- Реквизиты и условия кредитного договора;

- Ваши требования (в данном случае – расторжение кредитного договора);

- Сведения о соблюдении досудебного порядка обращения к ответчику;

- Перечень прилагаемых документов.

Шаг третий: Подготовьте необходимые документы

К исковому заявлению о расторжении договора необходимо приложить следующий пакет документов:

- Копия заявления (по числу участников дела);

- Копия кредитного договора;

- Квитанция, подтверждающая уплату госпошлины;

- Документы, подтверждающие обстоятельства, на которых вы основываете свои требования.

Обратите внимание! В статье представлен примерный перечень документов, который может варьироваться в зависимости от ситуации.

Шаг четвертый: Подайте исковое заявление в суд

Составленное исковое заявление подается в районный суд по месту нахождения ответчика.

Заявление в банк о расторжении кредитного договора

ЗАЯВЛЕНИЕ

о расторжении кредитного договора

31.12.2013 г. я заключила с ОАО «Национальный банк «Траст» кредитный договор путем заполнения заявления о предоставлении кредита на неотложные нужды на следующих условиях:

- сумма кредита = 300 000 руб.

- срок пользования кредитом = 36 мес.

- процентная ставка по кредиту = 25 % годовых.

Фактически в период с 31.12.2013 по 01.12.2014 я получила денежные средства в сумме 260 000 руб., что подтверждается справкой по лицевому счету (прилагаю).

Погашение кредита я осуществляла периодическими платежами в следующем порядке:

- 21 января 2014 г. – 6 000 руб.

- 27 февраля 2014 г. – 12 000 руб.

- 03 апреля 2014 г. – 13 000 руб.

- 22 апреля 2014 г. – 12 000 руб.

- 02 июля 2014 г. – 13 100 руб.

- 14 июля 2014 г. – 13 700 руб.

- 15 сентября 2014 г. – 10 000 руб.

- 16 октября 2014 г. – 5 000 руб.

- 09 ноября 2014 г. – 500 руб.

Общая сумма внесенных мной в погашение кредита денежных средств составляет 85 300 руб. Таким образом, сумма основного долга по кредитному договору составляет 174 700 руб. Сумма процентов за пользование кредитом в период с даты получения кредита до настоящего времени (01.01.2014 – 01.12.2014) составляет 59 488 руб.

В настоящее время я лишилась возможности исполнять кредитный договор на согласованных с банком условиях, поскольку потеряла работу и заработок.

При этом с супругом я разведена с 25 ноября 2003 г.; у меня на иждивении находится двое несовершеннолетних детей – Антон, 12.03.2009 г/р и Анастасия, 01.09.2001 г/р. Моей дочери присвоена инвалидность, что подтверждается справкой МСЭ-2012 (приложение к иску). Бывший супруг материальной помощи мне не оказывает.

Возможность поиска работы в настоящее время у меня ограничена, поскольку я вынуждена осуществлять уход за детьми.

Сохранение кредитного договора на согласованных условиях повлечет для меня разорение моей семьи.

В соответствии с положениями ст.450 и ст.451 ГК РФ договор (в том числе кредитный) может быть изменен по решению суда при существенном изменении обстоятельств, из которых стороны исходили при заключении договора, если иное не предусмотрено договором или не вытекает из его существа. Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

В соответствии с п. 2 ст. 451 ГК РФ, если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут судом при наличии одновременно следующих условий:

1) в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет;

2) изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота;

3) исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора;

4) из обычаев делового оборота или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

На основании изложенного и в соответствии со ст.450, 451 Гражданского кодекса РФ, прошу вас расторгнуть кредитный договор, заключенный 31.12.2013 г.

Заявление на расторжение договора оказания услуг

Формирование заявления на расторжение договора оказания услуг происходит в случаях, когда одна из сторон отношений в силу каких-либо обстоятельств имеет желание разорвать достигнутое ранее соглашение.

По каким причинам чаще всего это происходит

Договоры на оказание услуг могут составляться в отношении любых услуг, предоставляемых как физическим, так и юридическим лицам. Это могут быть:

- финансовые;

- консультационные;

- бытовые;

- информационные;

- образовательные услуги и т.д.

При этом следует отметить, что все договоры, вне зависимости от их содержания, являются своего рода предварительным соглашением о намерениях, исполнение которых должно подтверждаться наличием определенных бумаг.

ВАЖНО! В период до реальной реализации договора каждая из сторон имеет полное право от него отказаться.

Разрыв договорных отношений может объясняться самыми разными причинами. Наиболее распространенные:

- неисполнение одной из сторон взятых на себя обязательств;

- нарушение сроков выполнения условий договора;

- задержки с выплатами и т.д.

Договор может быть расторгнут даже просто по причине того, что отпала необходимость в предоставлении услуги, на которую он был составлен (при условии, конечно, что эта услуга не была предоставлена на момент написания заявления).

Если исполнитель услуги к моменту получения заявления на разрыв договора понес по нему какие-либо траты, их в полной мере должен компенсировать заказчик (но только в том случае, если исполнитель предоставит необходимые подтверждающие бумаги – чеки, квитанции и т.п.).

На что ссылаться при расторжении договора

Заказчику право отказаться от услуг по договору предоставляет закон. При этом обращаться в судебную инстанцию необходимости нет – об этом говорит пункт 1 статьи 782 часть 2 ГК РФ от 26.01.1996 № 14-ФЗ.

Гражданин, являющийся потребителем услуг и применяющий их для личных нужд (не имеющих отношения к коммерческой деятельности) имеет возможность сослаться в своем заявлении о расторжении договора на статью 32 закона РФ «О защите прав потребителей» от 07.02.1992 № 2300-1.

Следует отметить, что иногда исполнитель требует в обязательном порядке показать бумаги, указывающие на уважительную причину для разрыва договорных отношений. Такое требование неправомерно, поскольку заказчик может отказаться от договора даже без объяснения причин.

А вот если расторжение происходит по вине исполнителя, заказчику следует приложить к заявлению письменные свидетельства об этом (чеки об оплате услуг, исполненных некачественно или вовсе не исполненных и т.д.) – в дальнейшем это может пригодится, если дело дойдет до суда.

Особенности составления заявления

Сейчас общеприменимого, стандартного бланка заявления нет, так что писать его можно в свободной форме, исходя из собственного видения данного документа. Главное при его оформлении следить за тем, чтобы последовательность его содержания отвечала определенным стандартам составления деловой документации.

Документ условно нужно поделить на три части:

- начало — сведения об адресате и заявителе;

- основной раздел — просьба на расторжение заявления, а также информация о договоре и причинах его разрыва;

- заключение — перечень прилагаемых документов и подпись.

К оформлению документа, ровно как и к его содержанию никаких особых критериев не предъявляется, т.е. заявление допускается писать вручную, или набирать на компьютере. Для распечатанного документа подходит обычный чистый листок бумаги любого удобного формата (преимущественно используются А4 или А5).

Заявление рекомендуется писать в двух идентичных экземплярах, один из которых следует отдать представителю организации, предоставляющей услуги по договору, второй оставить у себя, предварительно заручившись отметкой на нем о получении копии исполнителем.

Образец заявления на расторжение договора оказания услуг

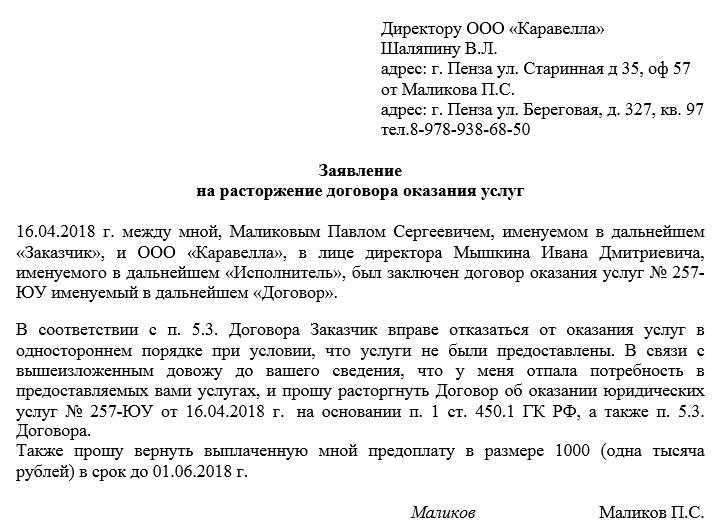

В верхней части документа (справа или слева значения не имеет) следует указать:

- должность, ФИО руководителя, название и адрес предприятия–исполнителя по договору услуг;

- сведения о заявителе: ФИО, адрес по прописке и телефон, паспортные данные.

Затем посередине бланка пишется слово «заявление» и ставится точка.

Основной блок заявления содержит собственно просьбу о расторжении договорных отношений. Тут нужно указать:

- дату и номер договора, стороны (все это вносится в полном соответствии с основным документом);

- причину и дату разрыва, а также обосновывающие эти действия статьи законодательства РФ и пункты самого договора;

- просьбу о возврате предоплаты (если заказчик ее внес).

При необходимости заявление можно дополнить и другой информацией (в зависимости от индивидуальных обстоятельств).

После написания заявления

После оформления заявления, его нужно передать второй стороне договорных отношений. Сделать это можно несколькими способами:

- первый и наиболее надежный – отдать лично, из рук в руки исполнителю услуг;

- отправить документ через обычную почту заказным письмом с уведомлением о вручении (с описью вложения) – этот путь также гарантирует то, что послание дойдет до получателя;

- передать заявление и через представителя, но только в том случае, если у него на руках есть действующая, надлежащим образом заверенная, доверенность от заявителя;

- отправить заявление через электронную почту, но только если такой порядок указан в договоре;

- если между сторонами существует электронный документооборот, то разрешается переслать заявление посредством личного кабинета пользователя или через интернет-банк (в ситуациях, когда речь идет о кредитных учреждениях и их клиентах).