Как заполнить сопроводительное письмо на ребенка о возврате 3 ндфл

Заявление для подачи декларации 3-НДФЛ — бланк и образец

- Сопроводительное письмо к декларации 3-НДФЛ

- Что приложить к заявлению для подачи 3-НДФЛ и где скачать его образец

- Заявление на возврат налога

- Итоги

Сопроводительное письмо к декларации 3-НДФЛ

Декларация 3-НДФЛ сама по себе является заявлением налогоплательщика.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2020 год нужно сдавать по новой форме из приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать бланк вы можете здесь.

Налоговый кодекс не предусматривает дополнительных заявлений при подаче отчета. Но не возбраняется приложить к декларации сопроводительное письмо, которое оформляется в свободной форме. При этом рекомендуется указать:

- наименование инспекции, в которую подается отчет;

- данные заявителя (Ф. И. О., адрес, ИНН);

- период, за который подается декларация;

- реестр подтверждающих доходы или расходы документов;

- дату;

- подпись с расшифровкой.

Такое сопроводительное письмо можно составить при подаче отчета лично, через доверенное лицо или при отправке почтой. При сдаче отчета 3-НДФЛ лично или через представителя следует сделать 2 экземпляра письма и на одном из них получить штамп с отметкой о приеме налоговым органом.

При отправке отчета по почте сопроводительное письмо необходимо включить в почтовую опись, и на ней получить штамп об отправке.

О том, когда следует подать отчет о доходах за прошлый год, читайте в материале «Какие сроки сдачи у налоговой декларации 3-НДФЛ?».

А при сдаче декларации через интернет оформлять сопроводительное письмо необходимости нет. В электронном виде будут зафиксированы все прилагаемые документы.

Что приложить к заявлению для подачи 3-НДФЛ и где скачать его образец

В зависимости от целей подачи 3-НДФЛ перечень документов может отличаться. Если декларация подается для получения, например, социального вычета, то приложения могут быть такими:

- договор на оказание медуслуг (копия);

- контракт на обучение (копия);

- справка медучреждения для налоговиков о стоимости предоставленных услуг (оригинал);

- лицензия медучреждения или учебной организации (копия);

- свидетельство о рождении ребенка, если вычет заявляется по его обучению или лечению (копия);

- иные подтверждающие документы.

Подробнее о документах, необходимых для получения вычета на лечение, читайте здесь.

В ходе камеральной проверки налоговики вправе запрашивать дополнительные документы, которые следует сопровождать отдельной описью.

Как уже отмечалось выше, сопроводительное письмо оформляется в свободной форме. На нашем сайте вы можете увидеть примерный образец этого документа.

Заявление на возврат налога

Кроме сопроводительного письма к декларации, может оформляться и заявление на возврат налога в связи с правом на вычеты или в связи с излишне удержанным НДФЛ. Такое заявление оформляется после окончания камеральной проверки декларации. Закон не запрещает направить заявление и вместе с отчетом 3-НДФЛ, но есть вероятность, что налоговики попросят его переписать. Связано это в том числе с тем, что срок возврата по заявлению составляет один месяц, а срок для проведения камеральной проверки — 3 месяца. И заявление, датированное датой подачи декларации, налоговая не сможет удовлетворить вовремя.

Форма заявления утверждена приказом ФНС РФ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов» от 14.02.2017 № ММВ-7-8/182@. С 09.01.2019 она используется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

См. также образец заполнения заявления на возврат НДФЛ по новой форме.

Итоги

Налоговое законодательство не предусматривает специальной формы заявления для подачи декларации 3-НДФЛ, но можно подготовить сопроводительное письмо с перечнем подтверждающих доходы или расходы документов. Официально форма установлена для оформления заявления на возврат налога по декларации.

3-НДФЛ образец заполнения

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Титульный лист декларации 3-НДФЛ

Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Образец заявления на вычет по НДФЛ в 2021 году

- 1 Новые правила подачи заявления с 2021 года

- 2 Заявление в составе декларации 3-НДФЛ

- 3 Как подать заявление отдельно от декларации

- 4 Подводим итоги

Получить деньги в виде налогового вычета без специального заявления не получится, даже если налоговики подтвердят право на такой вычет. С 2021 года изменились правила представления заявления на возврат налога. Как эти правила работают? По какой форме теперь нужно заполнять заявление? Ответы — в нашем материале.

Новые правила подачи заявления с 2021 года

По действующим правилам для получения вычета в ИФНС по месту жительства нужно представить декларацию 3-НДФЛ с расчетом налоговой базы с учетом вычета и суммы НДФЛ, подлежащей возврату из бюджета. Заявление о возврате НДФЛ можно подать в течение 3 лет со дня уплаты налога.

Заявление о возврате НДФЛ — это официальная просьба получателя вычета вернуть ему излишне уплаченную сумму НДФЛ на основании ст. 78 НК РФ.

До 2021 года заявление подавалось в виде отдельного документа и это был единственный способ его представления. С 2021 года правила поменялись, и заявление о возврате НДФЛ можно подавать одним из двух способов:

- в составе декларации 3-НДФЛ (новый бланк декларации утвержден Приказом ФНС от 28.08.2020 № ЕД-7-11/615);

- отдельно от декларации 3-НДФЛ (форма заявления утверждена Приказом ФНС России от 14.02.2017 № MMB-7-8/182@).

Включение заявления о возврате налога в состав декларации 3-НДФЛ позволяет сократить срок возврата налога из бюджета.

Заявление в составе декларации 3-НДФЛ

Заявление на возврат НДФЛ с отчетности за 2020 год можно заполнить непосредственно в декларации 3-НДФЛ — в Приложении к разделу 1 (п. 5.1 Порядка, утв. Приказом ФНС России от 28.08.2020 № ЕД-7-11/615@).

Образец заявления на вычет по НДФЛ (в составе 3-НДФЛ) Скачать

Порядок заполнения строк заявления:

Заявление нужно подписать и поставить дату.

Как подать заявление отдельно от декларации

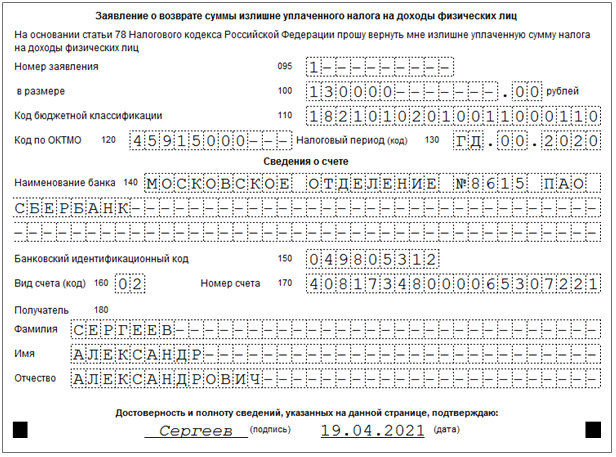

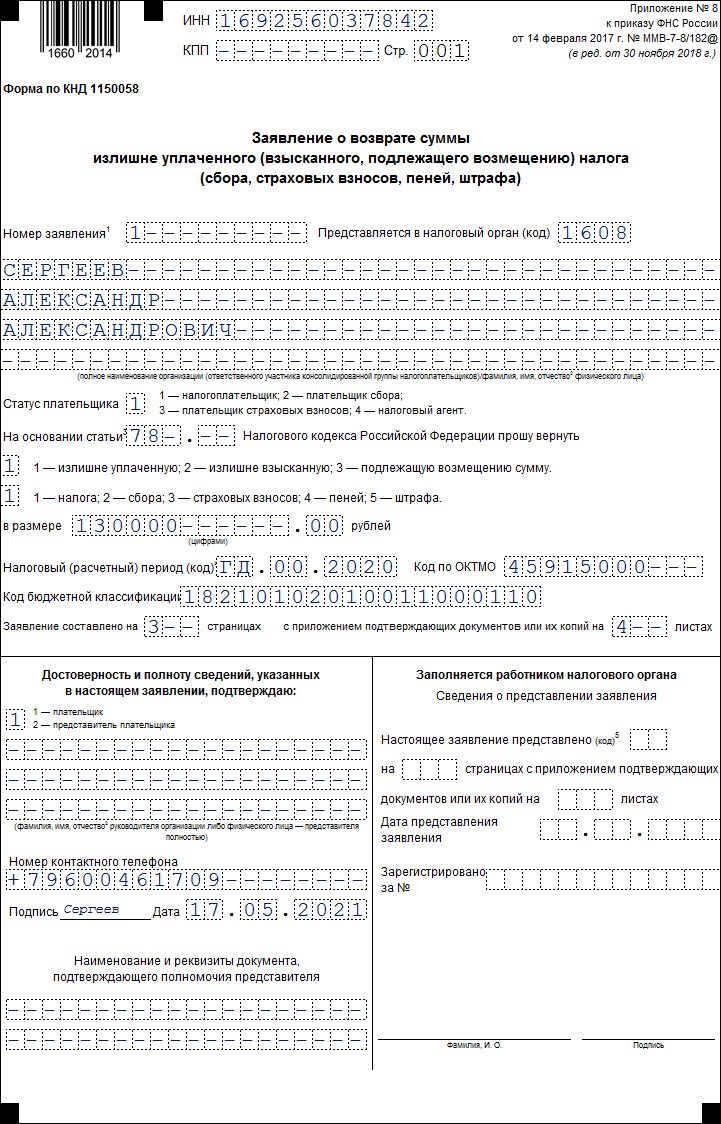

Заявление на возврат НДФЛ можно подавать в прежнем порядке — отдельно от декларации 3-НДФЛ. Его форма утверждена Приказом ФНС России от 14.02.2017 № MMB-7-8/182@.

По содержанию это заявление во многом похоже на заявление, представляемое в составе декларации, но по количеству страниц оно более объемное. В заявлении 3 страницы:

- Страница 1 «Заявление о возврате суммы…» — в ней отражаются номер заявления, код налогового органа, статус плательщика, статья НК РФ, размер возвращаемой суммы и т. д.

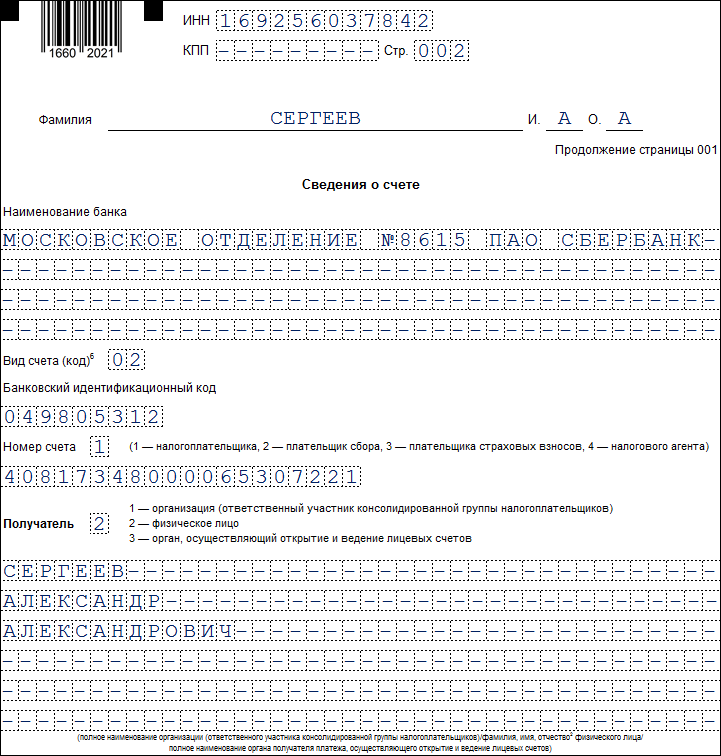

- Страница 2 «Сведения о счете» — здесь указываются наименование и БИК банка, вид счета, его номер, КБК, номер лицевого счета.

- Страница 3 «Сведения о физическом лице (не ИП)» — лист не заполняется, если в заявлении указан ИНН.

Порядок заполнения страницы 1

| Поле | Как заполнить |

| ИНН | Укажите ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе. При отсутствии ИНН заполняется Лист 3 заявления |

| КПП | Заполнять не нужно (прочеркните) |

| Номер заявления | Укажите уникальный (порядковый) номер заявления в текущем году. Для первого по счету заявления проставьте «1». Каждое последующее заявление в этом же году имеет соответствующий порядковый номер: 2, 3 и т. д. |

| Представляется в налоговый орган (код) | Проставьте код налогового органа, в который подается заявление. Заявление обычно подается в налоговый орган по месту жительства (п. 7 ст. 78, п. 3 ст. 80, п. 1 ст. 83 НК РФ). Узнать код инспекции можно на официальном сайте ФНС через сервис «Адрес и платежные реквизиты вашей инспекции» |

| Полное наименование организации (ответственного участника…)/фамилия, имя, отчество физического лица | Проставьте свою фамилию, имя и отчество. Отчество указывается при его наличии. Каждую букву внесите в отдельную ячейку |

| Статус плательщика | Проставьте «1», что означает представление заявления налогоплательщиком |

| На основании статьи | Укажите статью 78 НК РФ — на основании этой статьи производится возврат |

| Статус плательщика | При оформлении заявления на вычет следует указать «1» |

| Прошу вернуть | Проставьте цифру 1 (это означает излишне уплаченную сумму налога) |

| В размере | Отразите сумму налога, подлежащую возврату из бюджета за отчетный год. Перенесите ее из раздела 1 декларации 3-НДФЛ |

| Налоговый (расчетный) период (код) | Заполните в формате ГД.00. ГГГГ, где ГГГГ — год, за который была уплачена подлежащая возврату сумма НДФЛ |

| Код ОКТМО | Код возьмите из справки о доходах, выданной вашим работодателем, на основании которой заполнена декларация 3-НДФЛ |

| Код бюджетной классификации | КБК для возмещения налога: 18210102010011000110 (Приложение № 2 к Приказу Минфина от 08.06.2020 № 99н, Приложение 1 к Приказу Минфина от 06.06.2019 № 85н). |

| Заявление составлено | Укажите количество страниц заявления и документов, прилагаемых к нему. Если заявление о возврате НДФЛ подается представителем, то необходимо приложить соответствующую доверенность и указать количество ее листов в этом поле |

| Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю | Проставьте «1», если лично обращаетесь в ИФНС. В этом случае последующие три строки не заполняются. Если заявление представляет представитель, в этих строках следует указать его данные и проставить код «2». Затем укажите номер телефона, поставьте подпись и дату. |

Раздел «Заполняется работником налогового органа» заполнять не нужно.

Порядок заполнения станицы 2

На этой странице необходимо проставить ИНН и ФИО (отчество указывается при наличии). В отдельном поле вносятся сведения о банковском счете, на который будет перечислена сумма налога (наименование банка, вид счета, БИК).

В поле «Номер счета» проставьте код «1» (налогоплательщик) и номер счета. В поле «Получатель» укажите значение «2» (физическое лицо) и свои ФИО.

Порядок заполнения страницы 3

Страница 3 заполняется, только если на предыдущих страницах заявления не указан ИНН.

Здесь указываются персональные данные заявителя: ФИО, код документа, удостоверяющего личность (21 — паспорт гражданина, 07 — военный билет) и его реквизиты (серию номер, дату выдачи и кем он выдан).

Образец заявления на вычет по НДФЛ (отдельно от 3-НДФЛ) Скачать

Подводим итоги

- В 2021 году заявление на вычет по НДФЛ можно подать в составе декларации 3-НДФЛ (Приложение к разделу 1) или отдельно от декларации (в прежнем порядке).

- Для заполнения заявления потребуются персональные данные заявителя (ФИО и банковские реквизиты), данные о сумме возвращаемых средств, а также другие сведения (код налогового органа, код налогового периода, КБК и др.).

Понравилась статья? Поделитесь ссылкой с друзьями:

Составляем и подаем в ИФНС заявление на возврат переплаты

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Обязательно ли составлять сопроводительное письмо к декларации по НДФЛ и как это сделать?

Налог на доходы физических лиц (НДФЛ) – основной, главный вид прямых налогов. Он исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтвержденных расходов. Иными словами – это налог на доходы человека. Иногда при подаче НДФЛ в налоговой службе требуют предъявить сопроводительное письмо. Давайте разберемся с тем, что оно из себя представляет.

Обязательно ли оно?

Подача сопроводительного письма к НДФЛ не является обязательной. Если Вы подали все необходимые документы, а у налогового центра не возникло никаких вопросов – будьте спокойны, ничего писать не требуется. Но важно иметь в виду, что в определённых случаях составление такого письма является необходимым и даже обязательным.

Например, если в официальных бумагах была обнаружена ошибка или неточность, Вам придется приложить дополнительные усилия и составить сопроводительный документ. Как правило, необходимость в нем возникает как раз тогда, когда в поданной декларации были обнаружены какие-либо недочеты или ошибки – в этом случае налоговый центр потребует ряд дополнительных сведений и пояснений, особенно если в официальном документе были произведены корректировки.

Кроме того, сопроводительное письмо может использоваться и тогда, когда Вы хотите перестраховаться и быть уверенным в том, что никакие документы не будут утеряны или в том случае, если Вам необходимо пояснить что-то работникам налоговой службы по поводу вашей декларации. В этом случае письмо подается вместе с оригиналами документов.

Зачем требуют?

Как уже было оговорено, подача сопроводительного письма не является обязательной. Не существует такого закона, по которому Вам могут отказать в приеме документов из-за отсутствия письма.

Однако следует принимать во внимание тот факт, что многие сотрудники налоговой службы настаивают на том, чтобы в определенных случаях такой документ все-таки присутствовал. К таким случаям можно отнести подачу уточненной (повторной) декларации. В данном случае содержание письма обеспечивает работников налоговой службы исчерпывающей информацией о том, почему существуют уточнения, с чем были связаны корректировки в документах, что значительно облегчает их работу.

Во всех остальных случаях подача заявления не требуется, и написание сопроводительного документа регулируется только желанием компании.

Когда и в какой момент предоставляется?

Сопроводительное письмо предоставляется одновременно с подачей оригиналов документов или при повторной подаче декларации.

Кто составляет, подписывает и ставит печать?

В случае, если сопроводительное письмо подается физическим лицом, то, соответственно, подающий человек занимается его написанием. Если же речь идет о юридическом лице, то письмо составляется сотрудниками подающей компании: этим может заниматься как штатный юрист, так и сотрудники бухгалтерии.

В большинстве отделов ИФНС требуют, чтобы сопроводительное письмо было подписано у генерального директора и главного бухгалтера, а также сопровождено печатями организации которые будут свидетельствовать о подлинности документа.

Общие правила написания

В данный момент не существует утвержденной формы сопроводительного письма, поэтому его можно составить в произвольной форме. Главное, чтобы в нем была указана необходимая работникам налоговой службы информация для работы с декларациями.

В документе должно быть указано:

- В «шапке» справа – необходимые реквизиты компании (ИНН, КПП, ОГРН, адрес и телефон) или физического лица (ИНН, паспорт, телефон).

- Название документа. Примеры: «О предоставлении документов», «Уточняющая записка» или просто «Заявление».

- Основная часть, включающая в себя основное содержание письма. Например, в случае подачи уточненной декларации необходимо отметить дату и номер уточненной справки, а также дата и номер справки, в которой компания обнаружила ошибку. Следует также привести описание того, в чем состояла ошибка и то, как она повлияла на расчет налога.

- Подпись руководителя (при необходимости — печати) и контактных данных ответственного лица.

Составление документа при подаче декларации

Возврат налога на доходы

В данном случае заявление имеет следующую структуру:

Здесь необходимо указать данные о том, куда направляется заявление (адрес отдела ИФНС), от кого (ФИО, адрес проживания, ИНН, серия и номер паспорта, телефон).

Основная часть заявления.

Она включает в себя просьбу «произвести возврат налога на доходы физических лиц за 20__ год в связи с получением социального вычета (имущественного вычета) по суммам, направленным на…(обучение ребенка, свое обучение, лечение, приобретение жилого дома, квартиры, доп.отчислений пенсионных взносов и т.д.) в сумме:…».

В конце заявления необходимо указать номер лицевого счета, а также наименования банка, где он расположен.

При отчетности по форме 2

Оно имеет ту же структуру, что и любое другое сопроводительное письмо.

В данном случае изменится лишь основная часть: в ней необходимо писать уже не о возврате налога, а о наличной ситуации. Например, если организация подает 2-НДФЛ и ей необходимо сообщить, например, что невозможно удержать налог с определенного физического лица, ей следует в основной части объяснить причину невозможности удержания. В таком примере в шапке следует указывать уже не данные физического лица, а реквизиты организации, а заверить документ следует подписью директора и печатью компании.

При отчетности по форме 3

Как и в предыдущем случае, в случае с 3-НДФЛ в шапке необходимо указать наименование инспекции, данные заявителя, период, в который подается декларация, реестр подтверждающих доходы или расходы документов, а также дату и подпись с расшифровкой.

Подача уточненной декларации

Данный формат сопроводительного письма несколько отличается от предыдущих вариантов по своему содержанию – внешняя структура остается той же.

В письме важно указать:

- Налог, по которому организация сдает «уточненку», и период за который вносятся корректировки.

- Причины, по которым компания сдает уточненную декларацию.

- Исправленные строки декларации.

- Реквизиты платежек, которыми перечислили недостающую сумму и пени. Это нужно, если недоимка.

- Подпись руководителя компании и печать. Помимо генерального директора расписаться может и главный бухгалтер.

- Скачать бланк сопроводительного письма к уточненной декларации

- Скачать образец сопроводительного письма к уточненной декларации

Отправка

Письмо может быть передано в ИФНС 2-мя способами:

- На бумажном носителе — лично или посредством почты.

- В электронном варианте —через личный кабинет налогоплательщика.

Заключение

Сопроводительное письмо не является обязательным, если Вы подаете НДФЛ-декларацию. Налоговая служба не имеет права требовать от Вас его составления, однако имейте ввиду, что оно позволяет избежать лишних запросов, оберегает от возможной утери документов, дополнительно фиксирует дату самостоятельного исправления ошибки, а также значительно упрощает и ускоряет работу ИФНС.

Его заполнение не требует соблюдения строго установленной формы, однако составляя письмо, будьте внимательны: важно указать данные максимально точно, а содержание изложить в понятной и структурированной форме, если хотите избежать появления дополнительных трудностей.