Затраты на материальные ценности

Отражение расхода материалов в «1С:Бухгалтерии 8»

Отражения расхода товарно-материальных ценностей в 1С:Бухгалтерии 8

Использование материалов в производстве и на собственные нужды организации прежде в программе отражалось документом Требование-накладная. Документ позволял формировать акт на списание материалов (для документального подтверждения расходов), но не поддерживал забалансовый учет товарно-материальных ценностей (ТМЦ). Забалансовый учет поддерживается в документе Передача материалов в эксплуатацию. Но печатная форма акта на списание материалов в этом документе недоступна.

Начиная с версии 3.0.90 «1С:Бухгалтерии 8» порядок отражения расхода товарно-материальных ценностей оптимизирован. Под ТМЦ понимаются материалы, другие запасы, а также малоценное оборудование с несущественной стоимостью, которое не учитывается в качестве основных средств.

Об учете малоценных объектов в «1С:Бухгалтерии 8» редакции 3.0 см. в статье Учет малоценных объектов в «1С:Бухгалтерии 8».

Документ Требование-накладная переименован в Расход материалов. Как и прежде, данный документ доступен в разделах Склад и Производство (гиперссылка Расход материалов (требования-накладные)). Но в обновленном документе появились дополнительные возможности:

применяются два вида операции: Использование материалов и Передача сотруднику;

счета учета затрат можно указывать в шапке документа или в его табличной части;

можно настраивать варианты забалансового учета ТМЦ при передаче их сотруднику;

при передаче материальных ценностей сотруднику доступна печатная форма акта на списание материалов.

Использование материалов

Документ Расход материалов с видом операции Использование материалов применяется для учета материалов, использованных в производстве и на собственные нужды организации, а также для учета операций по переработке давальческого сырья. Собственные материалы указываются на закладке Материалы, а давальческое сырье — на закладке Материалы заказчика.

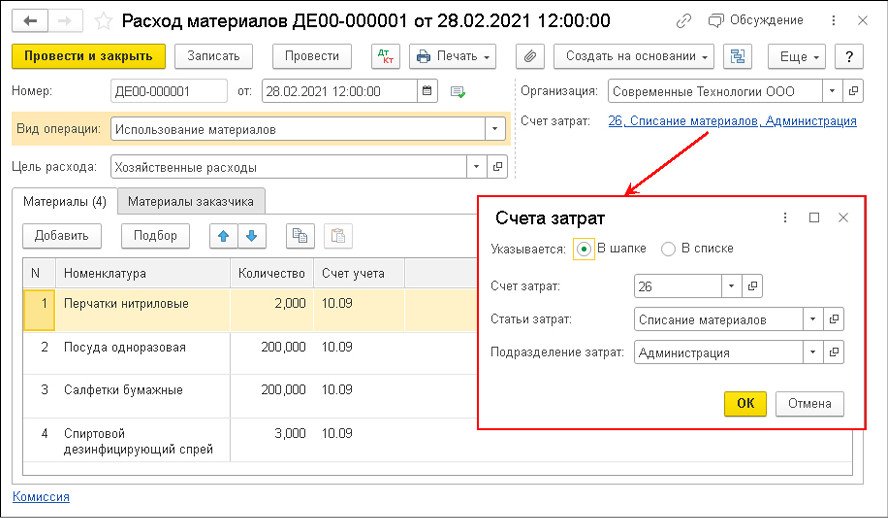

Настройка способов указания счетов затрат выполняется в форме Счета затрат, перейти к которой можно по гиперссылке, расположенной в шапке документа рядом с текстом Счета затрат (рис. 1).

Рис. 1. Использование материалов

Если переключатель Указывается установить в положение:

В шапке, то в форме Счета затрат можно указывать счет учета и аналитику затрат одновременно для всех использованных материалов;

В списке, то счета учета и аналитика затрат указываются в табличной части документа отдельно для каждой номенклатурной позиции.

Счета учета затрат указываются только для собственных материалов, на давальческое сырье указанная настройка не распространяется.

При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей.

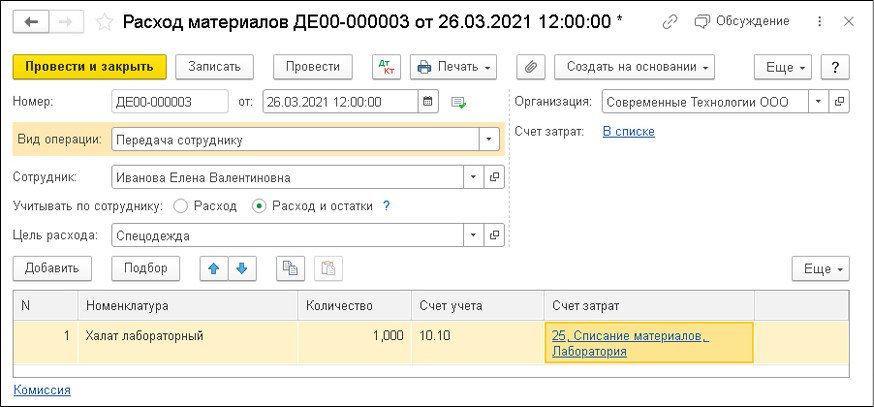

Передача материалов сотруднику

Документ Расход материалов с видом операции Передача сотруднику используется для отражения расхода спецодежды, спецоснастки и другого малоценного оборудования с несущественной стоимостью при передаче его сотруднику (рис. 2).

Рис. 2. Передача материалов сотруднику

Эта же хозяйственная операция может быть отражена документом Передача материалов в эксплуатацию (раздел Склад).

Сотрудник выбирается из справочника Физические лица и указывается в поле Сотрудник.

В документе Расход материалов с видом операции Передача сотруднику счета учета затрат на списание материалов также можно указывать в шапке документа либо в его табличной части. При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей. Дополнительно формируются проводки по забалансовому учету, при этом варианты забалансового учета материальных ценностей можно настраивать.

Если переключатель Учитывать по сотруднику установлен в положение Расход, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ «Материальные ценности, переданные в эксплуатацию» и сразу же списываются с кредита счета МЦ. При таком варианте забалансового учета организация может контролировать расход переданных сотрудникам материалов в разрезе каждого сотрудника. Для этого достаточно сформировать любой стандартный отчет, например Оборотно-сальдовую ведомость по счету МЦ (рис. 3).

Рис. 3. ОСВ по счету МЦ.04

Если же переключатель Учитывать по сотруднику установлен в положение Расход и остаток, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ и остаются закрепленными за этим сотрудником. При таком варианте забалансового учета организация может проводить инвентаризацию материалов, переданных сотрудникам.

Документальное подтверждение расходов

В документе Расход материалов независимо от вида операции предусмотрены печатные формы:

Акт на списание материалов.

Все печатные формы заполняются автоматически по данным документа Расход материалов.

Актом на списание материалов можно документально подтвердить факт расходования материальных ценностей, причем теперь это можно сделать и при передаче их сотруднику.

В поле Цель расхода следует указать назначение использования материальных ценностей, которое будет автоматически отображаться в Акте на списание материалов.

В организации акт расхода материалов подписывают уполномоченные лица (председатель и члены комиссии), а утверждает руководитель.

Ф. И. О. и должность руководителя автоматически подставляются в акт из карточки организации. А состав комиссии во главе с председателем необходимо указать в форме Состав комиссии (для акта на списание материалов), перейдя по ссылке Комиссия.

Председателем комиссии считается физическое лицо, указанное в первой строке формы Состав комиссии (для акта на списание материалов). Если в составе комиссии заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в акте не выводятся, а указывается только Ф. И. О. и должность подписанта.

Состав комиссии запоминается из последнего документа Расход материалов и в следующем документе заполнится автоматически.

Индивидуальный предприниматель подписывает акт сам. В этом случае в акте будет только одна строка для подписи.

В документе Расход материалов учетная цена и сумма по каждому наименованию фактически израсходованных материалов в явном виде не указываются.

В Акт на списание материалов подставляются стоимость и сумма списанных материалов, рассчитанные при проведении документа. Фактическая стоимость материалов может корректироваться в конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры. Таким образом, учетная стоимость списанных материалов, указанная в Акте на списание материалов, может отличаться от ее фактической стоимости.

Такой порядок не противоречит ни бухгалтерскому, ни налоговому законодательству, поскольку Акт на списание материалов предназначен для подтверждения экономической обоснованности расходования ТМЦ в определенном количестве.

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов «1С:Предприятие» раздела «Инструкции по учету в программах «1С» .

Методика учета товарно-материальных ценностей (нюансы)

- Товарно-материальные ценности: что это в бухгалтерском учете

- Основные вопросы при выборе методов бухгалтерского учета ТМЦ

- Бухгалтерский учет ТМЦ на примере

- Регламент учета материальных ценностей на предприятии

- Итоги

Товарно-материальные ценности: что это в бухгалтерском учете

Для начала разберемся в таких понятиях, как товарно-материальные ценности (ТМЦ) и материально-производственные запасы (МПЗ). В основном эти термины используются как взаимозаменяемые. Так ли это и что входит в их состав?

В настоящее время понятие МПЗ получило большее распространение, хотя бы потому, что оно использовалось в терминологии действовавшего до 2021 года ПБУ 5/01, которое собственно и называлось «Учет материально-производственных запасов». С 2021 года ПБУ 5/01 отменено, а ему на смену пришел ФСБУ 5/2019, в названии которого также фигурирует слово «запасы». Если быть точнее, стандарт именно так и называется.

О том, что новый бухстандарт изменил в учете МПЗ, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к рекомендациям.

Согласно п. 3 ФСБУ 5/2019, в состав запасов входят:

- сырье и материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг — счет 10;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС — счет 10;

- готовая продукция — счет 43;

- товары — счет 41;

- незавершенное производство (с 2021 года) — счет 20 и др.

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Понятие ТМЦ встречается в законодательных актах по бухучету нечасто. Во-первых, его можно найти в названии забалансового счета 002 «ТМЦ, принятые на ответственное хранение». Из смысла названия счета вытекает то, что ТМЦ — это непосредственно товары и материалы, ведь только они могут поступать от поставщиков, если речь идет об оборотных активах. Во-вторых, в п. 3.15 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, расшифровано, что в ТМЦ входят производственные запасы, готовая продукция, товары, прочие запасы.

Таким образом, понятия МПЗ и ТМЦ обозначают одни и те же классы активов и являются тождественными.

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Есть несколько ключевых вопросов по выбору способов бухучета ТМЦ, которые нужно закрепить в учетной политике.

Во-первых, по какой стоимости ТМЦ будут приходоваться: сразу по фактической или с использованием учетных цен.

От выбора варианта учета будут зависеть бухсчета, на которых должен вестись учет поступления и наличия МПЗ в организации: 10, 15, 16. Подробнее об использовании этих счетов читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Во-вторых, нужно определить способ включения транспортно-заготовительных расходов в стоимость материальных ценностей.

Все способы подробно разобраны в статье «Как учитывать ТЗР в бухучете (нюансы)?».

Кроме того, существует 3 варианта списания МПЗ на затраты.

Подробно о методах списания материалов, которые применимы и к остальным МПЗ, читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Также необходимо установить метод списания расходов на покупку, хранение и продажу МПЗ в неторговых организациях: ежемесячно в полном объеме или пропорционально проданным товарам.

Как правильно учитывать материальные расходы в налоговом учете при расчете налога на прибыль, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатно пробный досуп к системе.

Бухгалтерский учет ТМЦ на примере

Фирма ООО «Смайлик» приобрела ткань 50 метров для производства штор на сумму 120 000 рублей ( в т.ч. НДС 20 000 руб.). Готовых штор получилось 25 шт. стоимостью — 5000 руб. каждая. На предприятии ведется количественно-суммовой учет ТМЦ. Бухгалтер зафиксировал в учете следующие проводки:

Дт 10 Кт 60 — 100 000 руб. — поступила ткань 50 м.;

Дт 19 Кт 60 — 20 000 руб. — НДС;

Дт 20 Кт 10 — 100 000 руб. — ткань 50 м. передана в цех по пошиву;

Дт 43 Кт 20 — 125 000 руб. — выпущено 25 шт. штор.

Продали партию из 6 шт. на сумму 42 000 руб. (в т.ч. НДС 7 000 руб.)

Дт 62 Кт 90 — 42 000 руб. — продали 6 штор;

Дт 90 Кт 68 — 7 000 НДС с реализации;

Дт 90 Кт 43 — 30 000 руб. — списана себестоимость 6 шт. (125 000 / 25 × 6)

Также фирма закупила партию штор, готовых к продаже, в количестве 30 шт. на сумму 90 000 руб. (в т.ч. НДС 15 000 руб.).

Дт 41 Кт 60 — 75 000 руб. — поступило 30 шт. штор;

Дт 19 Кт 60 — 15 000 руб. — НДС.

Продали 4 шт. на сумму 16 500 руб. (в т.ч. НДС 2 750 руб.)

Дт 62 Кт 90 — 16 500 — реализация 4 шт. штор;

Дт 90 Кт 68 — 2 750 — НДС;

Дт 90 Кт 41 — 10 000 руб. — списана себестоимость 4 штор (75 000 / 30 × 4)

О специфике бухучета ТМЦ в торговле читайте здесь.

Регламент учета материальных ценностей на предприятии

Разработка внутренних актов является важным моментом для эффективного налаживания процессов на предприятии, внедрения и соблюдения внутренних контролей, а также недопущения недостач и ошибок в учетных данных. Отметим, что регламент учета товарно-материальных ценностей описывает порядок действий сотрудников и документооборот для совершения определенной операции. А то, какие способы бухучета были выбраны, описывается в учетной политике, кроме того, возможны отдельные уточняющие внутренние акты. Опишем основные пункты, которые могут быть раскрыты в регламенте учета МПЗ:

- Поступление МПЗ на склад:

- оформление заказа/заявки на закупку;

- проверка заказа на соответствие бюджету, плану или др. нормативам;

- утверждение заказа;

- приемка МПЗ на склад кладовщиком, в том числе описание процесса проверки входящих документов от контрагентов, самих купленных МПЗ;

- отражение кладовщиком данных в системе складского учета;

- передача первичных документов в бухгалтерию;

- сверка складского и бухгалтерского учета;

- выявление недостач, неотфактурованных поставок и пр.

- Отпуск материалов со склада в производство:

- оформление запроса на склад;

- одобрение этого запроса;

- оформление внутреннего перемещения;

- сверка данных складского учета, учета в цехах и бухучета;

- учет движения материалов в бухгалтерии.

- Приемка готовой продукции на склад.

- Отгрузка готовой продукции со склада:

- оформление договора с покупателем;

- получение заказа от покупателя и его утверждение;

- оформление первичных документов на отгрузку;

- отражение кладовщиком данных по отгрузке в системе складского учета;

- действия службы охраны при вывозе готовой продукции с территории предприятия;

- контроль оплаты готовой продукции и пр.

Мы привели примерный перечень тем, которые могут быть затронуты в регламенте, поскольку он создается с учетом специфики внутренних процессов отдельного предприятия.

Итоги

Учет товарно-материальных ценностей на предприятии нуждается в разработке специально подобранной для конкретного случая методики. Эта методика отражается как в учетной политике, так и во внутренних регламентах по работе с ТМЦ. В нашей статье мы рассмотрели основные вопросы, которые должны быть раскрыты в этих документах.

Материальные расходы

Материальные расходы в основном характерны для производственных фирм. Однако такие затраты могут быть и у торговых организаций, и у фирм, которые выполняют работы или оказывают услуги. Например, к материальным расходам относят затраты на приобретение горюче-смазочных материалов (ГСМ), спецодежды и спецобуви, оплату коммунальных услуг. Подробнее об этом читайте в нашей статье, подготовленной экспертами Бератора.

По статье 254 Налогового кодекса в состав материальных расходов включают затраты на приобретение:

- материалов и сырья, используемых в производстве товаров (работ, услуг) и на другие производственные нужды;

- комплектующих и полуфабрикатов, подвергающихся в дальнейшем обработке;

- материалов для упаковки реализуемых товаров (тара);

- топлива, воды и энергии всех видов, отопления зданий для производственных нужд;

- работ и услуг производственного характера, выполняемых сторонними организациями или структурными подразделениями фирмы (например, транспортные расходы);

- имущества, не являющегося амортизируемым, то есть стоимость которого меньше 40 000 руб. или срок полезного использования которого менее одного года (п. 1 ст. 257 НК РФ);

- инструментов, производственного инвентаря, лабораторного оборудования, спецодежды, спецобуви и др. Стоимость этого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. А с 1 января 2015 года фирмы получили право списывать стоимость этого имущества в течение более одного отчетного периода, самостоятельно определив порядок признания соответствующих материальных расходов с учетом срока использования имущества или других экономически обоснованных показателей.

Перечень материальных расходов, который содержится в статье 254 Налогового кодекса, не является исчерпывающим. В состав материальных расходов также могут быть включены другие документально подтвержденные затраты, которые непосредственно связаны с процессом производства и реализации.

Стоимость материальных расходов

Чтобы понять, какую сумму материальных расходов можно включить в налоговые затраты фирмы, нужно вначале определить их первоначальную стоимость. По этой стоимости материальные расходы, имеющие вещественную форму (материалы, сырье, ГСМ и др.), приходуют в бухгалтерском учете на счет 10 «Материалы».

Стоимость материальных расходов формируют исходя из фактических затрат на их приобретение.

Стоимость материальных затрат в виде работ и услуг производственного характера списывают в бухучете на счета по учету расходов (20, 25, 26, 44) сразу же после того, как услуга (работа) была вам оказана.

Наиболее сложно определить стоимость купленных материально-производственных запасов (МПЗ). Это материалы, сырье, полуфабрикаты, комплектующие изделия, товары. В некоторых ситуациях их стоимость по налоговому и бухгалтерскому учету может различаться. Если такие различия есть, вам придется либо их учитывать в отдельных налоговых регистрах, либо регистры бухгалтерского учета дополнять сведениями, необходимыми для расчета облагаемой прибыли.

Что приравнивается к материальным расходам

К материальным расходам приравниваются (п. 7 ст. 254 НК РФ):

- расходы на рекультивацию земель и иные природоохранные мероприятия;

- потери от недостачи (порчи) при хранении и транспортировке материально-производственных запасов, возникшие в связи с уменьшением массы (количества) товара, в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ;

- расходы на горно-подготовительные работы при добыче полезных ископаемых, по эксплуатационным вскрышным работам на карьерах и нарезным работам при подземных разработках в пределах горного отвода горнорудных предприятий;

- технологические потери при производстве и (или) транспортировке. При этом налогоплательщик для того, чтобы включить их в состав материальных расходов, может самостоятельно определять нормативы образования безвозвратных отходов каждого конкретного вида сырья и материалов, используемых в производстве. Данные нормативы могут быть установлены, в частности:

- технологическими картами;

- сметами технологического процесса;

- иными аналогичными внутренними документами, которые разрабатывают специалисты, контролирующие технологический процесс, и утверждают уполномоченные лица организации (см. письмо Минфина России от 5 июля 2013 г. № 03-03-05/26008).

Естественная убыль

Естественная убыль товарно-материальных ценностей — это уменьшение массы товара (количественного изменения запаса) при сохранении его качества в пределах требований (норм), устанавливаемых нормативными правовыми актами, произошедшую в результате естественного изменения биологических или физико-химических свойств товаров.

К естественной убыли не относятся:

- технологические потери;

- потери от брака;

- потери товарно-материальных ценностей при их хранении и транспортировке, связанные с нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и состоянием технологического оборудования;

- потери товарно-материальных ценностей при ремонте или профилактике применяемого для хранения и транспортировки технологического оборудования, при внутрискладских операциях;

- аварийные потери.

Нормы естественной убыли

Норма естественной убыли – это допустимая величина безвозвратных потерь (естественной убыли).

При транспортировке норма естественной убыли определяется путем сопоставления массы товара, указанной отправителем (изготовителем) в сопроводительном документе, с массой товара, фактически принятой получателем. Естественная убыль возможна в процессе как перевозки, так и перегрузки товаров (постановление ФАС Западно-Сибирского округа от 25 марта 2009 г. № Ф04-1893/2009(3500-А27-25)).

При хранении норма естественной убыли рассчитывается путем сопоставления массы товара по окончании хранения с массой товара, фактически принятой на хранение.

Нормы естественной убыли должны быть утверждены в порядке, установленном постановлением правительства РФ от 12 ноября 2002 г. № 814. Согласно этому документу, их утверждают федеральные органы исполнительной власти по соответствующим отраслям с учетом Методических рекомендаций по разработке норм естественной убыли, утвержденных Приказом Минэкономразвития РФ от 31 марта 2003 г. № 95. Например, разработаны нормы естественной убыли (см. фрагмент таблицы):

Виды материально-производственных запасов

Документ, которым утверждены нормы

Где применяются нормы

Природные ресурсы и сырье

Руды железные, марганцевые, сырье цветных металлов, металлы черные и цветные, шлаки, огнеупоры, асбест, слюда и другие материалы; отдельные виды продукции производственно-технического назначения

Приказ Минпромнауки России от 25 февраля 2004 г. № 55. Постановление Госснаба СССР от 19 октября 1989 г. № 64

Перевозки железнодорожным транспортом, автомобильным, морским, а также при смешанном железнодорожно-водном сообщении

Химическая продукция: вода аммиачная, сырье горно- химическое, минеральные удобрения, пластмассы, смолы, краски, олифы

Приказ Минпромэнерго России и Минтранса России от 11 марта 2008 г. № 93/41

Кожа, целлюлоза, руды и концентраты, удобрения, цемент, составы огнеупорные, шлаки

Постановление Госснаба СССР от 27 апреля 1989 г. № 31

Перевозки речным транспортом

Химические и минеральные удобрения, краски, кислоты, магнезия

Приказ Минпромэнерго России и Минтранса России от 11.03.2008 № 93/41

Продукция коксохимической промышленности

Приказ Минпромторга России и Минтранса России от 28 октября 2008 г. № 185/175

Продукция лесохимической промышленности

Приказ Минпромторга России и Минтранса России от 28 октября 2008 г. № 185/175

Минеральные удобрения, сжиженные газы, лакокрасочные материалы

Приказ Минпромторга России от 8 ноября 2010 г. № 1000

Хранение (слив, налив)

Целлюлоза, руды железные, марганцевые и др., цемент, минерально-строительные материалы, химические удобрения

Постановление Госснаба СССР от 27 апреля 1989 г. № 32

Морские перевозки, перевозки автомобильным, железнодорожным, речным и морским транспортом

Минеральные удобрения, кислоты, магнезия

Приказ Минпромэнерго России и Минтранса России от 11 марта 2008 г. № 93/41

Антрациты, каменный и бурый уголь всех марок

Постановление Госснаба СССР от 29 марта 1989 г. № 21

Перевозки водным транспортом, погрузка и разгрузка в портах

Приказ Минпромторга России от 1 октября 2008 г. № 173

Хранение свыше одного месяца

Древесина и продукты ее переработки

Приказ Минпромторга России и Минтранса России от 28 октября 2008 г. № 185/175

Перевозки железнодорожным, морским и речным транспортом

Постановление Госснаба СССР от 25 ноября 1986 г. № 160

Хранение без тары на открытых площадках в течение двух месяцев

Постановление Госснаба СССР от 7 января 1986 г. № 3

Шрот масличных культур

Постановление Госснаба СССР от 7 января 1986 г. № 2

Перевозки автомобильным транспортом

Селитра аммиачная, карбамид, сульфат аммония, нитроаммофос, хлористый калий аммофос, нитрофос, азофоска, диаммоний фосфат, диаммофоска, калий хлористый, соль калийная, калимагнезия, сульфат калия, удобрения минеральные твердые гранулированные и другие вещества

Приказ Минпромэнерго России и Минтранса России от 11 марта 2008 г. № 93/41

Вода аммиачная, сырье горнохимическое, минеральные удобрения, углерод технический, смолы, краски, олифы

Приказ Минпромэнерго России и Минтранса России от 11 марта 2008 г. № 93/41

Перевозки смешанного железнодорожно-водного сообщения

На практике при расчете предельной величины потерь при транспортировке норму естественной убыли следует выбирать в зависимости от:

- вида транспорта (железнодорожный, водный, автомобильный, смешанный);

- от количества перевалок с одного вида транспорта на другой или перегрузок из вагона в вагон, с судна на судно (в этом случае устанавливаются дополнительные нормы естественной убыли);

- от времени нахождения товара в пути;

- от расстояния перевозки.

По определенным видам груза норма естественной убыли выбирается с учетом периода, когда осуществляется перевозка (весенне-летний (с 1 апреля по 30 сентября), осенне-зимний (с 1 октября по 31 марта)).

Норма естественной убыли при хранении может зависеть от:

- срока хранения;

- периода года (осенне-зимний, весенне-летний);

- типа и вместимости оборудования для хранения (резервуар, цистерна, бункер, емкость, бочка);

- способа хранения (на открытой площадке, на закрытом складе);

- климатической зоны (по климатическим зонам территория распределяется непосредственно в документе, которым утверждены нормы естественной убыли).

Если по каким-либо товарным группам нормы естественной убыли не утверждены, при исчислении налоговой базы по налогу на прибыль потери от недостачи или порчи при хранении и транспортировке данных товарно-материальных ценностей к материальным расходам отнести нельзя (см. письма Минфина РФ от 23 мая 2014 г. № 03-03-РЗ/24762, от 27 января 2014 г. № 03 03 06/1/2878).

Сверхнормативные потери и потери по продукции, в отношении которой нормы естественной убыли не утверждены, составляют убытки, приравниваемые к внереализационным расходам, при определенных условиях (п. 2 ст. 265 НК РФ):

- расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли — в случае отсутствия виновных лиц;

- убытки от хищений — в случае, если виновники не установлены (факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.).

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Учет материалов в бухгалтерском учете по ФСБУ 5/2019 «Запасы»

С 2021 года компании должны вести учет запасов по новым правилам. Утвержден федеральный стандарт бухучета ФСБУ 5/2019 «Запасы», который заменит ПБУ 5/01 и Методические рекомендации по учету МПЗ. Его нужно применять с бухгалтерской отчетности за 2021 год. Организации имеют право использовать его раньше.

Новые правила отличаются от текущих. Расскажем, как теперь принимать материалы к учету, как списывать их в производство и что особенного в учете подарков.

Что относится к материалам

Материалы — это один из видов запасов, которые нужны для производства продукции, выполнения работ или оказания услуг (пп. «а» п. 3 ФСБУ 5/2019). К ним относятся: сырье, полуфабрикаты, комплектующие, основные и вспомогательные материалы, тары, топливо, запчасти и пр. (п. 42 указаний).

По какой стоимости принимать материалы к учету

Чтобы принять материалы к учету, оцените их по фактической себестоимости (п. 9 ФСБУ 5/2019).

Ее расчет зависит от способа получения материалов. Возможны следующие варианты:

Покупка за плату. Фактическую себестоимость формируйте в стандартном порядке — учитывайте все затраты на приобретение, доставку и подготовку к эксплуатации. Не забудьте исключить из стоимости НДС, который потом примете к вычету.

Безвозмездное получение, полная или частичная оплата неденежными средствами. Оцените материалы по справедливой стоимости. Правила её расчёта утверждены в МСФО от 28.12.2015 № 13. Не забудьте увеличить ее на сумму дополнительных затрат по приобретению, доставке и подготовке к использованию.

Вклад в уставный капитал. Принимайте к учету по фактической стоимости с учетом дополнительных затрат.

Выбытие, ремонт, модернизация или реконструкция внеоборотных активов. Оцените стоимость материалов по меньшей из двух величин:

- стоимость аналогичных материалов;

- сумма балансовой стоимости актива и затрат на получение материалов и их подготовку к использованию.

Важно! Не включайте в себестоимость запасов:

- затраты, связанные с ЧС;

- управленческие расходы, если они не связаны с приобретением;

- расходы на хранение, если это не часть производства или условие закупки;

- возмещаемые косвенные налоги.

Как отражать операции с материалами в бухучете

В бухгалтерском учете материалов участвует три основных счета: 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости».

Основной счет для учета материалов — 10. По его дебету отражается поступление, по кредиту — списание в производство и выбытие по другим причинам.

К счету 10 можно открыть субсчета, чтобы сделать учет более простым и понятным. Например, отдельно выделить сырье и материалы, топливо, запчасти, тару, спецодежду и пр.

Оприходуем материалы на склад

Каждое поступление материалов надо подтверждать первичными документами. Часть из них вы получите от поставщика, а часть надо будет оформить самостоятельно. Полный список документов зависит от того, каким способом вы получили материалы, например, по договору поставки или изготовив самостоятельно.

Поступление материалов на склад оформляет кладовщик или другой сотрудник с материальной ответственностью. Для этого в день приемки составляют приходный ордер по форме, которая утверждена руководителем. Это может быть:

- унифицированная форма № М-4 (постановление Госкомстата от 30.10.1997 № 71а);

- форма со всеми реквизитами, которую вы разработали сами (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Важно! Чтобы сократить документооборот, приходный ордер можно заменить штампом со всеми необходимыми реквизитами. Его проставляют на документе поставщика, например на накладной. Это решение нужно отразить в учетной политике.

Бухгалтерские записи для отражения получения материалов зависят от того, как их получили и того, какие счета использует организация.

1. Покупка материалов

У вас на руках должны быть счета, счета-фактуры, накладные и сопроводительные документы. Оприходуйте материалы по фактической себестоимости. Если вы формируете стоимость именно на счете 10 (это должно быть прописано в учетной политике), проводки следующие:

Дебет

Кредит

Операция

Продавец предъявил НДС

Дополнительные затраты на приобретение материалов

НДС с суммы дополнительных затрат

НДС со стоимости материалов и дополнительных затрат принят к вычету

Оплачены материалы и услуги иных контрагентов

2. Безвозмездное получение

Тот, кто подарил вам материалы, должен предоставить те же документы, что продавец. Фактическую себестоимость определяйте по справедливой стоимости. В бухучете сформируйте следующие проводки:

Дебет

Кредит

Операция

Получены в дар материалы

Дополнительные затраты на приобретение материалов

НДС с суммы дополнительных затрат

НДС с дополнительных затрат принят к вычету

Оплачены дополнительные затраты

3. Вклад в уставный капитал

Вклад материалов в уставный или складочный капитал оформляется актом приема-передачи, его можно составить в произвольной форме, но с обязательными реквизитами (п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Дебет

Кредит

Операция

Материалы внесли в счет оплаты уставного капитала

Признан эмиссионный доход в случае, если стоимость полученных материалов больше номинальной стоимости акций (номинального размера доли)

Отражен НДС со стоимости материалов, восстановленный передающей стороной

Дополнительные затраты по получению материалов

НДС с суммы дополнительных затрат

НДС со стоимости материалов и дополнительных затрат принят к вычету

Оплачены дополнительные затраты

4. Поступление при ликвидации основных средств

Оформите поступление требованием-накладной. Если ликвидируете недвижимость, составьте акт об оприходовании МЦ. Для этого подходят формы № М-11 или № М-35 соответственно. Сформируйте следующие проводки:

Дебет

Кредит

Операция

Оприходованы материалы от ликвидации основного средства

Дополнительные затраты по получению и подготовке материалов

НДС с суммы дополнительных затрат

НДС с дополнительных затрат принят к вычету

Оплачены дополнительные затраты

Если вы применяете счет 15, поступление материалов и дополнительные затраты сначала учитывайте на счете 15, а затем оприходуйте по учетной цене проводкой Дт 10 Кт 15.

Для тех, кто применяет и 15, и 16 счет, отклонения между учетной ценой и фактической себестоимостью отражаются проводками:

- Дт 16 Кт 15 при превышении фактической себестоимости над учетной ценой;

- Дт 15 Кт 16 при превышении учетной цены над фактической.

Как списать материалы при использовании

Материалы, которые вы списываете с 10 счета, можно оценить тремя способами (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО или по себестоимости первых по времени.

ФСБУ 5/2019 устанавливает, что по материалам, у которых схожи свойства и характер использования, нужно каждый раз применять один и тот же способ расчета себестоимости. Выбранный метод закрепите в учетной политике.

Для бухгалтерского учета расходования материалов выберите один из двух способов:

- списывать со счета 10 материалы, когда передаете их подразделениям для использования;

- списывать со счета 10 только те материалы, которые фактически израсходованы, а передачу подразделению отражать как внутреннее перемещение — записью в аналитическом учете.

1. Списание материалов

Списание материалов всегда должно подтверждаться первичными документами. Когда вы передаете материалы внутри организации для дальнейшего использования, формируйте требования-накладные или лимитно-заборные карты. При продаже или передаче материалов другой организации, нужна накладная, при недостаче — понадобится инвентаризационная опись.

Проводки для списания материалов могут быть следующие:

Дебет

Кредит

Операция

Списана стоимость материалов, переданных или использованных для хозяйственных, управленческих или коммерческих нужд

Списана стоимость материалов, переданных или использованных в производстве

Списана стоимость материалов, переданных для создания внеоборотных активов

Списана стоимость материалов в прочие расходы (при продаже)

Если вы продаете материалы, списывайте их одновременно с признанием выручки от продажи, во всех иных случаях — в момент выбытия.

2. Списание отклонений от фактической себестоимости

Тем, кто применяет учетные цены и счет 16, при списании материалов нужно также списать отклонения.

Накопленную на счете 16 разницу, спишите на счета учета затрат:

- Дт 20 (23, 25, 26, 29, 44, 97) Кт 16 — списана накопленная положительная разница;

- СТОРНО Дт 20 (23, 25, 26, 29, 44, 97) Кт 16 — списана накопленная отрицательная разница.

3. Возврат неиспользованных материалов

Если вы списали материалы, но их так и не использовали для производства и иных нужд, отразите возврат тем же способом, которым отражаете передачу материалов подразделениям.

Если при передаче вы отразили отпуск в производство и списали материалы со счета 10, отразите возврат материалов проводкой: Дт 10 Кт 20 (23, 25, 26, 29, 44, 97 и др.).

Если вы отражали передачу материалов, как внутреннее перемещение (только в аналитическом учете по счету 10), отразите возврат тоже только в аналитическом учете.

Контур.Бухгалтерия поможет наладить учет материалов в компании. Создайте номенклатуру материалов, заводите документы по поступлению и продаже, оформляйте списание ТМЦ на затраты, недостачи и потери. Отслеживайте остатки ТМЦ на предприятии и анализируйте 10 счет. Все задачи автоматизированы. Попробуйте учет материалов в Бухгалтерии. Новые пользователи получают 14 дней работы в подарок.

ТЕМА 3. ОСОБЕННОСТИ УЧЕТА ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ (ТМЦ).

Цель:

раскрыть организацию бухгалтерского учета товарно-материальных ценностей в страховых организациях на основе действующих законодательно-нормативных актов.

Задача:

раскрыть понятие, классификацию и оценку товарно-материальных ценностей, организацию учета ТМЦ на складах и в бухгалтерии, порядок проведения инвентаризации ТМЦ и отражение ее результатов на счетах бухгалтерского учета.

Оглавление

3.1. Документальное оформление и учет материалов на складах

Материалы относятся к оборотным средствам предприятия. В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (Приказ Минфина России от 09.06.2001 г. № 44н) к материалам относятся активы:

- используемые в качестве сырья, материалов, при производстве продукции, работ, оказания услуг;

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Единица бухгалтерского учета ТМЦ выбирается организацией самостоятельно и в зависимости от характера ТМЦ, порядка их приобретения и использования единицей ТМЦ может быть номенклатурный номер, партия, однородная группа. ТМЦ принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость ТМЦ определяется по-разному, в зависимости от источника поступления ТМЦ.

Фактической себестоимостью ТМЦ, приобретенных за плату, признается сумма фактических затрат на приобретение, включая НДС. К фактическим затратам на приобретение ТМЦ относятся:

- суммы, уплачиваемые в соответствие с договором, поставщиком;

- суммы, уплачиваемые за информационные, консультационные и посреднические услуги;

- таможенные пошлины;

- затраты по заготовке и доставке ТМЦ до места их использования, включая расходы по страхованию и начисленные проценты по кредитам, предоставленным поставщиками, если они привлечены для приобретения этих запасов;

- затраты по доведению ТМЦ до состояния, в котором они пригодны к использованию.

Фактические затраты на приобретение ТМЦ определяются с учетом суммовых разниц, возникающих до принятия ТМЦ к учету.

Фактическая себестоимость ТМЦ, внесенных в счет вклада в уставный капитал, определяется исходя из их денежной оценки, согласованной учредителями.

Фактическая себестоимость ТМЦ, изготовленных самой организацией, определяется исходя из фактических затрат, связанных с их производством.

Фактическая себестоимость ТМЦ, полученных по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к учету.

Фактической себестоимостью ТМЦ, полученных по договорам, предусматривающим исполнение обязательств неденежными средствами, признается стоимость активов, переданных или подлежащих к передаче.

В текущем учете (на складе) материальные ценности учитываются по условной учетной цене, в качестве которой используется цена приобретения или нормативная (плановая) себестоимость приобретения. Материалы, используемые предприятием, классифицируют по следующим видам: сырье, основные материалы, вспомогательные материалы, покупные полуфабрикаты, тарные материалы, топливо, запчасти и другие ценности.

Для учета материалов используется счет 10 «Материалы», счет активный, балансовый, к которому открываются следующие субсчета:

- «Сырье и материалы».

- «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

- «Топливо».

- «Тара и тарные материалы».

- «Запасные части».

- «Прочие материалы».

- «Материалы, переданные в переработку на сторону».

- «Строительные материалы».

- «Инвентарь и хозяйственные принадлежности».

- «Специальная оснастка и спецодежда на складе».

- «Специальная оснастка и спецодежда в эксплуатации».

Аналитический учет материалов организуется по местам хранения (складам, кладовым) и отдельным их наименованиям (видам, сортам, размерам) в разрезе номенклатурных номеров, которые присваиваются материалам согласно разработанной на предприятии номенклатуре.

Номенклатура-систематизированный перечень материалов, применяемых на предприятии, в котором каждому виду, типу, размеру материала присваивается свой номер.

На складах (кладовых) осуществляется количественный (сортовой) учет материалов в разрезе видов материалов и номенклатурных номеров. Учет осуществляется на карточках учета материалов (ф. М-17), основными реквизитами которой являются:

- наименование материала;

- его номенклатурный номер;

- место нахождения (стеллаж, полка);

- единица измерения;

- цена (учетная цена).

На карточках учет ведется в натуральных единицах измерения. Особенностью ведения карточек складского учета является соблюдение правила — определение остатка материала после каждой записи.

Движение материалов оформляется разнообразными документами. Поступление материалов на склад предприятия оформляется приходным ордером (ф. М-4), в котором отражается наименование материала, поступившее количество, условная цена, цена приобретения. При наличии расхождений между фактическим количеством и данными, указанными в счете поставщика, составляется Акт о приемке материалов (ф. М-7).

Возврат материальных ценностей из производства на склад, как неиспользованных, оформляется Накладной на внутреннее перемещение (ф. М-13 и М-14).

Отпуск материальных ценностей на оказание услуг осуществляется на основании лимитно-заборных карт (ф. М-8) и требований — накладными (ф. М-11).

В лимитно-заборных картах указывается:

- наименование материалов, подлежащих отпуску;

- лимит отпуска;

- фактический отпуск в счет установленного лимита;

- дата отпуска;

- остаток неиспользованного лимита.

Лимитно-заборные карты выписываются в двух экземплярах: первый — подразделению, использующему материал, второй — складу. При отпуске материалов со склада представитель отдела расписывается в экземпляре лимитно-заборной карты склада, а кладовщик — в экземпляре лимитно-заборной карты подразделения.

Реализация материальных ценностей оформляется накладной на отпуск материалов на сторону (ф. М-15). По окончании месяца документы, оформляющие движение материалов, сдаются в бухгалтерию для счетной проверки и обработки. В случаях отсутствия типовых документов предприятию предоставлено право самостоятельно разрабатывать приходно-расходные документы с сохранением в них обязательных реквизитов.

На складах учет материалов осуществляется оперативно-сальдовым методом. Его суть состоит в том, что каждые 5-10 дней работник бухгалтерии осуществляет проверку записей на карточках учета материалов, подтверждая результаты проверки своей подписью. На первое число каждого месяца работник склада составляет сальдовую книгу и представляет ее для проверки в бухгалтерию. В бухгалтерии данные бухгалтерского учета сверяются с данными складского учета и в случаях выявления расхождений производят перепроверку записей.

3.2. Учет материалов в бухгалтерии

В зависимости от принятого в Учетной политике положения учет материалов в бухгалтерии может быть организован по одному из следующих вариантов.

При первом варианте учета на счете 10 «Материалы» формируется фактическая себестоимость приобретенных материалов.

Расчеты с поставщиками по поставленным ценностям учитываются на счете 60 «Расчеты с поставщиками и подрядчиками».

На основании первичных документов (приходных ордеров, счетов поставщиков, авансовых отчетов о командировочных расходах лиц, занятых непосредственным приобретением материальных ценностей, выписок из расчетного счета в банке) на стоимость полученных материалов составляется следующая бухгалтерская проводка:

Дебет счета 10 «Материалы»;

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»;

Кредит счета 71 «Расчеты с подотчетными лицами»;

Кредит счета 51 «Расчетный счет».

НДС, уплаченный при приобретении материалов, включается в фактическую себестоимость материалов.

Исходя из того, что в текущем учете материалы учитываются по учетным ценам (нормативной, плановой себестоимости), в бухгалтерии на счете 10 «Материалы» отражается: стоимость материалов по учетной цене и отклонения фактической себестоимости материалов от их стоимости по учетным ценам. Это вызывает необходимость распределения отклонений фактической себестоимости от учетной цены между остатками материалов на складах и израсходованных на оказание услуг. Распределение производится по среднему проценту отклонений, размер которого определяется следующим образом:

П о = (О нм + О м ) / (М нм + М м ) * 100%,

где: П о — процент отклонений;

О нм — отклонение фактической стоимости материалов от их стоимости по учетным ценам, на начало месяца, тыс. руб.;

О м — отклонение фактической стоимости материалов, приобретенных за месяц, от их стоимости по учетным ценам, тыс. руб.;

М нм — стоимость материалов на начало месяца по учетным ценам, тыс. руб.;

М м — стоимость материалов по учетным ценам, поступивших за месяц, тыс. руб.

Сумма отклонений, относящаяся к остатку материалов на складах, определяется как произведение процента отклонений на остаток материалов на конец месяца по условной цене, т. е.:

С о = П о * М км / 100%,

где: С о — сумма отклонений на остаток материалов, тыс. руб.;

М км — стоимость материалов на конец месяца по учетным ценам, тыс. руб.

Сумма отклонений, относящаяся к величине израсходованных за отчетный месяц материалов, (С р ) определяется как произведение процента отклонений (П о ) на стоимость материалов, израсходованных за отчетный месяц по учетной цене, т. е.:

Ср = П с * М р / 100%,

где: С р — сумма отклонений на израсходованные за месяц материалы, тыс. руб.;

М р — материалы, израсходованные за месяц по учетной цене, тыс. руб.

Расчет осуществляется в ведомости в разрезе видов и групп ценностей. Порядок распределения отклонений фактической себестоимости материалов от их стоимости по учетным ценам приведен в табл. 3.1.

Таблица 3.1. Расчет отклонений фактической стоимости материалов от их стоимости по учетным ценам