Закрытие счетов в торговых организациях

Закрытие месяца в бухучете: пример для начинающих бухгалтеров

Посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги. Лишний раз поучимся «смотреть в оборотки».

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Не это ли мы ожидаем увидеть?

- 26 счет должен на конец месяца оказаться без остатка.

т.е. СальдоКонечноеДебетово(СКД) = 0 - Без остатка должны быть 90 и 91 бух счета

- В Оборотах за период у 99 счета должны появиться какие-то суммы

Запускаем процедеру «Закрытие месяца»

Немного прокомментирую.

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот проводка, показывающая, как это произошло.

Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап «закрытия месяца». Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите. Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами,

— для 90 счета мы «добавим» в Дебет 1705778.54.

— для 91 счета мы «добавим» в Кредит 11374.53

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Заключение

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных — будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бухучете, все придет в «оборотку», где необходимо будет взять суммы со всех счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Управленческие затраты (счет 26) с 2021

Управленческие затраты напрямую не связаны с производством, оказанием услуг, выполнением работ:

- НЕ включаются в себестоимость продукции, работ, услуг (пп. «г» п. 26 ФСБУ 5/2019).

В течение месяца накапливаются по Дт 26, а в конце – признаются в расходах в полном объеме.

Понятия «управленческих затрат» не дано в законодательстве. Рекомендуем закрепить в УП – что будет относиться к таким затратам:

До 01.01.2021 в 1С можно было выбрать один из способов закрытия счета 26:

- распределять в Дт 20.01 по видам продукции – определять полную себестоимость;

- списывать полностью в Дт 90.08 – директ-костинг.

С 01.01.2021 остался единственный способ:

- счет 26 в конце месяца полностью закрывается в Дт 90

Остатка по счету 26 на конец месяца НЕ должно быть.

Алгоритм закрытия счета 26 в 1С

В зависимости от настроек УП управленческие затраты (Кт 26) могут относиться в дебет:

- 90.02 «Себестоимость продаж»;

- 90.08 «Управленческие расходы».

Какой вариант закрытия счета 26 выбрать?

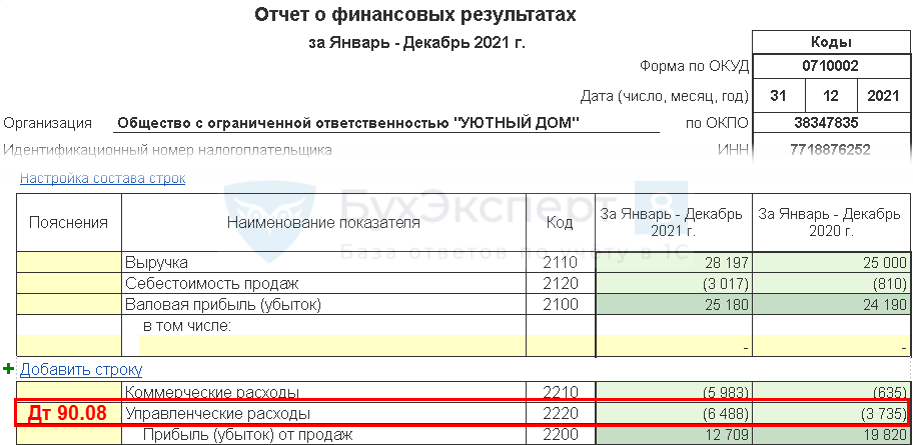

Управленческие расходы должны отражаться в ОФР по стр. 2220:

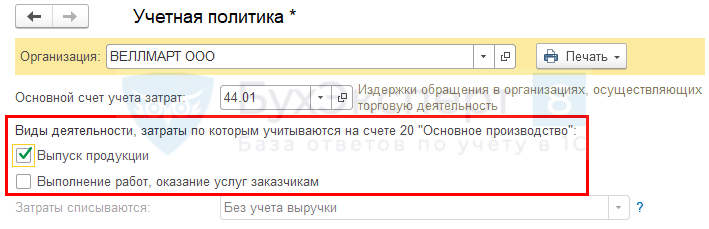

Для автоматического заполнения в ОФР стр. 2220 «Управленческие расходы» в настройках Учетной политики :

- Главное – Учетная политика

должен стоять хотя бы один из флажков:

- Выпуск продукции ;

- Выполнение работ, оказание услуг заказчикам .

тогда все затраты по 26 счету закроются в Дт 90.08 «Управленческие расходы», независимо от указанного Основного счета учета затрат .

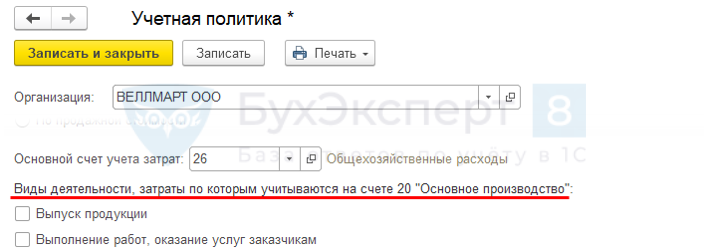

Но бывают ситуации, как правило, у организаций, оказывающих услуги, когда:

- прямые затраты НЕ отражаются по Дт 20;

- все затраты аккумулируются ТОЛЬКО на счете 26.

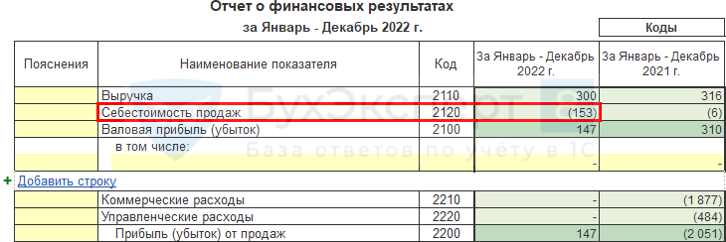

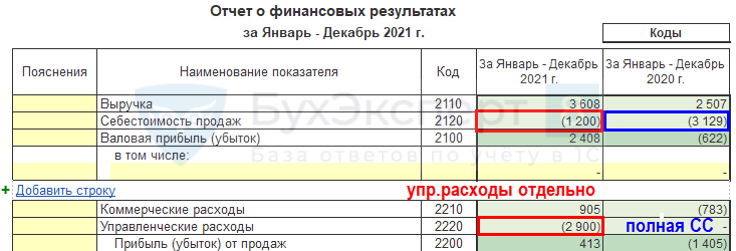

Если счет 26 закроется в Дт 90.08 «Управленческие расходы», то в ОФР заполнится только стр. 2220 «Управленческие расходы»:

Получится, что Валовая прибыль (стр. 2100) равна Выручке (стр. 2110), что не является корректным.

В таких случаях 1С все затраты, учитываемые на счете 26, автоматически относит в Дт 90.02, т. е. в ОФР они отражаются по стр. 2120 «Себестоимость продаж»:

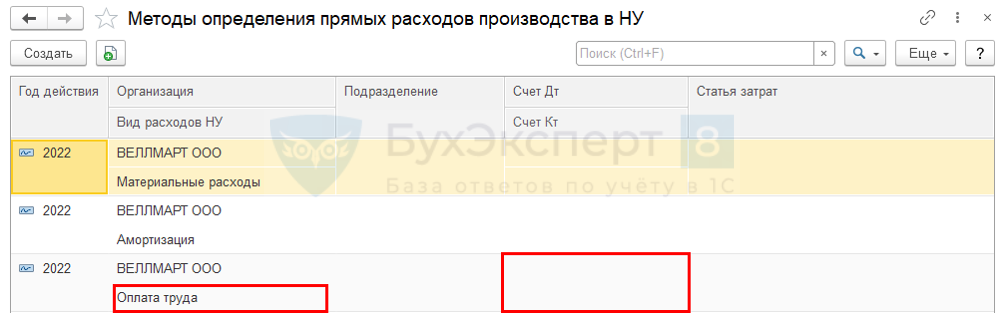

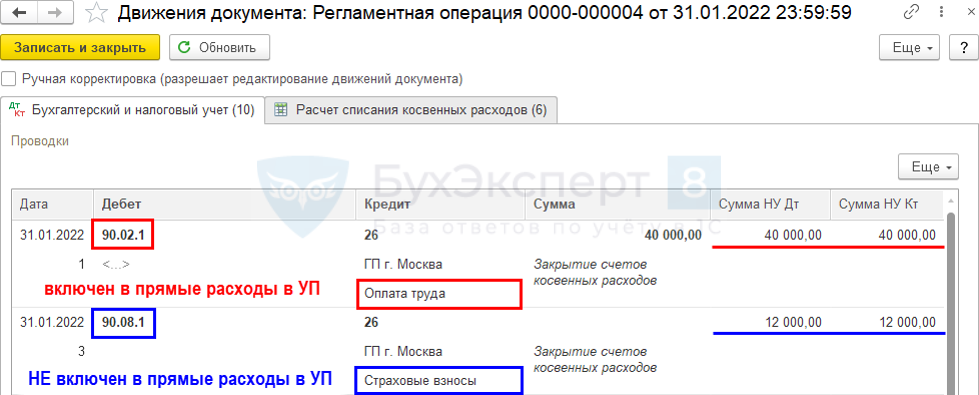

В НУ затраты являются прямыми и закрываются в Дт 90.02, если они включены в перечень прямых затрат, даже если они в НУ учитываются по Дт 26:

Если перечень прямых расходов не заполнен, то в НУ затраты будут являться косвенными и закрываться в Дт 90.08.

Закрытие счета 26 с 2021 года

Организация до 01.01.2021 года согласно УП формировала полную себестоимость услуг – общехозяйственные расходы (Кт 26) списывались в Дт 20 «Основное производство». По ФСБУ 5/2019 в себестоимость запасов не включаются управленческие расходы. Управленческие расходы за 2020 год составляли в общей себестоимости услуг более 10% и это существенно. Может ли организация применять с 2021 года ФСБУ 5/2019 перспективно?

Кто до 2021 определял «полную» себестоимость (Дт 20 Кт 26), должны перестроить бухгалтерский учет. Внесите изменения в УП перспективно, тогда с 2021 счет 26 будет закрываться в Дт 90.08. Если на счете 26 есть какие-то расходы, связанные с производством (косвенные производственные расходы), то нужно их учитывать по Дт 25. Утвердите перечень управленческих затрат в УП и отражайте их на счете 26, а производственные затраты – прямые по Дт 20, косвенные, которые нужно распределять в себестоимость, по Дт 25.

Управленческие затраты торговых организаций

На каких счетах – 90.02.1 или 90.08.1 учитывать расходы торговой организации, которая отражает затраты на 26 и 44 счете и не использует 20 счет?

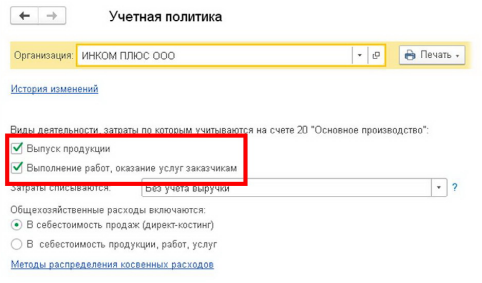

Установите любой из двух флажков Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство» :

Затраты на 26 счете закроются, в Дт 90.08 счета, а затраты на счете 44 как закрывались в Дт 90.07, так и будут закрываться.

Закрытие счета 26 в 1С

При закрытии месяца в 2021 году перестали распределяться косвенные расходы, учитываемые на счете 26. На счете 26 остается остаток и он не закрывается. В чем может быть проблема?

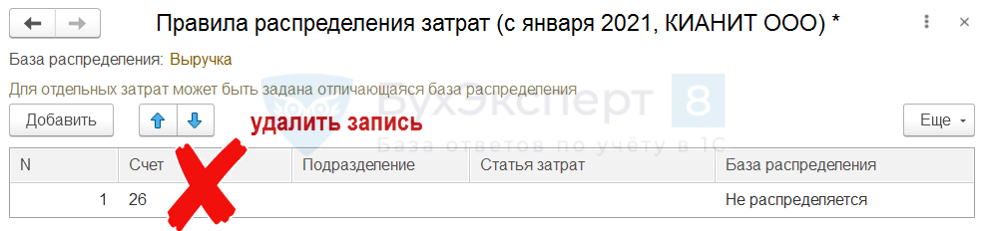

С 2021 года в 1С поменялась методика закрытия счета 26. Вне зависимости от настроек Учетной политики 26 счет ежемесячно списывается на расходы (Дт 90.08 или Дт 90.02) и НЕ распределяется. Счета 26 НЕ должно быть в правилах распределения. Запись надо удалить, если она есть.

Главное – Учетная политика – Особые правила распределения

Запись по счету 26 на 2021 лишняя. Даже, если указано, что База распределения – Не распределяется:

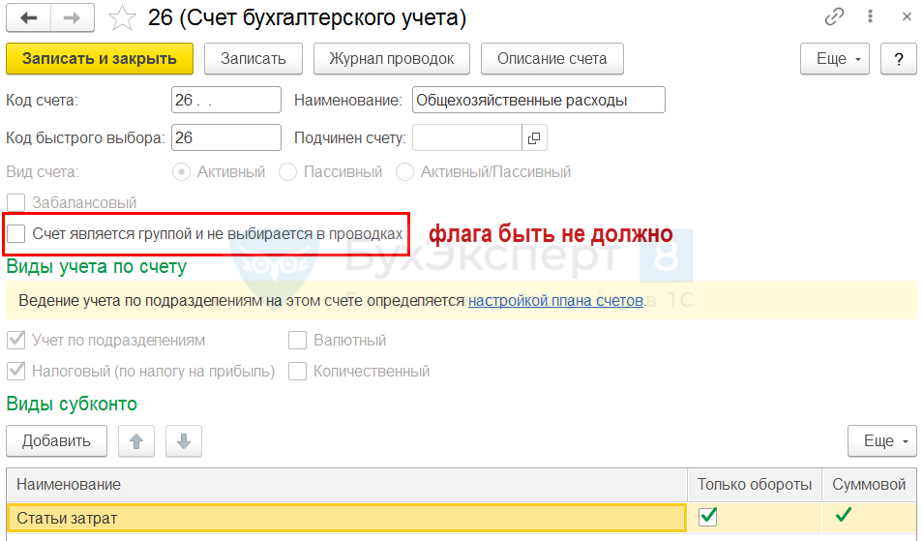

Главное – План счетов – Счет 26 (двойной клик мышкой)

Также надо проверить, что случайно не стоит флажок, что это счет группы:

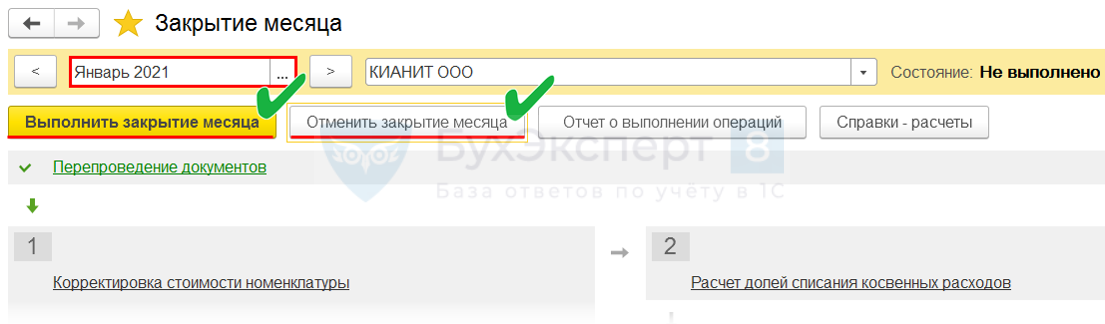

Операции – Закрытие месяца

После внесения изменений надо с января 2021 последовательно отменить закрытие месяца, выполнить закрытие месяца за период с января по текущий месяц:

С 2021 все управленческие затраты полностью относятся на расходы в Дт 90 и больше НЕ распределяются в Дт 20 (пп. «г» п. 26 ФСБУ 5/2019).

В версии КОРП 26 счет может распределяться в Дт 90.08 по Номенклатурным группам пропорционально базе распределения, указанной в Учетной политике. Для этого в План счетов к счету 90.08.1 в ручном режиме добавляется субконто Номенклатурные группы . В версии ПРОФ такую функциональность внедрять не планируется.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Закрытие счета 26 у ресурсоснабжающей оргназиции при ФСБУ 5 в 1СДобрый день, прослушала ваш семинар часть 3. Мы ресурсоснабжающая организация.

- Управленческие расходы с 2021 в 1СПо новому стандарту фСБУ 5/2019 компания вправе списывать запасы, которые.

- Существенные управленческие расходы с 2021Здравствуйте! Организация до 01.01.2021 года согласно УП формировала себестоимость услуг.

- Косвенные производственные затраты (счет 25) с 2021.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Иные прочие расходы / Производство / ФСБУ 5/2019 ЗАПАСЫ |

| Объекты / Виды начислений: | |

| Последнее изменение: | 11.06.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[28.07.2021 запись] Все изменения по НДС с июля 2021

Счет-фактура и УПД с 01.07.2021 — образец

Прослеживаемость товаров в 2021 году в 1С

[21.07.2021 запись] Осторожно! Ошибки в зарплатной отчетности за 1 полугодие 2021 — как проверить свою отчетность

Вебинар 07сентября. Очень нужно, много интересного, очень подробно, хорошие примеры. ВСЕ ЗАМЕЧАТЕЛЬНО.

Огромная БЛАГОДАРНОСТЬ

Закрытие затратных счетов: 20, 23, 25, 26

Автор: Анжелика Махно, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» — должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

На счетах 20, 23, 25, 26 собираются затраты на производство: на 20 и 23 счетах отражаются расходы организации, которые можно отнести к конкретному виду продукции – прямые расходы, а на 25 и 26 счетах – расходы, которые относятся к производству сразу нескольких видов продукции, то есть косвенные расходы. В плане счетов «1С:Бухгалтерия 8» счета прямых расходов имеют субконто «Номенклатурная группа», поэтому такие расходы могут быть напрямую списаны в себестоимость производства по конкретной номенклатурной группы. Косвенные расходы не имеют субконто «Номенклатурная группа», следовательно, они не могут закрываться напрямую в себестоимость конкретного вида продукции.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

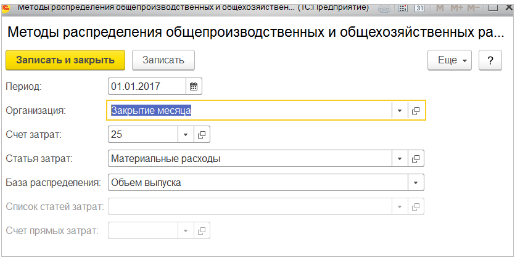

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

Перечень прямых расходов

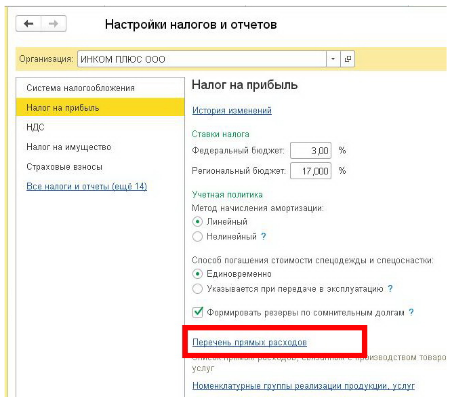

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов (меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов»). По мере ведения учета в течение года в данный перечень можно добавлять новые статьи, которые относятся к прямым расходам для корректного ведения учета.

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов, записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Учет затрат в «1С:Бухгалтерия 8» с 2021 года

Нет времени читать?

С этого года запасы учитываем по новому ФСБУ 5/2019. Посмотрим, как наладить учет материалов, товаров, готовой продукции, незавершенки с учетом нового стандарта.

Настраиваем метод учета запасов

Корректное закрытие затратных счетов начинается с заполнения учетной политики организации. Напомним, что «учетка» в программе создается ежегодно, а также вместе с ней надо заполнить справочник «Перечень прямых расходов».

Первое, что указываем в учетной политике — способ оценки МПЗ. Функционал программы позволяет выбрать между двумя вариантами.

Вариант 1. Метод средней оценки. В этом случае себестоимость единицы учета запасов считается так: общую себестоимость вида запасов делим на их количество, с учетом остатка на начало периода.

Вариант 2. Метод ФИФО. Это когда первыми выбывают с учета ТМЦ, поставленные на учет первыми.

Далее есть возможность указать чем занимается организация:

- Галочка «Выпуск продукции» — для организаций, которые занимаются производством.

- Галочка «Выполнение работ, оказание услуг заказчикам» — для тех, кто оказывает услуги.

Если речь о торговой компании, которая ничего не производит, галочки не ставим. Это значит, счет 20 в данном случае программа не использует.

Собираем затраты на производство

Прямые расходы компании, которые можно отнести к конкретному виду продукции, отражаются на счетах 20 и 23. Косвенные расходы — те, которые относятся к производству сразу нескольких видов продукции, — на счетах 25 и 26.

Деление не формальное! Из плана счетов программы видим, что счета прямых расходов имеют субконто «Номенклатурная группа». Поэтому данные расходы могут быть списаны по конкретной номенклатурной группе напрямую в себестоимость производства.

Счета косвенных расходов не имеют необходимое субконто и, значит, не могут закрываться прямиком в себестоимость конкретного товара.

Закрываем счет 20 по услугам

Если поставили галочку напротив «Выполнение работ, оказание услуг заказчикам», надо выбрать, как именно списываются затраты со счета 20.01 при закрытии месяца. Для этого на вкладке появится специальное поле. Возможные варианты смотрите в таблице 1. Обращаем внимание: эта настройка касается только услуг.

Если по итогам закрытия месяца надо отразить незавершенное производство по закрытой номенклатурной группе, проведите документ «Инвентаризация НЗП». Укажите в нем конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1

Определяем общехозяйственные расходы

Установили галочку «Выпуск продукции»? Тогда настройте поле «База распределения косвенных расходов». Какую именно базу выбрать для распределения косвенных расходов, подскажет таблица 2.

Также в программе реализована возможность установить особые правила распределения для определенных затрат.

И имейте в виду: с 2021 года применяем единственный метод учета общехозяйственных расходов — метод неполной (сокращенной) производственной себестоимости («директ-костинг»). Метод полной производственной себестоимости («абсорпшен-костинг») больше не применяется, так как с 01.01.2021 заработал ФСБУ 5/2019 «Запасы». То есть раньше можно было относить на фактическую себестоимость готовой продукции управленческие расходы. Теперь такие схемы — под запретом.

Соответственно в программе «1С:Бухгалтерия 8» с 2021 года возможен только один вариант учета общехозяйственных расходов — метод «директ-костинг» (применяется по умолчанию). Переключатель «Общехозяйственные расходы включаются» в форме «Учетная политика» с 2021 г. скрыт.

Счет 26 в бухучете закрывается на счет 90.08.1, если в форме «Учетная политика» установили хотя бы один из флажков — «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам». В налоговом учете в этом случае затраты, учтенные на счете 26, всегда относятся к косвенным.

Счет 26 в бухучете закрывается на счет 90.02.1 при условии, что в форме «Учетная политика» сняли оба флажка: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Этот вариант — для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., за исключением торговцев) и которые все затраты учитывают на счете 26.

| Возможная база | Как закрывается счет 25 на счет 20 |

|---|---|

| Объем выпуска | Если в базе есть документ «Отчет производства за смену». Причем мы видим не только стоимость, но и количество выпущенной продукции |

| Плановая себестоимость | Если есть документ «Отчет производства за смену». Причем при данном методе, в отличие от предыдущего, мы видим только сумму выпущенной продукции |

| Оплата труда | Пропорционально заработной плате по статьям затрат в НУ — оплата труда |

| Материальные затраты | Пропорционально материальным расходам по статьям затрат в НУ — материальные расходы |

| Выручка | Должна быть выручка, то есть документы реализации или акт об оказании услуг |

| Прямые затраты | Базой выступает оборот по счету 20, без отбора по статьям затрат |

| Отдельные статьи затрат | Базой выступает оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат» |

| Не распределяется | Ничего не закрывается автоматически. Надо делать закрытие вручную. Способ используют в редких случаях, когда организации не подходит стандартное закрытие, ни один из вышеперечисленных вариантов |

Секреты перечня прямых расходов

Чтобы программа правильно закрывала счета 20 и 23, верно заполняла Декларацию по налогу на прибыль и корректно считала налог на прибыль, каждый год настраивайте перечень прямых расходов (раздел «Главное» — Ссылка «Налоги и отчеты» — вкладка «Налог на прибыль» — синяя ссылка «Перечень прямых расходов»).

Чтобы внести запись в перечень, нажмите на кнопку «Создать». В карточке выберите период действия, организацию, вид расходов налогового учета, счет дебета. Для большей детализации укажите статью затрат по бухучету.

Те расходы, которые не включили в перечень, для программы становятся косвенными и при закрытии месяца списываются в налоговом учете на счет 90.08.

Что делать, если счета не закрылись

Бывает, что месяц закрылся хорошо, но при анализе оборотно-сальдовой ведомости мы видим, что счета закрылись не полностью или вовсе не закрылись. Тогда проанализируйте:

- Проводки в регламентной операции «Закрытие счетов: 20, 23, 25, 26». Ваша задача — найти на какой счет закрылись счета 20 и 23. Если на 90.08, то, скорее всего, не хватает записей в перечне прямых расходов — проверьте их.

- Отчет «Анализ субконто. Просмотрите, по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Возможные причины: незавершенное производство, недостаток записей в справочнике прямых расходов или отсутствие выручки по номенклатурной группе.

После анализа и изменения документов месяц закройте заново.

Бывает, что программа выдает ошибки с указанием на то, где проблема и как ее устранить. Тогда исправьте ошибки, следуя рекомендациям. После — перезакройте месяц.

Автор: Виктория Лихушина,

бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Закрытие месяца: проводки и примеры

Закрытие месяца — это список обязательных операций и проводок, производимых для определения промежуточного финансового результата. Рассмотрим основные проводки по закрытию месяца вручную на примере.

Закрытие месяца в бухгалтерии: основные этапы

Процедура закрытия месяца в бухгалтерском учете включает в себя:

- Определение затрат и списание их на себестоимость;

- Закрытие счетов продаж и определение фин.результата;

- Закрытие счетов доходов и расходов и определение налоговой базы.

Этап 1. Определение ежемесячных затрат

Затраты предприятия отражаются на активных счетах 20, 23, 25, 26, 44 и др. — все эти счета имеют общее наименование «затратные счета».

Виды затрат предприятия:

- Затраты на производство продукции;

- Затраты вспомогательных производств;

- Общехозяйственные расходы;

- Производственные издержки, и т.д.

Допустим, в учете ООО «Лютик» в январе 2016 года отражены операции:

- Начисление амортизации за месяц — 96 000 руб.;

- Начисление зарплаты рабочим в цехе — 780 000 руб.;

- Начисление зарплаты административно-управленческому персоналу — 250 000 руб.;

- Отражено приобретение у поставщика услуг (электроэнергия) — 17 000 руб. (без НДС);

- Реализована продукция на сумму 1 062 000 руб., вкл. НДС 162 000 руб.

Бухгалтер отражает эти операции проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 02 | Отражено начисление амортизации | 96 000 | Бух. справка |

| 20 | 70 | Отражено начисление зарплаты | 780 000 | Бух. справка |

| 26 | 70 | Отражено начисление зарплаты АУП | 250 000 | Бух. справка |

| 20 | 60 | Приобретение электроэнергии | 17 000 | Накладная |

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Выручка | 1 062 000 | Накладная, Акт реализации |

| 90(НДС) | 68 | Начислен НДС на реализацию | 162 000 | Счет-фактура |

| 90.2 | 41 | Себестоимость реализованного товара | 400 000 | Накладная |

Этап 2. Закрытие счетов в конце месяца проводки

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг:

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Закрытие себестоимости по первому методу может происходить с использованием учета по учетным ценам, то есть с применением 40 счета, либо без его использования.

- Второй метод означает, что общехозяйственные расходы не включаются в себестоимость, а списываются на выручку. Организация сама выбирает метод и закрепляет его в учетной политике.

Рассмотрим оба варианта закрытия себестоимости для данных ООО «Лютик».

Проводки по закрытию затратных счетов в конце месяца при использовании списания затрат на прямые расходы:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 26 | Закрытие на производственные затраты | 250 000 | Бухгалтерская справка |

| 90.2 | 20 | Закрытие счета на себестоимость (250 000+96 000+780 000+17 000) | 1 143 000 | Бухгалтерская справка |

Проводки при списании затрат методом директ-костинга:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.8 | 26 | Списание общехозяйственных затрат | 250 000 | Бух. справка |

| 90.2 | 20 | Списание производственных затрат (96 000+ 780 000+17 000) | 893 000 | Бух. справка |

Закрытие 90 счета проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.9 | 90.2 | Списаны расходы (1 143 000+893 000+400 000+162 000) | 2 598 000 | Бух. справка |

| 90.1 | 90.9 | Списаны доходы (выручка) | 1 062 000 | Бух. справка |

Этап 3. Определение финансового результата

Финансовый результат определяют сопоставлением оборотов по счетам продаж (90) и доходов-расходов (91) и перенесением остатка по этим счетам на счет 99 Прибыли и убытки.

Финансовый результата складывается из:

- Фин. итога по основным видам деятельности;

- Прочих доходов (расходов);

- Расходов по чрезвычайным ситуациям на предприятии;

- Платежам по налогам.

Счет 99 активно-пассивный. Счет корреспондирует:

- При определении фин.результата по основной деятельности счет корреспондирует с 90 счетом;

- Для определения результата по прочей деятельности — с 91 счетом;

- При определении результатов по ЧС счет 99 корреспондирует со счетами учета МЦ, денежных средств, расчетов с персоналом и т.д.;

- При начислении налога на прибыль счет корреспондирует со счетом 68.

Закрытие счетов 90, 91, 99 проводки в конце месяца

На субсчетах счетов 90 и 91 в конце месяца собирается результат хоз. операций предприятия. Часть субсчетов является активной, часть — пассивной. Итог вычисляется путем сравнения оборотов счета по Дт и Кт.

Если Дт превышает Кт, то остаток отражается по Кт 90.9. То есть, в конце периода в целом на счете 90 остатка быть не должно.

Закрытие месяца проводки и определение фин.результата ООО «Лютик» за январь:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 90.9 | Отражение убытка по осн. деятельности(2 598 000 — 1 062 000) | 1 536 000 | Бухгалтерская справка |

Определение результата по счету 91 происходит по аналогичной схеме.

После закрытия счетов 90 и 91 остаток по этим счетам отражается на счете 99:

| Дт | Кт | Описание операции |

| 90.9 | 99 | Прибыль по основной деятельности по итогам месяца |

| 99 | 90.9 | Убыток по основной деятельности по итогам месяца |

| 91.9 | 99 | Прибыль по прочим видам деятельности |

| 99 | 91.9 | Убыток по прочим видам деятельности |

На счете 99 в течение года нарастающим итогом отражаются финансовые результаты хозяйственной раз в год, деятельности. Закрытие этого счета производится единожды в год, в последний день года.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.