Заявление на имущественный вычет как заполнить

Заявление о предоставлении имущественного налогового вычета

- Виды имущественных вычетов

- Вычеты при покупке жилья

- Расходы, учитываемые в вычете

- Документы, дающие право на вычет

- Когда можно начать применять вычет

- Когда встает вопрос о распределении вычета

- Образец заявления в налоговую инспекцию

- Итоги

Виды имущественных вычетов

Имущественным вычетам, применяемым к доходам, облагаемым по ставке 13 %, посвящена ст. 220 НК РФ. Речь в ней идет о 4 видах вычетов:

- возникающих в случае продажи имущества (подп. 1 п. 1);

- равных компенсации стоимости имущества, реализуемого у налогоплательщиком (подп. 2 п. 1);

- в отношении затрат на приобретение жилья (подп. 3 п. 1);

- по процентам за кредит, взятый с целью покупки жилья (подп. 4 п. 1).

Вопрос о подаче заявления на вычет возникает в отношении 2 последних видов.

Вычеты при покупке жилья

Вычеты, связанные с затратами на приобретение жилья, наиболее востребованы. Они разделяются:

- на прямые расходы на покупку;

- вклады в строительство, в т. ч. покупку земли под него;

- проценты по целевым кредитам, взятым на покупку или строительство жилья.

Размеры этих вычетов ограничены следующими суммами:

- 2 млн руб. для расходов на покупку или строительство, причем вычет может быть использован в полном объеме, а если величина затрат по одному объекту для этого недостаточна, то применительно к нескольким объектам (подп. 1 п. 3 ст. 220 НК РФ);

- 3 млн руб. по процентам за кредит (п. 4 ст. 220 НК РФ), но такой вычет применим только к 1 объекту (п. 8 ст. 220 НК РФ).

Оба вида вычетов могут быть использованы одновременно по 1 и тому же объекту и распространяются также на ситуации приобретения имущества в пользу собственников, не достигших 18 лет, их родителями или опекунами (п. 6 ст. 220 НК РФ). Но они неприменимы для расходов, оплаченных не самим налогоплательщиком, бюджетными средствами или средствами маткапитала, а также для сделок с взаимозависимыми лицами (п. 5 ст. 220 НК РФ). 2-й раз их получить нельзя (п. 11 ст. 220 НК РФ).

Приобретение возможно в долевую собственность. Это не мешает каждому из собственников воспользоваться в полной мере обоими вычетами в установленных законодательством размерах.

Расходы, учитываемые в вычете

Жилой объект (или его часть) может быть куплен уже готовым или недостроенным, построен за счет долевого участия в строительстве или своими силами. Для вычета правомерно учесть все затраты, непосредственно относящиеся к его появлению. Помимо средств, прямо уплаченных за приобретение объекта или доли в строительстве, могут быть учтены расходы:

- на проектирование и составление смет;

- стройку и достройку;

- отделку (материалы и работы);

- подключение к общим сетям или строительство локальных источников обеспечения водой, газом, теплом, электричеством, а также автономной канализации.

Затраты на достройку и отделку учитываются только в том случае, если объект куплен недостроенным или договор предусматривает передачу жилья собственнику без отделки (подп. 5 п. 3 ст. 220 НК РФ).

Документы, дающие право на вычет

Человек, претендующий на вычет, должен собрать все документы, удостоверяющие факт приобретения имущества и объем понесенных расходов по нему:

- свидетельства о собственности (на землю, дом, квартиру, комнату, долю);

- договоры покупки, долевого участия, акты приемки-передачи;

- при покупке на детей или подопечных — документы о рождении или опеке;

- договор ипотеки или целевого займа;

- платежные документы любых видов на все расходы.

Этот комплект в части объема произведенных затрат должен быть максимально полным, т. к. корректировка суммы уже заявленного по конкретному объекту вычета (кроме суммы процентов по кредиту) не предусмотрена (письмо Минфина России от 11.06.2014 № 03-04-05/28176). Исключением является ситуация оплаты жилья в рассрочку (письмо ФHC Pоссии от 12.11.2014 № БC-4-11/23354@).

Полный перечень необходимых бумаг, которые необходимо подготовить при образении за имущественным вычетом, см. здесь.

Когда можно начать применять вычет

Вопрос о получении вычета станет актуальным тогда, когда на жилой объект будет зарегистрирована собственность или налогоплательщик получит на руки акт приемки готового объекта долевого строительства. До этого момента ни регистрация права на землю, отведенную под застройку (подп. 2 п. 3 ст. 220 НК РФ), ни расходы на уплату процентов по ипотеке (п. 4 ст. 220 НК РФ) не позволяют воспользоваться правом на вычет.

Начать применение вычета можно 2 способами:

- В том году, когда появилось право на вычет (не дожидаясь окончания года), представить собранный по нему пакет документов в ИФНС по месту постоянного жительства и через месяц забрать там уведомление о праве на вычет для его получения у своего работодателя уже в текущем году (п. 8 ст. 220 НК РФ). Форма этого уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@. Оно предназначено для выдачи конкретному работодателю, которого налогоплательщик укажет в заявлении.

- Дождаться окончания года, в котором возникло право на вычет, и подать комплект документов по нему в ИФНС вместе с декларацией 3-НДФЛ за соответствующий год (п. 7 ст. 220 НК РФ). После проверки документов и декларации ИФНС вернет налог, начисленный по ней, к возврату, а на остаток суммы при желании налогоплательщика даст уведомление о праве на вычет для его использования по месту работы. Декларация подается вместе со справками 2-НДФЛ от всех работодателей. Ее проверка займет 3 месяца (п. 2 ст. 88 НК РФ), и еще месяц уйдет на процедуры по возврату налога (п. 6 ст. 78 НК РФ) и оформлению уведомления о праве на вычет (п. 8 ст. 220 НК РФ).

Таким образом, вычет начинают применять с года появления права на него и используют в последующие годы при условии наличия в них дохода, с которого удерживается НДФЛ. Применение вычета будет происходить в течение того количества лет, которое необходимо для его полного использования на всю сумму расходов, подтвержденную документально (п. 9 ст. 220 НК РФ).

Для пенсионеров возможно использование вычета по 3 годам, предшествующим году появления права на него (п. 10 ст. 220 НК РФ). Если в год возникновения права на вычет отсутствовали доходы, облагаемые НДФЛ, то за вычетом можно обратиться в последующие годы (без ограничения их количества), но не позднее 3 лет с окончания годов, по которым нужно вернуть налог (письмо Минфина России от 11.06.2014 № 03-04-05/28218).

Работодатель, получивший уведомление о праве на вычет, начнет использовать его с месяца получения, но применительно к доходам всего года (письмо Минфина России от 25.09.2015 № 03-04-05/55051). Если на момент предоставления уведомления на текущий год налог уже был удержан и вернуть излишне удержанную сумму по месту работы за счет начисляемого налога за год не удается (сумма вычета превышает сумму начислений), ее возврат осуществит ИФНС (письмо Минфина России от 15.07.2014 № 03-04-05/34402).

Вне зависимости от способа, с помощью которого начато применение вычета, право на использование его остатка (если вычет должен будет использоваться в течение нескольких лет) надо ежегодно подтверждать в ИФНС 1 из следующих способов:

- Получать уведомление для места работы в начале года — по заявлению о выдаче такого уведомления (п. 8 ст. 220 НК РФ).

- Сдавать декларацию в ИФНС и возвращать налог через нее — по заявлению о возврате НДФЛ (п. 6 ст. 78 НК РФ), в котором указываются реквизиты счета для возврата налога. Подача заявления на применение имущественного вычета при этом не нужна (письмо Минфина России от 26.11.2012 № 03-04-08/7-413). Его роль выполняет сама декларация.

Когда встает вопрос о распределении вычета

Налогоплательщик может иметь несколько мест работы или на протяжении периода применения вычета поменять работу.

Если человек работает в нескольких местах на момент оформления уведомления о праве на вычет, можно запросить в ИФНС несколько таких уведомлений, распределив сумму вычета между всеми местами работы (п. 8 ст. 220 НК РФ). Сведения о работодателях и суммах вычета, относящихся к каждому из них, допускается указывать в одном заявлении.

При смене работы вычет по новому месту станет возможен только после предоставления уведомления о праве на него, адресованного новому работодателю. При этом за ИФНС оставлена возможность проверки данных по уже осуществленному возврату путем получения от налогоплательщика декларации 3-НДФЛ за год смены работы (п. 7 ст. 220 НК РФ). Сведения, отраженные в декларации, потребуется подтвердить справками 2-НДФЛ со всех мест работы за год. Через 4 месяца после подачи декларации будет возвращен излишне удержанный в году налог и предоставлено нужное уведомление.

О получении 2-НДФЛ от бывшего работодателя читайте в статье «Где можно взять (получить) справку 2-НДФЛ?».

Вопрос о распределении вычета может возникнуть также при приобретении жилья в совместную собственность, если общая сумма затрат по нему недостаточна для использования вычетов в полной сумме всеми собственниками. Они могут воспользоваться возможностью дать кому-то из них применить вычет в полной сумме, перераспределив его по заявлению в ИФНС. Другие собственники в этой ситуации используют вычет только частично или перенесут его на другие объекты.

Образец заявления в налоговую инспекцию

Заявление о праве на применение имущественного налогового вычета имеет определенную форму, рекомендованную для использования ФНС России. Бланк содержится в письме этого ведомства от 06.10.2016 № БС-4-11/18925@. Несмотря на то, что формально применение документа определенной формы для такой цели не является обязательным, заявление в ИФНС лучше подавать на рекомендованном бланке, поскольку налоговой службой он разрабатывался с целью единообразия применяемой документации.

На нашем сайте вы найдете образец оформления заявления на получение 1-го уведомления о праве на имущественный вычет (через работодателя), выполненный на действующем бланке:

Образец заявления на возврат излишне уплаченного НДФЛ, подаваемого с декларацией 3-НДФЛ, можно скачать здесь.

Итоги

Право на применение имущественного вычета по НДФЛ возникает при обзаведении жильем за счет его покупки или строительства. В объем вычета входят все фактические затраты, понесенные в связи с возникновением соответствующего объекта, и расходы по процентам на кредит, взятый на покупку (строительство).

Вычет становится применимым после приобретения права собственности на объект и завершения вложений в него. О возникновении права на него следует уведомить ИФНС либо в году возникновения, либо по его завершении. В первом случае вычет можно начать получать по месту работы сразу, во втором его сумму, приходящуюся на прошедший год, вернет налоговый орган.

Поскольку объем вычета обычно превышает величину годового дохода работника, возврат налога в связи с ним осуществляется в течение нескольких лет. В связи с этим заявление на применение вычета подается несколько раз до полного его использования. Для оформления заявления ФНС России разработан бланк рекомендованной формы.

Пошаговая инструкция по получению имущественного вычета

Каждый работающий гражданин РФ имеет право на имущественный вычет. Купили квартиру, участок, дом, или даже взяли ипотеку — можно потребовать у государства часть выплаченного НДФЛ назад.

Размер вычета

- новое строительство или приобретение на территории РФ жилья (долей в нем), земельных участков под него;

- на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него;

- на погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него.

При этом применить данный вычет невозможно, если жилая недвижимость или участок были приобретены за средства работодателя (иных лиц), материнский капитал или за счет бюджетных средств, либо у гражданина, который является по отношению к налогоплательщику взаимозависимым (родственники, супруги и т.д.)

Иными словами, у налогоплательщика появляется возможность получить 13% с расходов на 2 млн руб. (260 000 руб.), так и на 3 млн руб. (390 000 руб.) и тем самым максимальная сумма по имущественному вычету, которую может получить налогоплательщик, составит 650 000 руб.

Претендовать на получение налогового вычета можно, когда есть акт передачи прав на жилую недвижимость (пп. 6 п. 3 ст. 220 НК РФ). Иными словами, если налогоплательщик приобрел квартиру в строящемся доме в 2016 г., а в 2017 г. дом был сдан, то получать налоговый вычет можно только начиная с 2017 г. (так как акт приема-передачи можно получить только после ввода дома в эксплуатацию).

С чего начать?

Есть два способа:

- разово, на всю сумму уплаченного НДФЛ за прошлый период;

- ежемесячно, не удерживая НДФЛ из доходов.

Рассмотрим более подробно первый способ получения.

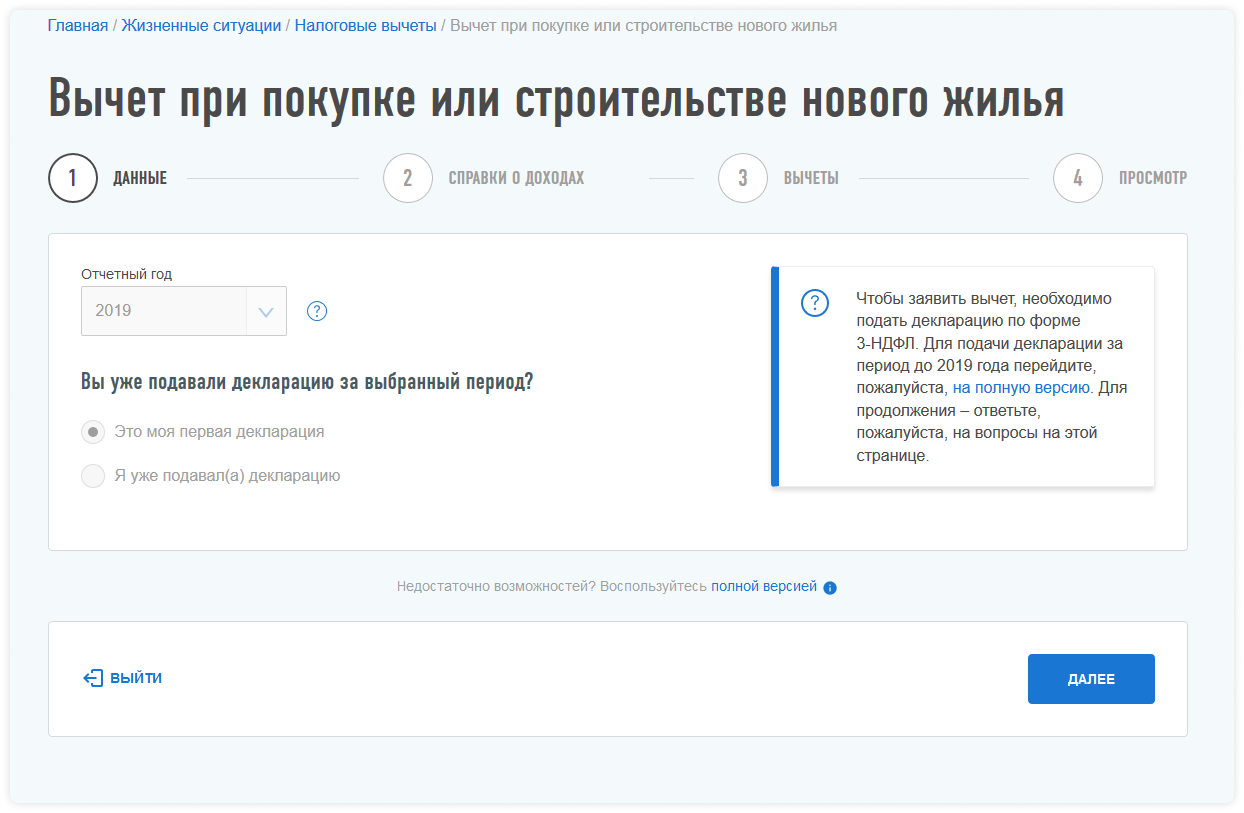

Технические возможности позволяют нам отправить все необходимые документы, не выходя из дома. Для этого получаем доступ к кабинету налогоплательщика на официальном сайте ИФНС.

Если у вас есть подтвержденная учетная запись на ресурсе «Госуслуги», то в кабинет налогоплательщика можно попасть через эту учетную запись.

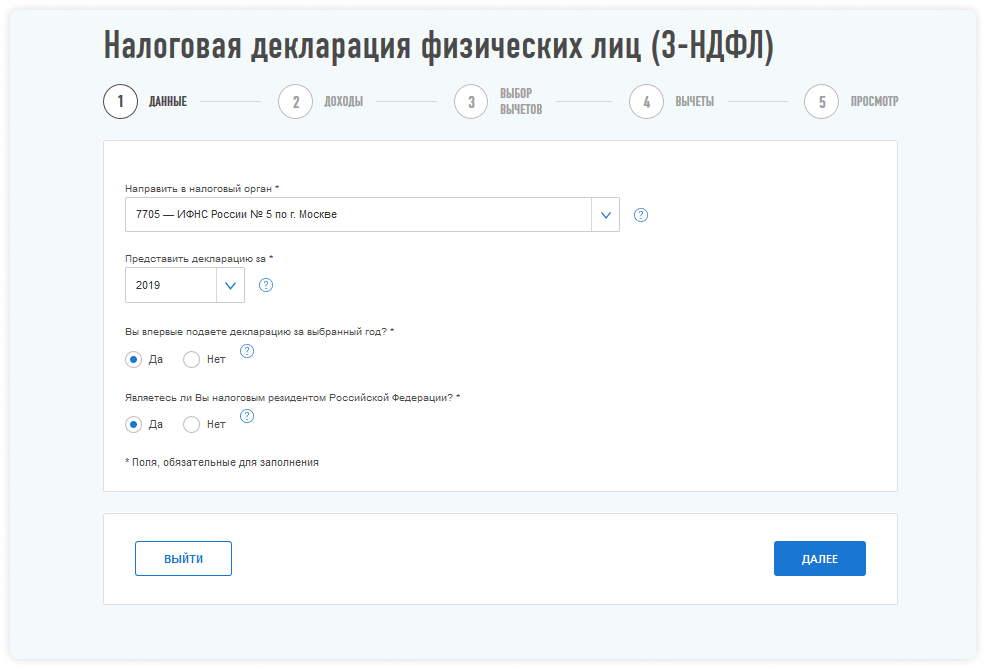

Заходим в главное меню личного кабинета, выбираем меню «Жизненные ситуации». Здесь выбираем «Заполнить декларацию 3-НДФЛ» — одним из трех вариантов:

- заполнить новую декларацию онлайн;

- отправить декларацию, ранее заполненную в подходящей программе (например, в «1С»);

- скачать программу для заполнения декларации.

На мой взгляд, оптимальный вариант — первый, поскольку он позволяет заполнить декларацию 3-НДФЛ, не имея специального образования и с минимумом трудозатрат. Заполнение декларации онлайн займет не более 30 минут.

Заполняем 3-НДФЛ онлайн

Нажимаем «Далее», переходим ко второму пункту декларации, в котором указываем информацию по доходам.

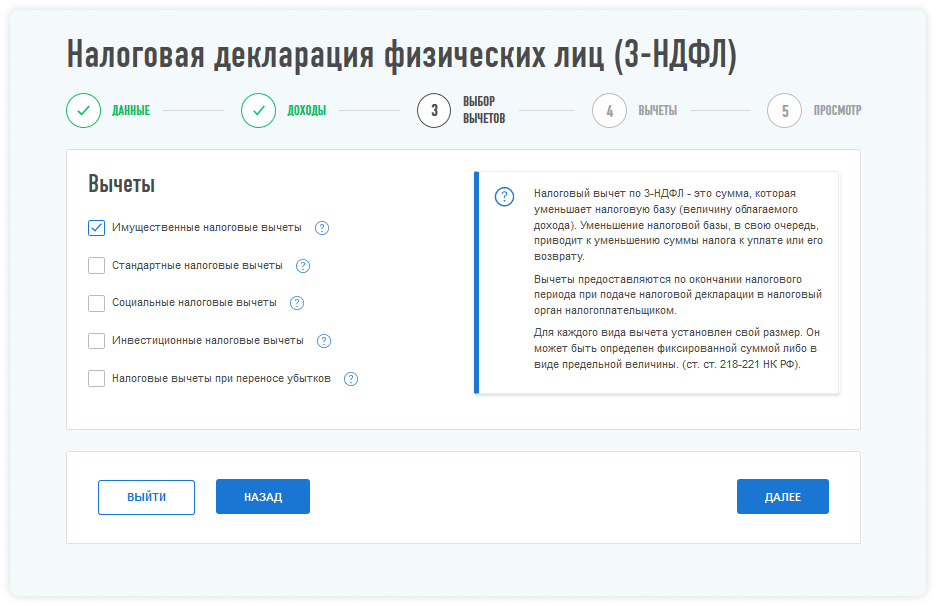

Снова нажимаем «Далее» и переходим к третьему шагу заполнения декларации, выбираем вид вычета (в нашем случае — имущественный вычет).

Затем переходим к четвертому шагу заполнения декларации: указываем источники доходов и их сумм. Данный раздел заполняется из справки 2-НДФЛ, которую можно получить у работодателя. Выбирается тип организации, заполняется поля «Название Организации», «ИНН», «КПП», «Код по ОКТМО», «Ставка».

Далее переходим к сведениям о доходах, нажимаем кнопку «Добавить доход». Эти данные нужно заполнять строго из справки 2-НДФЛ по месяцам. Начинаем с поля «Вид дохода» — он указан в табличной части 2-НДФЛ. Например, сумма с заработной платы за январь составила 10 000 руб., указываем это и далее по кнопке «Добавить доход» продолжаем заполнять данные за каждый месяц. К концу страницы получаем табличную часть, в которой будут автоматически посчитаны общие суммы дохода, облагаемого дохода; исчисленного налога; удержанного налога. Эти данные должны совпадать с итоговыми данными из справки 2-НДФЛ. Если данные не сходятся, заново проверьте суммы, которые указывали в ежемесячных доходах.

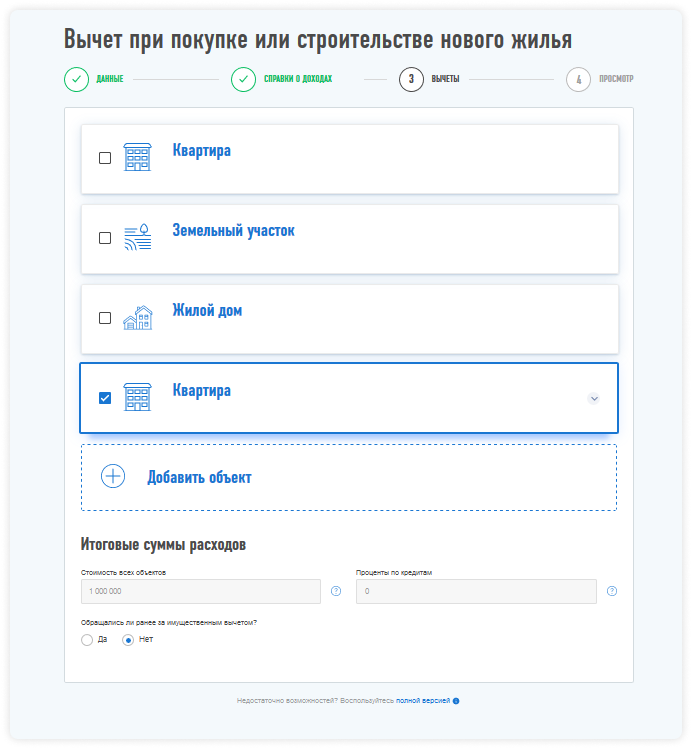

По кнопке «Далее» переходим к пятому шагу заполнения декларации, в которой указываем данные о недвижимости. Если данные о недвижимости числятся в вашем кабинете налогоплательщика, то часть полей будет автоматически заполнена.

Здесь указываем: наименование объекта, признак налогоплательщика, объект, вид номера объекта и т.д. Обычно эти данные заполняются из выписки Единого государственного реестра прав на недвижимое имущество и сделок с ним. В конце страницы необходимо указать сумму расходов на приобретение (строительство) жилья и сумму уплаченных процентов по кредиту, если жилье было приобретено в ипотеку — эту же справку нужно будет приложить при отправке декларации 3-НДФЛ. Затем указываем суммы о предыдущих вычетах — если вы получаете имущественный вычет впервые, то данные по этому параграфу не заполняете. Далее подкрепляем подтверждающие документы. Обратите внимание, что в последующие разы подачи декларации часть из этого списка документов предоставлять не нужно.

Список документов для получения вычета определен пп. 6 п. 3 ст. 220 НК РФ:

2. Копии документов, подтверждающих право на жилье (при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом; при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней); при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем; при погашении процентов по целевым займам (кредитам) — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами).

3. Копии платежных документов (подтверждающие расходы на приобретение имущества; свидетельство об уплате процентов по кредиту или целевому займу — если жилье бралось в ипотеку, справку можно запросить в банке или организации, в которой был взять целевой кредит).

4. При приобретении имущества в общую совместную собственность (свидетельство о браке; письменное заявление (соглашение) о договоренности сторон-участников сделки о распределении размера имущественного налогового вычета между супругами).

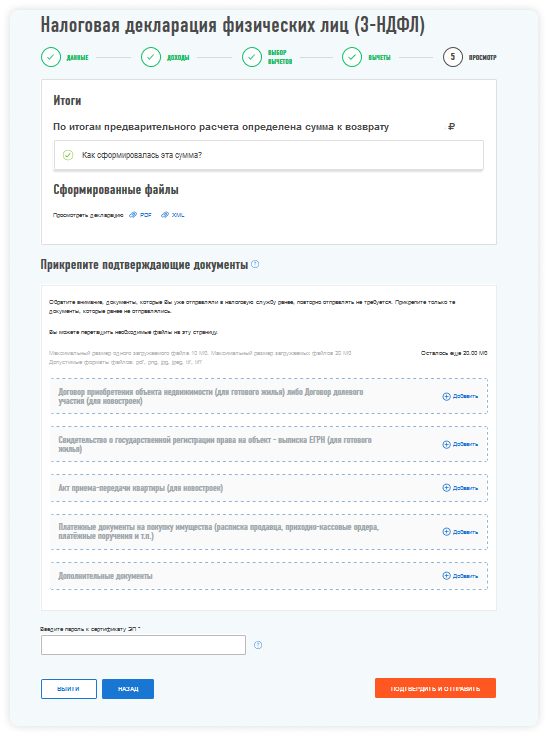

После того как прикреплены все документы, переходим к 6 этапу — просмотру сформированной декларации. Все в порядке? Тогда вводим пароль от ЭЦП (электронной цифровой подписи). Если ранее пароль от ЭЦП не был получен, то сохраняем декларацию кнопкой в верхнем меню, затем нажимаем на свои ФИО, которые указаны в верхнем поле на темном синем фоне, и попадаем в личный кабинет, в котором выбираем «Получить ЭП» и выбираем вариант хранения ЭП (электронной подписи). Она может формироваться от 15 минут до суток. На этом этапе можно закрыть браузер и завершить работу, при повторном входе в личный кабинет налогоплательщика на вкладку «Получить ЭП» система проинформирует о создании ЭП, после этого возвращаемся к редактированию заполненной декларации 3-НДФЛ, и на шестом шаге вводим пароль от ЭЦП, который придумали при ее создании.

После этого нажимаем кнопку «Далее» и переходим к этапу отправки декларации.

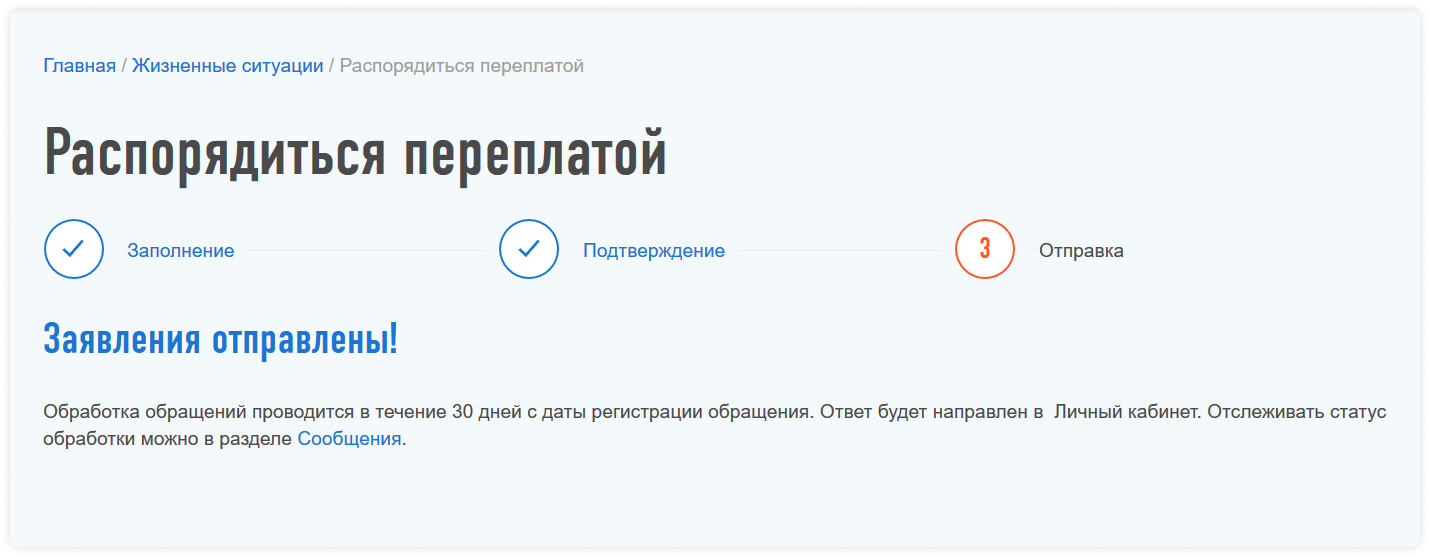

Срок камеральной проверки декларации составляет три месяца, всю информацию о ходе проверки можно отслеживать в личном кабинете. По истечении трех месяцев нужно подать заявление о возврате суммы, перечисленной в бюджет. Для этого заходим в меню «Мои налоги», где можно увидеть сумму, которая причитается к возврату — она же равна общей сумме уплаченного НДФЛ. Нажимаем на кнопку «Распорядиться», затем выбираем, из какой области вернуть средства на банковский счет «По налогу на доходы». Здесь должна появиться сумма к возврату. Нажимаем кнопку «Подтвердить», после чего указываем реквизиты банковской карты, на которую хотим получить возврат суммы.

На этом и заканчивается не такой уж и сложный процесс заполнения декларации 3-НДФЛ и получение налогового имущественного вычета.

Вебинары для бухгалтера. Обязательно к просмотру!

- Как теперь будут контролировать наличку. 115-ФЗ в 2021 году

- Обязательная вакцинация: экстренный вебинар

- Обесценивание работы бухгалтера клиентом: что делать?

Калькулятор расчета вычета по НДФЛ подскажет, сколько вам должно государство.

Вы можете быстро рассчитать размер налогового вычета при покупке квартиры, оплате лечения или обучения.

При необходимости вы сможете обратиться к специалистам компании НДФЛка, которые помогут вам вернуть деньги.

Россиянам упростили получение налогового вычета: как будет работать схема

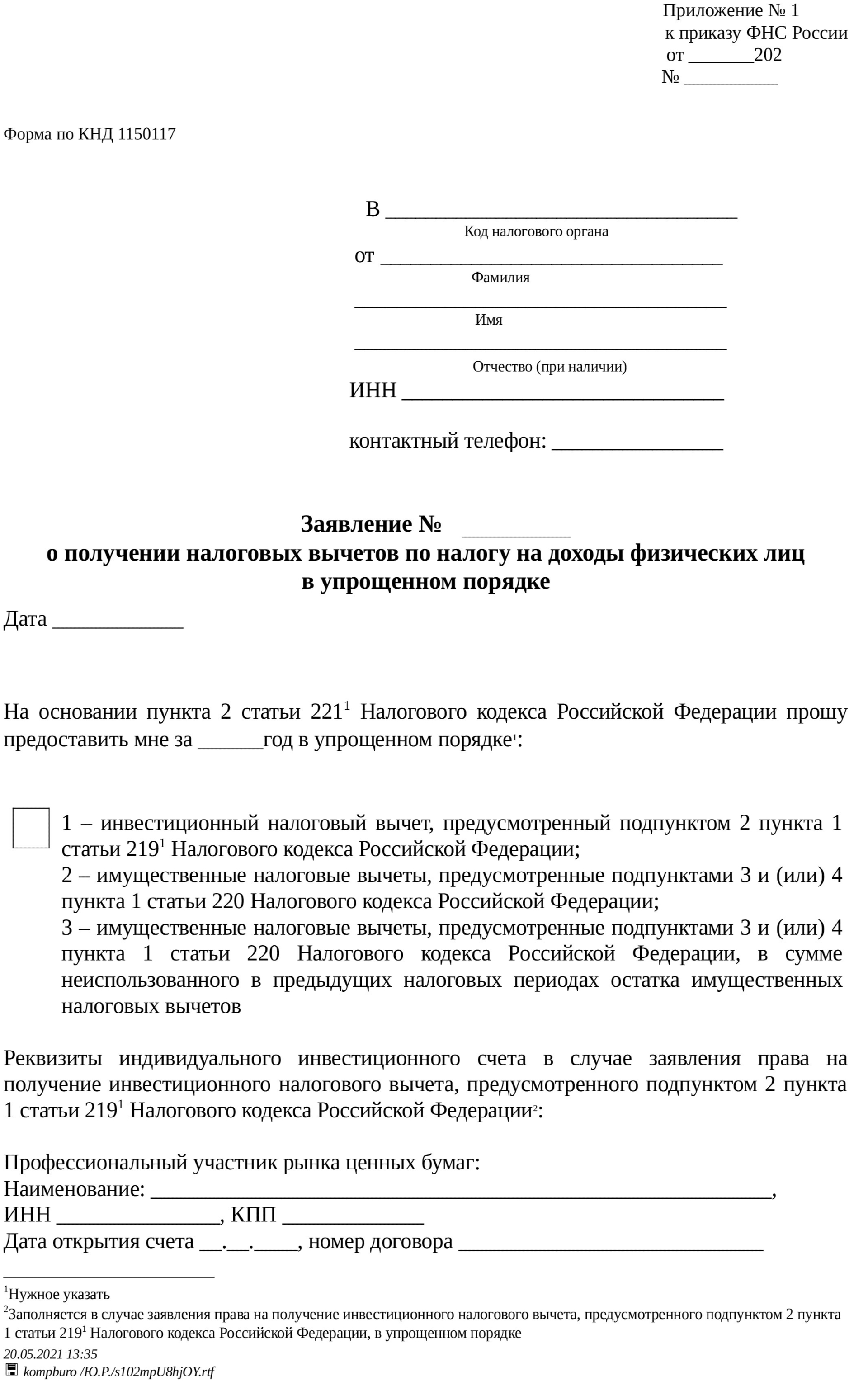

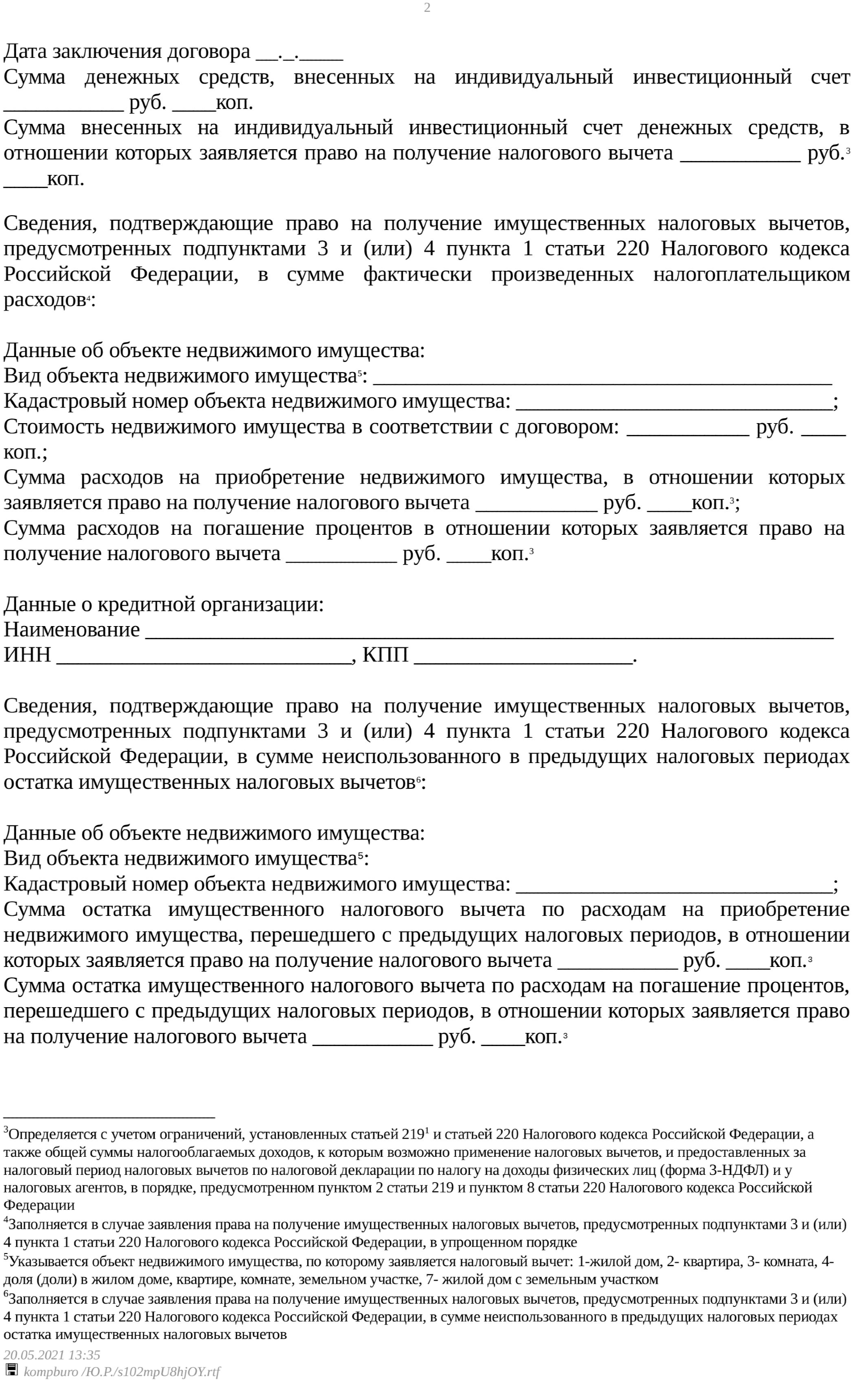

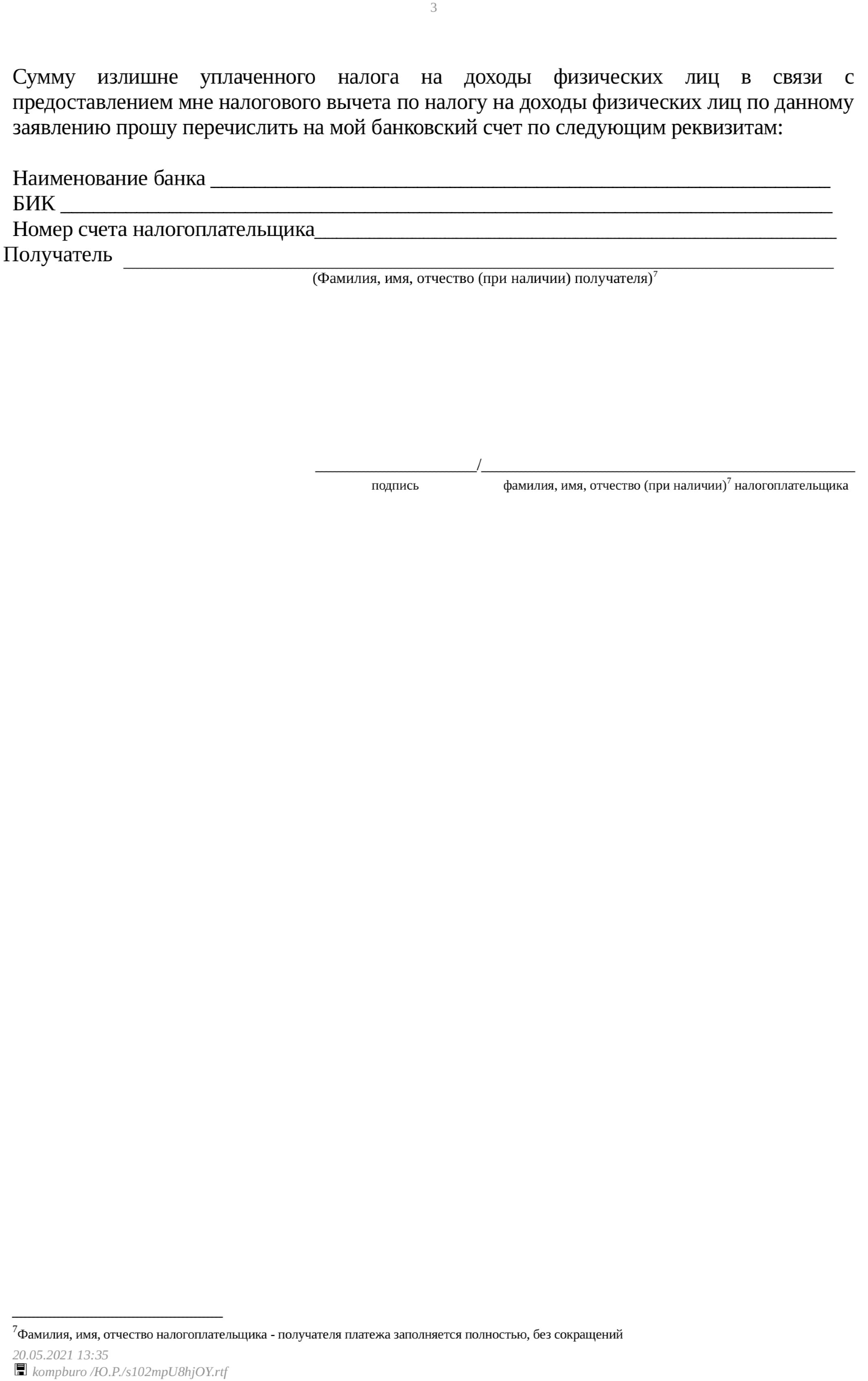

С 21 мая 2021 года в России начинает действовать упрощенный порядок получения налогового вычета по расходам на покупку квартиры, дома, земельного участка, а также по индивидуальным инвестиционным счетам.

Изменения в законодательстве касаются вычетов по расходам на приобретение жилья и погашение процентов по ипотеке. Упрощенный порядок коснется также покупки или строительства дачи. Рассказываем, как он будет работать.

Упрощенный порядок оформления налогового вычета

Раньше, чтобы получить налоговый вычет, по итогам года необходимо было подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. Теперь для получения вычета заявителю нужно лишь подать заявление в личном кабинете налогоплательщика на сайте ФНС. Подтверждения права на имущественный вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (банков), которые смогут подключиться к сервису с 21 мая 2021 года. Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС. Чтобы уточнить, можно ли получить налоговый вычет в упрощенном порядке, можно обратиться в банк, с которым заключен договор ипотеки.

Заявление на получение налогового вычета в упрощенном порядке

Скачать форму заявления на получение налогового вычета в упрошенном порядке

Сроки оформления имущественного вычета

Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неверного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета считая с 20-го дня после принятия решения о его предоставлении будут начисляться проценты.

Еще одно нововведение касается налогового вычета. Минфин опубликовал новые разъяснения, согласно которым владелец садового участка может сделать налоговый вычет, если дом на этой земле был оформлен в его собственность в 2019 году или позже.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится не более 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В результате эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Введение нового упрощенного порядка не отменяет возможности воспользоваться имущественным вычетом по старым правилам. Это подойдет в том числе физлицам, которым необходимо подтверждать расходы, проводимые не в рамках банковского кредитования, или финансовая организация не подписала в ФНС договор об информационном взаимодействии.

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись — и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку нужно получить в бухгалтерии по месту работы.

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП);

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или доли в ней или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при погашении процентов по займу — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- документы, подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом, об уплате процентов по кредиту или займу, ипотечному договору.

После загрузки и отправки всех необходимых документов следует написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом.

Более полная и подробная информация — в материалах «РБК-Недвижимости» о налоговом вычете при покупке квартиры.

Образец заявления на вычет по НДФЛ в 2021 году

- 1 Новые правила подачи заявления с 2021 года

- 2 Заявление в составе декларации 3-НДФЛ

- 3 Как подать заявление отдельно от декларации

- 4 Подводим итоги

Получить деньги в виде налогового вычета без специального заявления не получится, даже если налоговики подтвердят право на такой вычет. С 2021 года изменились правила представления заявления на возврат налога. Как эти правила работают? По какой форме теперь нужно заполнять заявление? Ответы — в нашем материале.

Новые правила подачи заявления с 2021 года

По действующим правилам для получения вычета в ИФНС по месту жительства нужно представить декларацию 3-НДФЛ с расчетом налоговой базы с учетом вычета и суммы НДФЛ, подлежащей возврату из бюджета. Заявление о возврате НДФЛ можно подать в течение 3 лет со дня уплаты налога.

Заявление о возврате НДФЛ — это официальная просьба получателя вычета вернуть ему излишне уплаченную сумму НДФЛ на основании ст. 78 НК РФ.

До 2021 года заявление подавалось в виде отдельного документа и это был единственный способ его представления. С 2021 года правила поменялись, и заявление о возврате НДФЛ можно подавать одним из двух способов:

- в составе декларации 3-НДФЛ (новый бланк декларации утвержден Приказом ФНС от 28.08.2020 № ЕД-7-11/615);

- отдельно от декларации 3-НДФЛ (форма заявления утверждена Приказом ФНС России от 14.02.2017 № MMB-7-8/182@).

Включение заявления о возврате налога в состав декларации 3-НДФЛ позволяет сократить срок возврата налога из бюджета.

Заявление в составе декларации 3-НДФЛ

Заявление на возврат НДФЛ с отчетности за 2020 год можно заполнить непосредственно в декларации 3-НДФЛ — в Приложении к разделу 1 (п. 5.1 Порядка, утв. Приказом ФНС России от 28.08.2020 № ЕД-7-11/615@).

Образец заявления на вычет по НДФЛ (в составе 3-НДФЛ) Скачать

Порядок заполнения строк заявления:

Заявление нужно подписать и поставить дату.

Как подать заявление отдельно от декларации

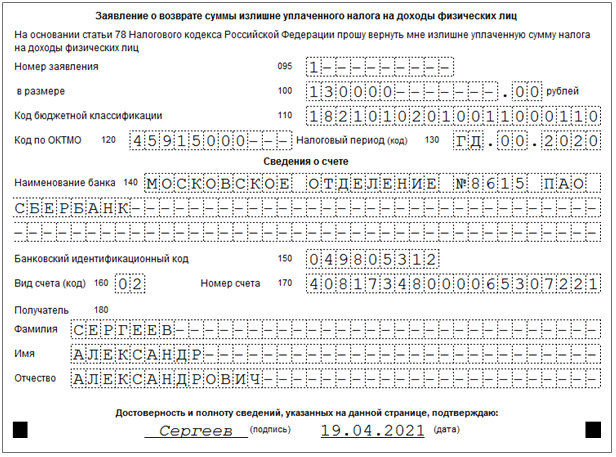

Заявление на возврат НДФЛ можно подавать в прежнем порядке — отдельно от декларации 3-НДФЛ. Его форма утверждена Приказом ФНС России от 14.02.2017 № MMB-7-8/182@.

По содержанию это заявление во многом похоже на заявление, представляемое в составе декларации, но по количеству страниц оно более объемное. В заявлении 3 страницы:

- Страница 1 «Заявление о возврате суммы…» — в ней отражаются номер заявления, код налогового органа, статус плательщика, статья НК РФ, размер возвращаемой суммы и т. д.

- Страница 2 «Сведения о счете» — здесь указываются наименование и БИК банка, вид счета, его номер, КБК, номер лицевого счета.

- Страница 3 «Сведения о физическом лице (не ИП)» — лист не заполняется, если в заявлении указан ИНН.

Порядок заполнения страницы 1

| Поле | Как заполнить |

| ИНН | Укажите ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе. При отсутствии ИНН заполняется Лист 3 заявления |

| КПП | Заполнять не нужно (прочеркните) |

| Номер заявления | Укажите уникальный (порядковый) номер заявления в текущем году. Для первого по счету заявления проставьте «1». Каждое последующее заявление в этом же году имеет соответствующий порядковый номер: 2, 3 и т. д. |

| Представляется в налоговый орган (код) | Проставьте код налогового органа, в который подается заявление. Заявление обычно подается в налоговый орган по месту жительства (п. 7 ст. 78, п. 3 ст. 80, п. 1 ст. 83 НК РФ). Узнать код инспекции можно на официальном сайте ФНС через сервис «Адрес и платежные реквизиты вашей инспекции» |

| Полное наименование организации (ответственного участника…)/фамилия, имя, отчество физического лица | Проставьте свою фамилию, имя и отчество. Отчество указывается при его наличии. Каждую букву внесите в отдельную ячейку |

| Статус плательщика | Проставьте «1», что означает представление заявления налогоплательщиком |

| На основании статьи | Укажите статью 78 НК РФ — на основании этой статьи производится возврат |

| Статус плательщика | При оформлении заявления на вычет следует указать «1» |

| Прошу вернуть | Проставьте цифру 1 (это означает излишне уплаченную сумму налога) |

| В размере | Отразите сумму налога, подлежащую возврату из бюджета за отчетный год. Перенесите ее из раздела 1 декларации 3-НДФЛ |

| Налоговый (расчетный) период (код) | Заполните в формате ГД.00. ГГГГ, где ГГГГ — год, за который была уплачена подлежащая возврату сумма НДФЛ |

| Код ОКТМО | Код возьмите из справки о доходах, выданной вашим работодателем, на основании которой заполнена декларация 3-НДФЛ |

| Код бюджетной классификации | КБК для возмещения налога: 18210102010011000110 (Приложение № 2 к Приказу Минфина от 08.06.2020 № 99н, Приложение 1 к Приказу Минфина от 06.06.2019 № 85н). |

| Заявление составлено | Укажите количество страниц заявления и документов, прилагаемых к нему. Если заявление о возврате НДФЛ подается представителем, то необходимо приложить соответствующую доверенность и указать количество ее листов в этом поле |

| Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю | Проставьте «1», если лично обращаетесь в ИФНС. В этом случае последующие три строки не заполняются. Если заявление представляет представитель, в этих строках следует указать его данные и проставить код «2». Затем укажите номер телефона, поставьте подпись и дату. |

Раздел «Заполняется работником налогового органа» заполнять не нужно.

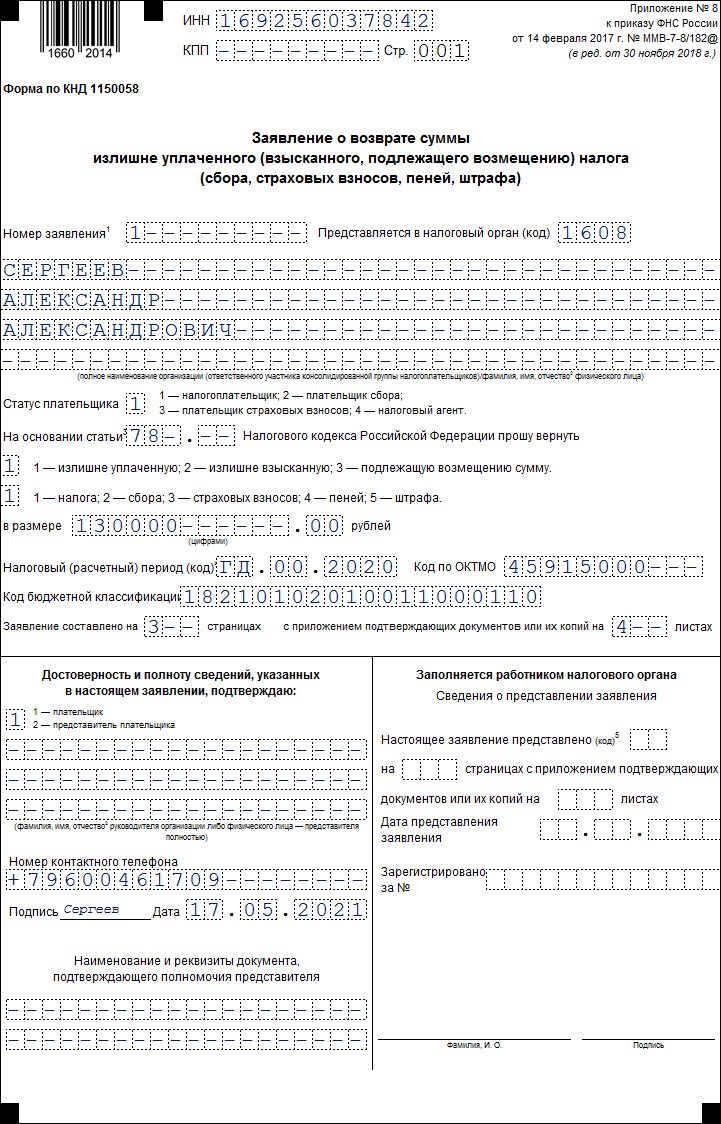

Порядок заполнения станицы 2

На этой странице необходимо проставить ИНН и ФИО (отчество указывается при наличии). В отдельном поле вносятся сведения о банковском счете, на который будет перечислена сумма налога (наименование банка, вид счета, БИК).

В поле «Номер счета» проставьте код «1» (налогоплательщик) и номер счета. В поле «Получатель» укажите значение «2» (физическое лицо) и свои ФИО.

Порядок заполнения страницы 3

Страница 3 заполняется, только если на предыдущих страницах заявления не указан ИНН.

Здесь указываются персональные данные заявителя: ФИО, код документа, удостоверяющего личность (21 — паспорт гражданина, 07 — военный билет) и его реквизиты (серию номер, дату выдачи и кем он выдан).

Образец заявления на вычет по НДФЛ (отдельно от 3-НДФЛ) Скачать

Подводим итоги

- В 2021 году заявление на вычет по НДФЛ можно подать в составе декларации 3-НДФЛ (Приложение к разделу 1) или отдельно от декларации (в прежнем порядке).

- Для заполнения заявления потребуются персональные данные заявителя (ФИО и банковские реквизиты), данные о сумме возвращаемых средств, а также другие сведения (код налогового органа, код налогового периода, КБК и др.).

Понравилась статья? Поделитесь ссылкой с друзьями:

Упрощенный налоговый вычет с 2021 года — порядок получения

А вы знаете, что в России упростили получение налогового вычета? Теперь государство через личный кабинет на сайте ФНС будет уведомлять о том, что должно вам деньги. Расскажем, как работает новая система.

Нововведения

В Налоговый кодекс РФ внесены новшества, предусматривающие упрощенный порядок получения налоговых вычетов по НДФЛ:

- Имущественных.

- Инвестиционных.

Желающим воспользоваться нововведением не нужно будет:

- заполнять декларацию по форме 3-НДФЛ;

- собирать подтверждающие документы.

Налоговая, получив информацию от банков, выполняющих функцию налоговых агентов:

- Сообщит о праве на получение вычета.

- Предложит утвердить заявление.

Ранее, пока налогоплательщик самостоятельно не обращался в заявительном порядке за вычетом, собрав пакет подтверждающих документов, ему государство не возвращало деньги.

Сроки

Обещают значительно сократить сроки возврата налога — почти в два раза. Если после подачи декларации приходилось ждать не менее четырех месяцев, то упрощенная подача на налоговый вычет предполагает:

- 1 месяц — на проведение камеральной проверки;

- 15 дней — на возврат налога.

Нужно знать о том, что налоговая инспекция, если найдет основание, может продлить срок камеральной проверки.

Пошаговый алгоритм действий

- Оплачивает через банк, подключенный к сервису предоставления налоговых вычетов по НДФЛ в упрощенном порядке:

- покупку недвижимости;

- ипотеку;

- оформляет индивидуальный инвестиционный счет (ИИС).

- Банк по истечение года передаст информацию о расходах, понесенных клиентом, в органы Федеральной Налоговой Службы.

- ФНС:

- организует камеральную проверку полученной отчетности;

- направляет в личный кабинет налогоплательщика предзаполненное заявление.

- Налогоплательщик принимает решение воспользоваться предложением и подписывает заявление.

Обратите внимание, что заявление от ФНС появится в личном кабинете:

- не позже 20 марта, если сведения из банка были представлены до 1 марта;

- по истечение 20 дней с момента предоставления сведений, если они были представлены банком после 1 марта.

Упрощенный налоговый вычет 2021- дело добровольное

Как для налогоплательщиков, так и для банков, участие в системе обмена информацией — дело добровольное.

Например, если гражданин оформил покупку недвижимости через банк, входящий в официальный перечень налоговых агентов, то он имеет право на выбор:

- Заполнить заявление в личном кабинете ФНС, и получить возврат налога в ускоренном варианте.

- При подписании договора с банком отказаться от передачи информации в налоговую инспекцию

- Подать декларацию за прошлый год в привычном варианте.

Когда инициатива не нужна

Воспользовавшись нововведением, дающим право на вычет налога в упрощенном порядке, не нужно ничего делать:

- ни собирать документы;

- ни обращаться с заявлением в ФНС.

Нужно 20 марта следующего года после сделки дистанционно без привязки ко времени и к месту:

- Зайти на сайт nalog.gov.ru.

- Войти в личный кабинет физического лица:

- по логину (ИНН) и паролю;

- через Госуслуги.

- Получить заранее заполненное заявление на получение налоговых вычетов по налогу на доходы физических лиц в упрощенном порядке.

- Подписать заявление.

Следует иметь в виду, что присоединение банков к информационному взаимодействию с банками осуществляется на добровольной основе. Поэтому заключая договор по приобретению имущества или на ведение ИИС, уточните входит ли банк в перечень налоговых агентов.

Требования к налоговым агентам

Не каждый банк может стать участником информационного взаимодействия, а только тот, что имеет лицензию Банка России, позволяющую осуществлять:

- банковские операции;

- брокерскую деятельность;

- деятельность по управлению ценными бумагами.

Для кого не сработает новый порядок возврата вычета

В силу объективных причин упрощенный порядок вряд ли сработает, если квартира:

- Была приобретена, но оплачена наличными.

- В новостройке была оплачена в 2019 году, а сдана в 2020.

- Была приобретена до 2020 года в период отсутствия доходов.

Новый порядок запущен, но в процессе работы появятся дополнительные разъяснения и доработки. Радует то, что государство взяло на себя заботу о налогоплательщиках и само предлагает вернуть им деньги.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.