Заполнить и распечатать декларацию енвд за 2020 год

Декларация по ЕНВД за 2020 год

- Налоговая декларация по ЕНВД: сроки и способы сдачи

- Изменения — бланк формы и коэффициенты

- Как правильно заполнить декларацию по ЕНВД

- Пример заполнения

Налоговая декларация по ЕНВД: сроки и способы сдачи

Декларацию за 2020 год сдают все юридические лица и индивидуальные предприниматели, состоявшие на учете в инспекции в качестве плательщика ЕНВД хотя бы один день в 4-м квартале.

Отчет сдается по итогам каждого квартала. Даже если организация не вела деятельности и не получала доход, но была зарегистрирована в качестве плательщика ЕНВД, заполнять форму и платить налог в бюджет придется.

Вмененный налог не зависит от результатов бизнеса, а учитывает совокупность физических показателей (например, площадь торгового зала или численность персонала). Также на его расчет влияют коэффициенты, утвержденные Минэкономразвития и субъектами РФ.

Срок подачи ЕНВД за 4-й квартал — до 20.01.2021 включительно.

Заполнить декларацию по ЕНВД за 2020 год можно на бумажном носителе и в электронном виде. Бумажный вариант представляют в налоговую инспекцию лично, через представителя или по почте.

За просрочку хозсубъекта и должностных лиц могут оштрафовать (ст. 119 НК РФ, ст. 15.5 КоАП РФ). Налогоплательщику грозит штраф в размере 5% за каждый месяц просрочки (полный и неполный) — минимум 1000 руб., максимум 30% от всей суммы налога. Должностные лица и ИП наказываются штрафом в размере 300−500 руб.

Мы подготовили для вас актуальные КБК.

В качестве напоминания налоговая инспекция через 10 дней после даты сдачи отчета может заблокировать расчетный счет. Разблокируют его после подтверждения отправки или сдачи декларации.

Изменения — бланк формы и коэффициенты

В 2020 году действует прежняя форма декларации (приказ ФНС от 26.06.2018 № ММВ-7-3/414@).

С 01.01.2020 действует новый коэффициент-дефлятор К1. Для всех субъектов РФ он повышен до 2,005 (приказ Минэкономразвития от 21.10.2019 № 684).

Обратите внимание! Несмотря на четкие указания при заполнении формы округлять все показатели, коэффициенты округлению не подлежат.

Напомним, что с 01.01.2018 налогоплательщик мог уменьшить сумму ЕНВД не только на фактически уплаченные страховые взносы, но и на расходы, связанные с приобретением онлайн-касс (п. 2.2 ст. 346.32 НК РФ). Но это касалось только ИП, сумма возмещения была ограничена 18 000 руб. с каждого аппарата и в 2020 году данный вычет уже не действует.

В связи с обязанностью юридических лиц и ИП устанавливать кассы и возможностью уменьшить налог налоговая декларация ЕНВД за 2019 год содержит дополнительный раздел, касающийся вычета на онлайн-кассы. Несмотря на то, что в 2020 году право на вычет отсутствует, раздел в декларации остался, но заполнять его не надо.

Важно! С 2021 года ЕНВД будет отменен (закон от 29.09.2019 № 325-ФЗ). В некоторых муниципальных образованиях спецрежим уже не действует. Подробности здесь.

Скачать бланк и образец декларации по ЕНВД за 2020 год можно в начале нашей статьи.

Как перейти с ЕНВД на УСН, подробно описано в готовом решении «КонсультантПлюс». Еще больше актуальных материалов вы найдете, если оформите пробный бесплатный доступ к К+.

Как перейти с ЕНВД на самозанятость, мы писали в статье.

Как правильно заполнить декларацию по ЕНВД

На титульном листе бланка ЕНВД-декларации за 2020 год указывается общая информация:

- ИНН;

- КПП;

- полное наименование;

- контактные данные налогоплательщика;

- налоговый период и год;

- номер корректировки;

- Ф. И. О. должностного лица или представителя, сдающего декларацию.

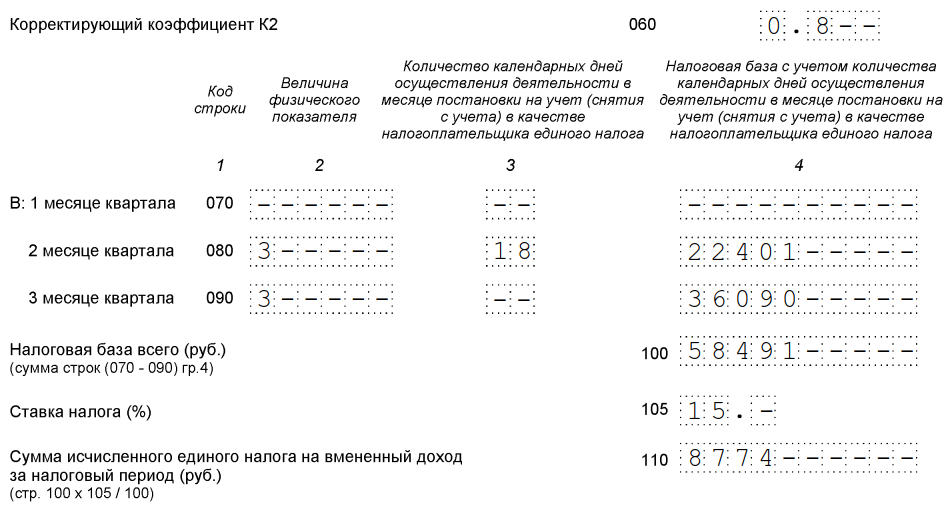

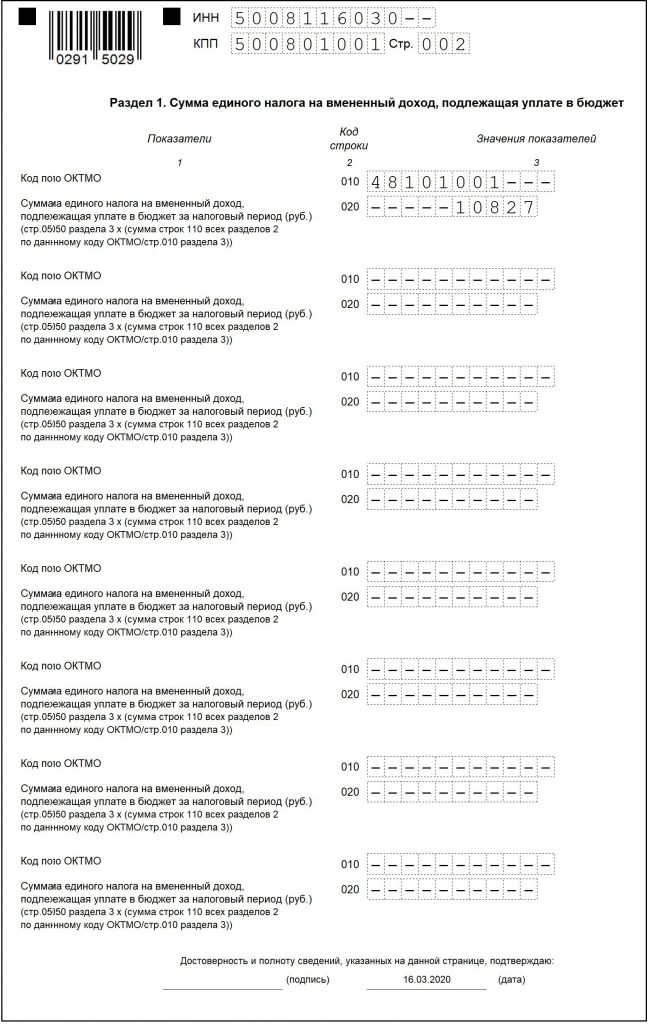

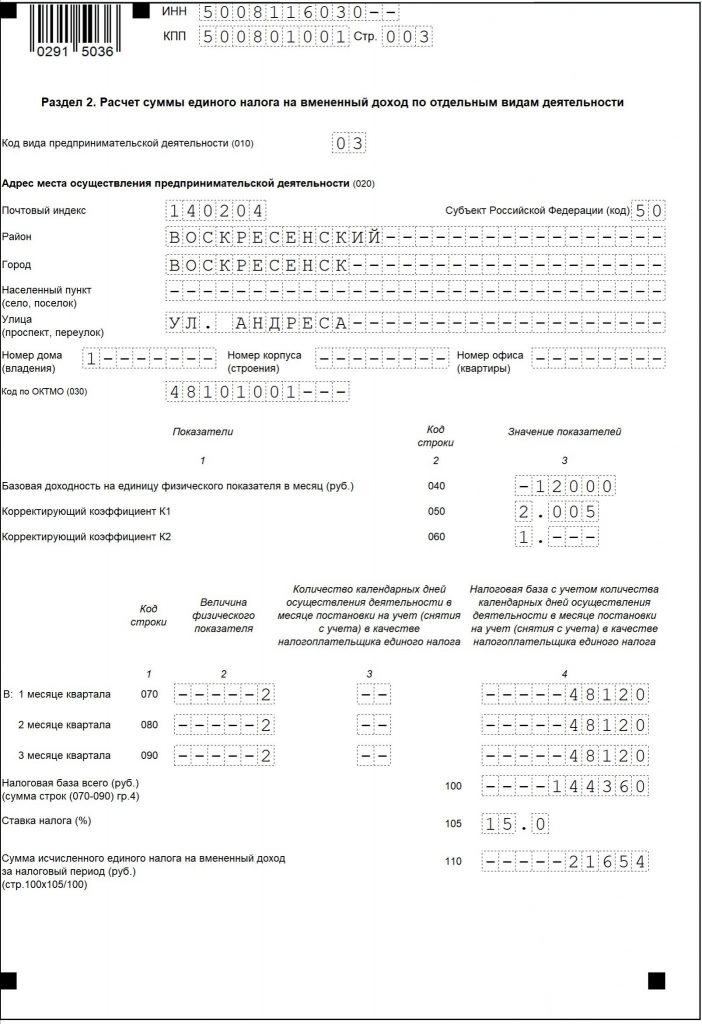

Раздел 1 содержит информацию о сумме налога, подлежащего уплате. Он заполняется уже после подведения всех итогов. Также нужно указать код ОКТМО. Раздел 2 заполняется данными о показателях, на основании которых рассчитывается облагаемая база и исчисляется налог. Здесь указываются: код предпринимательской деятельности, адрес, по которому эта деятельность осуществляется, и ОКТМО. По каждому виду деятельности и адресу заполняется отдельный лист. Далее приводятся базовая доходность (строка 040) и коэффициенты-дефляторы — К1 (строка 050) и К2 (строка 060). К1 устанавливается в конце каждого года Минэкономразвития.

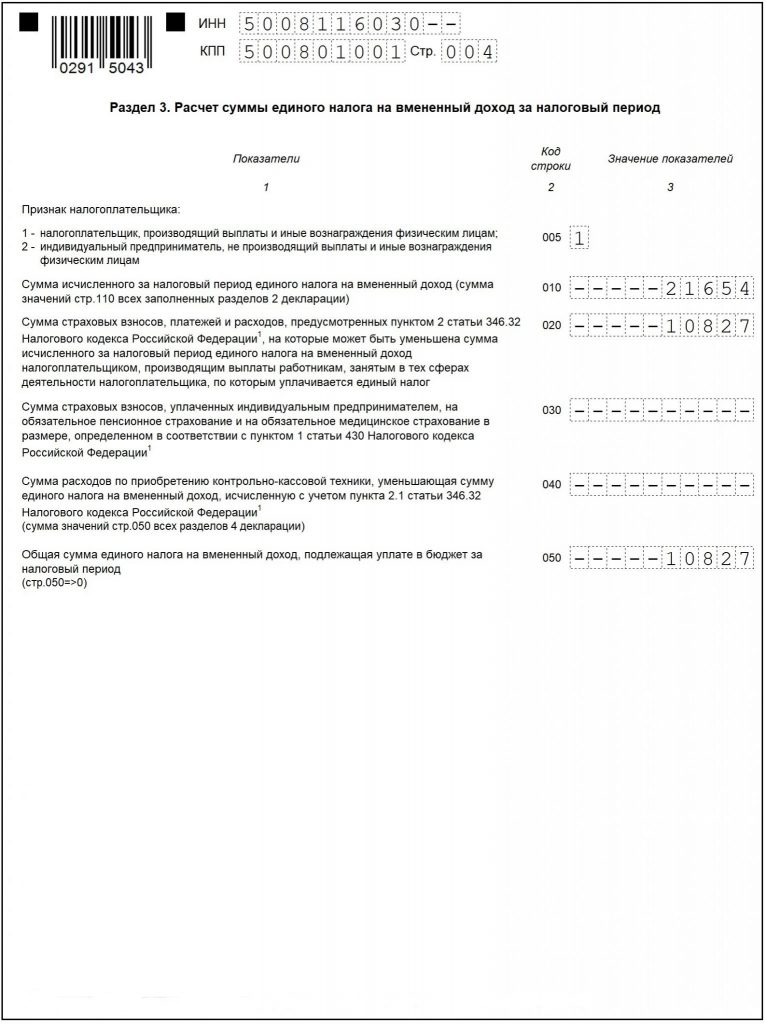

Таблица с базовой доходностью находится в ст. 346.29 НК РФ. К2 каждый субъект имеет право устанавливать самостоятельно. Затем нужно указать величину физического показателя в каждом месяце квартала, например занимаемую площадь по указанному адресу (строки 070, 080, 090). В следующем столбце в этих же строках указывается количество дней в случае неполного месяца (если деятельность прекращена или налогоплательщик встал на учет). Разделы 4 и 5 содержат информацию о страховых взносах и затратах на покупку онлайн-касс, на суммы которых можно уменьшить ЕНВД. Напоминаем, что раздел 4 не заполняется в 2020 году.

Рассмотрим алгоритм заполнения декларации по ЕНВД на примере.

Пример заполнения

ИП Белов Василий Евгеньевич работает в Великом Новгороде, он продает чай, кофе и шоколад в стационарном магазине в розницу. Данные, необходимые для заполнения:

- базовая доходность — 1800;

- К1 — 2,005;

- К2 — 1 (установлен решением городской думы Великого Новгорода от 02.11.2005 № 191 в ред. от 12.09.2017);

- 15 500 — приобретена касса «Меркурий»;

- 4 585 — страховые взносы за себя;

- -12 365 — страховые взносы за двух работников.

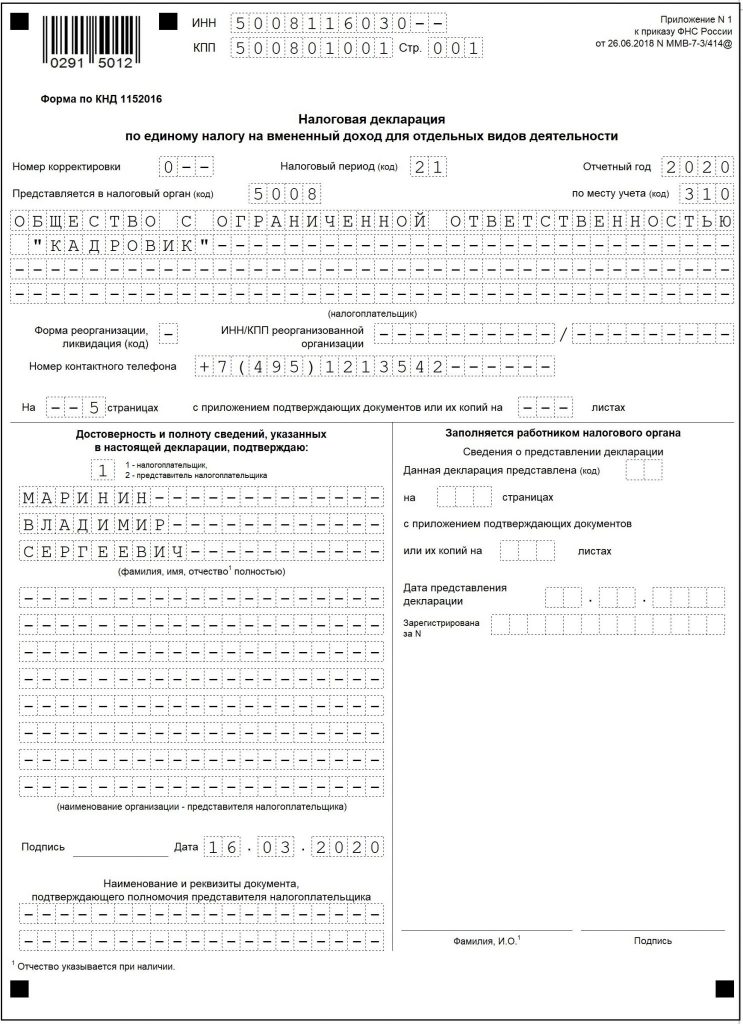

Прежде всего, предприниматель заполнил титульный лист. В поле «Код налогового периода» за 4-й квартал он указал значение 24, год — 2020. Раздел 1 пока можно пропустить.

В разделе 2 указывается код деятельности — 07. Далее заполняется адрес, по которому ведется торговая деятельность. На следующем этапе ИП заполнил физические показатели.

Далее он осуществил расчет налога. Для этого он внес следующие показатели:

Декларация ЕНВД в 2020 году — заполнение и подача

ЕНВД, являясь специальной формой налогообложения, требует отображения доходов и расходов от объекта хозяйствования, который занимается деятельностью, подлежащей ЕНВД. Отображение вышеуказанных показателей находит свое место в декларации. Декларация ЕНВД имеет специальную форму, утвержденную приказом законодательных органов, и регулярно претерпевает изменения.

Общие требования к декларации

Налоговая декларация ЕНВД в 2020 году имеет форму КНД 1152016. Этот документ, согласно последним указаниям налоговой службы, не обязан заверяться печатью лица, производившего составление.

По последним изменениям, ставкой которая применяется для вычисления налога, является 15%, она же и полежит указанию в декларации. Данный показатель может быть меньше, но только в том случае, если его в меньшем виде предусмотрел для вас субъект Федерации.

Налоговыми органами установлены требования к декларации ЕНВД, которые работают в общем порядке:

- Отображение размеров показателей происходит в целых единицах. Округление для денежных показателей производят до рубля, а коэффициентов — до тысячного значения.

- Нумерация страниц начинается с титульного листа и не зависит от того, заполнялись ли разделы некоторых страниц. Так, если на странице ничего не вносилось, то она нумеруется в общем порядке.

- Цвет чернил для декларации – только черный, фиолетовый, а также синий. Исправления запрещаются. Отпечатка происходит только на одной стороне листа. Скрепление страниц должно происходить таким образом, чтобы целостность носителя ни в коем случае не была повреждена.

- Заполняют декларацию только печатными заглавными буквами как в ручном, так и в электронном формате.

- То знакоместо, в котором заполнение производиться не будет, должно быть отмечено прочерком. Прочерк — это прямая линия посередине знакоместа на всю его длину.

- Прочерки также используются, когда показатели декларации подлежат неполному заполнению и некоторые знакоместа остаются пустыми.

- Все показатели вносятся строго в свои поля. Это может не касаться только даты, а также дробей.

- Шрифт при заполнении декларации ЕНВД в электронном виде должен быть только Courier New, а размер его — 16-18. Другие параметры неприемлемы.

Важным правилом является форма декларации. Если она не соответствует законодательству, то документ не примут в рассмотрение. Заполняя декларацию ЕНВД в электронном виде, не пользуйтесь уже имеющимся вариантом, а скачайте ту, которая показана органами в данном году.

Отдельно стоит отметить периодичность подачи отчетности. ЕНВД требует отчетности 1 раз в квартал. Документ должен податься налогоплательщиком до 20 числа того месяца, который следует за окончанием данного отчетного квартала.

Налоговый период в декларации по ЕНВД — 3 месяца (каждый квартал).

Отличный пример по заполнению ЕНВД смотрите в видео:

Заполнение декларации по ЕНВД на примере

Перед началом заполнения определите соответствие имеющейся формы законодательству.

Форма состоит из 4-х листов. В их число входит титульный лист и по одному листу на каждый раздел. Стоит учитывать, что раздел 2 может состоять из нескольких листов, поэтому заранее проводить нумерацию листов не стоит. Это лучше сделать по завершении процесса заполнения документа.

Титульный лист

Заполнение титульного листа происходит согласно существующему порядку. Кварталы, налоговый орган по месту территориальной принадлежности указываются в виде кодов. ИНН, а также КПП берут из тех документов, который выдал налоговый орган при постановке на учет.

Данные по объекту деятельности прописывают полностью, указывая полное название организации в соответствии с уставными документами. Если это индивидуальный предприниматель, то его ФИО.

Оставляем нетронутым поле для налогового инспектора.

Второй раздел

Начинать заполнение документа стоит со второго раздела, так как на его основании вносятся данные в раздел третий и первый.

Раздел 2 заполняется отдельно по каждому виду деятельности, который подлежит ЕНВД, поэтому заполнение может занять несколько страниц. По этой причине нумерацию лучше оставить на потом.

Третий раздел

Раздел три определяет принадлежность кодового вида по деятельности налогоплательщика, а также количество имеющихся у него работников и все расчеты, связанные с их наличием.

Первый раздел

Первый раздел заполняется по каждому ОКТМО, который имеется. Если таковых несколько, то окончательная сумма должна возыметь пропорциональное распределение.

Перед сдачей декларации не забудьте поставить подпись и дату, провести нумерацию страниц и указать их общее количество.

Итак, как заполнить декларацию по ЕНВД правильно и рационально, мы разобрались. Не стоит забывать, что она должна быть сдана до 20 числа месяца нового отчетного квартала, а также иметь форму, предусмотренную законодательством.

Декларация ЕНВД за 2020 г.: бланки, примеры, методика

Сдать декларацию ЕНВД за 1 квартал 2020 г. необходимо до 20 апреля. Отчитываться нужно в территориальной ФНС, где ведется деятельность, или по месту регистрации. В бланке – титульный лист и 4 раздела. Штраф за просрочку составит 5-30 % от суммы налога, но не меньше 1 000 руб.

Ежеквартальная отчетность по ЕНВД несет в себе данные только за прошедший квартал и не формируется нарастающим итогом (пп. 1, 3 ст. 346.32 НК РФ). Она не зависит от прибыли ООО или ИП, поэтому не может получиться «нулевой». Даже если не было деятельности, придется оплатить вмененный налог и отправить чиновникам отчет за квартал.

В тему. Какой правовой статус у ИП.

Сроки подачи

Предоставлять в ИФНС декларацию в 2020 г. нужно поквартально, как и раньше. Согласно п. 3 ст. 346.32, бумаги должны оказаться в налоговой не позднее 20 числа месяца, идущего за отчетным кварталом.

20 апреля 2020 г.

20 октября 2020 г.

20 января 2021 г.

Источник: ст. 346.32 НК РФ.

По закону, если крайняя дата выпадает на выходной, срок переносится на следующий рабочий день. В 2020 г. переносов не ожидается.

На перечисление налога дается еще 5 дней, поэтому последним днем для внесения суммы фискального платежа будет 25 число месяца после отчетного периода.

Кстати. С 2021 года спецрежим ЕНВД отменен на всей территории России. А некоторые компании не могут использовать вмененку уже с 2020 г.

Где скачать бланк

Новая форма отчетности КНД 1152016 была утверждена в конце июня 2018 г. В ней же расписан порядок заполнения бланка и по ней сдается отчет ЕНВД в 2020 г. Ниже есть ссылка на скачивание чистой формы.

Куда и как сдавать

Отчитываются по ЕНВД в налоговой, расположенной либо по месту регистрации, либо по месту осуществления коммерческой деятельности. Если организация имеет обособленные подразделения, работающие на территории разных муниципальных учреждений, то она должна встать на учет в каждой налоговой, к которой относятся все ее филиалы (Письмо ФНС ГД-4-3/1895 от 05.02. 2014).

Сдать отчет можно:

- отправив заполненный бланк декларации заказным письмом по почте;

- оформив отчет по интернету, используя онлайн-сервис;

- вручив лично или через представителя в отделении налоговой службы.

Во всех случаях необходимо иметь документ, подтверждающий факт и сроки сдачи отчетности.

Если численность персонала компании превышает 100 человек, то документ отправляют только в электронном виде.

Плательщики ЕНВД, имеющие наемных работников, кроме декларации прилагают еще следующие документы:

- 2-НДФЛ;

- 4-ФСС;

- расчет по страховым взносам;

- среднесписочное число сотрудников;

- подтверждение вида деятельности;

- годовую бухгалтерскую отчетность (организации на вмененке).

ИП, не имеющие работников, предоставляют только декларацию.

Содержание бланка

Форма состоит из 5 листов и 4 разделов. Разделы 2 и 3 могут быть заполнены на нескольких страницах, если организация имеет много обособленных подразделений либо осуществляет больше одного вида деятельности.

1. Сумма вмененного налога для внесения в бюджет

2. Расчет налога по разным видам деятельности

3. Вычисление налога за отчетный период

4. Калькуляция расходов на ККТ, уменьшающих налог

Источник: Приказ ФНС России от 26.06.2018 N ММВ-7-3/414@.

Все листы заполняются в 2-х экземплярах, один из которых будет находиться в ФНС, а на втором должна остаться отметка инспектора о принятии отчета.

Особенности оформления

Вносить данные в форму можно вручную или на компьютере. При этом нужно соблюдать правила заполнения официальных документов:

- писать только заглавными буквами;

- использовать черные чернила;

- в каждую клетку вписывать один символ;

- между словами оставлять пустой квадрат;

- после окончания последнего слова или цифры в свободных ячейках ставить прочерк;

- использовать шрифт Courier New размером 16-18.

Прежде чем заполнить раздел 1 с конечной суммой налога и разбивкой по кодам ОКТМО, нужно его сначала рассчитать в разделах 2 и 3, предназначенных для этого.

Выполняется расчет по общей формуле:

Налог = налогооблагаемая база × ставка налога — страховые взносы

Налогооблагаемая база = вмененный доход × коэффициент-дефлятор

Коэффициенты К1 и К2 определяются видом деятельности и в соответствии со ст. 346.29 НК РФ, а также решением местных властей. С 01.01.2020 г. введен новый коэффициент-дефлятор К1. Он равен 2,005 (приказ Минэкономразвития России от 10.12.2019 № 793). Стандартная ставка налога составляет 15 %.

Образец заполнения

Посмотреть пример заполненной декларации ЕНВД можно, скачав его ниже.

Налоговая декларация по ЕНВД за II квартал 2020 года

Декларация по ЕНВД за 2 квартал 2020 года — это квартальный отчет для тех налогоплательщиков, которые при исчислении налога ориентируются на размер вмененного им дохода. По окончании второго отчетного периода всем плательщикам единого налога необходимо отчитаться перед налоговой инспекцией.

Отчет по единому налогу на вмененный доход обязаны сдавать ежеквартально все налогоплательщики-«вмененщики».

Сроки сдачи декларации в 2020 году

Отчетность сдается не позднее 20-го числа месяца, следующего за отчетным. В 2020 году ни одна из дат не попадает на выходные дни — следовательно, сроки не переносятся:

| IV квартал 2019 | 20.01.2020 |

| I квартал 2020 | 20.04.2020 |

| II квартал 2020 | 20.07.2020 |

| III квартал 2020 | 20.10.2020 |

| IV квартал 2020 | 20.01.2021 |

В связи с эпидемией коронавируса декларация по ЕНВД и за I, и за II квартал 2020 года должна быть сдана до 20.07.2020.

Форма декларации

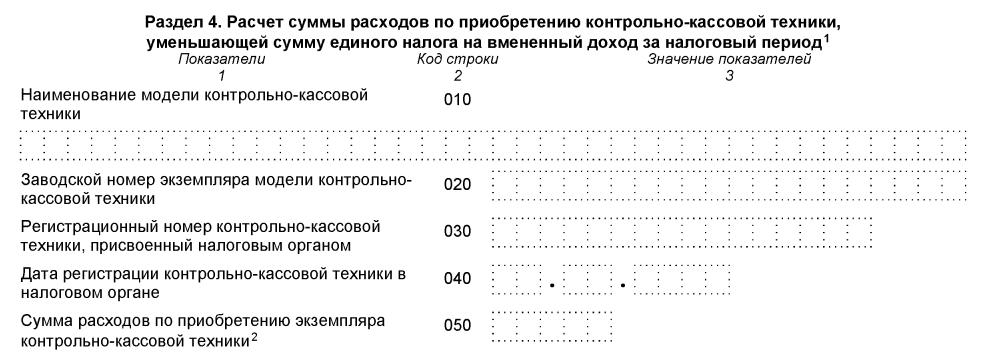

Форма утверждена Приказом ФНС РФ от 26.06.2018 № ММВ-7-3/414@. По сравнению с предыдущей версией отчета форма декларации ЕНВД за 2 квартал 2020 года пополнилась таблицей для заполнения данных о применяемой ККТ: на основе этих данных ИП вправе уменьшить сумму налога. Раздел 4 выглядит так.

Суммы, затраченные на приобретение ККТ, включают в раздел 3 — в специально заведенное поле 040.

Документ формируется в виде файлов PDF или TIF, они очень удобны для заполнения и дальнейшей обработки, так как являются машиночитаемыми.

Если численность сотрудников превышает 100 человек, декларацию сдают только в электронном виде.

Куда сдавать декларацию

Сдают декларацию либо по месту постановки на учет, либо по месту осуществления предпринимательской деятельности. Требование о том, чтобы налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности сдавалась в ИФНС по месту нахождения (или регистрации для ИП), предъявляется, только если организация или индивидуальный предприниматель занимается:

- развозной и разносной торговлей;

- пассажирскими и грузовыми перевозками;

- размещением рекламы.

При наличии обособленных подразделений, которые входят в юрисдикцию одной налоговой инспекции, сдают только одну декларацию по ЕНВД.

Много спорных моментов возникает при открытии обособленных подразделений в разных районах города или за его пределами. Куда в этом случае сдавать отчетность, и проходить ли повторно регистрацию в каждом налоговом органе, на подведомственной территории которого ведется деятельность?

По разъяснениям, приведенным в письме ФНС № ГД-4-3/1895 от 05.02.2014, организация обязана встать на учет в каждом налоговом органе, в чьем ведомстве находится территория, на которой ведется предпринимательская деятельность обособленного подразделения. Ежеквартально необходимо сдавать отчетность в эти ИФНС. Например, в постановлении Семнадцатого арбитражного суда №17АП-10551/2014 от 09.09.2014 судьи дают ссылку на ст. 83 НК РФ, в которой прописано, что необходима регистрация обособленных подразделений по месту ведения их деятельности. Организации, применяющие ЕНВД, в этом случае обязаны подавать декларацию в каждую налоговую инспекцию по месту регистрации.

Если организации зарегистрированы в разных муниципальных округах, но их обслуживает одна Налоговая инспекция, формируют единую декларацию и сдают ее в это отделение ФНС.

Образец заполнения декларации ЕНВД 2020 года

В обновленной форме декларации изменились штрихкоды у некоторых страниц. Изменения выглядят так:

- 0291 4015 на титульном листе заменен на 0291 5012;

- 0291 4022 раздела 1 заменен на 0291 5029;

- 0291 4039 раздела 2 заменен на 0291 5036;

- 0291 4046 раздела 3 заменен на 0291 5043.

Имейте в виду, формируя налоговую декларацию ЕНВД: существует возможность уменьшения рассчитанного квартального налога на сумму уплаченных индивидуальным предпринимателем с наемными работниками страховых взносов. В этом случае единый налог уменьшают только на 50%.

Дадим инструкцию, как заполнить декларацию по ЕНВД, пошагово.

Титульный лист

Титульный лист отчета должны заполнять все налогоплательщики. В верхней части каждого листа расположены поля для ИНН и КПП юридического лица. Предприниматели указывают только ИНН. Поле «Номер корректировки» заполняют. Если отчет является первичным, в нем следует поставить «0—». При подаче уточненных сведений, в зависимости от их количества, указывают «1—», «2—» и так далее.

Налоговый период в декларации по ЕНВД предусмотрен отдельно для каждого квартала:

- 21 — отчет за I квартал;

- 22 — отчет за II квартал;

- 23 — отчет за III квартал;

- 24 — отчет за IV квартал.

Таким образом, если отчитываемся за II квартал, ставим код 22. Отдельное поле предусмотрено для указания отчетного года, к которому относится налоговый период.

В конце предусмотрены поля для указания данных руководителя организации или ИП и для его личной подписи и даты составления отчета.

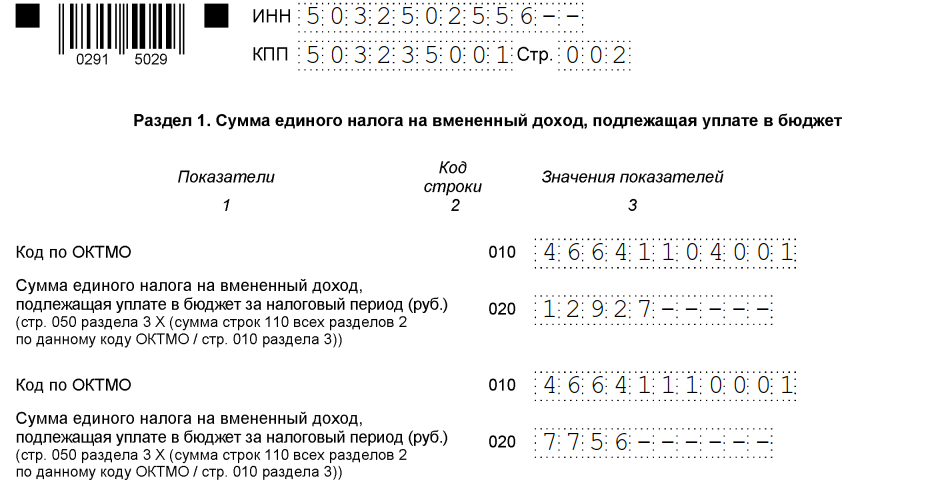

Раздел 1 декларации ЕНВД

В первом разделе отражаются рассчитанные в разделах 2 и 3 суммы налога к уплате. Если деятельность велась на территориях, юрисдикцией которых являются разные налоговые инспекции, то сумму налога ставят для каждого ОКТМО. Чтобы найти это значение в общей сумме налога, показатель строки 050 раздела 3 умножают на отношение суммы налога по одному ОКТМО к общему ЕНВД за налоговый период.

Относительно правил заполнения отчета учитывайте следующее:

- если код ОКТМО меньше 11 знаков, то заполняют ячейки слева направо, а в клетках, где пустые знакоместа, ставят прочерки (25003451– – –). То же самое касается ИНН;

- при заполнении декларации на компьютере и распечатывании ее на принтере допускается отсутствие обрамлений знакомест и прочерков в случае отсутствия в них значений.

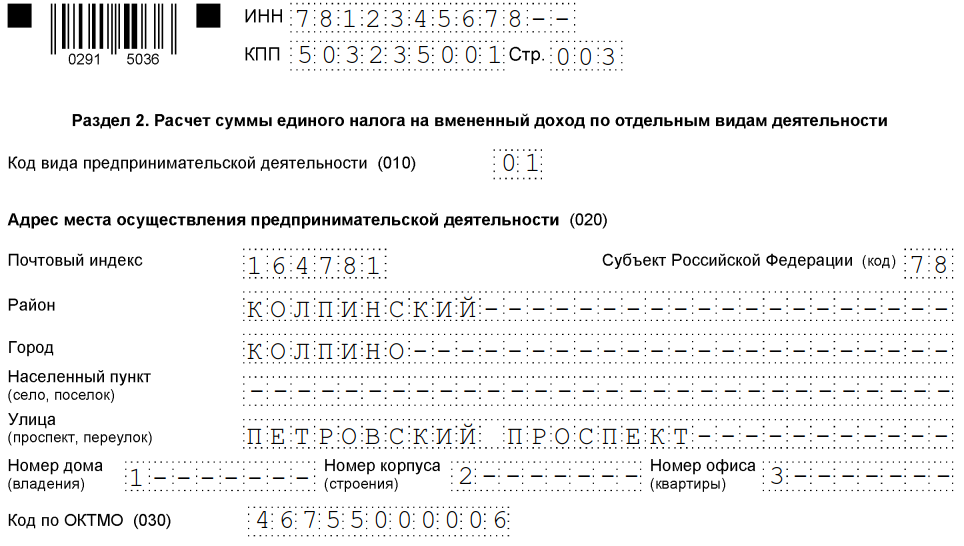

Раздел 2 декларации по ЕНВД

Второй раздел заполняйте по каждому виду предпринимательской деятельности и по каждому ОКТМО. По п. 5.1 порядка заполнения декларации, необходимо заполнить второй раздел по каждому объекту, чтобы величина физического показателя не превысила установленный лимит.

Обратите внимание, что все коды, которые проставляют в отчете, содержатся в приложениях к порядку ее заполнения. Они не совпадают с кодами ОКВЭД2, например:

- 01 — бытовые услуги;

- 02 — ветеринарные услуги и т. д.

Показатели базовой доходности установлены статьей 346.29 НК РФ. Физический показатель — это площадь по документам, количество сотрудников, транспортных средств, посадочных мест или торговых мест. Для расчета налога понадобятся коэффициенты К1 и К2. На 2020 год К1 — 2,005. Он вырос, по сравнению с прошлыми двумя годами. К2 можете уточнить в своей налоговой инспекции, так как он устанавливается местными властями.

Во втором разделе декларации по ЕНВД предусмотрены графы, в которых указывают дату постановки на учет или снятия с учета. Их заполняют вновь зарегистрировавшиеся в течение квартала организации или те, кто прекратил деятельность, разрешенную на ЕНВД, до окончания года. В этих случаях налоговая база единого налога корректируется на количество отработанных календарных дней. Чтобы рассчитать налоговую базу за неполный месяц, ее значение делят на количество календарных дней в месяце и умножают на фактически отработанные дни.

Налоговая база за месяц рассчитывается по общеизвестной формуле: произведение базовой доходности на физический показатель и коэффициенты К1 и К2.

Чтобы найти сумму за квартал, сложите полученные показатели за все три месяца, а затем умножьте эту сумму на налоговую ставку 15%. Результат показывают в строке 110.

Во 2-й раздел добавлена строка 105 «Ставка налога». В ней необходимо указать ставку единого налога, взяв ее из региональных актов, или ставку 15%, указанную в Налоговом кодексе, если власти субъекта РФ не установили особые условия в регионе.

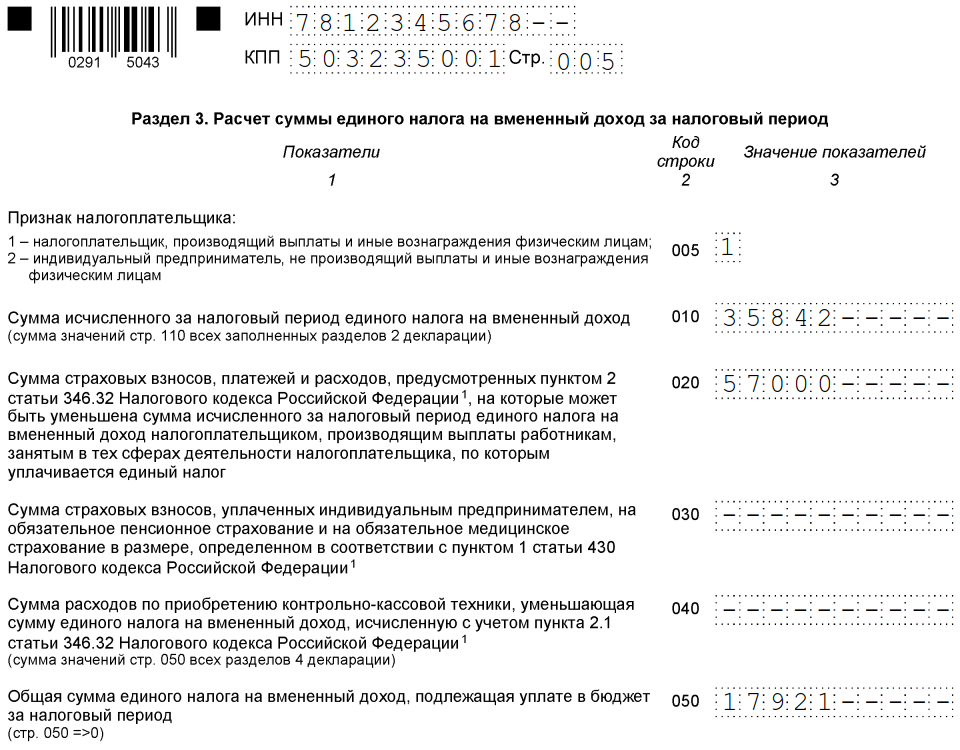

Раздел 3

В третьем разделе сначала указывают признак налогоплательщика. Делается это для уменьшения налога на страховые взносы. Предприниматели, которые не имеют сотрудников, вправе уменьшить налог на полную сумму фактически перечисленных за себя в течение квартала страховых взносов. В строке 005 раздела 3 они ставят код 2. Организации и ИП с сотрудниками уменьшают налог только до 50%. Их код — 1. Предприниматели с работниками не вправе включить в сумму уменьшения страховые взносы, уплаченные за себя. Позиция органов власти по этому поводу представлена в письме Минфина №03-11-09/37786 от 13.09.2013.

В строке 010 поставьте сумму строк 110 всех заполненных вторых разделов (по всем ОКТМО и видам деятельности). В строках 020 и 030 каждая категория плательщиков отражает перечисленные в течение квартала страховые взносы. Для плательщиков, осуществляющих выплаты сотрудникам, в строку 020, помимо взносов в ПФР и ФСС , включены:

- выплаченные за счет работодателя пособия по временной нетрудоспособности (кроме болезни из-за несчастного случая на производстве) за первые три дня болезни;

- взносы на добровольное личное страхование работников, перечисленные в течение квартала страховым организациям, имеющим лицензии. Эти суммы уменьшают ЕНВД, только если страховая выплата не больше суммы пособия, выплаченного за счет работодателя по временной нетрудоспособности сотрудника за первые три дня.

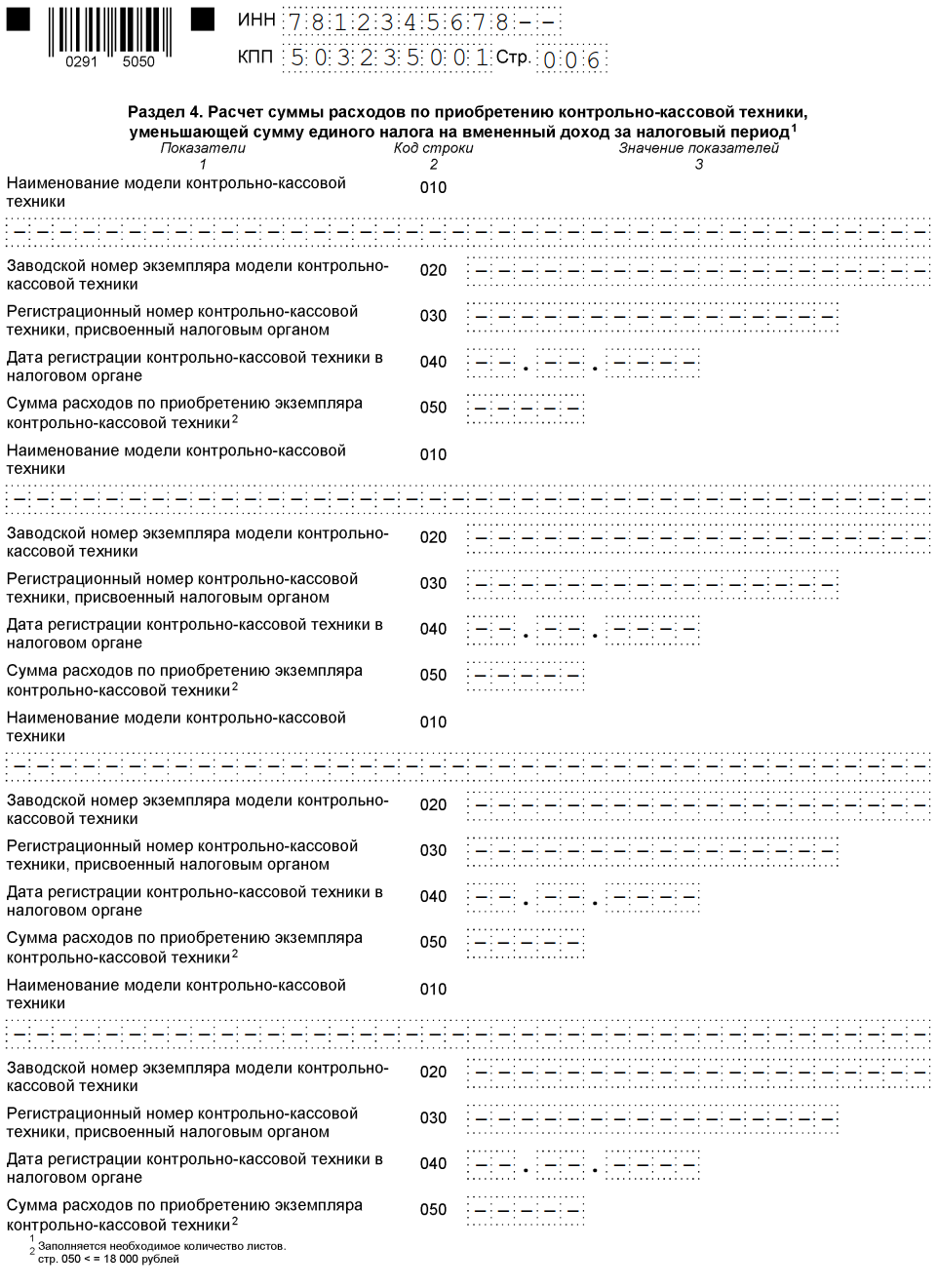

В строке 040 укажите затраты на приобретение ККТ. Эти затраты уменьшают сумму ЕНВД. Сюда должна попасть сумма всех значений строк 050 раздела 4.

В строке 050 отражают сумму налога к уплате за минусом взносов и расходов на покупку ККТ (строка 040).

Раздел 4

Это новый раздел декларации, куда вносят данные только ИП (организациям заполнять не нужно, ставятся прочерки).

Заполняются строки очень просто:

- 010 — модель ККТ (убедитесь, что она включена в реестр ККТ);

- 020 — заводской номер ККТ (ищите его в документации);

- 030 — регистрационный номер ККТ (его присваивает инспекция);

- 040 — дата регистрации;

- 050 — расходы на покупку ККТ (максимум 18 000 руб.).

Нулевая отчетность по ЕНВД

На «вмененке» не предусмотрена нулевая отчетность. Если деятельность не ведется, то необходимо в течение пяти дней с момента ее завершения подать в налоговую инспекцию заявление о снятии с учета. Если этого не сделать, налоговая инспекция исчислит ЕНВД в соответствии с базовой доходностью и физическими показателями предыдущего квартала в полном объеме, пока не представится заявление о снятии с учета. Отсутствие фактического дохода не является основанием, чтобы не платить налог. Позиция Министерства финансов РФ по данному вопросу представлена в письме № 03-11-09/17087 от 15.04.2014.

Как правильно сменить налоговый режим в связи с отменой ЕНВД

С 1 января 2021 года утрачивают силу положения гл. 26.3 НК РФ, регламентирующие применение ЕНВД. И перед теми бизнесами, которые работают на этом спецрежиме, встает выбор — какой налоговый режим выбрать взамен и как правильно на него перейти.

- Какие альтернативы есть у ЕНВД

- Снятие с учета в качестве налогоплательщика ЕНВД

- Представление налоговой декларации по ЕНВД за IV квартал 2020 года

- Патент вместо ЕНВД

- УСН вместо ЕНВД

- Смена режима налогообложения на онлайн-кассе

Какие альтернативы есть у ЕНВД

Бизнес, применяющий «вмененку», должен выбрать другой налоговый режим до конца 2020 года. Если он этого не сделает, то будет автоматически переведен на ОСН.

У ИП больше вариантов для выбора.

| Режимы налогообложения | Для юрлиц | Для ИП |

|---|---|---|

| ОСН | + | + |

| УСН | + | + |

| ПСН | — | + |

| НПД | — | + |

| ЕСХН | + | + |

При этом важно учитывать ограничения и критерии для применения того или иного налогового режима.

Так, ИП, в отличие от юрлиц, могут перейти на использование налога на профессиональный доход (НПД), если не имеют наемных сотрудников, то есть по сути являются самозанятыми. Для перехода им нужно будет зарегистрироваться в приложении «Мой налог».

Что касается сельскохозяйственного бизнеса, то он вправе применять ЕСХН.

Ранее мы подробно писали о том, как выбрать налоговый режим на 2021 год с учетом различных критериев.

Снятие с учета в качестве налогоплательщика ЕНВД

В связи с отменой ЕНВД многих интересует, нужно ли подавать в налоговую заявление о снятии с учета в качестве налогоплательщика ЕНВД.

ФНС выпустила Письмо от 21.08.2020 № СД-4-3/13544@, в котором объяснила, что снятие с учета в этом случае будет происходить автоматически.

Представление налоговой декларации по ЕНВД за IV квартал 2020 года

Несмотря на отмену ЕНВД с 1 января 2021 года, тем, кто ранее применял этот спецрежим, все же придется сдать налоговую декларацию по ЕНВД за IV квартал 2020 года. Декларация направляется в налоговый орган, в котором организация или ИП состояли на учете в качестве налогоплательщиков ЕНВД до отмены режима.

Срок представления — не позднее 20 января 2021 года.

Патент вместо ЕНВД

У ИП, помимо «упрощенки», ОСН и НПД, есть возможность выбрать патент. В то же время законодательством не предусмотрена возможность применения патента ООО.

Следует учитывать некоторые особенности для перехода на этот спецрежим.

Успейте подать заявление на патент до определенной даты

По общим правилам, чтобы начать применять патент со следующего года вместо ЕНВД, важно успеть подать в ФНС заявление о переходе на патент за 10 рабочих дней до начала его применения. Для этого нужно использовать форму 26.5-1.

Исходя из этих требований, чтобы применять патент с 1 января 2021 года, нужно было подать заявление не позднее 17 декабря. Однако ФНС учла обстоятельства и решила продлить срок подачи заявления, чтобы обеспечить «бесшовный» переход. Об этом служба сообщила в Письме от 09.12.2020 № СД-4-3/20310@.

Теперь важно успеть подать заявление о переходе на патент до 31 декабря 2021 года.

Что важно учесть:

- Озвученное продление сроков подачи заявления на получение патента является временным.

- Если заявление оправляется по почте, то день его представления — это дата отправки почтового отправления.

- Если заявление передается по телекоммуникационным каналам связи, в том числе через личный кабинет на сайте ФНС, то день его представления — это дата его отправки.

Помните, что патент приобретается в рамках календарного года

При этом он приобретается на любое количество дней, но не менее месяца. ИП может выбрать период от 1 до 12 месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ).

Подробные разъяснения о сроке применения патента даются в Письме ФНС РФ от 02.03.2020 № СД-4-3/3560.

Получив заявление на получение патента, налоговый орган должен выдать или направить ИП патент в течение пяти рабочих дней.

УСН вместо ЕНВД

На УСН могут переходить как ИП, так и ООО. Но у ИП есть возможность совмещать УСН с патентом.

Вполне возможно, что когда-то, регистрируя бизнес, вы встали на учет в качестве плательщика ЕНВД, чтобы совмещать ОСН с ЕНВД. ОСН — это базовый режим, и когда с 1 января 2021 года ЕНВД отменят, вы автоматически останетесь на ОСН.

Поэтому, если вы хотите в следующем году применять УСН, то нужно успеть подать в налоговую уведомление о переходе до конца текущего года – до 31 декабря. Об этом ФНС напомнила в Письме от 20.10.2020 № СД-4-3/17181@.

Уведомление представляется в налоговый орган по месту нахождения организации или месту жительства ИП одним из способов: лично, через представителя, по почте заказным письмом или в электронной форме — через личный кабинет на сайте ФНС, например (для этого варианта потребуется КЭП).

Правила перехода на УСН

Во-первых, на «упрощенку» можно перейти только с начала года.

Во-вторых, бизнес должен удовлетворять ряду критериев — по объему выручки, количеству сотрудников, доле других компаний и специфике самой фирмы.

Чтобы подать в налоговую уведомление о переходе на УСН, используйте форму № 26.2-1. В нем нужно указать выбранный объект налогообложения и остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2020 года.

В разъяснениях ФНС обращает внимание на то, что:

- В уведомлении в строке «Получено доходов за девять месяцев года подачи уведомления» отражаются доходы только по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения (п. 4 ст. 346.12 НК РФ).

- Для перехода на УСН доходы, полученные в рамках ЕНВД, не учитываются при определении ограничения по доходам (не более 112,5 млн руб.).

- После отправки уведомления о переходе на УСН организация и ИП могут изменить первоначально выбранный объект налогообложения или отказаться от применения режима. Для этого достаточно направить новое уведомление о переходе на УСН и соответствующее обращение в налоговый орган не позднее 31 декабря календарного года, в котором было подано уведомление. Ранее представленное уведомление перестает действовать.

Что будет, если заявление о переходе на УСН не подано до 31 декабря?

Деятельность организации или ИП автоматически перейдет на ОСН. Но это произойдет в том случае, если в предыдущие годы вы никогда не писали заявление о переходе на «упрощенку».

Например, до 1 января 2021 года вы могли совмещать ЕНВД и УСН. Значит, ранее вы уже уведомляли налоговый орган о переходе на УСН. После отмены ЕНВД вы признаетесь налогоплательщиками, применяющими УСН, в том числе по доходам, которые до 2021 года облагались ЕНВД. ФСН предупреждает, что необходимости в дублировании уведомления о переходе на УСН в таком случае нет.

В то же время, если вы сейчас применяете УСН с объектом налогообложения «доходы», а в следующем году собираетесь применять «доходы минус расходы», то уведомление на смену объекта налогообложения (форма 26.2-6) подать придется.

Смена режима налогообложения на онлайн-кассе

Бизнесам на ЕНВД, применяющим онлайн-кассы, нужно решить еще один вопрос — поменять режим налогообложения на кассе.

ФНС предупредила, что это можно сделать без посредников — с помощью специального сервиса для настройки кассы. В зависимости от модели кассы вам предложат пошаговую инструкцию по смене налогообложения.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Форма КНД 1152016 – Образец, чистый бланк 2021 года

Единый налог на вмененный доход – это особый налоговый режим, согласно которому организации должны отчитываться каждый квартал. При помощи специального кода он обозначается, как КНД 1152016.

Кто должен сдавать

Нет никакой разницы, организация это или индивидуальный предприниматель. Данный отчет сдается ежеквартально теми компаниями, которые пожелали использовать именно такой способ уплаты налогов. Стоит отметить, многие организации имеют право переходить на «вмененку» при определенных обстоятельствах.

Нет никакой разницы, организация это или индивидуальный предприниматель. Данный отчет сдается ежеквартально теми компаниями, которые пожелали использовать именно такой способ уплаты налогов. Стоит отметить, многие организации имеют право переходить на «вмененку» при определенных обстоятельствах.

Такие компании должны заполнить декларацию, и в определенный срок сдать ее в налоговую по месту, где компания фактически ведет свою деятельность. Бывает так, что у организации нет четкого места деятельности, например, это может быть связано с тем, что она занимается перевозкой товара, торговлей и др. В этом случае компания должна подать декларацию по своему юридическому адресу. Что касается индивидуального предпринимателя, он должен обращаться в налоговую по месту своей прописки.

Несмотря на то, что многие компании имеют право применять ЕНВД, существуют определенные критерии. Так, например, вмененку применять не может организация, в которой числится более ста человек штатных сотрудников. Также ограничения имеются для компаний, в уставном капитале которых имеются доли других организаций. Причем их размер составляет более 25 процентов. Претендовать на ЕНВД не могут социальные, государственные и муниципальные организации.

Когда сдавать налоговую декларацию

Как уже было сказано, данный документ необходимо сдавать ежеквартально. Для всех налогоплательщиков установлен единый период, в течение которого необходимо подать декларацию. Так, отчитываясь за квартал, заполненный бланк следует сдать в течение 20 дней того месяца, который следует за отчетным кварталом.

Как уже было сказано, данный документ необходимо сдавать ежеквартально. Для всех налогоплательщиков установлен единый период, в течение которого необходимо подать декларацию. Так, отчитываясь за квартал, заполненный бланк следует сдать в течение 20 дней того месяца, который следует за отчетным кварталом.

Для примера можно рассмотреть ситуацию, когда организация сдает отчет за второй квартал (апрель, май, июнь). Значит, декларацию нужно подать не позднее 20 июля. Не стоит забывать о том, что в законе предусмотрен перенос окончательного срока, если он выпадает на выходной или праздничный нерабочий день.

(Видео: “Налоговая отчетность. Сроки сдачи .”)

Как заполнять налоговую декларацию по единому налогу на вмененный доход для отдельных видов деятельности

При заполнении документа необходимо строго придерживаться следующих правил:

При заполнении документа необходимо строго придерживаться следующих правил:

- Сведения указываются слева направо.

- Нужно строго следить за знакоместом. Т.е., в одной клетке ставится только один символ.

- Если документ заполняется при помощи компьютера, числовые показатели следует выравнивать по правому краю. При этом рекомендуется использовать шрифт Courier New, размер 16-18.

- Рукописный вариант также подходит. Но при этом нужно помнить, данные указываются только заглавными печатными буквами. Использовать нужно шариковую ручку черного цвета.

- При отсутствии сведений пустые клеточки не нужно оставлять. Здесь необходимо проставить прочерки.

- Никакие исправления и корректировки не допускаются. Это относится не только к зачеркиваниям, но и к использованию корректора или замазки. Нужно знать, проверку выполняет компьютер, соответственно, как бы ни исправляли опечатку, она все равно будет признана ошибкой. Соответственно, и в принятии декларации будет отказано. При обнаружении ошибки в уже готовом документе рекомендуется заполнить новый бланк. По этой же причине не нужно использовать скрепки. Нередко документ становится нечитабельным именно из-за них.

- Суммы нужно указывать в полных рублях. Если показатель менее 50 копеек, он просто отбрасывается. При наличии показателя больше 50 копеек, его нужно округлить до рубля.

Стандартная форма состоит из нескольких листов. С их заполнением не должно возникнуть никаких сложностей, так как здесь же присутствуют все необходимые подсказки. Итак, бланк состоит из следующих листов:

Титульный лист

Этот лист полностью посвящен сведениям о налогоплательщике, который выбрал «вмененку». Здесь прописываются следующие данные:

- информация о налоговой и сведения о компании-налогоплательщике;

- период, за который подается отчет;

- код местной ФНС;

- коды КПП и ИНН;

- контактный телефон;

- количество страниц, на которых составлен отчет.

Первый раздел

Здесь необходимо прописать сумму налога, которая будет уплачена в бюджет. Обычно данный раздел заполняют в последнюю очередь, хотя это не принципиально.

Второй раздел

Этот раздел предназначен для отображения всех расчетов по каждому виду деятельности, если все они переведены на ЕНВД. Количество видов деятельности должно соответствовать количеству заполненных разделов на данной странице. Бывает так, что организация занимается одним видом деятельности. Но при этом она осуществляется по нескольким разным местам. Обычно это касается магазинов, которые располагаются по разным адресам. В этом случае для каждого адреса придется заполнять по одному разделу. В отдельных ситуациях для расчетов может понадобиться много места. Если вся информация не поместилась на одной странице, второй раздел можно переносить на дополнительные страницы. Здесь их можно использовать в неограниченном количестве.

Третий раздел

Здесь указываются суммы, которые были уплачены в качестве страховых взносов. Если здесь налогоплательщиком выступает юридическое лицо, эти взносы должны касаться штатных сотрудников. В случае с ИП, он указывает взносы, уплаченные за себя.

Четвертый раздел

Этот раздел предназначен для отображения сумм расходов, которые связаны с приобретением контрольно-кассовой техники. При этом ее стоимость не может быть выше 18 тыс. рублей. Организациям заполнять этот раздел не нужно, поэтому они просто проставляли прочерки в каждой клеточке. Однако в 2020 году правила этого раздела изменились. Так как ИП больше не имеют права учитывать расходы, связанные с приобретением ККТ, они также не заполняют данный раздел. Можно предположить, что в скором будущем бланк будет изменен, и четвертый раздел просто уберут. Но пока что приходится использовать и его, проставляя прочерки.

![]()

Скачать бланк и образец налоговой декларации

- Бланк

- Образец

Порядок сдачи декларации

Как сказано выше, данный отчет нужно сдавать за каждый квартал. Какого-то особого порядка подачи данного документа не существует. Главное – это сдать отчет вовремя. После заполнения его можно лично принести в ФНС. Заполняется, как на компьютере, так и от руки. Если интересы организации или ИП представляет доверенное лицо, у него обязательно должен быть при себе соответствующий доверительный документ.

Как сказано выше, данный отчет нужно сдавать за каждый квартал. Какого-то особого порядка подачи данного документа не существует. Главное – это сдать отчет вовремя. После заполнения его можно лично принести в ФНС. Заполняется, как на компьютере, так и от руки. Если интересы организации или ИП представляет доверенное лицо, у него обязательно должен быть при себе соответствующий доверительный документ.

Лично явиться в отделение – это не единственный способ, который можно использовать для сдачи отчета. Например, его можно отправить почтой. Чтобы эта процедура была максимально безопасной, рекомендуется отправлять бланк заказным письмом. При этом на почте следует сделать опись вложения. В последнее время компании все чаще обращаются к операторам электронного документооборота. Этот вариант сдачи отчетов является самым распространенным.

Необходимо упомянуть о важной особенности сдачи данного отчета. Следует помнить, организации, выбравшие «внемененку», не могут сдавать нулевую отчетность. В законодательстве указано, даже в том случае, если фактический доход отсутствует, это нельзя считать основанием для отказа от уплаты налога. Если организация не получает доход, соответственно, она не ведет свою деятельность. С момента завершения деятельности у компании есть пять дней, чтобы обратиться в налоговую, и подать соответствующее заявление о снятии с учета. Если компания по каким-то причинам этого не сделает, ЕНВД будет продолжать начисляться в полном объеме. Для этого будут использованы показатели доходов за предыдущий квартал. И так будет продолжаться до тех пор, пока заявление не будет подано.

Немало вопросов возникает по поводу того, как быть с обособленными подразделениями, которые могут находиться в разных городах и районах. В этом случае компании необходимо стать на учет в той налоговой, к которой относится соответствующая территория ведения деятельности. В этом случае каждый филиал ежеквартально сдает отчет в ФНС по месту регистрации. Но в том случае, если ОП находятся в разных районах, но при этом они обслуживаются в одном отделении ФНС, то можно оформить единую для всех декларацию.

(Видео: “Что будет, если не сдать декларацию в срок | Штраф за непредоставление налоговой декларации”)

Срок сдачи декларации по ЕНВД

После того, как отчетный период, а именно, квартал, закончился, у налогоплательщика есть 20 дней, чтобы подать данную декларацию. Если документ не подать, или подать с опозданием, это будет считаться нарушением. Соответственно, налогоплательщику в этом случае выписывается штраф. Его размер не должен превышать 30 процентов. Но при этом общая сумма штрафа не может быть меньше 1000 рублей.

После того, как отчетный период, а именно, квартал, закончился, у налогоплательщика есть 20 дней, чтобы подать данную декларацию. Если документ не подать, или подать с опозданием, это будет считаться нарушением. Соответственно, налогоплательщику в этом случае выписывается штраф. Его размер не должен превышать 30 процентов. Но при этом общая сумма штрафа не может быть меньше 1000 рублей.

При неуплате налоговая служба имеет право «заморозить» банковский счет организации. Это один из самых популярных методов воздействия на злостных неплательщиков. Естественно, пользоваться своим счетом компания сможет только после уплаты штрафа.