Инвентаризация дебиторской и кредиторской задолженности образец

Пора (очень пора) провести инвентаризацию дебиторки

Заканчивается второй квартал, и бухгалтерии не лишним будет провести инвентаризацию дебиторской задолженности, дабы посмотреть, какая именно встала сомнительной, а какая — безнадежной.

Каким первичным документом оформить результаты инвентаризации?

За образец оптимально взять Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17, утвержденный Постановлением Госкомстата России от 18.08.98 № 88. Можно разработать и свою форму такого Акта, утвердив ее заранее в учетной политике.

Напомним, что сомнительной признается задолженность, не погашенная в установленный договором срок (п. 1 ст. 266 НК РФ, п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н).

При наличии у организации перед контрагентом встречного обязательства (кредиторской задолженности) сомнительной признается превышение дебиторской задолженности над имеющейся кредиторской.

Признание задолженности сомнительной ведет к возникновению обязанности по начислению резерва по сомнительным долгам в регистрах бухгалтерского учета (п. 70 Положения по ведению бухгалтерского учета) и права начислить аналогичный резерв для целей налогообложения прибыли (п. 3 ст. 266 НК РФ).

Задолженность нереальная для взыскания, признается безнадежной (п. 77 Положения по ведению бухгалтерского учета, п. 2 ст. 266 НК РФ).

К таковой, в первую очередь, относится задолженность с истекшим сроком исковой давности.

Течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права (то бишь о нарушении срока исполнения договора) и о том, кто является надлежащим ответчиком по иску о защите этого права (п. 1 ст. 200 ГК РФ).

И общий срок исковой давности составляет три года, начиная с этого дня (п. 1 ст. 196 ГК РФ).

При этом также следует обратить внимание, что течение срока исковой давности прерывается совершением должником действий, свидетельствующих о признании им долга (ст. 203 ГК РФ).

К таковым, в частности, могут быть отнесены*:

— признание претензии (ответ на претензию, не содержащий указания на признание долга, сам по себе не свидетельствует о признании долга);

—изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или о рассрочке платежа);

— акт сверки взаимных расчетов, подписанный уполномоченным лицом.

*П. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности».

Перерыв течения срока исковой давности в связи с совершением действий, свидетельствующих о признании долга, может иметь место лишь в пределах срока давности, а не после его истечения (п. 21 Постановления Пленума ВС РФ № 43).

Выявленная по результатам инвентаризации безнадежная дебиторская задолженность подлежит списанию на уменьшение финансового результата в регистрах бухгалтерского учета, если резерв по сомнительным долгам по этой задолженности не был начислен (п. 77 Положения по ведению бухгалтерского учета). Если резерв был начислен в меньшем размере, чем сама задолженность, то на расходы списывается сумма, не покрытая резервом.

Для целей налогообложения прибыли безнадежная задолженность, если резерв по ней также не начислялся, подлежит списанию на внереализационные расходы (подп. 2 п. 2 ст. 265 НК РФ).

Подтверждением факта возникновения дебиторской задолженности могут быть любые первичные документы о совершении хозяйственной операции, в результате она возникла: — накладные на передачу имущества, акты приемки-сдачи работ (услуг), платежные документы и т. д.

Для признания задолженности безнадежной достаточно акта инвентаризации. Основанием для списания ее служит только приказ (распоряжение) руководителя.

Налоговые органы в свое время чуть ли не в обязательном порядке требовали в такой ситуации и доказательства того, что организация принимала какие-то меры к возврату долга. Например, хотя бы одно претензионное письмо в адрес нерадивого должника. Иначе могли возникнуть (и зачастую возникали) подозрения, что таким образом могут выводиться из организации денежные средства, и вообще…

Но в одном из последних писем (от 09.06.2020 № 03-03-06/1/49480) Минфин России подчеркнул (и уже не в первый раз), что сам факт истечения срока исковой давности уже является достаточным основанием для признания задолженности безнадежной и отнесения ее к внереализационным расходам. И никто не вправе требовать от организации документального подтверждения проведения каких-либо мероприятий по истребованию этой задолженности от контрагента.

Кроме того, следует обратить внимание, что признать в расходах можно и задолженность, срок исковой давности по которой истек в прошлых, более ранних периодах, посредством отражения исправленных сведений в текущей декларации (Письмо Минфина России от 01.07.2019 № 03-03-06/1/48327).

Но организация вправе включить в налоговую базу текущего периода сумму выявленной ошибки, которая привела к излишней уплате налога на прибыль организаций в предыдущем периоде, только в том случае, если в текущем периоде получена прибыль.

А вот если по итогам текущего периода получен убыток, производится перерасчет налоговой базы за период, в котором произошла ошибка (Письмо Минфина России от 06.04.2020 № 03-03-06/2/27064).

При этом предполагается, что к моменту исправления ошибки (подачи налоговой декларации) не истек установленный ст. 78 НК РФ трехлетний срок возврата (зачета) переплаты, учитывая, что лишь в течение указанного срока налогоплательщик вправе распоряжаться соответствующей суммой излишне уплаченного в бюджет налога.

На это уже неоднократно обращали внимание судебные органы (Определение ВС РФ от 19.01.2018 № 305-КГ17-14988 по делу № А41-17865/2016, доведенное до сведения налоговых органов письмом ФНС России от 11.04.2018 № СА-4-7/6940, Определение ВС России от 21.01.2019 № 308-КГ18-14911 по делу № А32-37022/2017, Постановление Арбитражного суда Центрального округа от 07.02.2019 № Ф10-6424/2018 по делу № А64-7623/2017).

Так что списать в первом полугодии дебиторскую задолженность, признанную безнадежной до 30.06.2020, подождать с этим до сентября, или вообще до будущего года — зависит от многих факторов. Как объективных, так и субъективных. Тут и текущее финансовое состояние организации, и перспективы на будущее, и… Всё зависит от грамотного решения руководства.

Инвентаризация дебиторской и кредиторской задолженности (акт ИНВ-17)

- Инвентаризация расчетов: порядок и сроки проведения инвентаризации

- Инвентаризация дебиторской задолженности

- Инвентаризация кредиторской задолженности

- Инвентаризация дебиторской и кредиторской задолженности (образец акта ИНВ-17)

- Итоги

Инвентаризация расчетов: порядок и сроки проведения инвентаризации

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Что нужно сделать до начала инвентаризации, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами.

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Как правильно провести инвентаризацию расчетов с дебиторами и кредиторами, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Чтобы провести инвентаризацию расчетов, компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

ВАЖНО! Если хотя бы один член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний).

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основаниям, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 №49).

Инвентаризация дебиторской задолженности

Для того чтобы выявить действительные масштабы ДЗ организации, необходимо провести сверку расчетов по каждому должнику в разрезе отдельных договоров и оснований.

Традиционными для учета ДЗ являются счета, на которых отражаются расчеты с контрагентами (покупателями и поставщиками):

Инвентаризация дебиторской и кредиторской задолженности образец

(1).jpg "Инвентаризация дебиторской и кредиторской задолженности образец")

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обязана ли организация при проведении годовой инвентаризации проводить инвентаризацию дебиторской задолженности со всеми должниками и инвентаризацию кредиторской задолженности в сплошном порядке?

Рассмотрев вопрос, мы пришли к следующему выводу:

Обязательное составление актов сверки расчетов со всеми контрагентами, с которыми осуществлялись расчеты в отчетном периоде и (или) по которым числится дебиторская или кредиторская задолженность (т.е. оформление актов в сплошном порядке), не предусмотрено ни бухгалтерским, ни налоговым законодательством. Стандарты аудита также не предусматривают истребования у всех без исключения контрагентов организации подтверждения ими сумм расчетов за отчетный период.

В связи с чем организация вправе самостоятельно определить и утвердить в учетной политике порядок инвентаризации расчетов с контрагентами, например определить минимальный размер задолженности, при которой ее подтверждение осуществляется без оформления акта сверки, или определить иные условия, при которых данные о расчетах с контрагентами подтверждаются лишь на основании данных бухгалтерского учета организации.

Обоснование вывода:

Для целей достоверности финансовой отчетности обязательным является ежегодное проведение инвентаризации имущества и обязательств, если иное не установлено учетной политикой организации (п. 26, абзац 3 п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение N 34н), п.п. 1.3, 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 N 49 (далее — Методические указания)).

Для этого в ходе инвентаризации проверяются и документально подтверждаются наличие, состояние и оценка активов и обязательств организации (ч.ч. 1, 2, 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), п. 26 Положения N 34н, п. 38 ПБУ 4/99 «Бухгалтерская отчетность организации» (далее — ПБУ 4/99)).

Так, при инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (ч. 2 ст. 11 Закона N 402-ФЗ). При этом пунктами 3.44 и 3.48 Методических указаний определено, что инвентаризация соответствующих расчетов с покупателями, подотчетными лицами, работниками, другими дебиторами и кредиторами заключается в документальной проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

Согласно п. 73 Положения N 34н расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Пункт 74 Положения N 34н, в свою очередь, обязывает согласовывать отражаемые в бухгалтерской отчетности суммы только по расчетам с банками и бюджетом, поскольку такие величины должны быть тождественны и оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Иными словами, законодательство о бухгалтерском учете не требует наличия документа, подтверждающего тождественность отражаемых в учете и отчетности величин расчетов, за исключением расчетов с банками и бюджетом. И организация имеет право настаивать на правильности своих записей (пока их неправильность не будет доказана контрагентом) и признавать свои расчеты верными и в отсутствие актов сверки.

Итоги инвентаризации (сверки) расчетов оформляются Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами, составленным по форме N ИНВ-17 на основании Справки (приложение к форме N ИНВ-17). Справка составляется в разрезе синтетических счетов бухгалтерского учета.

При этом форма N ИНВ-17 и Справки предусматривает отражение всех сумм дебиторской и кредиторской задолженности — как подтвержденных, так и не подтвержденных контрагентами (письмо Минфина России от 26.07.2006 N 03-03-04/1/612).

В то же время согласно п. 3.48 Методических указаний в процессе инвентаризации дебиторской задолженности проверяется правильность и обоснованность сумм дебиторской задолженности, числящейся на балансе организации. Наиболее достоверным подтверждением сумм, отраженных в учете организации, является акт сверки, подписанный контрагентом*(1).

Как указывалось выше, поскольку законодательством не установлено обязательное оформление актов сверки (кроме сверки с банками и бюджетом), то организация вправе самостоятельно разработать порядок проведения инвентаризации расчетов, в частности порядок подтверждения сумм дебиторской задолженности с контрагентами. Например, определить минимальный размер задолженности, при которой его подтверждение осуществляется без оформления акта сверки. Либо определить иные условия, при которых размер задолженности подтверждается на основании только данных бухгалтерского учета организации (например, по расчетам с покупателями — физическими лицами, по расчетам с контрагентами, задолженность которых признана сомнительной и (или) которые не подписывали акты сверок, направляемые им ранее).

В случае если в организации обычно инвентаризация расчетов осуществляется в виде получения подтверждения из внешних источников, т.е. в виде составления актов сверки, которые направлялись всем контрагентам, то принятие решения о нецелесообразности оформления и направления актов сверок отдельным контрагентам следует обосновать. Это снизит риск признания данных инвентаризации расчетов ненадлежащим аудиторским доказательством.

Таким обоснованием, например, может служить решение инвентаризационной комиссии о проведении выборочного получения подтверждения данных о расчетах от контрагентов, в котором указываются:

— наименования (или Ф.И.О.) контрагентов, в отношении которых принято решение о нецелесообразности направления актов сверки;

— суммы их задолженности, которые числятся по данным бухгалтерского учета организации;

— краткие причины, по которым оформление актов сверки и направление их указанным контрагентам является нецелесообразным (например, суммы расчетов менее определенной суммы, наличие признаков сомнительности задолженности (в т.ч. в виде отсутствия связи с контрагентом)).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

2 ноября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) В частности, для аудиторов в качестве аудиторских доказательств более достоверной признается информация, если она получена из независимых источников за пределами организации. Так, в п.п. А8-А9 МСА 500 указано, что подтверждающая информация, полученная из источника, который является независимым по отношению к организации, например, внешних подтверждений, может повысить уровень уверенности, которую аудитор получает из доказательств, содержащихся в данных бухгалтерского учета или заявлениях руководства. Однако международные стандарты аудита не требуют ни от аудиторов, ни от руководства проверяемой организации получения подтверждения от каждого контрагента организации.

Инвентаризация расчетов с расшифровкой задолженности

В документе Акт Инвентаризации расчетов доступен расширенный функционал по расшифровке дебиторской и кредиторской задолженности. Какие именно возможности реализованы в программе 1С и как ими воспользоваться, расскажем в статье.

Учет в 1С

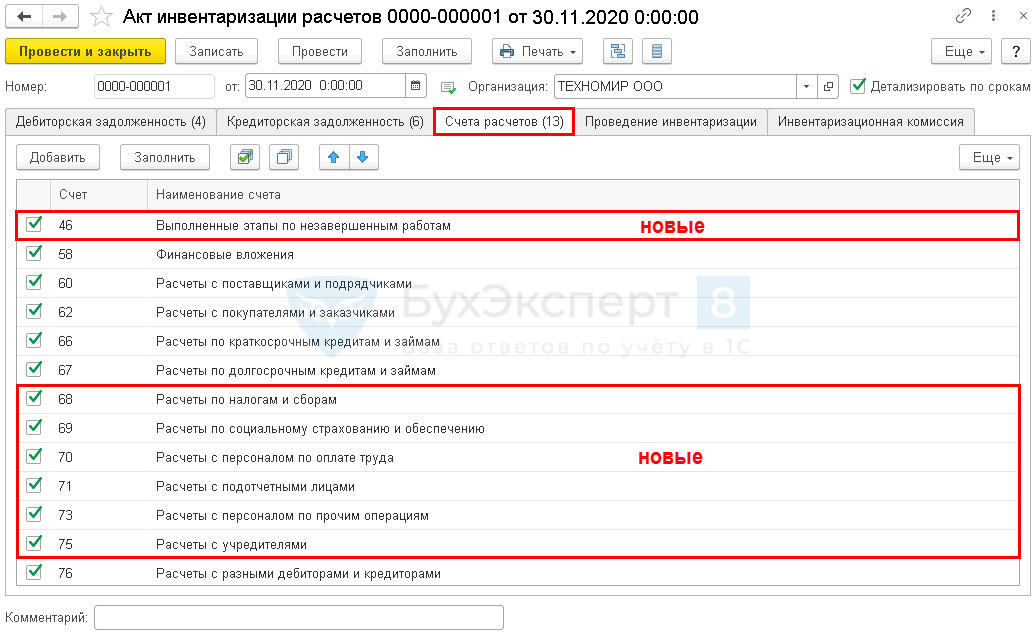

В документе Акт инвентаризации расчетов ( Продажи — Акты инвентаризации расчетов либо Покупки — Акты инвентаризации расчетов ) с релиза 3.0.82 появились новые возможности:

- расширенный перечень счетов расчетов, включаемых в акт;

- детализация задолженности по срокам;

- печатная форма Справки к акту ИНВ-17;

- отчет с расшифровкой дебиторской и кредиторской задолженности по:

- срокам возникновения и погашения,

- строкам бухгалтерского баланса и видам задолженности.

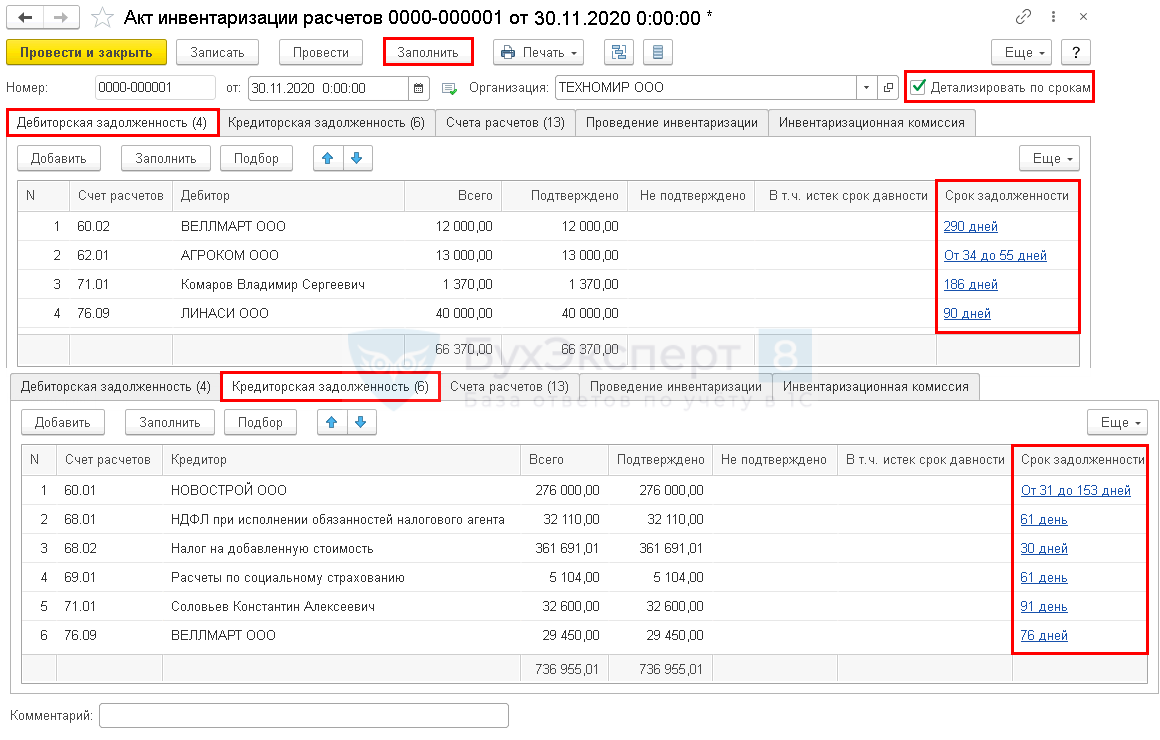

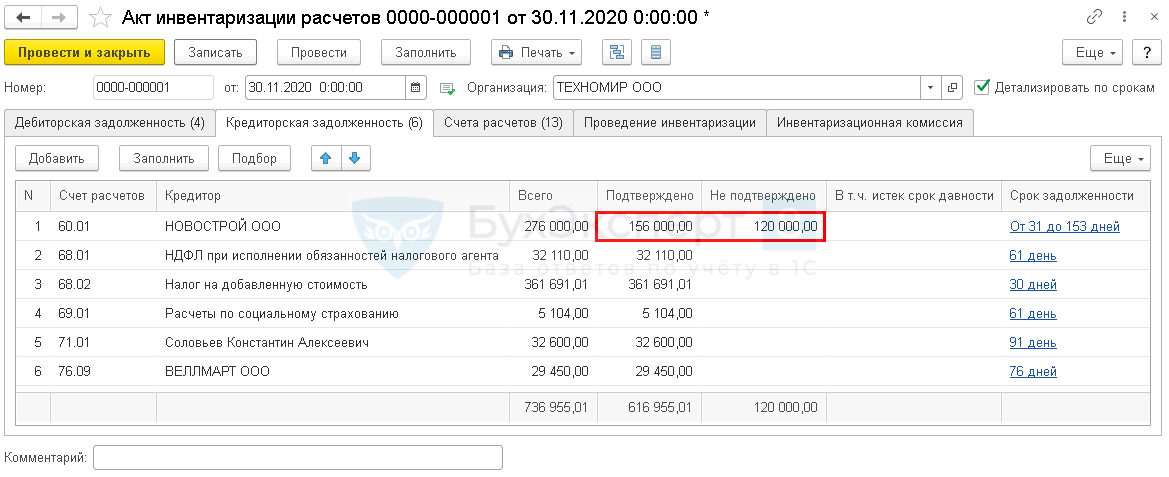

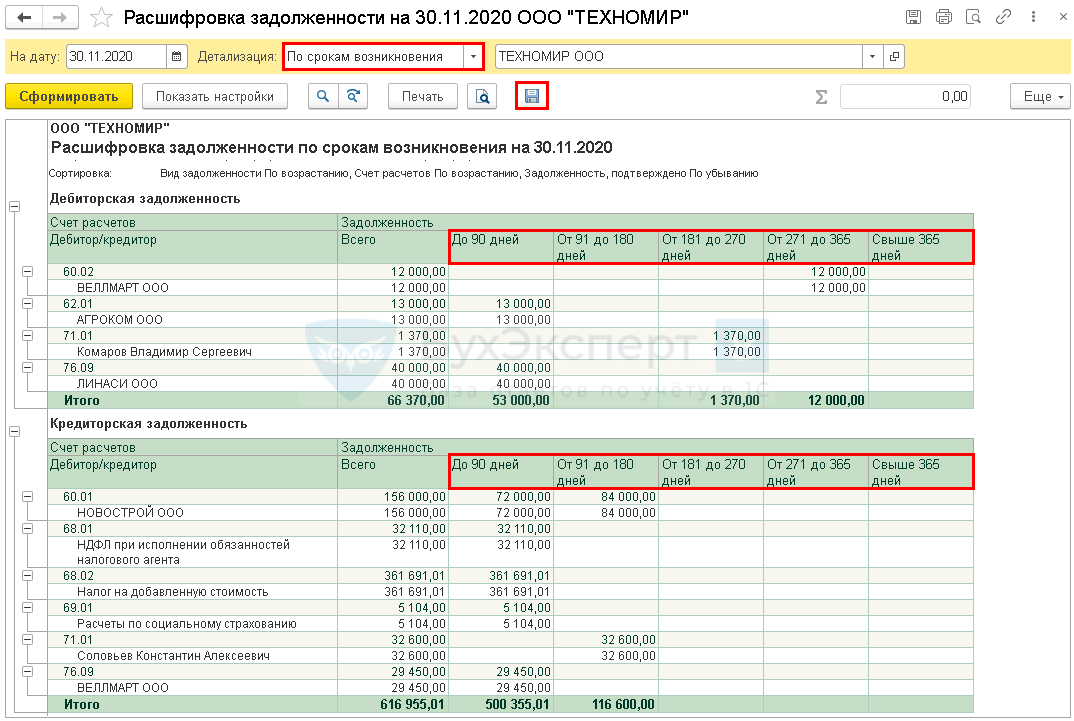

30 ноября в Организации проведена плановая годовая инвентаризация расчетов с:

- контрагентами;

- персоналом;

- бюджетом.

Список счетов расчетов

На вкладке Счета расчетов по умолчанию заполнен список всех счетов, которые могут включаться в акт.

Если по разным типам задолженности формируются разные акты, оставьте только нужные флажки.

Детализация задолженности по срокам

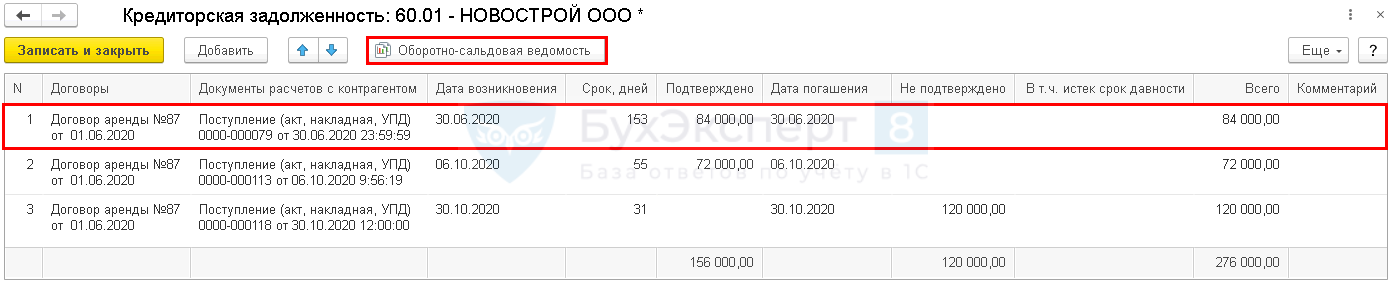

Если установить флажок Детализировать по срокам в шапке документа, на вкладках Дебиторская задолженность и Кредиторская задолженность появится колонка Срок задолженности , в которой указан срок задолженности с момента возникновения.

По кнопке Заполнить документ заполнится данными согласно учету. Вывод сроков задолженности в акте делает анализ задолженности более удобным, позволяет выявить просроченную задолженность.

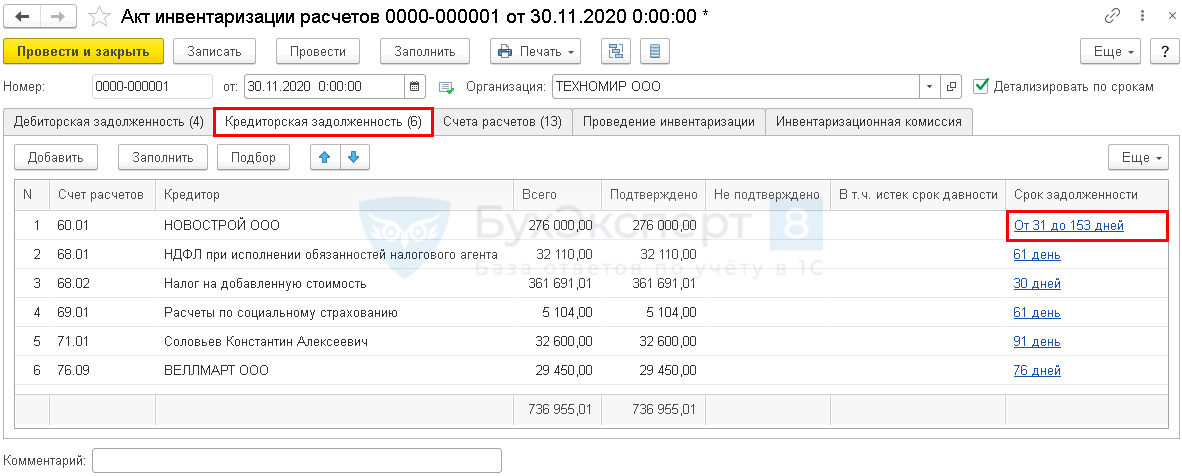

По ссылке со сроком задолженности можно перейти в форму расшифровки задолженности по каждому контрагенту или виду расчета.

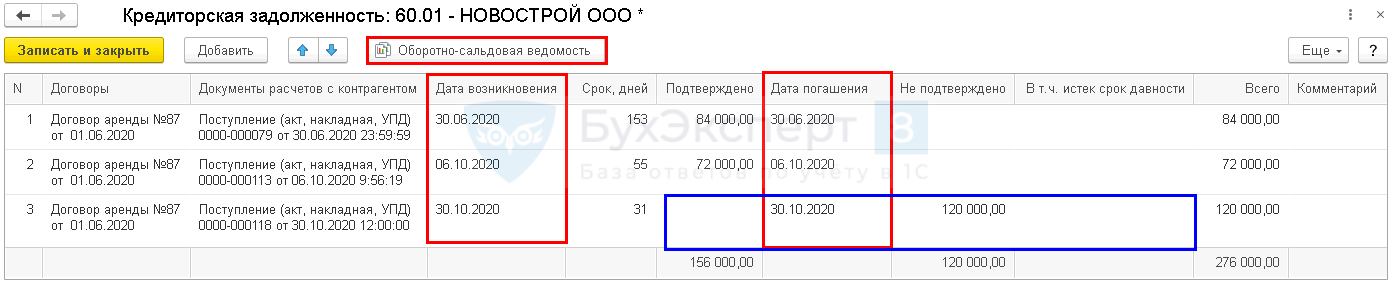

По каждому документу расчетов данные можно отредактировать вручную:

- при необходимости изменить Документ расчетов с контрагентом ;

- изменить Дату возникновения и Дату погашения — срок задолженности (графа Срок, дней ) пересчитается автоматически;

- перенести сумму задолженности из графы Подтверждено в графу Не подтверждено и В т.ч. истек срок давности .

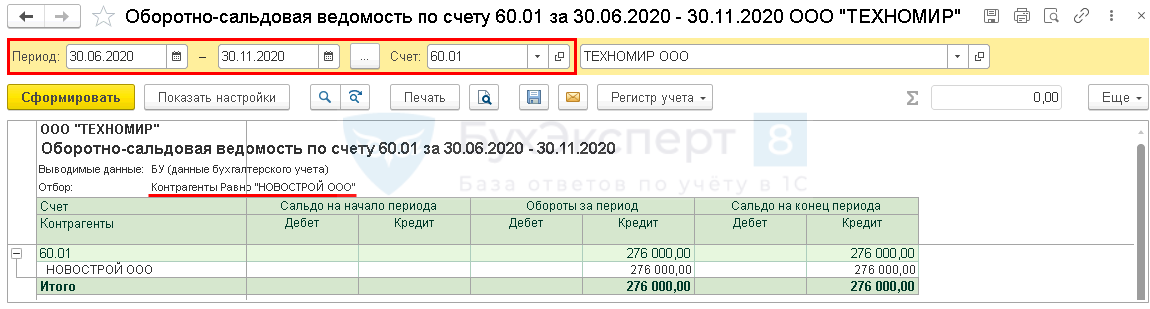

Из формы расшифровки задолженности по контрагенту можно быстро перейти в оборотку. Установите курсор на строку с документом расчетов и нажмите кнопку Оборотно-сальдовая ведомость в шапке, чтобы сформировать ОСВ по указанному счету и контрагенту за период с даты документа расчетов по дату формирования акта.

По кнопке Записать и закрыть данные переносятся в акт с учетом ручных корректировок.

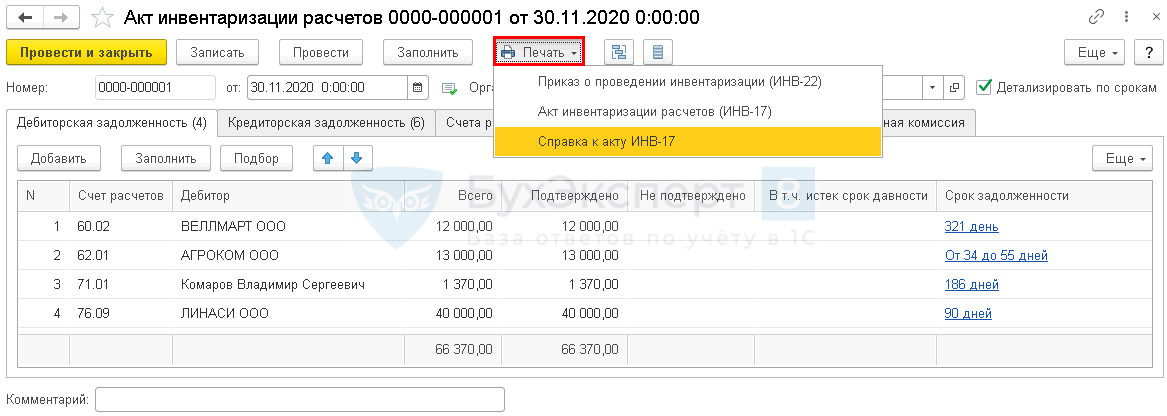

Печать справки к акту ИНВ-17

По кнопке Печать можно сформировать Справку к акту ИНВ-17 . PDF

При установленном флажке Детализировать по срокам в Справке выводится расшифровка задолженности:

- по счетам расчетов с контрагентами — с выводом первичных документов, по которым она возникла;

- по остальным счетам первичные документы при необходимости нужно заполнить вручную.

Справка не является обязательной (Информация Минфина РФ N ПЗ-10/2012), если ее применение не установлено учетной политикой. Но она может служить удобной расшифровкой источников возникновения задолженности.

Дополнительные отчеты

Из журнала документов Акты инвентаризации расчетов формируются дополнительные отчеты, предназначенные для расшифровки задолженности. Отчеты формируются независимо от того, проводилась ли инвентаризация отчетов, но, в том числе, могут служить для контроля проведения инвентаризации и сравнения ее результатов с данными бухгалтерского учета.

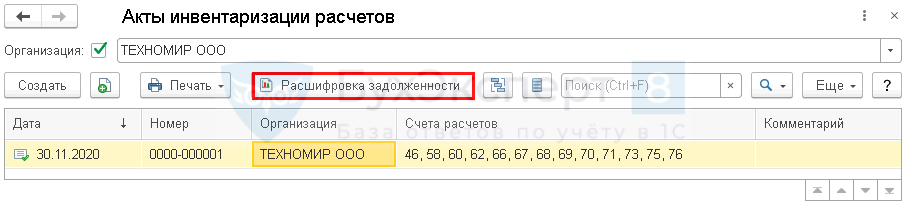

Для получения отчетов нажмите кнопку Расшифровка задолженности в шапке.

Расшифровка формируется с Детализацией :

- По срокам возникновения — задолженность отражается в расшифровке с разбивкой по периодам существования задолженности.

- По срокам погашения — задолженность отражается в расшифровке с разбивкой по периодам просрочки погашения задолженности. Размер периодов можно задавать в настройках отчета.

- Без детализации — задолженность не разбивается по срокам.

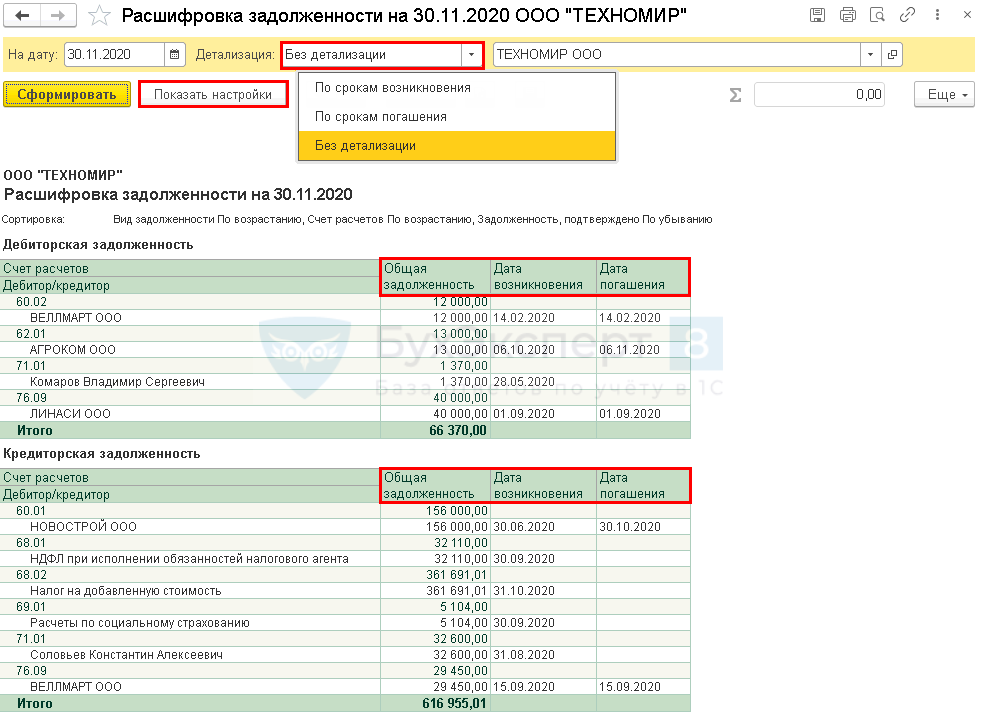

Показатели Общая задолженность , Дата возникновения , Дата погашения заполняются по данным:

- Актов инвентаризации расчетов , у которых установлен флажок Детализировать по срокам ;

- бухгалтерского учета — при отсутствии актов либо флажка Детализировать по срокам.

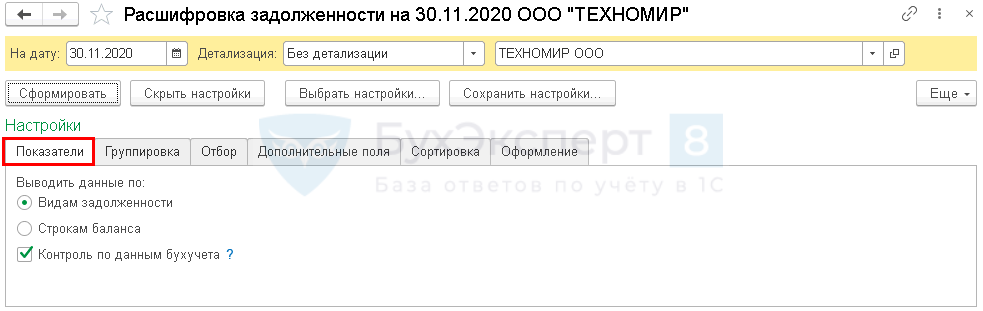

По кнопке Показать настройки можно задать настройки вывода данных в расшифровку.

На вкладке Показатели :

- Выводить данные по :

- Видам задолженности — отражается вся дебиторская кредиторская задолженность; PDF

- Строкам баланса — выводится только задолженность, которая отражается по строкам баланса 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность»; PDF

- Контроль по данным бухучета — при установленном флажке выводится расхождение между данными бухгалтерского учета и данными по акту инвентаризации. PDF

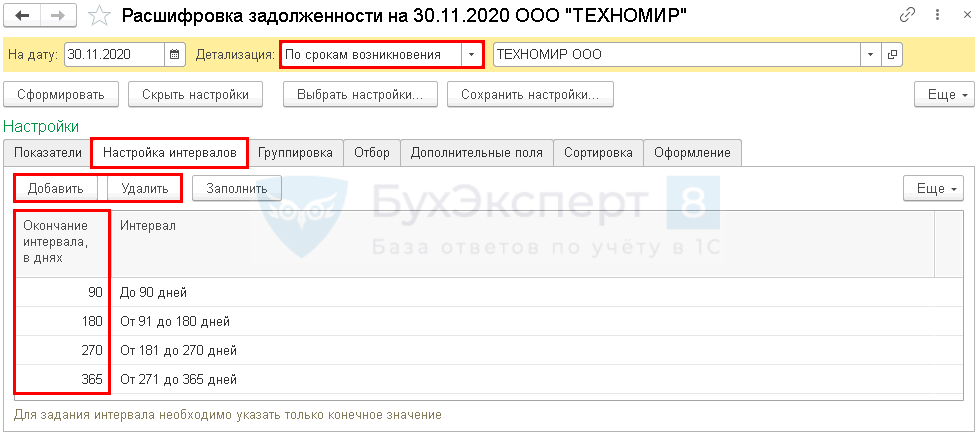

При детализации По срокам возникновения и По срокам погашения на вкладке Настройка интервалов можно изменить интервалы:

- Добавить ;

- Удалить .

А также задать другие интервалы в графе Окончание интервала, в днях .

Отчет сформируется по интервалам, заданным в настройках.

По кнопке Сохранить  расшифровку можно сохранить в нужном формате.

расшифровку можно сохранить в нужном формате.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Планы видов расчетов и регистры расчетов.

- Инвентаризация расчетов по налогам и взносам.

- Инвентаризация расчетов с контрагентами.

- Инвентаризация дебиторской и кредиторской задолженности в 1С Бухгалтерия (из записи эфира от 8 декабря 2020 г.).

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | ИНВЕНТАРИЗАЦИЯ / Инвентаризация / Прочие расчеты / Расчеты с контрагентами |

| Объекты / Виды начислений: | |

| Последнее изменение: | 21.12.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[28.07.2021 запись] Все изменения по НДС с июля 2021

Счет-фактура и УПД с 01.07.2021 — образец

Прослеживаемость товаров в 2021 году в 1С

[21.07.2021 запись] Осторожно! Ошибки в зарплатной отчетности за 1 полугодие 2021 — как проверить свою отчетность

Спасибо за семинар по НДС, хотя были охвачены и многие другие вопросы. Новое для себя услышала, ответы на текущие вопросы получила, подстраховалась от будущих ошибок, связанных с применением ККТ . Материал дается «человеческим» языком, с позиции «как надо» и «как можно», без лишней теории, со ссылкой на норматив. Время однозначно потрачено не зря. Как сказал мне один аудитор: «У меня нет времени на постоянный мониторинг новых законов, поэтому подписан на Профбух». И я с ним полностью согласна.

Образец справки ИНВ-17

obrazec_spravki_inv-17.jpg

Похожие публикации

По результатам проведения инвентаризации расчетов с контрагентами оформляют акт по форме ИНВ-17. Информацию для заполнения берут из приложения к нему — инвентаризационной справки, которую необходимо сдавать в бухгалтерию вместе с актом. Важный момент: в первую очередь составляется справка, и только после этого – акт инвентаризации.

Обязательно ли оформлять справку к ИНВ-17?

На необходимость составления справки указано в Правилах оформления акта ИНВ-17 (утв. Постановлением Госкомстата России от 18.08.1998 № 88 в ред. от 03.05.2000). Справка является основанием для заполнения акта ИНВ-17, поэтому при ее отсутствии сверку имеющейся задолженности с данными бухучета неизбежно признают недействительной.

Справка к акту инвентаризации ИНВ-17 составляется, когда идет речь об оформлении результатов проверки состояния расчетов с дебиторами и кредиторами компании, в т.ч. с:

- покупателями и поставщиками;

- финансовыми учреждениями;

- налоговыми органами;

- внебюджетными фондами;

- сотрудниками, которым организация выплачивает заработную плату;

- подотчетными лицами и др.

Данный документ потребуется при проведении инвентаризации:

- по окончании отчетного года;

- при ликвидации субъекта хозяйствования;

- в иных случаях.

Справка содержит подробные сведения по каждому дебитору (кредитору). Данные справки суммируют по видам задолженности, и затем на ее основании заполняется акт формы ИНВ-17. Согласно акта ИНВ-17 производят списание безнадежной задолженности и разрабатывают меры по взысканию долгов с дебиторов в судебном порядке.

Кто должен заполнять справку

Обязанность по заполнению справки к ИНВ-17 возлагается на бухгалтера, ответственного за учет расчетов с кредиторами и дебиторами. Именно он должен составить справку по данным соответствующих счетов бухучета и подписать ее.

Справку можно заполнить от руки или с помощью компьютерной техники. Акт по форме ИНВ-17 следует оформлять в двух экземплярах, но справка при этом формируется только в одном экземпляре.

Бланк справки к ИНВ-17

Справка к ИНВ-17 имеет унифицированную форму (утв. Постановлением Госкомстата № 88). Но с 2013 года субъекты хозяйствования имеют право самостоятельно разрабатывать бланки инвентаризационных документов и использовать их. При этом бланк справки должен содержать все обязательные реквизиты, перечисленные в ст. 9 закона от 06.12.2011 № 402-ФЗ. Разработанную форму нужно закрепить в учетной политике организации.

Как правильно оформить справку к акту ИНВ-17

Справка к ИНВ-17, форма ее состоит из одной таблицы, при ее заполнении не должно возникнуть никаких сложностей. Но если число дебиторов/кредиторов компании велико, бухгалтеру придется потратить немало времени на сбор и проверку сведений по каждому контрагенту.

Заголовочная часть документа содержит следующие сведения:

- полное наименование организации;

- наименование структурного подразделения, в котором проводится инвентаризация расчетов;

- реквизиты акта по форме ИНВ-17 (номер, дата составления), который будет оформлен на основании справки, и дата, по состоянию на которую составляется документ.

Содержательная часть справки состоит из табличной части, в которой надо указать следующую информацию:

- наименование и юридический адрес должников и кредиторов, здесь же указывают ФИО физлиц, являющихся дебиторами/кредиторами организации;

- в связи с чем возникла задолженность (оказание услуг, поставка товара, выдача денег в подотчет и т.д.);

- дату образования задолженности;

- сумму задолженности;

- реквизиты документа, подтверждающего задолженность (платежное поручение, авансовый отчет, товарные накладные, акты приемки и т.д.).

Справка к акту ИНВ-17 должна быть подписана бухгалтером, без его подписи она будет считаться недействительной. В документе не должно быть ошибок и исправлений. Недопустимо вносить в справку информацию о контрагентах, с которыми у организации не было сделок.

Перед началом инвентаризационных мероприятий организация направляет своим контрагентам акты сверки расчетов. В них должны быть прописаны номера договоров и даты их оформления, перечисленные суммы денежных средств или количество отгруженной продукции. Акты сверки можно составлять в произвольной форме, эти документы используют в качестве источника данных для инвентаризации задолженности.

Затем генеральный директор издает приказ и назначает состав комиссии. Скачать справку ИНВ-17 для заполнения можно по ссылке ниже.

Проводим годовую инвентаризацию обязательств и отражаем ее в учете

Перед составлением годовой бухгалтерской отчетности проводится инвентаризация активов и обязательств организации.

В частности, инвентаризацию обязательств нужно провести в срок не ранее 1 декабря .

Инвентаризация обязательств состоит из нескольких этапов.

Этап 1. Проверяем правильность и обоснованность сумм расчетов, которые числятся в бухучете

— первичные учетные документы (авансовые отчеты и расходные кассовые ордера);

— соответствие выданных и возвращенных средств данным бухучета;

— целевое использование израсходованных сумм;

— наличие оправдательных документов;

— первичные учетные документы (ведомости начисления зарплаты, лицевые счета и др.);

— наличие сумм заработной платы, не выплаченной работникам в срок из-за их неявки и недепонированной;

— протоколы собраний участников (учредителей);

На заметку

Сверить расчеты с контрагентами на счетах 60, 62 и 76 лучше заранее (по состоянию на 1 ноября) и составить акты сверки расчетов .

Форму акта сверки расчетов организация может разработать самостоятельно. Составленный документ подписывает руководитель. Обычно в нем предусмотрена и подпись главного бухгалтера для подтверждения указанных в акте сведений. Если организация работает с использованием печати, то можно проставить ее оттиск в акте сверки расчетов. Но не обязательно. А вот внести в акт сведения о договорах и первичных учетных документах, на основании которых возникла задолженность, нужно. Это придаст акту юридическую силу .

Для сверки расчетов с банками данные выписок банков по предоставленным кредитам сравниваются с данными счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Для этого банк выдает организации выписки по состоянию на 1 января. Организация подтверждает данные в них письменно .

Чтобы сверить расчеты с бюджетом, тоже нужна выписка. Только из данных учета налоговых органов об исчисленных и уплаченных суммах налогов, сборов (пошлин), пеней. Для ее получения организация обращается с письменным заявлением в налоговый орган по месту постановки на учет .

С работниками и подотчетными лицами двухсторонние акты сверки не составляются.

В ходе проведения проверки расчетов могут быть выявлены ошибки. Они исправляются в соответствии с гл. 4 НСБУ N 80. Оформляется бухгалтерская справка-расчет .

Исправление ошибок отражается путем доначисления или уменьшения обязательств .

Этап 2. Определяем состояние задолженности: текущая, просроченная, с истекшим сроком исковой давности, невозможная (нереальная) для взыскания.

Для этого нужно:

— установить дату и причины образования задолженности;

— проанализировать условия договоров о расчетах и т.п.;

— при необходимости проверить данные о нахождении контрагента в процессе ликвидации и запросить сведения из ЕГР.

Этап 3. Проверяем правильность и обоснованность прочих видов обязательств и резервов предстоящих расходов

— использование резервов согласно данным смет, расчетов;

Этап 4. Оформляем результаты инвентаризации

По результатам проведенной инвентаризации оформляются акт инвентаризации расчетов формы 14-инв и справка к нему. Выявленная задолженность с истекшим сроком исковой давности на основании принятого руководителем решения списывается . Списание кредиторской задолженности отражается следующим образом:

| Проводка | Содержание операции |

| Д-т 60, 62, 66, 67, 76 и др. — К-т 90-7, 91-1 | Списана кредиторская задолженность с истекшим сроком исковой давности, возникшая в связи с осуществлением текущей, инвестиционной или финансовой деятельности |

Списание дебиторской задолженности зависит от того, создавался ли резерв по сомнительным долгам :

| Проводка | Содержание операции |

| Д-т 63 — К-т 62 | Безнадежная дебиторская задолженность списана за счет резерва по сомнительным долгам |

| Д-т 90-10 — К-т 62 | Списание остатка безнадежной дебиторской задолженности, если суммы созданного резерва не хватило |

| Д-т 90-10, 91-4 — К-т 62, 60, 76 и др. | Списание безнадежной дебиторской задолженности, если резерв по сомнительным долгам не создавался |

| Дт 007 | Списанная сумма учитывается за балансом в течение 5 лет со дня списания |

На заметку

Результаты инвентаризации отражаются не позднее 31 декабря .

Выявленные ошибки надо исправить в налоговом учете: пересчитать налоговую базу и подать декларации с внесенными изменениями и дополнениями.

Если по списанной кредиторской задолженности истекли сроки исковой давности, ее нужно учитывать при налогообложении прибыли в составе внереализационных доходов .

Убытки от списания дебиторской задолженности включаются во внереализационные расходы .