Инвентаризационная опись раходы будущих периодов

Форма ИНВ-11. Акт инвентаризации расходов будущих периодов

При инвентаризации расходов будущих периодов применяют форму ИНВ-11. Она была утверждена Пост. Госкомстата России 18 августа 1998 года №88. Бумага заполняется членами специально созданной комиссии и затем отправляется в бухгалтерию компании. Как правильно внести данные в ИНВ-11, разберемся в статье.

Коротко об инвентаризации РБП

Чтобы вести учет РБП, используют счет 97. На нем могут быть отражены такие расходы, как:

- строительство;

- взносы в СРО;

- покупка лицензионного ПО;

- покупка лицензий или сертификатов;

- на медицинское страхование.

Инвентаризация представляет собой сверку сведений, оборотов по дебету и кредиту, на счете 97 с тем, что указаны в первичной документации. Обычно процедура проводится раз в год, в конце, перед формированием годовой отчетности. Цель инвентаризации — сверить данные и выяснить, были ли ошибки при проведении списания средств.

Первым делом руководитель должен издать приказ о проведении инвентаризации по форме ИНВ-22. В нем он должен указать состав комиссии, которая будет осуществлять процедуру (обычно это бухгалтеры, делопроизводители, экономисты, представители руководства организации), и период ее проведения. По ходу инвентаризации РБП заполняют бланк акта.

Для справок! Расходы будущих периодов — это такие затраты, которые компания произвела в предыдущих или текущем периодах, но включать их в себестоимость товара, работ или услуг нужно в последующие периоды.

Обязательно ли применять бланк ИНВ-11?

Все унифицированные формы перестали быть обязательными с января 2013 года. Каждое предприятие или компания имеет право разрабатывать свои бланки с включением в них обязательных реквизитов, необходимых для документов. Свое решение использовать унифицированные бланки или сформированные самостоятельно необходимо закрепить в учетной политике организации. Делается это посредством издания специального приказа руководителя.

К сведению! Использовать форму ИНВ-11 продолжают многие предприятия, поскольку бланк содержит все требуемые поля для заполнения.

Как безошибочно заполнить акт по форме ИНВ-11

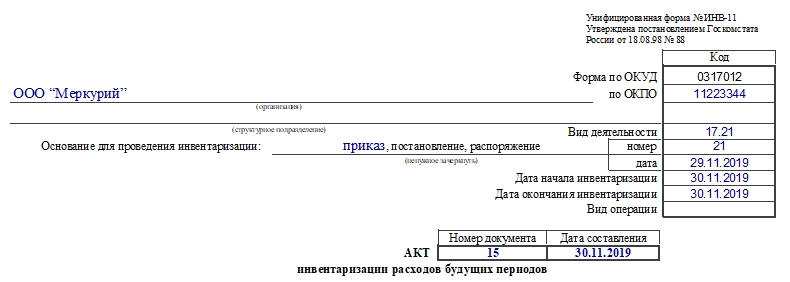

Бланк заполняют на двух страницах. Первая содержит вводный блок информации, куда вписывают:

- название организации и структурного подразделения;

- код по ОКПО;

- код вида деятельности;

- дату и номер документа, на основании которого проводится инвентаризация (для выбора документа надо зачеркнуть ненужные наименования);

- даты начала и окончания инвентаризации, они указаны в распорядительном документе;

- вид операции;

- номер и дату составления заполняемого акта;

- дату конца инвентаризации.

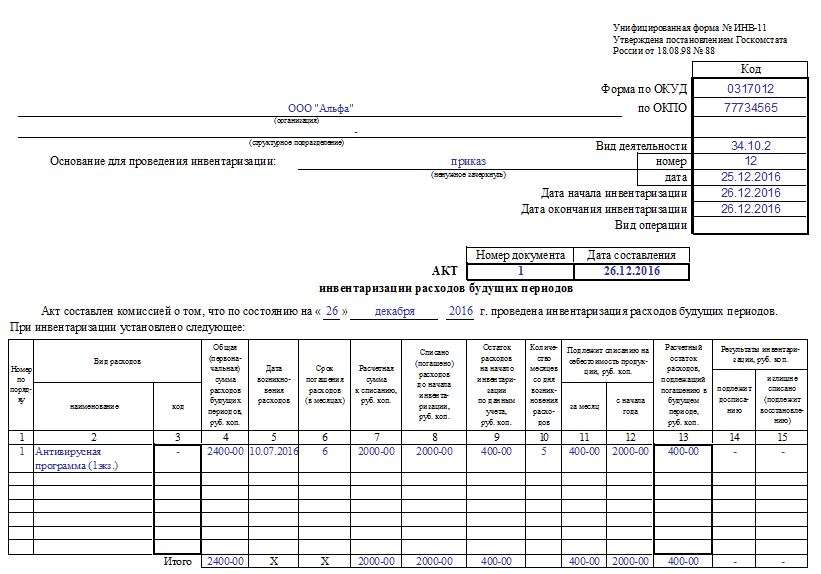

Далее начинается табличная часть. Она заполняется на основе данных счета 97 и иных документов, которые удостоверяют расходы и их списание.

Итак, в таблицу необходимо внести такие сведения, как:

- Номер по порядку.

- Название затрат.

- Код затрат, если таковой им присвоили.

- Общая сумма РБП. Заполняется на основании данных счета 97.

- Дата, когда были произведены эти расходы. При разовых расходах пишут дату, когда они возникли, при периодическом характере затрат, например, при длительных строительных работах, пишут дату, когда услуги были оказаны или работы закончены.

- Срок погашения в месяцах.

- Расчетная сумма к списанию, то есть та, которая должна считаться списанной на момент проведения инвентаризации.

- Списанная на момент инвентаризации сумма.

- Остаток расходов на момент процедуры.

- Сколько месяцев прошло со дня возникновения расходов.

- Какая сумма должна быть списана на себестоимость продукции за месяц.

- Какая сумма должна быть списана на себестоимость продукции с начала года.

- Расчетный остаток, который требуется погасить в будущем периоде.

- Какая сумма должна быть досписана.

- Какая сумма подлежит восстановлению.

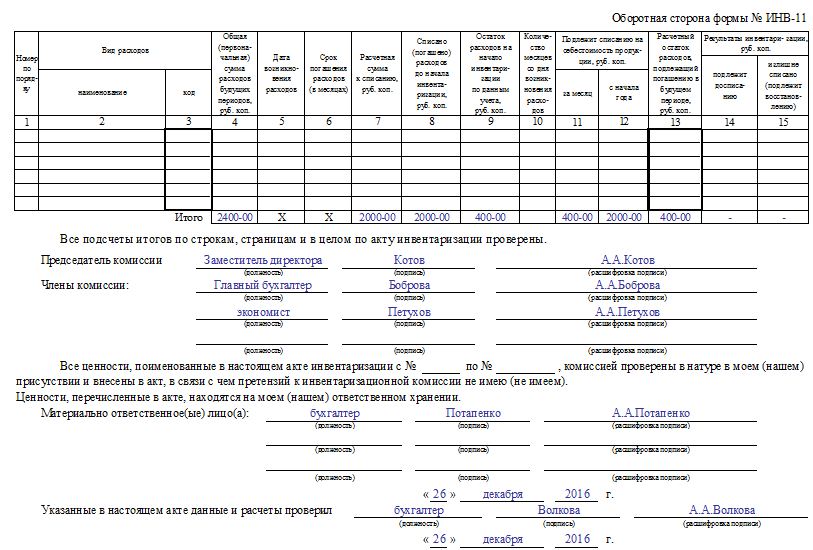

Последние две графы заполняют, если были выявлены расхождения по пунктам 9 и 13. В конце таблицы заполняют итоги (с четвертого до последнего столбца, исключая пятый и шестой).

Далее внесенные данные подтверждаются подписями членов комиссии, а затем материально ответственного лица. Оно должно удостовериться, что все заполнено правильно, и пояснить, что претензий к комиссии нет.

Последним расписывается бухгалтер, которому после заполнения передают этот акт. Специалист проверяет внесенные данные.

Акт инвентаризации расходов будущих периодов. Форма ИНВ-11 (образец заполнения)

Унифицированная форма ИНВ-11 – это унифицированный бланк акта, применяемый для отражения результатов инвентаризации расходов будущих периодов. Такая процедура проводится один раз в год в рамках ежегодной традиционной инвентаризации имущества и обязательств предприятия.

Инвентаризация расходов будущих периодов заключается в сверке данных 97 бухгалтерского счета (его оборотов) с показателями первичной документации, подтверждающей наличие затрат и их последующее последовательное отнесение в расходы. Такая сверка позволяет отследить корректность и своевременность процесса списания.

Как проводится инвентаризация расходов будущих периодов?

Процедура возлагается на членов специально создаваемой инвентаризационной комиссии, состав которой определяется распорядительным документом руководителя, например, приказом унифицированной формы ИНВ-22.

Расходы будущих периодов – это те затраты, которые не списываются сразу всей суммой в текущий момент, а относятся в расходы постепенно на протяжении длительного временного периода. Данный вид активов в бухгалтерском учете предприятия отражаются отдельно на 97 счете: оборот по дебету счета показывает общую величину расходов будущих периодов, а оборот по кредиту – их долю, уже отнесенную к расходам в текущем периоде.

При инвентаризации таких активов производится сверка оборотов по дебету и кредиту 97 счета с данными, отраженными в документах, на основании которых происходит списание затрат в состав расходов. Учетные и документальные показатели должны совпадать в случае верной организации учета расходов будущих периодов.

Рассматриваемые активы включают в себя те виды затрат, которые списываются в размере определенной части от общей величины на протяжении установленного периода (этом могут быть месяцы или годы), сюда можно отнести затраты на:

- Программное обеспечение, обладающее лицензией;

- Предстоящие строительные работы (например, расходы на материалы, переданные на стройплощадку);

- Иные виды затрат, в отношении которых нет четких инструкций в ПБУ по поводу их отнесения к расходам (например, траты на добровольное медстрахование, сертификацию).

В ходе проведения сверки заполняется акт инвентаризации по форме ИНВ-11 в количестве двух экземпляров – для бухгалтерии и членов комиссии. Допускается сразу заполнить два экземпляра идентичной информацией или же подготовить один экземпляр, после чего его размножить с помощью копировальной техники и подписать.

Данный акт подготавливается для заполнения заранее, перед началом проведения инвентаризации. Возможно, что члены комиссии подготавливают его самостоятельно, либо эта функция возлагается, например, на бухгалтерию, которая выдает подготовленный бланк комиссии для заполнения.

Современные фирмы, как правило, ведут учет с помощью специальных программ, в этом случае акт инвентаризации подготавливается с их помощью. Графы, в которые сведения вносятся на основании бухгалтерского учета, сразу заполняются, после чего подготовленный акт распечатывается для членов комиссии.

Бланк акта инвентаризации унифицированной формы ИНВ-11

Для отражения результатов проведенной сверки обычно применяется типовой бланк акта инвентаризации ИНВ-11, утвержденный Госкомстатом России еще в 1998 году (постановление №88).

Данный бланк имеет стандартную структуру для подобных инвентаризационных форм и состоит из титульной части с общими сведениями, таблицы со списком проверяемых видов активов и их отличительными признаками, а также подписей ответственных лиц и членов комиссии.

Среди членов комиссии обычно имеются работники бухгалтерии, экономического или технического отделов, представитель руководящего состава предприятия. Не допускается включать в состав комиссии материально ответственных лиц, в ведении которых находятся проверяемые активы.

Организация вправе не применять унифицированную форму, а подготовить собственный бланк акта, в котором будут отражаться сведения о расходах будущих периодах. Также можно за основу взять существующий бланк ИНВ-11 и скорректировать его под свои нужды. В этом случае в учетной политике необходимо указать, с помощью каких форм организация будет проводить инвентаризацию.

После заполнения акта ИНВ-11 один экземпляра нужно передать в бухгалтерию, работник которой проверит корректность оформления инвентаризационной формы.

Бланк ИНВ-11 включает в себя показатели, характерные для инвентаризационных описей (актов) и сличительной ведомости, то есть в случая выявления несоответствий, их не нужно переносить в сличительные ведомости. Расхождения и выводы из них показываются непосредственно в форме ИНВ-11.

Правила заполнения акта ИНВ-11

К оформлению акта инвентаризации предъявляются определенные требования:

- Обязательные подписи всех участвующих лиц;

- Не допускается наличие помарок;

- Информация должна быть внесена четко и ясно;

- По каждой странице подводятся итоги о количестве порядковых номеров и общий итог.

Образец заполнения акта инвентаризации расходов будущих периодов

В верхней части акта инвентаризации заполняются:

- сведения об организации, в которой проводится сверка документальных и учетных данных по списанию расходов будущих периодов – наименование, ОКПО, подразделение, вид основной деятельности по ОКВЭД;

- информация о документе, устанавливающем порядок проведения проверки – наименование (выбирается нужный вариант из предложенных, остальные зачеркиваются), номер и дата (переписываются с документа);

- сведения об инвентаризации – сроки проведения (даты первого и последнего дня процедуры) берутся из распорядительного документа, определяющего порядок проведения сверки ⊕ сроки проведения инвентаризации кассы в 2021;

- реквизиты акта – номер и дата (нумерация проставляется в соответствии с правилами, установленными организацией, может содержать цифровые, буквенные обозначения, а также знаки; дата соответствует фактическому дню оформления).

Для заполнения акта ИНВ-11 используются данные счета 97 – его дебетовый и кредитовый обороты. Также для сверки учетных показателей берутся данные из документов, подтверждающих наличие расходов будущих периодов и их последующее списание.

В табличную часть бланка ИНВ-11 вносятся данные из счета 97 с детализацией по их видам. В каждой отдельной строке таблицы отражаются сведения об отдельном виде расходов, подлежащему постепенному списанию и отраженному на 97 счете.

В таблице акта инвентаризации 15 граф: в графы с 1 по 9 данные вносятся на основании бухучета, с 10 по 15 – заполняются в процессе инвентаризации. При ведении бухгалтерии в специальной программе акт ИНВ-11 распечатывается для членов комиссии с заполненными первыми девятью графами. Остальные показатели члены комиссии заполняют самостоятельно.

Заполнение таблицы ИНВ-11

| Номер графы | Заполняемая информация |

| 1 | Порядковый номер строки таблицы. |

| 2 | Вид расходов, относящийся к будущим периодам (сюда можно включить не только затраты на лицензионное ПО и стройку, но и иные расходы, для которых не установлено четких правил списания, в связи с чем, по мнению бухгалтера, их можно отнести к расходам будущих периодов). Обычно, если затраты в налоговом учете списываются постепенно, то и в бухучете они также относятся в расходы на протяжении длительного периода. |

| 3 | Код вида расходов, заполняется при наличии соответствующей кодировки. |

| 4 | Размер затрат, произведенных в текущем периоде и относящихся к будущим периодам, или затрат, понесенных в предшествующих периодах и не списанных полностью в текущем. Графа заполняется на основании остатка по счету 97. |

| 5 | Дата возникновения затрат: |

По итогам таблицы подводятся итоги в последней строке.

Отраженные результаты инвентаризации расходов будущих периодов заверяются подписями членов комиссии. Также проставляются подписи материально ответственных лиц, которые, подписывая акт, подтверждают, что изложенная в нем информация соответствует действительности, никаких нареканий и претензий к представленной информации у данных лиц не имеется.

После выполнения всех необходимых манипуляций с актом инвентаризации ИНВ-11 он передается для проверки в бухгалтерию. Составлять дополнительно сличительную ведомость в случае выявления расхождений по акту не требуется, так как он включает в себя функции такой ведомости.

Сотрудник, проверивший приведенные в инвентаризационном акте данные, указывает свою должность, пишет фамилию, ставит подпись. Подобные акты должны храниться не менее 10 лет.

Пример заполнения формы ИНВ-11

Акт инвентаризации расходов будущих периодов. Первый лист (нажать для увеличения)

Акт инвентаризации расходов будущих периодов. Второй лист (нажать для увеличения)

Инвентаризация расходов будущих периодов

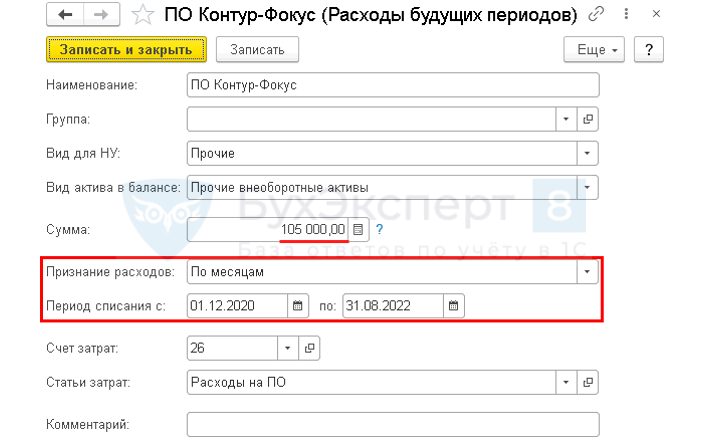

Автоматизация в 1С

Как сформировать инвентаризационную и сличительную ведомости для проведения инвентаризации нематериальных активов и расходов будущих периодов?

В 1С БП печатные формы ИНВ-1а и ИНВ-11 заполняются вне программы 1С по своим учетным данным или дорабатываются программистом 1С под свои нужды.

Если делать обработку, то заполняется только печатная форма. Но она не сохраняется в программе после закрытия бланка.

Если делать документ, то сохраняется вся история инвентаризации!

Каждый подбор, каждая инвентаризация, можно в любой момент и распечатать снова и использовать для аналитики проведенных инвентаризаций, по которым можно выводить и реестры и отчеты в Универсальном отчете . Полноценные документы – это лучше внешних обработок и отчетов! И теперь они у вас есть

Порядок проведения

При инвентаризации РБП проверьте:

- сумму по счету 97 Расходы будущих периодов;

- правомерность отнесения сумм на расходы;

- срок списания расходов;

- наличие документов, подтверждающих расходы;

- соответствие порядка списания расходов, методике, утвержденной Учетной политикой по БУ (п. 3.35 Методических указаний, утв. Приказом Минфина РФ от 13.06.1995 N 49).

Порядок оформления

За основу можно взять форму N ИНВ-11, утв. Постановлением Госкомстата от 18.08.1998 N 88.

Реквизиты бланка можно дополнить или сократить. Главное, чтобы были обязательные реквизиты первички из ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Настройки от БухЭксперт8

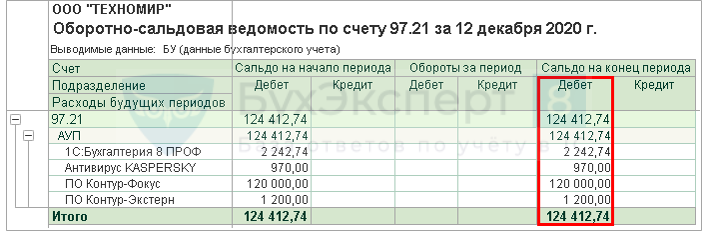

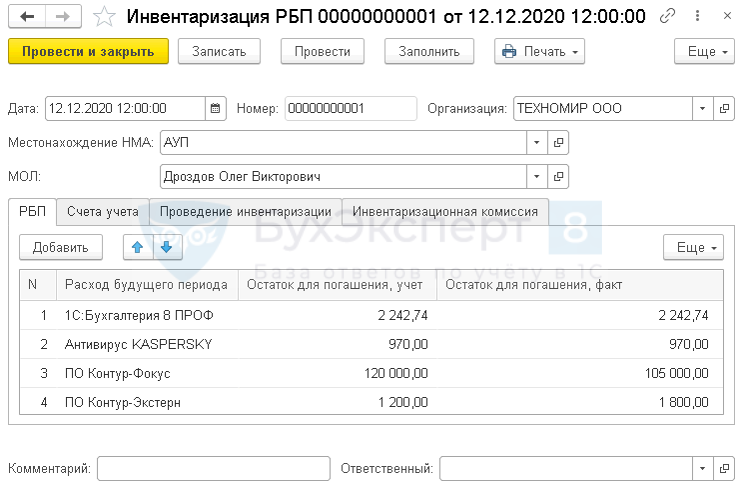

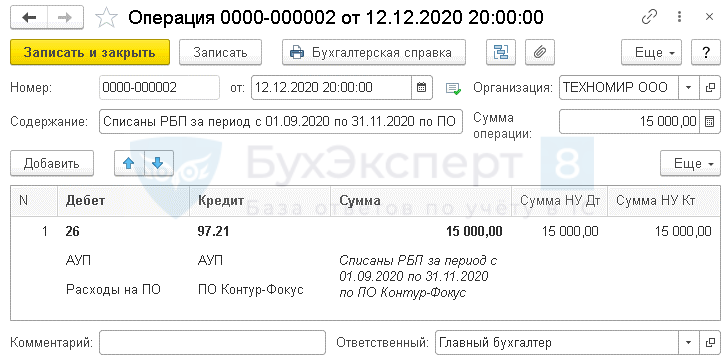

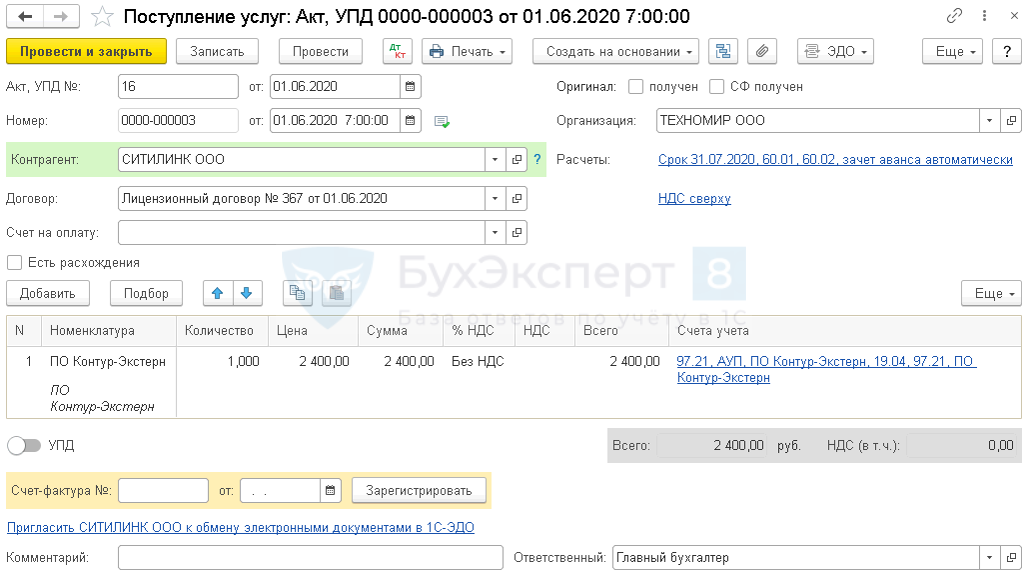

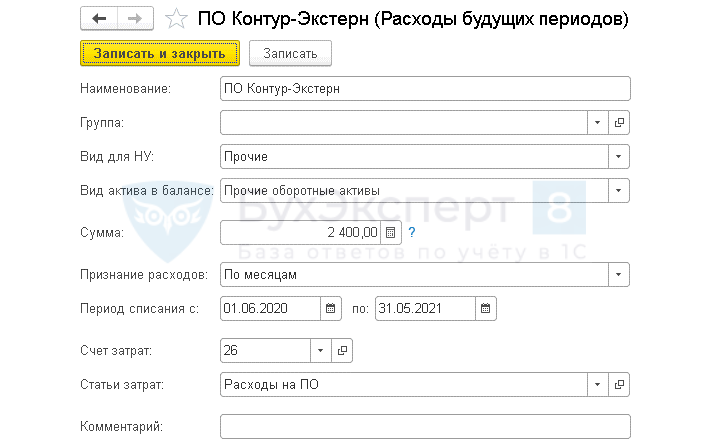

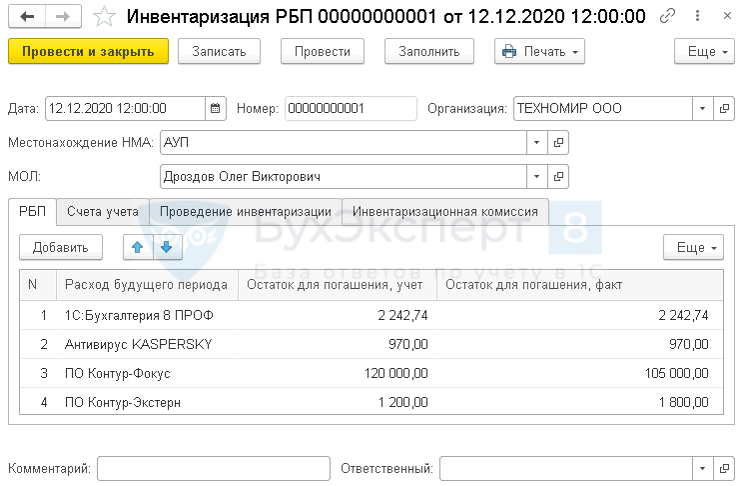

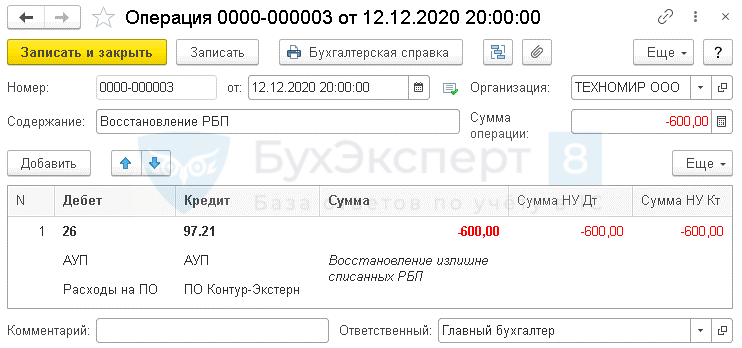

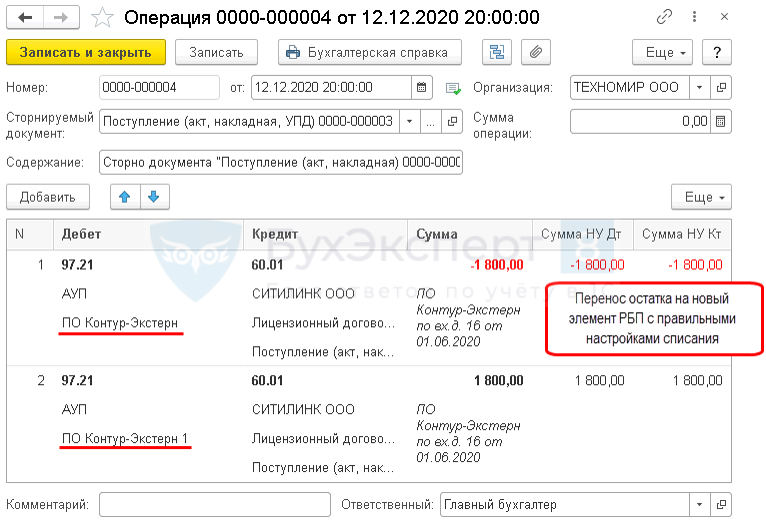

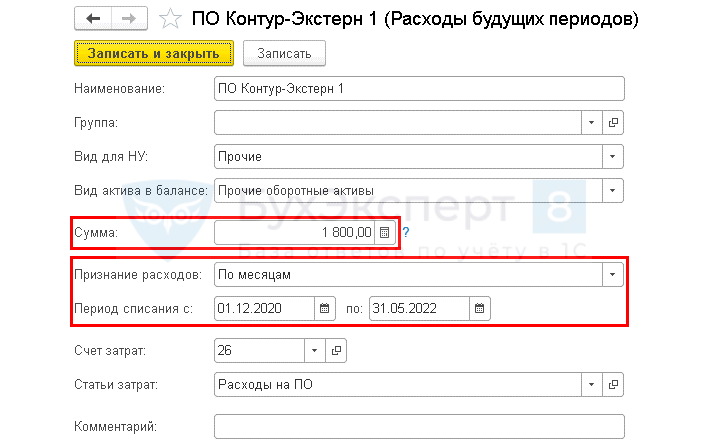

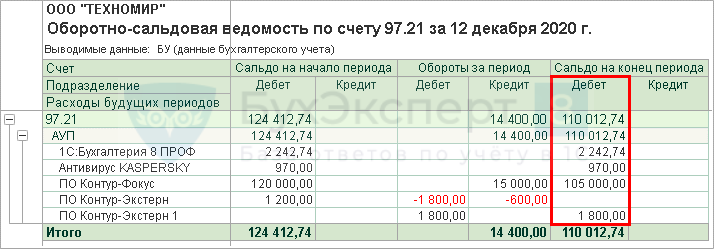

12 декабря проведена инвентаризация РБП. По результатам инвентаризации:

- выявлен опоздавший акт на 120 000 руб. на право использования программы;

- указан неверный срок списания, в результате РБП было списано на 600 руб. больше.

Покупки – Поступление (акты, накладные, УПД)

Карточка РБП

Отчеты – Оборотно-сальдовая ведомость по счету 97.21

Покупки – Инвентаризация РБП – вкладка РБП

Операции – Операции, введенные вручную

Покупки – Поступление (акты, накладные, УПД)

Карточка РБП

Расчет по инвентаризации РБП

Покупки – Инвентаризация РБП – вкладка РБП

Операции – Операции, введенные вручную

Карточка РБП

Отчеты – Оборотно-сальдовая ведомость по счету 97.21

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Какие затраты могут учитываться в составе расходов будущих периодов?.

- Списание расходов будущих периодов (ПО).

- Списание расходов будущих периодов по досрочно расторгнутому договору ОСАГО в связи с продажей автомобиляБухгалтерия предприятия (базовая), редакция 3.0 (3.0.78.68) 27.03.2020 г. был заключен.

- Нет списания расходов будущих периодов при закрытии месяца в 1СДобрый день! Версия программы 1. С Бухгалтерия8,3 Проф. Оприходовала Неисключительные.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | ИНВЕНТАРИЗАЦИЯ / НЕМАТЕРИАЛЬНЫЕ АКТИВЫ |

| Объекты / Виды начислений: | |

| Последнее изменение: | 28.07.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[28.07.2021 запись] Все изменения по НДС с июля 2021

Счет-фактура и УПД с 01.07.2021 — образец

Прослеживаемость товаров в 2021 году в 1С

[21.07.2021 запись] Осторожно! Ошибки в зарплатной отчетности за 1 полугодие 2021 — как проверить свою отчетность

Спасибо за семинар по НДС, хотя были охвачены и многие другие вопросы. Новое для себя услышала, ответы на текущие вопросы получила, подстраховалась от будущих ошибок, связанных с применением ККТ . Материал дается «человеческим» языком, с позиции «как надо» и «как можно», без лишней теории, со ссылкой на норматив. Время однозначно потрачено не зря. Как сказал мне один аудитор: «У меня нет времени на постоянный мониторинг новых законов, поэтому подписан на Профбух». И я с ним полностью согласна.

Инвентаризируем доходы и расходы будущих периодов

Объекты инвентаризации

В ходе инвентаризации комиссия определяет правильность и достоверность раскрытия учетной информации о доходах и расходах будущих периодов, т. е. о

расходах (доходах), понесенных (полученных) в текущем отчетном периоде, но подлежащих отнесению в состав расходов (доходов) следующих отчетных периодов

В Инструкции № 291 к расходам будущих периодов отнесены:

— авансовая оплата арендных платежей;

— оплата страхового полиса;

— расходы на подписку на газеты, журналы, периодические и справочные издания;

— подготовительные расходы в сезонных отраслях промышленности;

— расходы, связанные с освоением новых производств и агрегатов, и т. д.

Не упомянуты в Инструкции № 291, но являются «будущими» расходами по сути:

— расходы на авансовую оплату обучения работника;

— оплата стоимости доменного имени;

— расходы на обслуживание компьютерной программы (если работы оплачены наперед);

— другие расходы на оплату работ (услуг), осуществление или предоставление которых происходит на протяжении нескольких последующих периодов.

Учет расходов будущих периодов ведут на счете 39 «Расходы будущих периодов».

Подробнее об учете расходов будущих периодов читайте в «Налоги и бухгалтерский учет», 2017, № 17, с. 16.

Доходами будущих периодов в соответствии с Инструкцией № 291 считаются:

— полученные авансовые платежи за сданные в аренду ОС и прочие необоротные активы;

— полученная оплата стоимости подписки на газеты, журналы, периодические и справочные издания;

— выручка от продажи билетов транспортных и театрально-зрелищных предприятий;

— абонплата за пользование средствами связи и т. д.

Учет таких «будущих» доходов ведут с использованием счета 69 «Доходы будущих периодов».

Обратите внимание! Приведенные выше списки расходов и доходов будущих периодов вовсе не исчерпывающие. Вы можете дополнить их любыми расходами, которые уже осуществили, но вынуждены «придержать на время», и доходами, которые уже получены, но пока не могут быть отражены на счетах доходов.

Процедура инвентаризации «будущих» доходов и расходов

Хотя необходимость проведения инвентаризации «будущих» доходов и расходов прямо предусмотрена Положением № 879, однако порядок ее проведения здесь не описан вообще. Поэтому нам ничего другого не остается, как дать свои рекомендации на этот счет.

Итак, в ходе инвентаризации инвентаризационная (рабочая инвентаризационная) комиссия:

— изучает первичные документы, на основании которых сформированы показатели счетов 39 и 69;

— проверяет реальность сумм расходов и доходов будущих периодов, зачисленных на баланс предприятия;

— проверяет правильность списания расходов и доходов будущих периодов в состав соответственно расходов и доходов отчетного периода;

— выявляет расхождения между фактическими суммами расходов и доходов будущих периодов и их суммами по данным бухгалтерского учета.

Оформляем результаты инвентаризации

Результаты инвентаризации доходов и расходов будущих периодов рабочая инвентаризационная комиссия оформляет соответствующим актом инвентаризации.

В акте инвентаризации указывают установленную в результате инвентаризации сумму расходов/доходов будущих периодов, а также соответствующие суммы по данным бухгалтерского учета (п.п. 8.6 разд. III Положения № 879).

Если фактические и учетные суммы отличаются друг от друга, тогда рассчитывают сумму доходов (расходов), подлежащую списанию (доначислению)

При этом, если речь идет о данных инвентаризации расходов будущих периодов, то здесь можно воспользоваться уже утвержденной постановлением № 241 формой Акта инвентаризации расходов будущих периодов (форма № инв-11).

Что же касается результатов инвентаризации доходов будущих периодов, то тут нам повезло меньше: об отдельной форме акта для них законодатель не побеспокоился. Как быть в таком случае? Выхода два:

— воспользоваться формой Акта инвентаризации расчетов с дебиторами и кредиторами, утвержденной приказом № 572. Ведь именно в нем Минфин предписывает отражать результаты инвентаризации доходов и расходов будущих периодов бюджетникам. Однако, на наш взгляд, указанная форма для этих целей не слишком удобна, поэтому рекомендуем поступить иначе:

— разработать форму Акта инвентаризации доходов будущих периодов самостоятельно. При этом за основу можно взять Акт инвентаризации по форме № инв-11, естественно, заменив «расходные» графы этого бланка на соответствующие «доходные».

Как заполнить Акт инвентаризации расходов будущих периодов по форме № инв-11, мы показывали в «Налоги и бухгалтерский учет», 2015, № 93, с. 67.

Акт инвентаризации — правильный образец в 2021 году

Акт инвентаризации – один из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

Файлы для скачивания:

- Документ

- Как составляется акт инвентаризации

- Скачать акт инвентаризации в 2021 году

- Кем утверждается, где регистрируется

- Условие проведения: обязательное и инициативное

- Контроль

Документ

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

- Тело акта. В нем содержатся данные о членах комиссии, непосредственно учтенных объектах, сроках.

- Заключительная часть. В ней указаны подписи каждого из членов комиссии с расшифровкой и указанием занимаемых должностей.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

Скачать акт инвентаризации в 2021 году

- Бланк формы ИНВ-1

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

- Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

- Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

- Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

- Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

- Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

- Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

- Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

- Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

- Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

- Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

- Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

- Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

- Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Условие проведения: обязательное и инициативное

Регламент проведения определяется самим хозяйствующим субъектом, за исключением случаев, когда проведение такой проверки является обязательным. Случаи проведения обязательной проверки приводятся, например, в п. 27 Приказа Минфина № 34н.

Так, в обязательном порядке состав и стоимость активов и задолженностей компании следует проверить:

- перед началом подготовки годовой бухгалтерской отчетности;

- в случаях хищения или порчи имущества, подозрений на злоупотребления;

- при смене материально-ответственного лица (далее — МОЛ);

- при реорганизации или ликвидации организации;

- в случае стихийных бедствий (пожар, наводнение и другие случаи форс-мажора) и т.д.

Для подтверждения сохранности имущества, а также для сверки фактического наличия с данными, отраженными в учете, руководство организации может в любой момент инициировать проведение мониторинга в интересах собственника.

Особенно актуально это для производственных и торговых компаний, случаи хищения на которых, к сожалению, не редки.

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Начинать такую проверку можно строго до срыва печатей с помещения, где проводился первичный учёт ресурсов.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Акт инвентаризации – образец, бланк 2021 года

![]()

За каждой организацией может числиться различное имущество, наличие и состояние которого периодически следует проверять. Именно этот процесс и называется инвентаризацией. Для этого ответственные сотрудники сверяют данные бухгалтерских документов и фактическое наличие. Именно инвентаризация позволяет контролировать использование и расход материальных ценностей и основных средств.

Когда составляется акт инвентаризации

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.

По сути, этот документ официально подтверждает, какие ценности, находящиеся на балансе организации, имеются в наличии. Проверке подвергаются все активы организации. Ведь только так можно узнать, соответствуют ли отчетные документы действительности. Существуют ситуации, при которых проверка должна проводиться в обязательном порядке. Например, ее необходимо проводить перед подготовкой отчета в конце года. Также закон обязывает делать инвентаризацию при реорганизации или полной ликвидации фирмы. Эти действия выполняются и в тех случаях, когда на должность директора или материально ответственного работника приходят новые сотрудники.

Кроме этого, акт составляется и в таких ситуациях:

- Компания сдает или продает имущество;

- Имеются подозрения в краже и порче имущества;

- После пожаров, катаклизмов и других форс-мажоров;

- В любых ситуациях, когда руководитель компании посчитает нужным провести проверку.

Условия проведения инвентаризации в 2021 году

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.

Далее комиссия приступает непосредственно к проверке. Она включает в себя различные действия: проведение замеров, подсчетов, взвешиваний. Проверяющие убеждаются, что имущество фактически находится на своем месте. Вся информация вносится в акт, который затем сопоставляется с отчетами бухгалтерского отдела. При несложных подсчетах можно выявить, имеются ли расхождения. При их наличии ответственные сотрудники выясняют причины.

Последней ступенью проверки является правильная фиксация ее результатов. Если были обнаружены недостачи и расхождения, начинается расследование по выявлению виновных. Как правило, таковыми и являются лица, отвечающие за данное имущество. Ответственным сотрудникам грозит административное наказание.

(Видео: «Порядок проведения инвентаризации, учет излишков и недостач»)

Объекты, подлежащие проверке

Инвентаризации подвергается все имущество, которое находится на балансе организации:

- финансовые вложения;

- основные средства;

- нематериальные активы;

- сырье и готовые изделия;

- запасы, предназначенные для производства;

- различные финансовые активы;

- деньги, как наличные, так и безналичные.

Также проверяются и финансовые обязательства, лежащие на организации. Это могут быть кредиты, задолженности, займы и др. Естественно, это все должно сопровождаться соответствующими договорами, которые и позволяют произвести правильную инвентаризацию.

Также проверяются и финансовые обязательства, лежащие на организации. Это могут быть кредиты, задолженности, займы и др. Естественно, это все должно сопровождаться соответствующими договорами, которые и позволяют произвести правильную инвентаризацию.

Бывают ситуации, когда проверка выполняется по какому-то конкретному подразделению. Однако максимальных усилий потребует сплошная инвентаризация, которая обычно проводится в конце года. Ее данные используются при формировании годовых отчетов. Именно такая проверка объединяет абсолютно все, что может находиться на балансе компании.

Полная инвентаризация позволяет не только определить фактическое наличие имущества, но и проверить, насколько правильно оно отображается в бухгалтерских документах. Кроме этого, комиссия убеждается в правильности использования оборудования и хранении сырья, проверяет, насколько правильно относятся к имуществу. При необходимости указываются определенные замечания.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок проведения инвентаризации в РФ

Перед началом инвентаризации, которая будет проводиться в преддверии годовой отчетности, необходимо позаботиться о правильном оформлении всех необходимых документов. Так, условно выполнение проверки можно разделить на этапы:

- Издание приказа. Управленец должен создать письменный документ, который и станет основанием для проверки. Для этого используется унифицированный бланк. Здесь подробно указывается информация о проверяющих, имуществе, сроки проверки. Указывается и дата, до которой комиссия обязана произвести все действия, связанные с инвентаризацией.

- Обычно в комиссию входят сотрудники бухгалтерии, управляющие отдельными подразделениями, технологи, экономисты. Также это могут быть и другие специалисты. Как правило, старшим назначается руководитель подразделения. К проверяющим обязательно присоединяется материально ответственный сотрудник.

- Перед проверкой ответственный работник дает расписку, которая будет свидетельствовать о том, что все приходные и расходные документы, оформляемые на протяжении определенного периода, правильно составлены и сданы в бухгалтерский отдел. Также в расписке говорится, что списание материалов проводилось по закону.

- Также выполняется проверка всех измерительных приборов, которые будут использоваться. Определяются остатки, которые числятся в бухгалтерии. Специалисты фиксируют имеющуюся документацию до начала проверки.

- Сама проверка состоит из взвешиваний, пересчетов, замеров. Когда проверяющие делают перерыв, это имущество должно оставаться под охраной или под замком.

- Оформление сличительных ведомостей. Это позволяет выявить несоответствие. После инвентаризации составляется протокол, куда вносятся выводы комиссии.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

Скачать акт инвентаризации в 2021 году

- Бланк формы ИНВ-1

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

- Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

- Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

- Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

- Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

- Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

- Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

- Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

- Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

- Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

- Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

- Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

- Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

- Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Таблица форм инвентаризации

Чтобы быстро сообразить, в каких обстоятельствах какая форма необходима, можно воспользоваться соответствующей таблицей:

Если допущена ошибка

Законодательство обязывает заполнять данные документы без помарок. Также здесь не должно быть так называемых подчисток. Однако в том случае, если ошибка все-таки обнаружена, ее можно зачеркнуть, и сверху внести правильную информацию. При этом исправления должны быть подтверждены подписями всех членов проверяющей группы, а также лицом, которое несет за данное имущество материальную ответственность. Если его подписи не будет возле исправления, оно будет признано недействительным.

Однако практика показывает, сегодня многие организации для заполнения подобных бланков используют технические средства. Естественно, при обнаружении ошибки ее можно просто удалить, и сделать новую запись.