Как втб24 навязывает страховку кредита

Как вернуть страховку по кредиту в ВТБ банке

По ряду предложений от ВТБ банка предусматривается оформление дополнительных соглашений. Связаны они со страхованием ответственности клиента в процессе исполнения им кредитных обязательств. Таким образом банк минимизирует кредитные риски, а клиент получает дополнительную долю уверенности.

Команда Бробанк.ру разобралась в нюансах и готова рассказать о них вам.

Минусом для клиента здесь является платный характер данной услуги. Страхование жизни обходится потенциальным соискателям достаточно дорого, поэтому на первых стадиях оформления часто возникают спорные ситуации. По общим правилам допускается возврат страховой премии или ее части. Но это возможно только при определенных обстоятельствах.

Для чего оформляется страховка

Простой, но эффективный механизм. Его суть практически ничем не отличается от страхования во всех остальных сферах. При оформлении кредитного соглашения, банк предлагает оформить страховой полис, который поможет заемщику с исполнением обязательств при наступлении неблагоприятных обстоятельств. Стандартный ипотечный кредит, помимо страхования ответственности, предполагает и оформление полиса на ипотечную недвижимость.

Такими неблагоприятными обстоятельствами признаются чаще всего: потеря работы; проблемы со здоровьем; смерть заемщика. Это минимальный перечень страховых случаев, при наступлении которых страховщик (страховая компания) возмещает банку все убытки. В данном случае речь идет о полном погашении задолженности.

Большинство клиентов не понимают или не до конца понимают этот механизм, поэтому расценивают предложение банка, как типичный маркетинговый ход. Но лишь единицы понимают значимость этой услуги: при наступлении нетрудоспособности, страховая компания будет обязана произвести все расчеты с кредитной организацией. Стандартные этапы процесса выплаты возмещения:

- Наступление страхового случая — список указывается в полисе.

- Извещение кредитора о наступлении страхового случая.

- Передача кредитной организацией данных в страховую компанию.

- Погашение страховщиком оставшейся суммы задолженности.

Следовательно, сам заемщик в данном процессе практически не участвует. Если речь идёт о потере трудоспособности, то в банк будет необходимо предоставить подтверждающие документы.

Большинство клиентов не понимают или не до конца понимают этот механизм, поэтому расценивают предложение банка, как типичный маркетинговый ход. Но лишь единицы понимают значимость этой услуги: при наступлении нетрудоспособности, страховая компания будет обязана произвести все расчеты с кредитной организацией

Большинство клиентов не понимают или не до конца понимают этот механизм, поэтому расценивают предложение банка, как типичный маркетинговый ход. Но лишь единицы понимают значимость этой услуги: при наступлении нетрудоспособности, страховая компания будет обязана произвести все расчеты с кредитной организацией

В случае смерти заемщика всеми организационными мероприятиями по получению возмещения кредитная организация занимается самостоятельно. То есть потребность в оформлении страховки должны испытывать в первую очередь заемщики. Несмотря на то, что расходы на ее оформление часто бывают достаточно ощутимыми.

Как оформляется страховка при заключении кредитного договора

Страхование кредита в ВТБ — обязательная процедура по большинству кредитных программ. Данное условие прописывается в описании к программе. При этом заемщику не всегда нужно оплачивать полис отдельно. Предусматриваются следующие формы:

- Цена за страховку добавляется к процентной ставке.

- В случае отказа от страхования, банк увеличивает процентную ставку.

- Страховка оплачивается частями — после заключения кредитного соглашения.

Эти варианты предлагаются заемщику после одобрения его заявки. Важно знать, что оформление страхования не является обязательной опцией по части профильного законодательства. Нет ни одного законодательного акта, который бы обязывал граждан оформлять полисы страхования при получении банковских кредитов. Поэтому подобные требования кредитных организаций следует расценивать, как навязывание услуг или прямое нарушение сразу нескольких законодательных норм.

Оформляется полис без участия заемщика — ему достаточно принять одно из решений, и поставить личную подпись. Оплата страховой премии производится заемщиком по правилам, указанным в основном (кредитном) договоре. По общему правилу любой кредит под залог недвижимости также предполагает оформление дополнительного страхового полиса.

Возврат страховки по кредиту в банке ВТБ — основные правила

Страховка не должна рассматриваться потенциальными клиентами, как повод для дополнительных трат. Оказавшись в сложном положении, человек рассчитывает на то, что все его обязательства перед кредитной организаций автоматически переходят страховщику.

Для лучшего понимания данного процесса, необходимо знать о принципе действия любого страхового полиса. Страхование ответственности заемщика ничем не отличается от прочих видов страхования

Для лучшего понимания данного процесса, необходимо знать о принципе действия любого страхового полиса. Страхование ответственности заемщика ничем не отличается от прочих видов страхования

Вернуть деньги за страховку получится только в одном случае — при досрочном погашении обязательств. Другого варианта действий — нет. Крайне важно, чтобы соблюдалась следующая последовательность:

- Оформление кредита (страховки).

- Погашение обязательств — раньше срока и без наступления страхового случая.

- Заявление на возврат — в адрес страховщика.

- Расчеты суммы.

- Получение части страховой премии.

Для лучшего понимания данного процесса, необходимо знать о принципе действия любого страхового полиса. Страхование ответственности заемщика ничем не отличается от прочих видов страхования. Здесь действуют те же самые нормы и принципы, поэтому возврат страховки чаще оказывается невозможным, чем наоборот. При этом право на досрочное погашение кредита никак не может ограничиваться банками. Оно гарантировано законодательством.

Правило 1 — обязательное продление полиса

По большинству кредитных соглашений полис оформляется на 1 год. Далее клиент или банк проводят его пролонгацию. В итоге, полис должен действовать в течение всего срока действия кредитного соглашения. Сумма страховки по кредитам в банке ВТБ зависит от суммы кредитного соглашения. Для большей эффективности рекомендуется применять специальный калькулятор кредита, помогающий вычислить точные суммы и сроки погашения задолженности.

Следовательно, ежегодно или чаще, клиент должен вносить сумму на продление договора страхования. Банку необходимо, чтобы полис был действующим до полного исполнения обязательств. Поэтому в договоре заранее прописывается правило — при нарушении требования о пролонгации страхового полиса, кредитная организация получает основания на расторжение договора с клиентом, а также право требования досрочного погашения совокупной задолженности.

Правило 2 — правильный расчет соотношения суммы и сроков

Страховая премия — та сумма, которую заемщик вносит в качестве платы за полис, рассчитана на определенный срок действия. К примеру, годовая стоимость полиса составляет 6000 рублей. Значит без наступления страхового случая эти деньги будут “осваиваться” страховщиком из расчета — 500 рублей за 1 месяц.

Если заемщик получает кредитную сумму на 1 год, то уплаченная им же страховая премия ежемесячно будет уменьшаться в своем размере. При погашении задолженности через 2 месяца, сумма возврата составит 5000 рублей (6000 — 500 х 2). Получается, что 100 рублей ушла в пользу компании за время, в течение которого действовал страховой полис. Остальная часть премии возвращается заемщику, так как необходимость в наличии полиса отпала.

При попытке возврата страховки крайне важно обращать внимание на сроки. Ошибочно поступают те заемщики, которые обращаются за возвратом страховой премии в конце срока действия полиса. В этом случае сумма будет крайне незначительной.

Правило 3 — комиссия

Возврат страховки прямо предполагает досрочное прекращение страхового соглашения. Такие моменты предусматриваются заранее, поэтому заемщику в большинстве случае придется уплатить комиссию. На примере стоимости полиса в 6000 рублей, расчет производится следующим образом:

- Подача заявления — через 2 месяца после оформления кредита.

- Расчет суммы — использованный срок + комиссия в оговоренном размере.

- Выдача клиенту рассчитанной суммы — 6000 — 500 х 2 — 2%.

По вышеописанному примеру заемщик получает 5000 рублей при досрочном погашении задолженности. Из этой суммы компания-страховщик вычитает и 2% — за досрочное прекращение страхового полиса. То есть 100 рублей комиссии уйдут в пользу компании, а 4900 рублей — получает страхователь (заемщик).

На практике цифры могут быть разными. Многое зависит от размера и вида кредита. Алгоритм расчета при этом всегда остается одинаковым, — как описано в приведенном примере. При досрочном погашении задолженности можно и нужно обращаться за возвратом части страховой премии, и это право входит в список неотъемлемых преференций каждого заемщика.

Как отказаться от страховки без досрочного погашения задолженности

Некоторые заемщики ошибочно полагают, что оформив кредит, они смогут отказаться от полиса страхования, чтобы не нести лишних затрат. Теоретически это возможно. Но: во-первых, компания-страховщик направит запрос в банк о состоянии кредитного договора, во-вторых, банк воспользуется своим правом и потребует досрочного возврата всей суммы задолженности.

Следовательно, такой вариант исключается. Кредитные организации контролируют соблюдение заемщиком данного правила, ежегодно (или чаще) взаимодействуя со страховыми компаниями. Если клиент не оформляет пролонгацию страхового договора, банк налагает санкции, предусмотренные кредитным соглашением.

Некоторые заемщики ошибочно полагают, что оформив кредит, они смогут отказаться от полиса страхования, чтобы не нести лишних затрат. Теоретически это возможно

Некоторые заемщики ошибочно полагают, что оформив кредит, они смогут отказаться от полиса страхования, чтобы не нести лишних затрат. Теоретически это возможно

Вариантов отказа от страховки без полного погашения задолженности — нет, только если банк не решит отменить данную опцию самостоятельно.

Оформление кредита без страховки в ВТБ банке

Дополнительные траты в плюс к кредитной нагрузке не интересны заемщикам. Поэтому последние совершенно логично стараются их избежать. Следует знать, что кредитные организации не имеют права навязывать оформление страховки — потребительским законодательством запрещается требовать оформление побочной услуги для получения основной.

Но в этой законодательной норме есть достаточно значительная лазейка. Если клиент отказывается оформлять полис страхования по кредиту, то банк без объяснения причин отказывает в заключении кредитного соглашения. В итоге соискатель остается без запланированной к получению суммы.

Если клиент отказывается оформлять полис страхования по кредиту, то банк без объяснения причин отказывает в заключении кредитного соглашения

Если клиент отказывается оформлять полис страхования по кредиту, то банк без объяснения причин отказывает в заключении кредитного соглашения

Хорошим альтернативным вариантом является согласие на повышение процентной ставки. Так не придется заниматься оформлением страхового полиса, но общие расходы будут более значительными. В этом же случае клиент лишается всякой дополнительной защиты.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 8

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Банк ВТБ навязывает страховку при оформлении кредита

Как правило, при подписании кредитного договора заемщики получают предложение оформить страховой полис на задолженность. Несмотря на то, что эта услуга не является обязательной в большинстве случаев, заемщики соглашаются. В результате они погашают свои потребительские займы раньше установленного срока и задаются вопросом, как произвести возврат денежных средств.

- 1 Обязательные и необязательные страховки по кредиту

- 2 Обязательно ли оформлять страховку

- 3 Отказ от страхования в ВТБ

- 3.1 Пошаговая инструкция

- 3.2 Образец заявления на отказ от страховки

- 3.3 Как отказаться от страховки по кредиту в ВТБ

- 3.4 Как отказаться от страховки после получения кредита

- 3.5 Можно ли отказаться от страховки по кредиту, если он еще не оформлен

- 3.6 Как отказаться от незаконно оформленной страховки

- 3.7 Доступные пути отказа от страховки

- 4 Нюансы и последствия отказа от страховки по кредиту

- 5 Возврат страховки по кредиту ВТБ

- 5.1 Способы и порядок возврата

- 5.2 В каких случаях можно вернуть страховку

- 5.3 Как вернуть деньги за страховку по навязанному кредиту в банке ВТБ

- 6 Законодательная база

- 6.1 Закон о страховании

- 7 Что делать, если пришел отказ в возврате страхования жизни

- 7.1 Документы для обращения в суд

- 8 Особенности возврата средств, внесённых по страховке

- 9 Досрочное погашение и возврат страховки

Обязательные и необязательные страховки по кредиту

Оформив займ, человек обязан выплачивать его. Если он умирает, кредитные обязательства передаются его родственникам. Если же заемщик теряет трудоспособность по причине травмы, болезни или потери работы, делать платежи по займу становится крайне трудно. Как результат, появляются долги перед ВТБ и испорченная кредитная история.

Однако всех этих проблем вполне можно избежать. Для этого нужно оформить страховой полис на свой займ. Срок действия полиса приравнивается к сроку действия по ипотеке.

Отказ от страхования по потребительскому кредиту в ВТБ никак не влияет ни на решение банка о выдаче суммы в долг, ни на процентную ставку.

Обязательно ли оформлять страховку

Обязательным является только страхование ипотеки. В этом случае требование обусловлено законодательством РФ. Для потребительского займа, например автокредита, оформление страхования не является обязательным.

Страховка выгодна как для страхователя, так и для банка. Обе стороны получают гарантию того, что платежи по кредиту будут внесены в любом случае.

Отказ от страхования в ВТБ

Отказ от страхования возможен и в банке ВТБ на момент заключения оформления займа.

Стоит очень внимательно изучить условия сделки с СК. Если в пунктах договора сказано о том, что вы можете отказаться от полиса, но при этом внесенные средства не будут возвращены, то вернуть деньги в большинстве случаев уже не получится. Конечно же, вы можете обратиться с иском, но поверьте, даже это не даст вам полной гарантии возврата денежных средств.

Пошаговая инструкция

Пошаговая инструкция на отказ от полиса следующая:

- Самый первый шаг – изучение всех пунктов заключенного договора. Убедитесь, что вам действительно доступен возврат.

- Далее нужно обратиться с письменным заявлением на расторжение и возврат суммы в страховую компанию. Это заявление нужно составить и заверить в двух экземплярах. Обязательно укажите свои паспортные данные, реквизиты банка ВТБ, номер договора и реквизиты вашего банковского счета, на который вы бы хотели вернуть средства.

- Деньги будут возвращены в течение 15 дней.

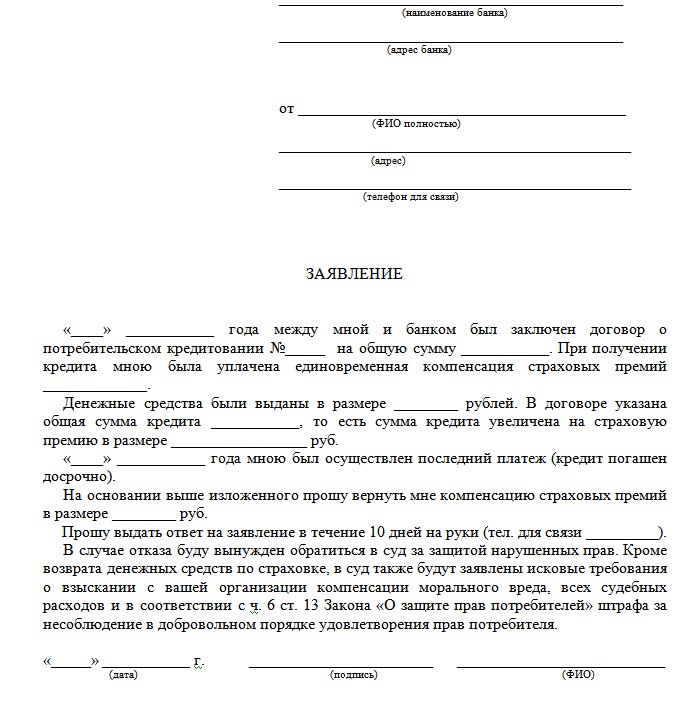

Образец заявления на отказ от страховки

Образец показан на картинке:

Как отказаться от страховки по кредиту в ВТБ

Если вы приняли решение оформить потребительский кредит в ВТБ, необходимо помнить о некоторых нюансах. Во-первых, не стоит сразу отказываться или, наоборот, соглашаться на оформление страхования – для начала внимательно изучите все условия договора.

Далее обязательно уточните у сотрудников ВТБ о списке СК, где вы сможете оформить полис в случае соглашения.

Как отказаться от страховки после получения кредита

Для этого обратитесь в ВТБ Страхование с просьбой возврата. Написать заявление можно не позднее 15 суток.

Можно ли отказаться от страховки по кредиту, если он еще не оформлен

Если кредит еще не оформлен – отказаться от страхования проще всего, так как по факту вы еще ничего не подписали. Все, что нужно сделать – дать свой отказ на предложение сотрудника банка при заключении кредитного договора.

Как отказаться от незаконно оформленной страховки

Отказ от возврата страховки является основанием обратиться в суд для заемщика. Однако шансы на выигрышное дело крайне малы.

Даже в случае выигрыша у вас не будет полной гарантии, что средства будут возвращены.

Доступные пути отказа от страховки

При желании заемщика отказаться от страхования в какой-либо организации, ему скорее всего будут предложены два пути:

- Первый путь – не отказываться от страхования, но при этом процентная ставка на кредит будет немного снижена.

- Второй путь – отказ, но при этом процентная ставка подымется.

Нюансы и последствия отказа от страховки по кредиту

Очень часто специалисты финансовых организаций навязывают полис своим клиентам, ссылаясь на то, что банк передумает выдавать кредит. Риск потери кредита пугает клиентов, и они соглашаются на страховку.

Если вы являетесь финансово ответственным и платежеспособным человеком, то банк не захочет упускать такого заемщика и, скорее всего, выдаст вам кредит. Единственное – процентная ставка по платежам может быть более высокой.

Возврат страховки по кредиту ВТБ

Одним из преимуществ ВТБ является возможность вернуть денежные средства по страховке. Специалисты организации дадут вам отказ только в том случае, если возврат не был предусмотрен договором.

Способы и порядок возврата

Порядок возврата следующий:

- Изучение договора с целью удостовериться, что возврат страховки доступен.

- Отправка заявления страховщику с просьбой вернуть денежные средства.

- Получение денег.

При получении положительного ответа на возврат вам необходимо предоставить страховщику реквизит для получения выплат. Для этого вы можете создать новый счет в банке ВТБ или использовать уже существующие дебетовые карты.

Второй способ – получить деньги наличными. Он более экономный, так как за обслуживание счета в ВТБ может взиматься комиссионный сбор.

В каких случаях можно вернуть страховку

Можно сделать возврат, только если это предусмотрено пунктами заключенного договора. В противном случае ни о каком возврате не может быть и речи – по закону СК будет иметь право ничего не выплачивать.

Как вернуть деньги за страховку по навязанному кредиту в банке ВТБ

Чтобы вернуть деньги по навязанному кредиту в банке ВТБ, вам необходимо написать заявление с просьбой возврата денежных средств. Как правило, финансовые организации соглашаются сделать это, если, опять-таки, это было предусмотрено договором.

Законодательная база

По закону страховка обязательна лишь в случае залогового имущества, для любого другого вида кредитования страхование является добровольным решением каждого заемщика (согласно статье 958 РФ).

Закон о страховании

Еще буквально несколько лет назад, заключив кредитный договор и оформив полис, человек не мог вернуть деньги за страховку. Любые действия заемщика отклонялись категорически.

Однако 1 июня 2016 года Центробанком России было сделано заявление о том, что отныне любой человек может отказаться от полиса в течение пяти дней после покупки.

По сей день законный возврат происходит довольно быстро. Заявитель получает свои деньги обратно в течение 10 дней.

Что делать, если пришел отказ в возврате страхования жизни

В данном случае понадобится обращаться в суд. Для этого попросите страховую компанию прислать на ваш адрес проживания отказ в письменной форме.

Вместе с ним направляйтесь в судебную инстанцию.

Документы для обращения в суд

Список документов, который понадобится вам при обращении в суд с целью вернуть деньги:

- паспорт;

- кредитный договор;

- справка об отсутствии задолженности перед банком;

- чеки, которые подтверждают полную выплату страховки.

Особенности возврата средств, внесённых по страховке

Самая распространенная ошибка многих заемщиков заключается в том, что они обращаются с заявлением о возврате средств не в компанию, где был заключен договор страхования, а в банк ВТБ. Это абсолютно бессмысленно, так как банк не является стороной заключения договора и не имеет никаких обязательств.

Досрочное погашение и возврат страховки

Если кредит выплачен раньше оговоренного срока, договор теряет свою силу и страхование уже не требуется. Разумеется, возврат денежных средств возможен, но у вас нет никаких гарантий, что это произойдет – внимательно изучайте условия договора, так как все зависит именно от них.

Любой договор страхования может быть оспорен в суде. Однако прежде лучше всего отправиться непосредственно к страховщику, где он был оформлен, и попросить вернуть часть страховой премии, написав письменное заявление. Очень важно указать в этом заявлении, что вы желаете получить ответ от страховщика в письменной форме на свой домашний адрес. В случае отказа страховой компании о выплатах, можете подавать иск в суд.

При помощи суда у вас имеется возможность досрочно расторгнуть договор со страховой компанией, но не получить обратно свои денежные средства. К слову, обращаться в банк не имеет никакого смысла, так как он не является стороной заключения договора страхования.

Возврат страховки по кредиту ВТБ

Вернуть страховку по кредиту в банке ВТБ можно не только при досрочном погашении займа, но и сразу после заключения договора, если Вы передумали. О том, как и в какой срок это можно сделать, в статье на портале Выберу.ру.

Потребительский кредит является самым популярным банковским продуктом в России. Однако заключение договора займа подразумевает не только выдачу и возврат денежных средств. В кредитное соглашение может входить дополнительный перечень условий, которые обязуются соблюдать банк или заемщик. Одним из таких условий является опция страхования жизни. В связи с этим многих заемщиков интересует, как вернуть страховку по кредиту ВТБ? Обо всех нюансах и обязательствах поговорим в материале Выберу.ру.

Добровольное и обязательное

Заключение договора страхования при оформлении потребительского кредита – добровольное. Обязательно приобретать полис требуется только при выдаче кредита на автотранспорт или недвижимость. То есть, только в случаях, когда кредит является залоговым. Это правило действует в соответствии с законодательством Российской Федерации. Его регулирует закон о страховании, вступивший в силу 1 июня 2016 г.

В течение выделенного времени заемщик, оформивший ненужную услугу, должен взвесить все «за» и «против» и обратиться в страховую компанию и банк, написав заявление об отказе.

Обязательное страхование – КАСКО и защита недвижимости – связано с большими рисками для банка. В этом случае кредитор выдает заемщику крупную сумму денег. Предлагая ипотечному клиенту полис, банк преследует свои интересы. Жилищный кредит оформляется на продолжительный срок – до 30 лет. Сроки на автокредиты короче, но в случае оформления КАСКО учитывается стоимость автомобиля и страхования рисков от повреждения машины или ее угона. Формы авто- и ипотечного кредитования являются залоговыми. То есть, согласно условиям банка, приобретаемое имущество принадлежит кредитной организации до момента выплаты ссуды. Заемщик является только формальным собственником.

Обязательное и добровольное страхование клиента выгодно для банка в случаях:

- смерти или потери трудоспособности заемщиком;

- потери клиентом работы, сокращения;

- возникновения финансовых рисков.

Для ипотечного займа актуальным является титульная форма, а для жилищного и автострахования – имущественная. При получении потребительского кредита банк может предложить клиенту полис защиты от несчастного случая, страхование невыполнения финансовых обязательств либо другие формы договора.

В любом случае, предложение банка заключить такой договор является законным. Оформляя потребительский кредит, заемщик сам вправе выбрать: покупать полис или отказаться от страховки ВТБ.

Почему можно не отказываться от полиса?

При подаче документов на кредит банк в любом случае предложит вам оформить страховку. Наличие полиса позволит быстрее получить положительное кредитное решение, а также снизить ставку по кредиту. Для клиента с положительной кредитной историей, полным пакетом документов и соответствием требованиям банка оформление полиса не обязательно. Поэтому вы можете отказаться от услуги еще на этапе подачи пакета документов.

Однако будьте готовы к уговорам со стороны менеджера банка. За каждый купленный полис ему начисляются проценты от страховой компании, поэтому вполне ожидаемо, что сотрудник не захочет терять потенциального клиента.

Также отказ заключать договор подействует на повышение процента по кредиту. В этом нет незаконных действий: предлагая оформить вам полис, банк стремится нивелировать риски и получить дополнительную гарантию возврата кредитных средств.

Таким образом, предлагая пониженную кредитную ставку при оформлении договора, банк стимулирует заемщика приобрести услугу. Чтобы сравнить ежемесячный платеж по кредиту с полисом и пониженной ставкой и без этой опции, попросите менеджера банка показать вам предварительный график платежей. Это позволит вам сравнить величину расходов, а также оценить необходимость покупки полиса. Обычно платеж с повышенной ставкой и без оформления страховки становится даже выгоднее.

Как вернуть деньги за страховку ВТБ

Услуга добровольного страхования стоит недешево, однако служит гарантом не только для банка, но и для клиента. Многие заемщики отказываются от полиса, так как не считают необходимым его приобретать, чувствуя уверенность в собственных силах. Конечно, немалое значение играет и цена документа. Но как вернуть деньги за страховку ВТБ, если вы уже приобрели полис?

В предыдущих разделах мы отметили, что прежде время на возврат страховки ограничивалось сроком в пять дней. Теперь же у заемщика есть две недели на то, чтобы отказаться от услуги.

Заявление на отказ необходимо написать в течение первых 14 дней с момента оформления договора, а на рассмотрение его банку и страховой выделено 10 дней. Отказаться от услуги необходимо не в офисе ВТБ, где вы подавали заявление на кредит, а в компании, предоставляющей полис. Соответственно, если документ предоставляет компания «ВТБ Страхование» или другая организация, обратиться нужно туда.

Инструкция возврата средств выглядит так:

- напишите заявление на возврат страховки по кредиту ВТБ;

- в течение первых 14 дней после оформления договора обратитесь в офис компании;

- передайте также заявление в отделение банка, где вы получали кредит;

- документы можно отправить заказным письмом с описью вложения либо передать лично.

Из документов вам необходимо иметь следующие:

- заявление;

- копия страхового договора;

- копия паспорта гражданина РФ;

- чек на оплату полиса.

В течение 10 дней банк и страховой агент обязаны рассмотреть ваше заявление и сообщить о принятом решении. Если по истечении этого времени вам не пришло положительного или отрицательного ответа, не торопитесь обращаться в суд. Многие организации дают клиенту срок подумать над отказом подольше, в том числе и ВТБ.

Второй вопрос, беспокоящий заемщика: может ли банк отказать в возврате средств? Беспокойство в этом случае закономерно. Кредитная организация и страховая вправе отказаться возвращать деньги, так как клиент добровольно приобрел полис. Тогда возврата средств можно добиваться через суд, но с большой вероятностью он встанет на сторону банка и страховщика.

Возвращаем деньги при досрочном погашении

Изначально полис оформляется на весь срок выплаты кредита. Возврат страховки при досрочном погашении ВТБ оформляет с учетом возврата части средств. Например, если вы берете кредит и полис на два года и погашаете досрочно ссуду за год, то вам возвращается половина стоимости.

С вопросом как вернуть деньги за страховку ВТБ при досрочном погашении лучше обратить в саму кредитную организацию. Заявление на возврат средств нужно написать одновременно с заявлением на преждевременное закрытие кредита, либо сразу после его погашения. В этом случае банк направит вас к страховщику.

Список документов для этого тот же, что и при своевременном отказе от услуги. Однако приложите дополнительно заявление на досрочное закрытие ссуды.

Прежде чем оформлять возврат страховки по кредиту ВТБ образец заявления на отказ от услуги можно получить на официальном сайте или в офисе организации-страховщика. В заявлении необходимо указать:

- ФИО;

- паспортные данные: серия, номер, кем и где выдан;

- дату рождения заявителя;

- контактный номер телефона;

- наименование кредитной организации и страховой фирмы;

- номер кредитного договора.

В заключении вам необходимо указать дату заполнения заявки и заверить ее своей подписью.

Процедура возврата средств за полис доступна по всем видам кредитов, кроме залоговых. В случае, если заявка на займ еще не получила одобрения, вы можете вернуть средства в банке. После выдачи кредитных средств отказаться от услуги можно только у агента. Обратите внимание, что многие банки могут предложить вам оформление коллективного договора. В этом случае кредитная организация выступает в роли страхователя, приобретая для заемщиков полис. Вернуть деньги при наличии такого договора не выйдет, поэтому внимательно проверяйте документы и отказывайтесь либо на месте, либо после досрочного возврата ссуды.

Как мы отказались от навязанных при автокредите услуг

В мае 2018 года мы взяли автокредит — и незаметно для себя оформили дополнительные продукты от банка на сумму 28 272,69 Р .

Как мы поняли позже, эти продукты нам были не нужны. В статье я расскажу, как нам удалось от них отказаться и вернуть деньги.

Как мы выбирали автомобиль

Наша Мазда Фамилиа 2002 года выпуска прослужила нам верой и правдой 12 лет, но настало время купить машину поновее. Мы к этому долго готовились: копили деньги, присматривались к автомобилям — новым и с пробегом.

Вот что для нас было важно:

- Вместительный салон, чтобы можно было перевозить троих детей.

- Автоматическая или роботизированная коробка передач.

- Возможность обойтись без автокредита. В крайнем случае мы были готовы взять в кредит 200—300 тысяч рублей.

В итоге решили брать новую Ладу Весту Кросс. Вот почему:

- Доступная цена — 885 900 Р .

- Трехлетняя гарантия производителя.

- Возможность получить государственную субсидию — 10% от стоимости автомобиля по программе «Семейный автомобиль».

- Возможность использовать региональный материнский капитал. С ним машина становилась дешевле на 100 000 Р .

Как мы воспользовались правом на субсидию и региональный материнский капитал

С помощью регионального материнского капитала и субсидии по программе «Семейный автомобиль» нам удалось сэкономить 188 590 Р .

По программе «Семейный автомобиль» государство предоставляет субсидию — 10% от стоимости машины. Мы подходили по всем параметрам:

- Мы граждане РФ, есть постоянная регистрация.

- Мы многодетная семья. Для участия в программе достаточно, чтобы в семье было двое детей.

- Раньше нам не доводилось оформлять автокредит. Для участия в программе нужно, чтобы автокредитов не было как минимум два года до подачи заявки на субсидию.

- Мы планировали покупать легковой автомобиль, который был собран в России и стоил в пределах 1,5 млн.

Мы не хотели брать автокредит, но без него не оформить субсидию. Деньги, полученные от государства, становятся частью первоначального взноса.

Многодетной семье из Новосибирска положен региональный материнский капитал — 100 000 Р . Третий или последующий ребенок должен родиться не раньше 1 января 2012 года. Деньгами можно пользоваться, как только ему исполнится полтора года. Сертификат у нас уже был, право использовать его для покупки автомобиля — тоже.

Нашему младшему ребенку на момент покупки автомобиля было 5 лет. Чтобы деньги пришли в счет погашения автокредита, нам нужно было обратиться в отдел пособий и социальных выплат по месту жительства. Вот какие документы потребовались:

- Заявление о распоряжении средствами регионального материнского капитала.

- Сертификат на региональный материнский капитал.

- Копия паспорта супруга, он покупал автомобиль.

- Копия свидетельства о браке, так как сертификат был оформлен на меня.

- Копия паспорта приобретенного транспортного средства, в котором супруг указан как его собственник.

- Копия свидетельства о рождении младшего ребенка, чтобы подтвердить, что ему исполнилось 1,5 года.

- Копия договора купли-продажи транспортного средства.

- Копия кредитного договора с банком на приобретение транспортного средства.

- Справка из банка об остатке основного долга и остатке задолженности по выплате процентов за пользование кредитом.

- Документы, подтверждающие расходы на приобретение транспортного средства. В нашем случае это был кассовый чек об уплате части суммы продавцу по договору купли-продажи транспортного средства.

После подачи документов нас уведомили, что Министерство социального развития Новосибирской области перечислит средства областного семейного капитала не позднее чем через девяносто дней с даты приема заявления — если будет принято положительное решение.

мы сэкономили благодаря региональному материнскому капиталу и программе «Семейный автомобиль»

Хотите купить машину?

Как мы оформляли автокредит

Менеджер автосалона торопил: мол, деньги, которые государство выделило на субсидирование, на днях закончатся, новой возможности придется ждать неизвестно сколько — и не факт, что продлят программу. Но потом успокоил и даже обозначил дату: обещал, что все заявки, поданные до 16 мая включительно, будут одобрены. Мой супруг был в автосалоне вечером 16 мая, приехал туда сразу после работы. Оформили договор купли-продажи и кредитный договор в «Совкомбанке».

Кредит дали на 36 месяцев под 15,99% годовых. Ежемесячный платеж по кредитному договору — 8986,22 Р . Залоговое обеспечение кредита — приобретенный автомобиль. Первый взнос составил 600 000 Р , остальное — 285 900 Р — мы должны были взять в кредит, чтобы получить субсидию и реализовать региональный материнский капитал. Субсидия по программе «Семейный автомобиль» — 88 590 Р , 10% от стоимости автомобиля. Эту сумму банк не включил в кредит. Если бы субсидию не одобрили, мы были бы обязаны вернуть эти деньги банку.

субсидия по программе «Семейный автомобиль»

В результате сумма кредита с учетом субсидии должна была составить 197 310 Р , но оказалась больше — 255 530,21 Р . Сейчас расскажу почему.

В процессе оформления менеджер «Совкомбанка» предлагала дополнительные продукты:

- Программу добровольной финансовой и страховой защиты заемщиков. Она позволяла снизить процентную ставку с 15,99 до 12,99% годовых.

- Кредитную карту «Золотой ключ». С ней можно выплачивать кредит без личного посещения офиса банка, а также пользоваться услугами автоюриста.

- Кредитную карту «Авто халва». Супруг сказал, что не пользуется кредитными картами, но менеджер была настойчива: «А вдруг попробуете и понравится, ведь карта очень удобная и бесплатная». Муж не стал спорить и согласился, а менеджер тут же настояла на активации карты.

Супруг был последним клиентом, автосалон вот-вот должны были закрыть. Он прочитал основной договор, но не прочитал дополнительные документы. В итоге помимо основного кредитного договора он подписал:

- Договор каско за 29 947,52 Р .

- Заявление о включении в программу добровольной финансовой и страховой защиты заемщиков. Это стоило 0,253% за каждый месяц срока кредита. Страховые случаи по программе — смерть в результате несчастного случая или болезни, а также получение первой группы инвалидности в результате несчастного случая или болезни.

- Заявление-оферту к договору потребительского кредита. По нему заемщик просит изменить п. 4.6 индивидуальных условий договора потребительского кредита: установить ставку 12,99% годовых. Проценты по новой ставке — 54 485,72 Р , общая сумма выплат — 310 015,93 Р , а сумма ежемесячных выплат по кредиту — 8611,33 Р .

- Заявление-оферту на открытие банковского счета и выдачу пакета «Золотой ключ» с золотой картой «Мастеркард».

- Согласие на страхование, которое прилагалось к заявлению-оферте. Супруга застраховали на 10 000 Р на случай непредвиденных расходов на оплату юридических услуг. Страховщик — « ВТБ-страхование » в рамках коллективного договора страхования имущественных интересов физических лиц, заключенного между ним и ПАО «Совкомбанк».

- Индивидуальные условия договора потребительского кредита к договору на карту «Авто халва». Лимит кредитования — 15 000 Р , процентная ставка и сроки возврата кредита — по тарифам банка.

Все это повлияло на окончательную сумму кредита: она серьезно выросла.

Страховка от ВТБ 24

Содержание

- Условия страхования в ВТБ 24

- Виды страхования

- Оформление страхования по ипотечному кредитованию

- Стоимость страхования

- Обязательно ли нужно страховаться

- Случаи, когда страхование обязательно

- Когда и как можно отказаться от страховки

- Как вернуть деньги за уплаченную страховку

- Заключение

Оформить страховку в момент получения кредита – обязательное условие, строго оговоренное законодательством. Не смотря на это, не стоит забывать, что от страхования, осуществляемого на добровольной основе, клиент может отказаться, а навязывание оказания подобных услуг влечет к привлечению к гражданской ответственности. Предоставляемая страховка от банка ВТБ дает возможность защитить интересы заемщика и его имущество от разного рода жизненных неурядиц. Есть возможность возврата неизрасходованной суммы на счет клиента.

Условия страхования в ВТБ 24

Виды страхования

Проще говоря, оформление полисов страхования осуществляется не специалистами банка ВТБ 24, а силами дочерней организации – ВТБ Страхование.

Сегодня в арсенале страховщиков присутствуют десятки разнообразных программ, среди которых:

- защита здоровья и жизни;

- страхование квартиры;

- защита транспорта;

- страхование туристов и другие.

Страхованием занимается непосредственно аффилированная страховая компания «ВТБ Страхование», а не сам банк.

Можно произвести оформление даже на телефон, если он был приобретен в кредит в торговых объектах. Главное сделать так, чтобы торговая точка взаимодействовала со страховой, а ее представитель был в этот период времени на месте.

Договор на страхование доступен к заключению в любых обстоятельствах, а не только при кредитовании. Работает официальная страница компании в интернете, где можно купить подходящий полис в онлайн режиме.

Оформление страхования по ипотечному кредитованию

Наиболее популярный продукт ипотечное страхование в ВТБ 24. Он включает в себя одновременно 3 услуги:

- Страхование имущественных прав (титульное страхование). Выплата компенсационных средств заемщику, производится после возможного оспаривания его права на квартиру, например, наследником умершего лица продавшего эту жилплощадь.

- Защита непосредственно жилплощади. В случае повреждения, например, ввиду наступления чрезвычайных ситуаций, все расходы, связанные с восстановлением будут проведены за счет страховщиков. В случае если же квартира будет полностью негодна, то страховщик выплатит весь объем ипотеки.

- Страхование жизни от ВТБ при ипотеке. Полис страхует выплату займа вместо лица (взявшего ее), в случае его смерти, получения увечья либо тяжелого заболевания.

При получении ипотечного кредита страхование является обязательной процедурой в связи с большими рисками.

Страховой полис обязателен к оформлению при заключении договора по ипотеке в ВТБ. Банк страхует личный риск. К примеру, если жилье сгорит, ввиду чего заемщик платить ипотеку откажется, то банк, даже изъяв залог, не сможет впоследствии ее реализовать, покрыв тем самым убыток. Когда на руках страховое свидетельство – страховая компания покроет все непредвиденные затраты – банк получит свои деньги, а кредитуемый в свою очередь – списание долгов.

Защищать залоговое имущество с помощью страховки – норма, закрепленная в законах РФ. Покупка полиса обязательное условие.

При желании в соглашение включают дополнительные риски:

- временная утрата трудоспособности;

- увольнение с места работы;

- смерть созаемщика;

- кража имущества и т.д.

По условиям кредита, страховая премия может быть выплачена как единоразово, так и по частям.

Исходя из условий страхования, деньги выплачивают сразу или по частям.

Стоимость страхования

Конечное ценообразование на ипотечное страхование от ВТБ 24 зависит от набора факторов:

- объема внесенных средств;

- размера займа;

- площади квартиры и ее местоположения;

- состояния дома, из чего его построили;

- включенные в полис риски (чем больше их, тем договор будет дороже);

- количество собственников жилплощади и т.д.

Например, при оформлении полиса на 25 лет на квартиру стоимостью в 5 млн. рублей, и при сумме кредита в 3 млн. рублей (сумма покрытия по полису) размер премии будет равняться 2 000 рублей в год, либо 50 000 руб., при разовой оплате.

Расчет стоимости страховки производится на основании суммы страхового возмещения и сроков.

Выше представленный расчет весьма примерный и основан на обобщенной статистике. В отдельно взятом случае сумма премии формируется исключительно индивидуально. Конкретную сумму определяет сотрудник банка или страхового агентства.

Кредитное страхование в ВТБ 24, рассчитанное на страховании жизни и зависит от ниже представленных факторов:

- возраста лица взявшего заем;

- срока страхования;

- образа и уровня жизни кредитуемого лица;

- размера страхового возмещения (эквивалентен сумме займа).

К примеру, для кредита, сумма которого составляет 300 тыс. руб., взятого сроком на год, страховка покроет 3500 рублей.

Работает это следующем образом: когда наступает страховой случай, заемщик получает средства от страховой, которыми сможет ликвидировать взятый ранее кредит на потребительские нужды.

Когда наступает страховое событие (по договору), то сумма кредита или его часть выплачиваются страховой компанией.

Обязательно ли нужно страховаться

Случаи, когда страхование обязательно

Беря во внимание последние коррективы, внесённые в законодательство, страхования жизни – процедура сугубо добровольная. А вот что касается залога на какое-либо имущество, то получение страхового полиса, страхующего возможные риски – обязательно.

Исходя из этого, ответ на вопрос, обязательно или нет, получать страховой полис от ВТБ 24 при ипотечном кредитовании таков: обязательно нужно застраховать квартиру, а также риски связанные с потерей права на нее, а вот здоровье и жизнь страховать можно по желанию. Приобретая комплексный продукт, страховщики в документы включат весь комплекс рисков. В случае если заемщик тратить излишние средства не планирует, то ему будет выгоднее оформить не единый полис страхования, а несколько, которые требует закон.

Благодаря комплексному страхованию можно значительно сэкономить свои деньги при оформлении кредита.

С автокредитованием ситуация аналогичная. Вам понадобится:

- полис ОСАГО;

- полис КАСКО.

Здоровье как равно и жизнь в этом случае можно не страховать. Плюс ко всему, от КАСКО многие клиенты также отказываются, заменив данный вид страхования обыденным имущественным страхованием – это обходится куда дешевле, чем стандартный полис.

[note]Проще говоря, если вас интересует, обязательно ли получать полис при получении кредитных средств от ВТБ 24 в текущем году, то наш ответ будет следующий: зависит от конкретной ситуации. Страхование жизни является сугубо добровольным мероприятием, исключение залоговое имущество. [/note]

Когда и как можно отказаться от страховки

Перед клиентами часто возникает вопрос, можно ли отказаться от оформления страховки навязываемой специалистами банка? Менеджеры зачастую пугают, что без приобретения полиса банк кредит не выдаст. На деле же, данные утверждения весьма голословны, требовать заключение договора по обязательному страхованию они не в праве. Чтобы выйти из созданной конфликтной ситуации, можно сослаться на документ под номером 935 ГК, где эта информация фигурирует. Потенциальным заемщикам не помешает ознакомиться с содержанием раздела, так как в нем содержатся положения, способные урегулировать вопрос обязательной и добровольной страховки.

Сотрудники банка часто в качестве аргумента на оформление страхового полиса приводят высокую вероятность отказа в кредите. Однако данное суждение противоречит закону и считается навязыванием.

Бывает, что договор уже подписан, и деньги по нему вы уже уплатили, не смотря на это, вы можете отказаться от страховых услуг. По закону есть срок, в рамках которого у потребителя есть возможность вернуть условия сделки в начальную стадию – например, возвратить товар в торговый объект, отказаться от услуги и т.д. В каждом банковском учреждении разработан регламент, в рамках срока которого это можно осуществить. В ВТБ 24 от приобретенной страховки можно отказаться не позднее 2-х недель.

От навязанной страховки вы вправе отказаться даже после оформления кредита. Лучше всего это сделать не позднее чем через 2 недели после ее получения.

Как вернуть деньги за уплаченную страховку

Если клиент решил заплатить по кредиту досрочно, то может ли он без проблем вернуть остаток от стоимости страховки? Здесь нужно отталкиваться от конкретных положений соглашений – если в нем четко прописаны варианты возврата, то деньги вам вернуть обязаны. Если подобная информация в соглашение не внесена – деньги останутся у страховщиков до окончания действия полиса.

Как правило, в договоре описан алгоритм, по которому каждый желающий сможет произвести возврат страхового взноса при кредите в ВТБ 24. По стандартной практике возвращается сумма полностью за весь срок, когда полис по факту не действует, за минусом комиссии банка и компенсации страховому агентству за досрочное расторжение. В результате чего удается получить очень небольшую сумму. Практика показывает, что если производить расторжение через год после оформления, то можно получить не более 20% от уплаченной суммы.

Можно обратиться непосредственно в суд, чтобы отстоять свои права и вернуть деньги за навязанную вам страховку.

В большинстве своем, когда заем погашен досрочно, страховая компания возвращает остаток без проблем, но иногда клиенты сталкиваться с серьезным сопротивлением.

Помогают разрешить ситуацию обращение в ниже представленные инстанции:

- головной офис компании выдавшей полис;

- Роспотребнадзор;

- суд;

- прокуратура.

Заключение

Подытожим, в ВТБ 24 страховка помогает, с одной стороны, снизить риск банка, с другой – уберечь заемщика от возможных проблем с трудоспособностью или отсутствия средств к существованию. Однако навязывать услуги по добровольному страхованию незаконно. Обязательно нужно защищать исключительно залоговое имущество. Возврат денег возможен в начале действия полиса, без объяснения причин, а также, если клиент закрыл заем досрочно.