Заявление о зачете переплаты для ип образец

Как составить и подать заявление для зачета переплаты по налогам

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

В 2020 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете излишне уплаченного налога и как правильно заполнять этот документ.

Когда понадобятся новые формы

Если, согласно статье 78 НК РФ, налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств, —

им потребуется форма заявления о зачете переплаты по налогу. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи. Но надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Как заполнить такой документ

Если налогоплательщик решил перераспределить собственные средства, ему необходимо написать соответствующее обращение в налоговую службу. Бланк заявления о зачете переплаты по налогам представлен в приказе ФНС от 14.02.2017 № ММВ-7-8/182@, приложение №9. Скачать его можете внизу страницы.

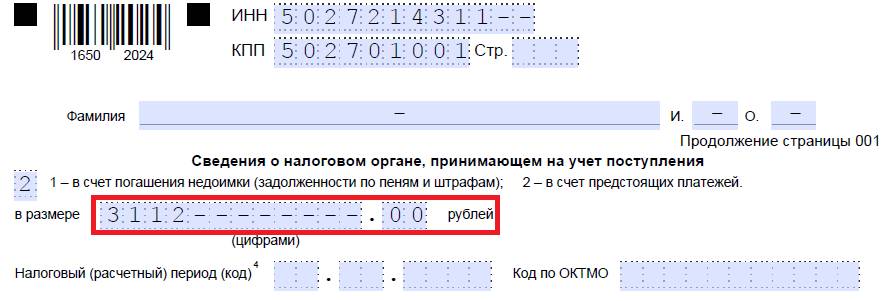

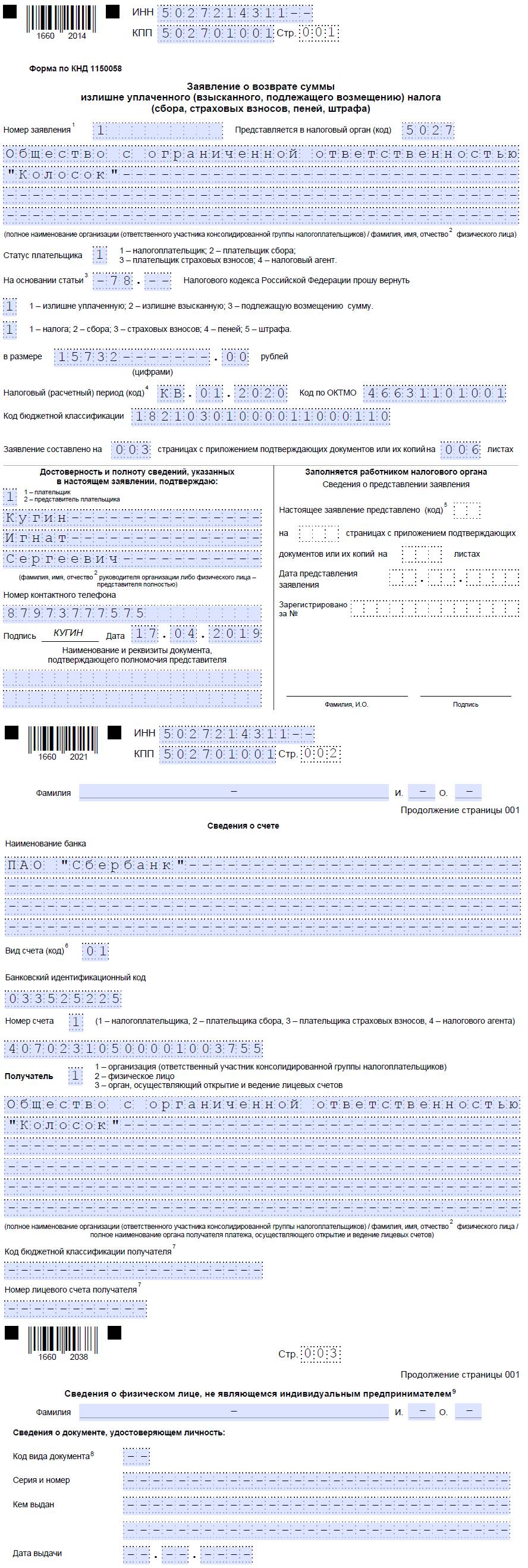

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2019 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, пишет заявление о зачете налога, где просит, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово как заполняется такой документ

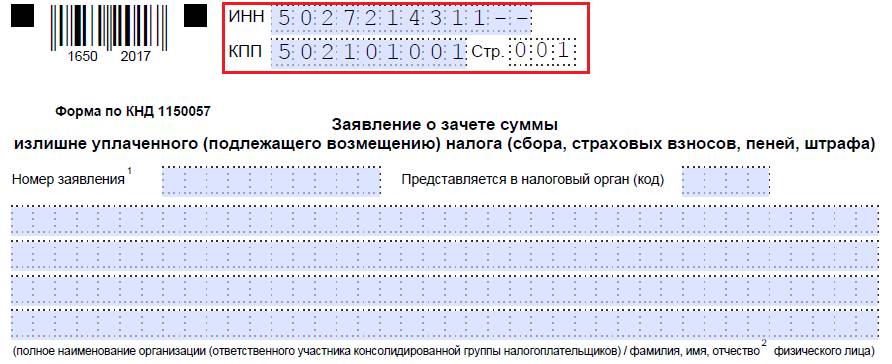

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

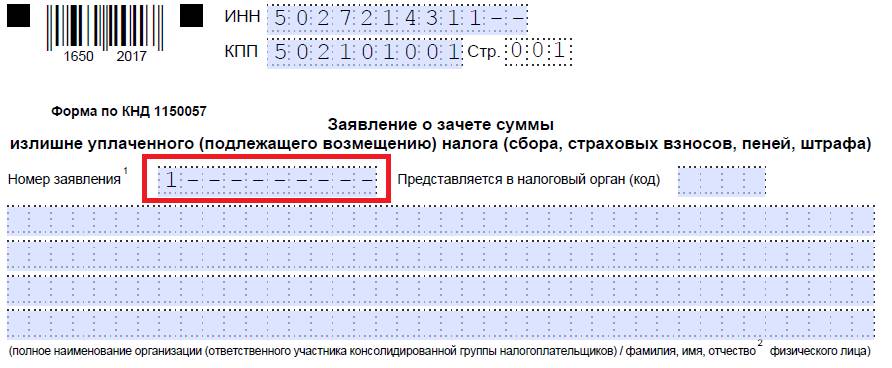

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

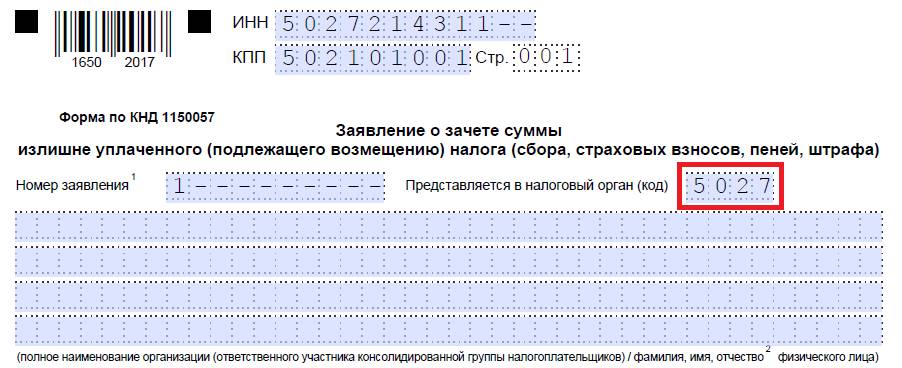

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

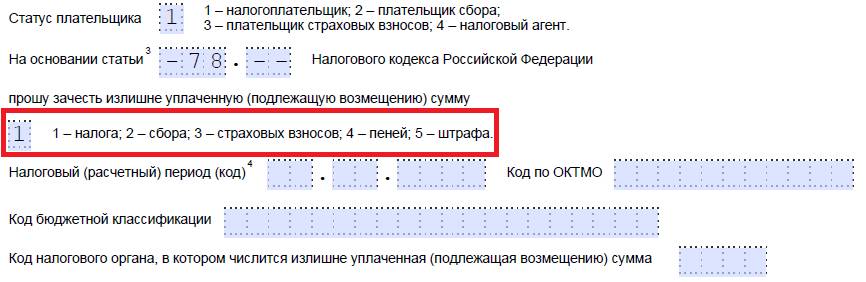

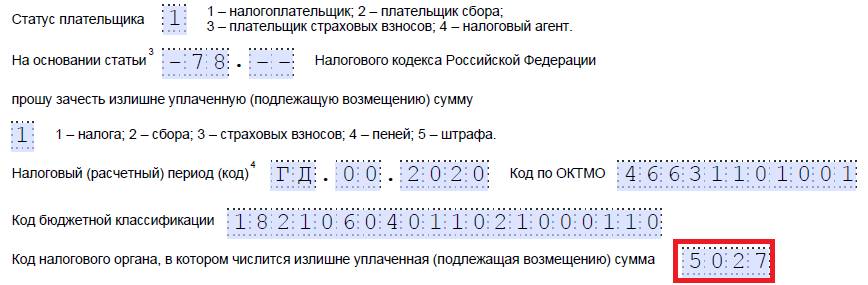

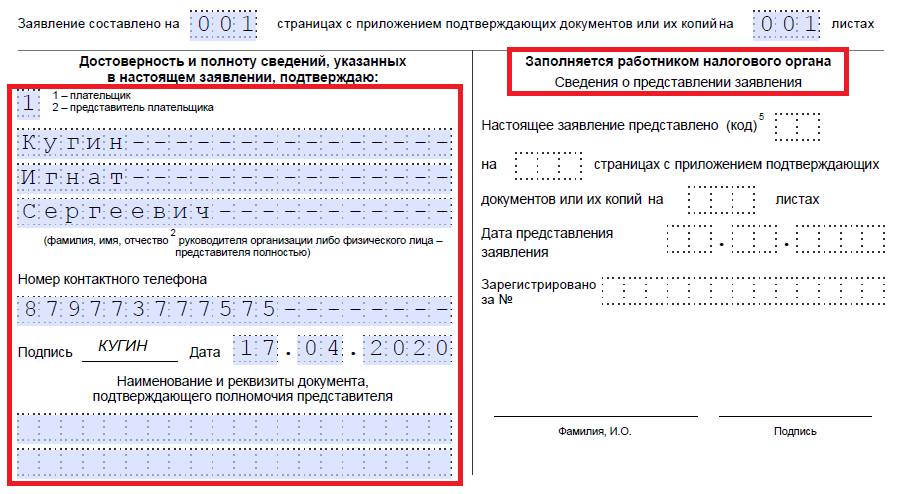

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик – код «1»;

- плательщик сбора – код «2»;

- плательщик страховых взносов – код «3»;

- налоговый агент – код «4».

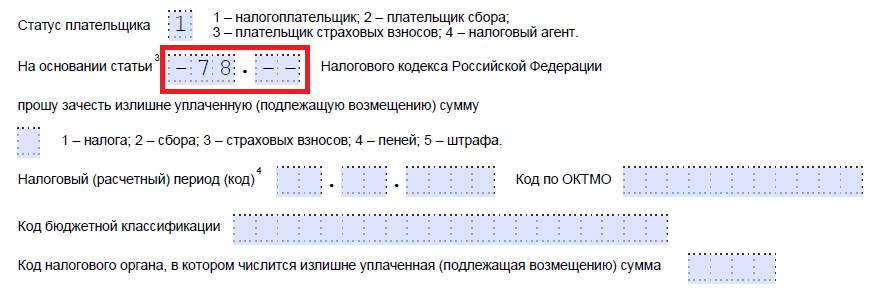

Шаг 5. Указываем статью НК РФ, на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему образовалась переплата – налогу, сбору, страховым взносам, пеням, штрафам.

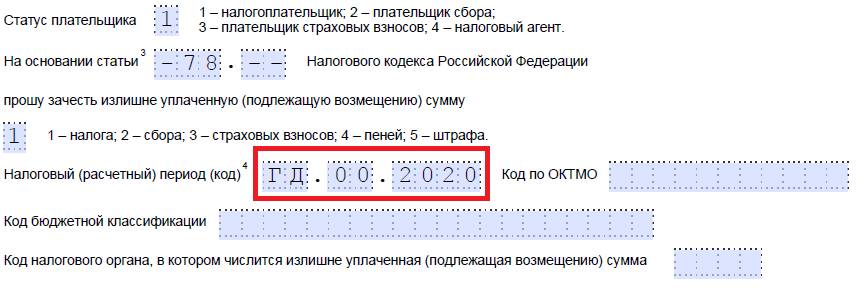

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них заполняются одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, допустим 2020.

Вместо буквенно-цифровых комбинаций записываем и конкретную дату: 25.01.2020. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

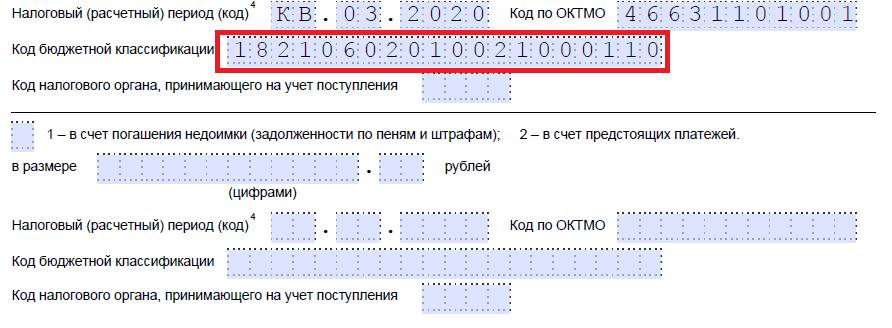

Примеры заполнения расчетного периода: «МС.02.2020», «КВ.03.2020», «ПЛ.01.2020», «ГД.00.2020», «04.05.2020».

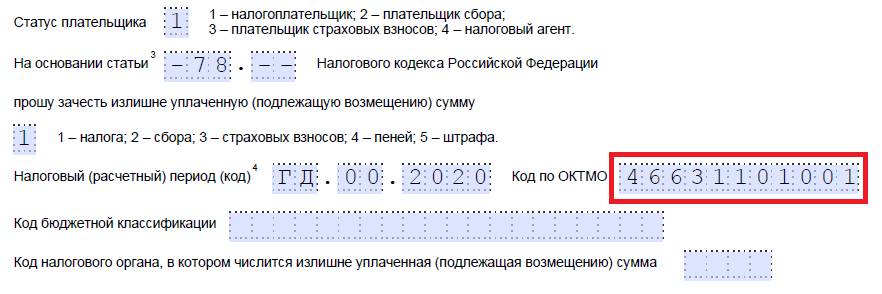

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, позвоните в ИФНС по месту учета либо на сайте nalog.ru можно узнать нужный код по наименованию муниципального образования.

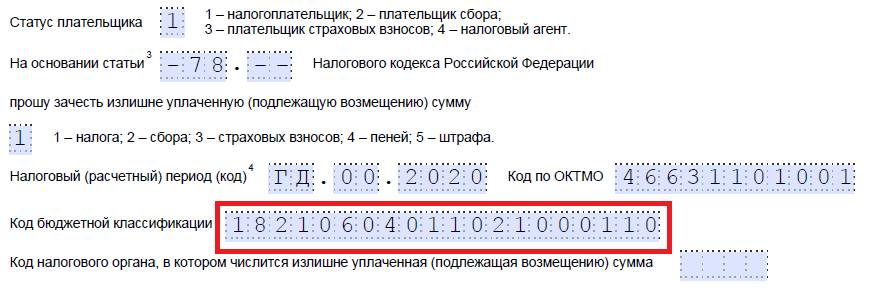

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России №132н от 08.06.2018. Узнаем код с помощью сайта ФНС либо можем посмотреть его на ранее заполненном платежном поручении.

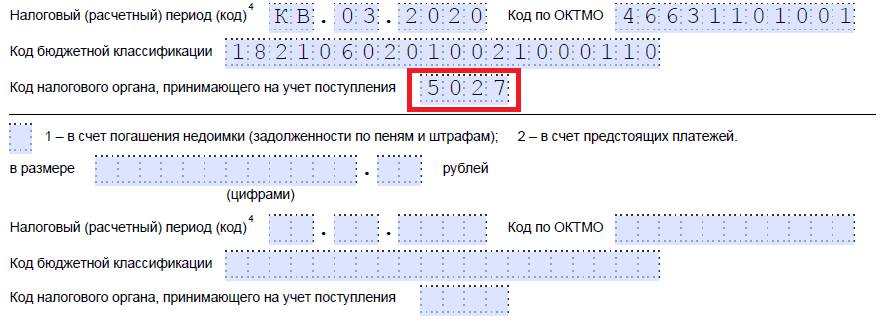

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

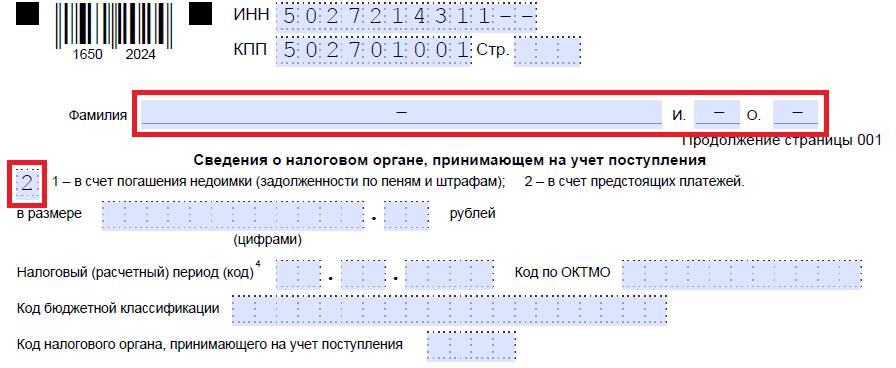

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

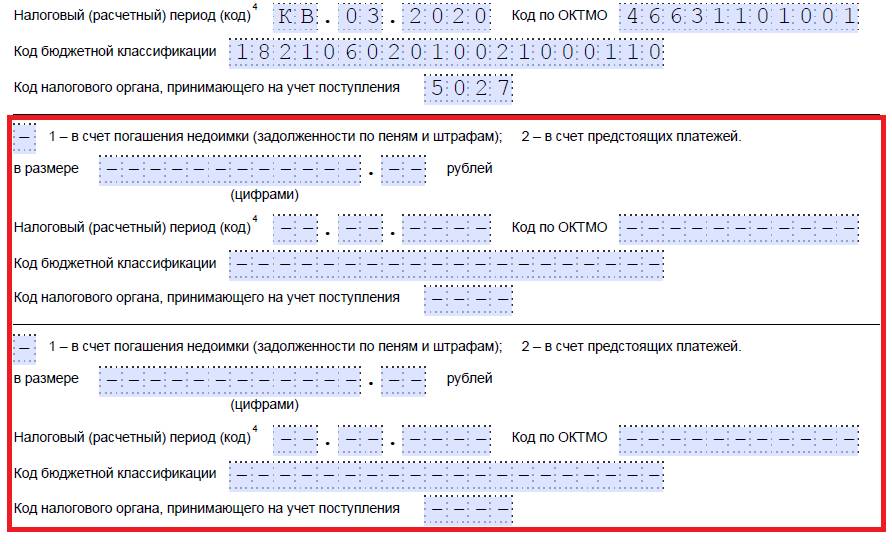

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

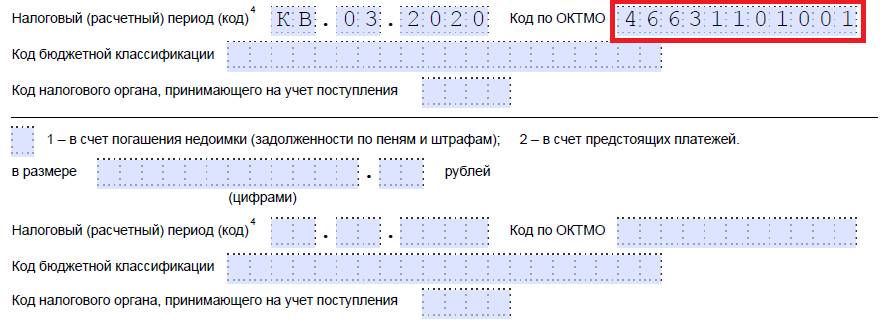

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет осуществляется по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там ставим пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

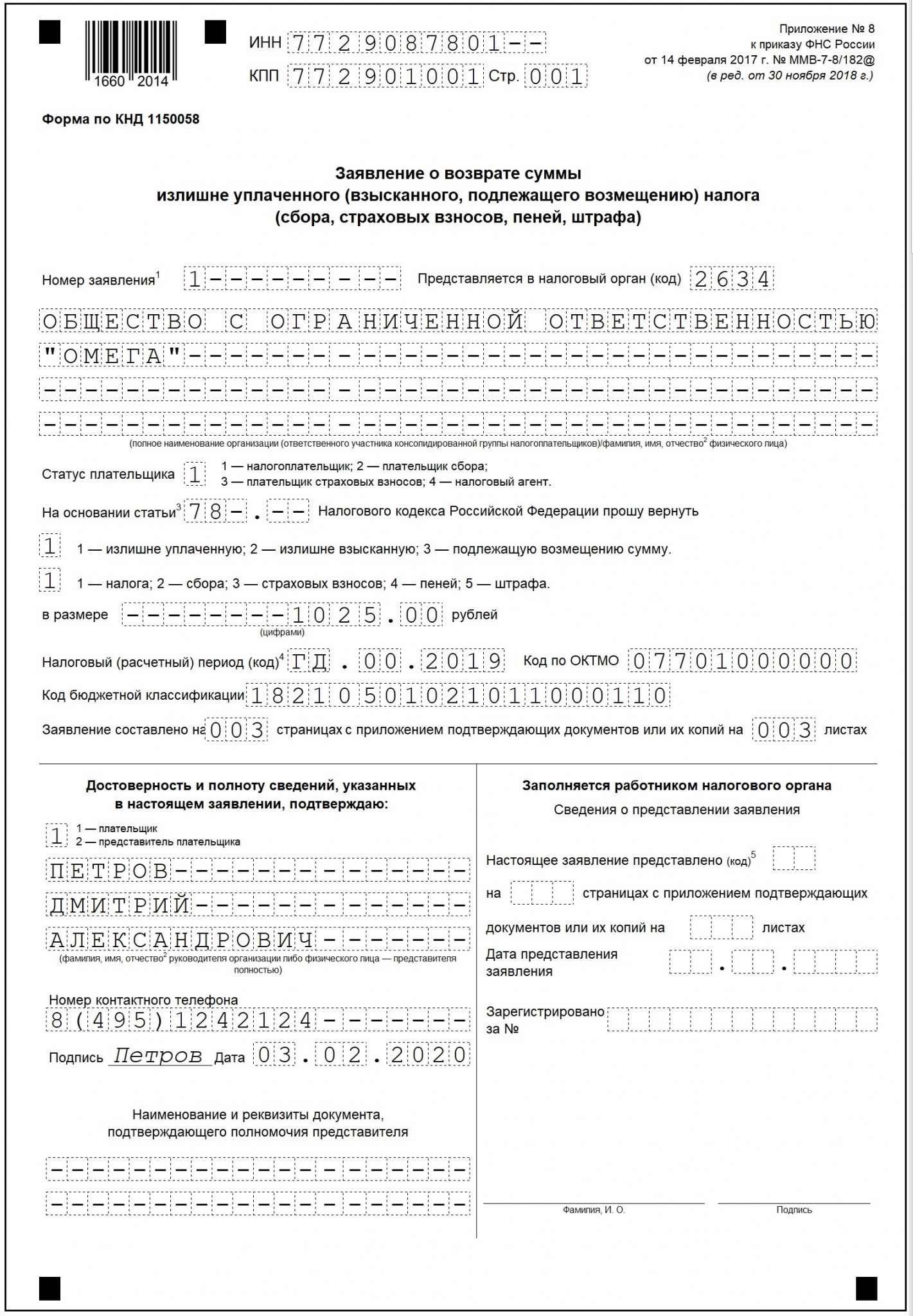

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении №8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа в основном такие же. Детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2020 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как выглядит обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ, обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление о зачете переплаты по налогам, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Как предпринимателю вернуть переплату из налоговой

Бывает, что у ИП или компании возникает переплата по налогам, сумма может быть существенной. Налоговая не возвращает деньги автоматически — сначала предприниматель должен доказать переплату и написать заявление для ее возвращения.

Как возникает переплата по налогам

Переплата может возникнуть по любым видам платежей в бюджет— налогам или страховым взносам. Это может произойти того, что изменились правила расчета, предприниматель ошибся в реквизитах при проведении платежа, ИП или компания переехали в другой регион с пониженной налоговой ставкой, налоговая по ошибке дважды списала налог или предприниматель не знал о положенной льготе.

Изменились правила расчета налогов или взносов. Бывает, что по новому закону изменяется порядок расчетов или снижаются налоговые ставки. Предприниматель может об этом не знать и продолжать платить в бюджет по старым правилам — больше, чем нужно.

ФНС изменила правила расчета дополнительных страховых взносов для ИП на УСН «Доходы минус расходы»: раньше считали процент от валового дохода, а теперь от прибыли. Рассмотрим сразу на примере. Представим, что годовой доход ИП — 3 500 000 ₽, расходы — 2 000 000 ₽.

| Как считали раньше | Как надо считать по новым правилам | |

|---|---|---|

| Доход ИП, с которого считается взнос | 3 500 000 ₽ | 3 500 000 − 2 000 000 = 1 500 000 ₽ |

| Величина взноса | 1% × (3 500 000 − 300 000) = 32 000 ₽ в год | 1% × (1 500 000 − 300 000) = 12 000 ₽ в год |

Таким образом, если предприниматель не знал о новой системе расчета, он каждый год переплачивал 20 000 ₽.

ИП или компания ошиблись в реквизитах при уплате налогов. Если отправить платеж по неправильным реквизитам, по одному налогу может быть переплата, а по другому — долг.

Бухгалтер оформлял платежи в налоговую и перепутал коды классификации доходов — КБК: вместо номера 182 1 05 06000 01 1000 110 он случайно вписал 182 1 01 02010 01 1000 110. этого деньги ушли не в счет налога ИП, а в счет НДФЛ — налога на доходы физлиц. Но НДФЛ клиент раньше заплатил уже сам, поэтому по нему образовалась переплата. А вот налог ИП так и остался неуплаченным.

ИП или компания переехали в регион с пониженной налоговой ставкой. Бывает, что по одному и тому же виду деятельности в разных регионах разные налоговые ставки. Если предприниматель жил в одном регионе, а потом переехал — у него может возникнуть переплата.

ИП работал на упрощенке в Петербурге и платил 6% с доходов. В третьем квартале года переехал жить в Крым и сменил прописку — ставка стала 4%. ИП не знал о пониженной ставке и заплатил налогов больше, чем нужно.

Налоговые инспекторы по ошибке дважды взыскали налог. Это происходит при одностороннем списании налога, штрафа или пеней с расчетного счета. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции еще не дошли, а ФНС списывает суммы автоматически. Получается, что один и тот же налог уплачен два раза.

Предприниматель не воспользовался льготами. Применять льготы и вычеты — право налогоплательщика, а не требование, поэтому в таких случаях налоговая не будет искать переплату сама. Но ее может найти предприниматель и вернуть деньги.

ИП на УСН «Доходы» не знал, что можно законно уменьшить налог на сумму страховых взносов, и заплатил в бюджет и то и другое: 169 126 ₽ + 40 874 ₽. Он подал заявление о перерасчете, и налоговая согласилась, что образовалась переплата.

Не все излишки денег будут считаться переплатой:

- Налоговая не будет возвращать деньги ошибки в подборе системы налогообложения. ИП отработал год на ОСНО, а потом перешел на УСН. За два года он заработал одинаковое количество денег, но сумму налогов заплатил разную. Однако переплаты здесь не будет.

- Переплатой не считаются авансовые платежи. Например, страховые взносы, которые бизнес платит по кварталам, налоговая спишет только 1 января следующего года. До тех пор в кабинете налогоплательщика они будут выглядеть как переплата, хотя фактически предприниматель их просто вносит авансом.

В этих двух случаях деньги вернуть не получится.

Как узнать о переплате

О переплате можно узнать тремя способами:

- О переплате сообщает налоговая. Налоговая может найти переплату только при проверке, но специально отслеживать такие случаи она не обязана.

- Предприниматель находит переплату самостоятельно. Он может проверить платежи в налоговую и найти излишне уплаченные суммы.

- Переплату обнаруживает бухгалтер. Например, если он решит сделать сверку с налоговой.

Дальше подробно про каждую ситуацию.

О переплате сообщает налоговая

Налоговая может обнаружить только некоторые виды переплат:

Если есть изменения в законах или по ошибке списалась двойная сумма налогов — такую переплату инспектор увидит.

Если предприниматель или компания не используют положенные льготы или вычеты и этого переплачивают в бюджет — налоговая вряд ли об этом сообщит.

Налоговая проверяет состояние расчетов с бюджетом в двух случаях:

- при камеральной проверке — после подачи каждой декларации;

- если были изменения в законах.

Переплата будет видна в личном кабинете налогоплательщика или в справке о состоянии счетов, которую можно скачать в этом же кабинете.

Так отображается переплата в личном кабинете ИП

Так отображается переплата в личном кабинете ИП

В справке о состоянии счетов переплата отображается в графе «Состояние расчетов по налогу».

Если есть долг, его обозначают в справке знаком «−», если есть переплата — знаков перед суммой не добавляют. В нашем случае отображается переплата по налогам — 12 334 ₽

Если есть долг, его обозначают в справке знаком «−», если есть переплата — знаков перед суммой не добавляют. В нашем случае отображается переплата по налогам — 12 334 ₽

Предприниматель самостоятельно обнаружил переплату

Чтобы найти переплату самостоятельно, следует посчитать сумму, которую нужно заплатить налоговой, и проверить, сколько денег реально заплатили. Разница между этими суммами и будет переплатой.

Возьмем пример про новый расчет страховых взносов для ИП на УСН «Доходы минус расходы», который рассматривали выше.

Посчитать сумму, которую надо заплатить. ИП заработал за год 3 500 000 ₽ и потратил 2 000 000 ₽. По старым правилам расчета предприниматель должен заплатить 1% с валового дохода — 32 000 ₽. По новым правилам расчета он должен заплатить 1% с обычного дохода — 12 000 ₽.

Проверить, сколько реально заплатили. Для этого нужно получить выписку о расчетах — в личном кабинете налогоплательщика или в налоговой. Сумма, которую перевел предприниматель, будет в графе «Кредит».

Если предприниматель заплатил 32 000 ₽, а нужно было 12 000 ₽, то в графе «Переплата по виду платежа» будет стоять сумма 20 000 ₽ без знака минус. Это и есть переплата.

В графе «Кредит» указаны суммы, которые предприниматель заплатил налоговой, — 32 000 ₽, в графе «Переплата» — долги и излишки. В нашем случае переплата — 20 000 ₽

В графе «Кредит» указаны суммы, которые предприниматель заплатил налоговой, — 32 000 ₽, в графе «Переплата» — долги и излишки. В нашем случае переплата — 20 000 ₽

О переплате узнал бухгалтер

Бухгалтер может обнаружить переплату так же, как ИП или владелец компании: узнать о новом законе или увидеть переплату в личном кабинете налогоплательщика. А еще бухгалтер может найти ошибки в ведении учета, которых образовалась переплата, неочевидная для налоговой.

Онлайн-школа работала с бухгалтером на аутсорсе, а потом подключила бухгалтерское обслуживание в Тинькофф Бизнесе. Бухгалтер проанализировала декларацию школы за прошлый год и выяснила, что предприниматель заплатил налоги дважды. Бухгалтер смогла доказать переплату и вернуть школе 1,3 млн рублей.

Когда можно вернуть переплату

Подать заявление на возврат переплаты можно в течение трех лет со дня уплаты суммы. Считается дата поступления денег в бюджет.

Если переплату нашла налоговая, три года будут считаться с момента получения уведомления почтой или в кабинете налогоплательщика.

Если предприниматель обнаружил переплату только через три года после перечисления денег в бюджет, он вообще может не вернуть деньги.

Этапы возврата переплаты

Чтобы вернуть деньги, сначала нужно доказать налоговой, что переплата есть. Процесс состоит из четырех этапов:

- Написать заявление на перерасчет. К нему можно приложить доказательства: платежные поручения или другие документы, подтверждающие переплату.

- Подождать, пока налоговая проведет проверку. Иногда проверки может не быть, тогда налоговая сразу присылает решение.

- Дождаться решения налоговой о переплате. Налоговая может подтвердить переплату или не обнаружить ее. Если переплату не обнаружили, то нужно все перепроверить и еще раз подать заявление о перерасчете.

- Написать заявление на возврат переплаты. Когда налоговая получает заявление, она дает распоряжение казначейству перечислить деньги на расчетный счет предпринимателя.

Чаще всего процесс возврата занимает до нескольких месяцев. Представим на схеме сроки каждого этапа, а дальше подробно разберем каждый из них.

Процесс возврата переплаты может занимать до года

Написать заявление на перерасчет

Заявление нужно писать, только если вы обнаружили переплату самостоятельно и она не отражена в выписке или в кабинете налогоплательщика. Если налоговая сама подтвердила переплату — можно пропустить этот и следующие два шага и сразу писать заявление о возврате.

Заявление на перерасчет составляется в свободной форме, в нем обязательно нужно указать:

- Название и адрес налоговой.

- Данные налогоплательщика: название, ИНН, юридический адрес.

- За какой период и по каким налогам ФНС надо провести сверку.

- Доказательства переплаты: платежные поручения, справку о состоянии счетов или выписку по счету.

- Дату составления заявления.

Подать заявление на перерасчет можно в любой момент.

Подождать, пока налоговая проведет проверку

Когда ИП или компания подали заявление на перерасчет, налоговая начинает проверку. В течение 30 дней она дает ответ по переплате.

Вариантов может быть два: ФНС подтвердит переплату или, наоборот, не обнаружит.

При отрицательном решении причины обычно не указывают. В таком случае бизнес может все перепроверить и подать заявление на перерасчет еще раз.

При положительном решении переходим к следующему этапу

Выбрать способ возврата переплаты

Если налоговая подтвердила переплату, деньги все равно автоматически не вернутся на счет. Нужно выбрать способ возврата переплаты:

- Зачесть в счет будущих платежей. Тогда в заявлении указывают налог, в счет которого будут списывать переплату.

- Вернуть на расчетный счет. В заявлении указывают реквизиты своего банковского счета.

Если у бизнеса есть долги перед бюджетом, сперва налоговая погасит их, а уже потом позволит распоряжаться остатком переплаты.

Написать заявление на возврат

Вернуть страховые взносы можно в любое время.

Вернуть переплату по налогам можно только после проверки. Если подать заявление раньше окончания проверки, налоговая может его отклонить. На разных системах налогообложения заявление на переплату подают в разное время:

| Система налогообложения | Когда подавать заявление |

|---|---|

| ОСН, УСН, ЕСХН | Не раньше чем через 3 месяца после подачи декларации |

| Патент | Не раньше чем через 10 дней после досрочного расторжения патента |

Когда налоговая получит заявление на возврат, она отправит распоряжение в казначейство, и деньги придут на счет бизнеса в течение двух месяцев.

Что делать, если три года на возврат уже прошли

Если вы обнаружили переплату, когда трехлетний срок уже истек, по заявлению в налоговую деньги вернуть не получится. Но можно обратиться в суд. Есть вероятность, что суд согласится с тем, что вы не могли узнать о переплате раньше, и обяжет налоговую выплатить вам деньги.

Суду важен не сам факт переплаты, а причина, по которой предприниматель не знал, почему переплатил налоги, и не пытался сделать возврат раньше. Если причина и доказательства весомые — шансы вернуть переплату высокие.

Бухгалтерское обслуживание от Тинькофф

Бухгалтер на удаленке без отпусков и выходных

- Расчет налогов для ИП на УСН «Доходы» и патенте

- Подготовка документов и отчетности по сотрудникам

- Консультации по льготам для бизнеса

Заявление на возврат переплаты в 2020 году

- 1 Возврат переплаты по налогам

- 2 Заявление на возврат переплаты: образец

- 3 Подводим итоги

При возникновении переплаты по обязательным платежам налогоплательщик имеет право вернуть ее на свой расчетный счет. Для этого необходимо подать в ИФНС заявление на возврат. Рассмотрим, в каком порядке происходит возврат переплаты в 2020 году и какой документ необходимо заполнить для этого.

Возврат переплаты по налогам

Зачастую складывается ситуация, когда на лицевом счете организации, ИП или физлица появляется переплата. Причины возникновения существуют разные:

- Ошибочный расчет налога.

Такое может произойти, если налог рассчитан по другой ставке, без учета расходов, страховых взносов, льгот и т.д.

- Излишне взысканная сумма налога.

Переплата по этой причине может возникнуть, когда гражданин обращается за возвратом НДФЛ при заявлении налоговых вычетов. Также такое происходит, если ИФНС неправомерно взыскивает налог в большем размере, чем положено.

- Уплата налога с «излишком».

Чаще всего такая переплата образуется, когда ИП или граждане уплачивают налог в гораздо большем размере, чем нужно.

Узнать об имеющейся переплате налогоплательщик может:

- в личном кабинете на сайте ФНС;

- непосредственно от ИФНС.

На ИФНС возложена обязанность извещать организации, ИП и физлиц об обнаруженных фактах переплаты в 10-дневный срок с даты ее выявления (п. 3 ст. 78 НК РФ).

Переплату можно зачесть в счет будущих платежей либо вернуть на свой банковский счет (ст. 78 НК РФ). В обоих случаях необходимо обратиться в ИФНС по месту учета с письменным заявлением. Передать его в налоговый орган можно:

- лично или через представителя;

- через Почту России (направив заявление заказным письмом с описью вложения);

- по ТКС или через Личный кабинет на сайте ФНС.

Порядок возврата переплаты следующий:

- Направление заявления в ИФНС.

- Вынесение решения о возврате (отказе в возврате) переплаты в течение 10 дней с даты получения заявления от налогоплательщика.

- Уведомление налогоплательщика о принятом решении в течение 5 дней с даты его вынесения.

- Возврат средств на банковский счет в течение месяца с даты получения заявления от налогоплательщика.

При наличии задолженности по налогам того же вида возврат будет осуществлен только после зачета переплаты в счет недоимки (п. 6 ст. 78 НК РФ).

Заявление на возврат переплаты: образец

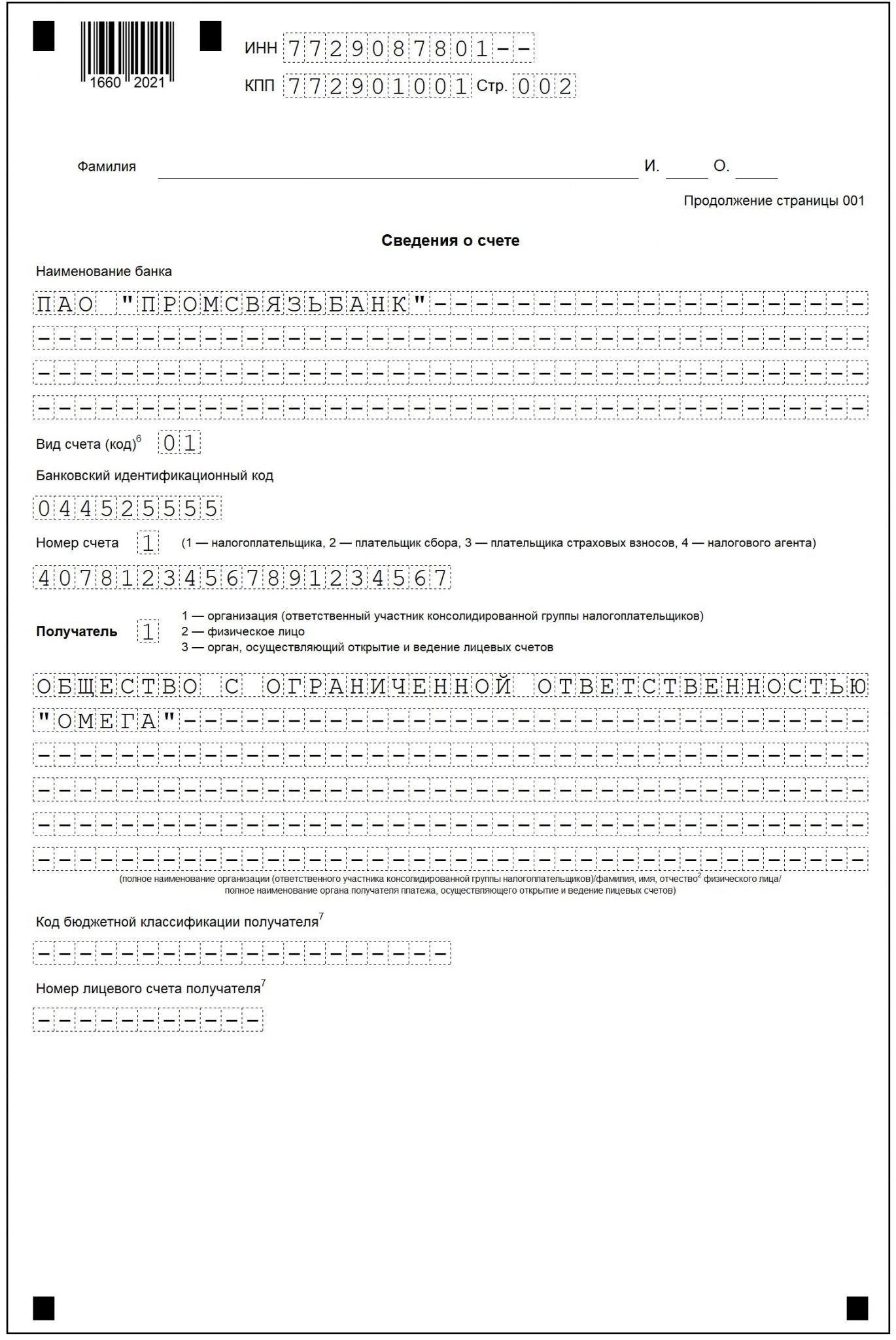

Форма заявления на возврат переплаты по налогам утверждена Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8).

Вернуть переплату по налогам можно в течение 3 лет с даты ее образования (п. 7 ст. 78 НК РФ).

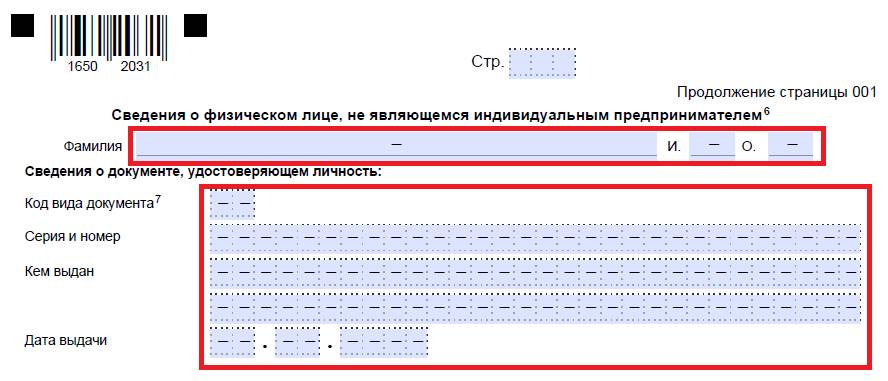

Заявление включает в себя три листа, из которых к заполнению обязательны только первый (титульный) и лист 002. Третий лист заполняется при отсутствии у физлица ИНН.

В титульном листе необходимо указать:

Две последующие цифры означают порядковый номер месяца, квартала или полугодия (для годового платежа проставляется «00»). Год указывается тот, в котором образовалась переплата.

КБК на возврат УСН 6% — 182 1 05 01011 01 1000 110.

КБК на возврат УСН 15% — 182 1 05 01011 01 1000 110.

На втором листе заявления указываются:

- ИНН, КПП с первой страницы;

- банковские реквизиты для перечисления средств;

- полное наименование или ФИО получателя.

Нижние две строки листа 002 заполняются только в случае возврата денег на счет в органе, который ведет лицевые счета.

Лист 003 заполняется только, если возврат запрашивает физическое лицо, не имеющее ИНН. В остальных случаях достаточно заполнить только номер страницы.

Подводим итоги

- Для возврата переплаты по налогам и иным платежам необходимо подать в ИФНС письменное заявление по утвержденной форме.

- На принятие решения о возврате (отказе в возврате) ИФНС отводится 10 дней, на возврат переплаты — 30 дней с момента получения заявления.

- Вернуть переплату можно только при отсутствии задолженности по налогам того же вида.

- Срок возврата переплаты — 3 года с даты ее образования.

Понравилась статья? Поделитесь ссылкой с друзьями:

Заявление на зачет переплаты по налогу

Налоговая не любит возвращать переплату налогов, отказывая по любому подходящему поводу. Просьба зачесть переплату более реальна для исполнения, но и тут много подводных камней. Минимизировать трудозатраты по распоряжению переплатой – это полдела, мы знаем, как в принципе избежать их.

Как заполнить заявление о зачете налога

Использовать рекомендованные налоговиками формы заявлений необязательно. Поэтому для минимизации трудозатрат бухгалтер, получив распечатку с переплатами в налоговой, может там же, буквально «на коленке», заполнить заявление.

Заявление о зачете суммы излишне уплаченного налога можно заполнить как на рекомендованном бланке, так и вставить просьбу о зачете в письмо о переплате в налоговую.

Опытные бухгалтеры всегда берут с собой в налоговую:

- фирменные бланки компании;

- печать (если компания использует этот уже немного устаревший атрибут достоверности подписи).

Написать заявление можно и по доверенности, но некоторые бухгалтеры носят с собой фирменные бланки с автографом генерального директора.

Более полезно носить:

- разлинованный бланк компании;

- трафарет, подложив который под чистый лист бумаги можно и вручную заполнить заявление максимально аккуратно и разборчиво.

Носить с собой копирку для быстрого оформления второго экземпляра, на котором приемщик проставит штамп налоговой, необязательно. Во многих налоговых стоят копировальные аппараты. Там, где их нет, налоговики нередко сами делают копии, причем бесплатно.

Текст заявления лучше обговорить непосредственно с инспектором, который будет его принимать. Если очереди нет, то иногда заявление можно записать буквально под диктовку.

Главное – не ошибиться с КБК и переписать все 20 цифр без ошибок.

Впрочем, это не единственная ошибка. Инспекторы из оперзала не всегда имеют хорошую квалификацию и могут посоветовать несовместимые пары налогов для зачета.

Недавно мы публиковали таблицу соответствия при зачетах. С ней можно ознакомиться здесь. Кроме того, даже для заполнения «на коленке» мы все же советуем использовать рекомендованный ФНС бланк заявления.

Как подать заявление на зачет переплаты

Подавать заявление в налоговую имеет смысл, если оно заполнено там же. Особенно если инспектор, с которым, например, проходили сверку, просит сдать документ в канцелярию, а копию принести ему.

Однако в большинстве случаев более рационально использовать телекоммуникационную связь с налоговой – этот способ надежнее в плане:

- регистрации и обработки налоговиками вашего обращения;

- сохранности подтверждений доставки;

- легкости поиска текста заявления и сопутствующих документов как для текущей работы, так и в будущем, при возникновении аналогичных ситуации.

Заполнить заявление удобно непосредственно в программе для сдачи отчетности, перед отправкой. Некоторые поля при этом будут заполнены автоматически. Можно оформить заявление и в бухгалтерской программе, а потом выгрузить для отправки по ТКС.

Заполняя заявление в бухгалтерской программе для отправки по ТКС, убедитесь, что у вас установлен актуальный электронный формат такого заявления, который обновлен с 10 июня 2019 года .

Получив от налоговой инспекции подтверждение о получении, подождите один рабочий день и позвоните в справочную для того, чтобы узнать:

- входящий номер вашего заявления (он пригодится для упоминания в жалобе, если налоговая затянет с зачетом);

- отдел или даже конкретного инспектора, которые занимаются вашим заявлением.

Вопрос о том, в какой срок будет произведен зачет, даст понять инспектору, что вы контролируете процесс и очень настойчивы.

В какой срок происходит зачет налога

Иногда инспекторы отговаривают бухгалтера составлять заявление на зачет, обещая произвести зачет самостоятельно. Действительно, с прошлого года пункт 5 статьи 78 Налогового кодекса РФ действует в новой редакции, которая устранила «безграничный срок» самостоятельного зачета со стороны налоговой.

Все же вряд ли разумно рассчитывать, что налоговая оперативно займется вашим вопросом. Изменения налогового законодательства установили предельный трехлетний срок, в течение которого налоговые органы могут самостоятельно производить зачет суммы излишне уплаченного налога в счет погашения:

- недоимки по иным налогам;

- задолженности по пеням и (или) штрафам.

Эти изменения – лишь о недопустимости проведения по инициативе налогового органа зачета излишне уплаченного (взысканного) налога (пеней, штрафов) в счет погашения задолженности, возможность принудительного взыскания которой утрачена. Ваша задача несколько иная:

- не пропустить трехлетний срок;

- проследить, чтобы зачет не превысил один месяц – максимальный срок для его проведения.

Если трехлетний срок будет пропущен, вы уже никогда не сможете использовать переплату (определения Верховного Суда РФ от 19.03.2019 № 304-ЭС19-1659, от 30.08.2018 № 307-КГ18-12491).

Образец заявления на зачет переплаты по налогу

В отличие от возврата переплаты универсальный образец заявления в налоговую о зачете переплаты составить невозможно. Для каждого случая будут свои нюансы. Общее представление о заполнении нового бланка заявления можно получить, изучив наш образец.

Отметим, что, в результате разночтений в рядах ИФНС о возможности того или иного зачета, компании нередко получают отказы. Необоснованные можно обжаловать, но это время, а переплаченные налоги – это выведенные из бизнеса средства.

Только в этом случае не возникнет необходимости обращаться в ИФНС за возвратом или зачетом излишне уплаченных сумм. Передайте свою бухгалтерию на аутсорсинг в 1С-WiseAdvice, и вы не столкнетесь лицом к лицу с проблемой нехватки оборотных средств из-за «зависших» налоговых переплат и поиском идеального образца заявления о зачете суммы излишне уплаченного налога.

Составляем и подаем в ИФНС заявление на возврат переплаты

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.