Ип и уин в платежном поручении

Что такое код УИН в платёжном поручении и где его взять

Заполняющий платёжное поручение нередко наталкивается на поле №22, и сразу возникает вопрос: что это за «код УИН» и откуда его взять? Сразу хотим успокоить — нужен он далеко не всегда (вернее, во многих случаях там ставится ноль). Итак, УИН – это уникальный идентификатор начисления. Его нужно прописывать при совершении платежей через банк.

Что такое УИН

УИН — цифровой код, который нужен для контроля над платежами в бюджет государства от ФЛ и ЮЛ. Это значение, в которое входит 20 цифр. От других сведений цифры отделяются символом «///».

Идентификатор представляет собой составляющую Информационной системы (ГИС ГМП). Код устанавливается для всех типов платежей, направляемых в бюджет. УИН позволяет определить вид платежа, облегчить поступление средств в место назначения.

Идентификатор заносится в поле «Код». Это поле обозначается цифрами 22. Указывать код УИН в платежных документах нужно обязательно. Без этого невозможно направить средства в бюджет страны. Т.е. даже если УИНа нет, нужно ставить ноль. Пустым поле оставлять нельзя. К примеру, это могут быть платежи:

- Налоги.

- Государственные пошлины.

- Штрафы.

- Пени.

- Различные задолженности.

Сотрудники банка не примут платежки без указания кода. Его также нужно прописывать при переводе средств через терминалы.

К СВЕДЕНИЮ! Для каждого типа платежа код УИН будет различным. А потому очень часто возникает путаница. Плательщики не знают, какие именно цифры указывать в платежках.

Значение составляющих идентификатора

Каждое число, включенное в идентификатор, имеет свой смысл:

- Первые три числа. Присваиваются казначейством.

- Четвертое число. Обозначает ведомство, от которого пришел запрос на перечисление средств.

- Пятое число. Представляет собой код платежа.

- Шестое и седьмое число. Дата проведения платежа.

- Числа с 8-го по 12-е. Серия и номер.

- Двадцатое число. Нужно для повышения уникальности идентификатора. Присваивается конкретной платежке.

Какой УИН указать в платежном поручении на уплату госпошлины?

Идентификатор утверждается получателем средств. Формирование его – это автоматический процесс. Код должен быть уникальным для каждого платежного документа.

ВАЖНО! Плательщику нельзя формировать код самостоятельно, используя произвольные числа. Если код УИН будет просто придуман, средства не дойдут до их получателя.

ВНИМАНИЕ! Иногда, если лицо не знает свой идентификатор, можно проставить «0». В некоторых случаях код УИН дополняется буквенными обозначениями. Это могут быть русские или латинские буквы.

Что обозначает идентификатор в квитанции

Код служит идентификации платежа. В нем содержится эта информация:

- Кем выставляется платеж.

- Адресат платежа.

- За что именно уплачиваются средства.

Сотрудник банка может расшифровать код, после чего он направляет платеж его адресату. Все начисления в бюджет фиксируются в системе ГТС ГМП. Наличие кода позволяет безотлагательно зафиксировать платеж.

Правовая база

Использование идентификатора было установлено Приказом Минфина №106н от 24 ноября 2004 года. Это был первый документ, который утвердил использование УИН в качестве реквизитов. Однако когда действовал только этот документ, код использовался в рекомендательном порядке. Необходимость его применения появилась после выхода Приказа Минфина №107 от 12 ноября 2013 года. Соответствующее обязательство связано с формированием системы ГИС ГМП.

До 31 марта 2014 года идентификатор указывался в поле «Назначение средств». После этой даты код стал вноситься в поле «22».

Еще один регулирующий документ – ФЗ №210 «О предоставлении госуслуг» от 27 июля 2010 года. Он утвердил идентификатор платежей, который нужен для быстрой доставки средств по назначению.

Для чего нужен УИН

УИН требуется для быстрого и эффективного распределения средств. Представители банков и бюджетных структур на основании этого кода определяют, кому предназначаются средства. Так как код служит идентификации, он будет уникальным для каждого платежного документа.

Система УИН служит упрощению системы бюджетных платежей и сборов. Она позволяет исключить появление платежей с неопределенным назначением. Указание идентификатора позволяет быть уверенными в том, что средства точно дойдут до своего адресата.

Как получить идентификатор

Для получения УИН нужно проделать следующие действия:

- Получение от бюджетных структур требования об уплате средств (пени, штрафов, налогов).

- Именно в этом требовании можно найти нужный идентификатор.

- В платежный документ вносятся все цифры, содержащиеся в требовании. Вносить их нужно в код «22». Это поле находится в нижнем блоке платежки.

ВНИМАНИЕ! Коды не содержатся ни в каких таблицах и справочниках по той простой причине, что они уникальны. Списка идентификаторов по этой причине просто не может существовать. Каждому платежу присваивается свой номер. УИН может поступить только от контролирующей структуры. Указан он в требовании, на основании которого совершается платеж.

ВАЖНО! Код УИН актуален только для платежей, адресатом которых являются государственные и бюджетные структуры.

Когда в коде УИН нет необходимости

Прописывать идентификатор в некоторых случаях не нужно. В частности, код не нужен при переводе текущих платежей. ИП и ЮЛ сами рассчитывают суммы налогов и уплачивают их на основе налоговой декларации.

Рассмотрим пример. ЮЛ оплачивает НДС. Реквизитом в этом случае может являться КБК. Он указывается в поле 104. ИП и ФЛ в качестве кода может использовать ИНН. Однако если в строке 22 не будет указано ничего, платежка не принимается. А потому в этой строке нужно прописать «0».

Особенности указания кода при различных типах платежей

Нюансы указания УИН зависят от конкретного вида платежа.

Налоги

Нужный УИН содержится в индексе требования. Это актуально в том случае, если плательщику выставляется платежка. Если же он уплачивает текущий налог самостоятельно, идентификатор указывать не требуется. В поле 22 проставляется код «0». Основание – Письмо ФСС №17-03-11/14-2337 от 21 февраля 2014 года. Также заменить реквизит можно ИНН (письмо ФНС №3Н-4-1/6133 от 8 апреля 2016 года). Однако в платежных документах можно указать и УИН, и ИНН.

Госпошлина

Госпошлина уплачивается на основании поступившей квитанции. Если она получена по месту обращения, нужный идентификатор – это индекс квитанции. Однако обычно плательщик не обращается в органы за документом. То есть код ему узнать не от куда. В этом случае в строке 22 указывается «0».

Уплата услуг детского сада

При уплате услуг детского сада также нужно указывать идентификатор. Нюанс получения кода заключается в том, что обычно детские сады не выставляют никаких письменных требований родителям. Где получить УИН? За ним можно обратиться в бухгалтерию сада. Код включает в себя обозначение ребенка. За УИН достаточно обратиться один раз. В дальнейшем платежи будут совершаться по ранее полученному коду. Так же выполняется оплата обучения в платных школах.

Штрафы ГИБДД

Штрафы ГИБДД оплачиваются по документу, являющемуся основанием для назначения платежа. В этом же документе и указывается УИН. В коде содержится эта информация:

- Номер протокола.

- Дата составления этой бумаги.

Рассмотрим расшифровку идентификатора:

- Первые три числа. Номер распорядителя. Номер для ГИБДД – 188.

- Четвертый символ. Адресат – 1.

- Пятый символ. Назначение средств. Если выплачивается штраф, проставляется цифра 1.

- Шестой и седьмой символ. Дата оформления бумаги, на основании которой совершается платеж.

- Остальные числа. Серийный номер.

Если присутствует постановление, на основании которого выплачивается штраф, плательщику не обязательно указывать УИН. Сделать это за него может банковский работник.

Что такое код УИН в платежном поручении

Что такое УИН в платежке

Код УИН в платежном поручении 2020 является уникальным идентификатором назначения бюджетных платежей. Основным реквизитом он стал с 2014 года. О том, что такое код УИН в платежном поручении, говорится в приказе Минфина № 107н от 12.11.2013г. УИН в платежке служит для правильной разноски поступления денежных средств в бюджет. В случае потери платежа его будет несложно найти именно по этому уникальному идентификатору.

Указывать уникальный идентификатор следует в специальном поле (22). Если при оформлении платежного поручения такое поле не заполнять, то банк не пропустит документ. Об этом говорится в положении Банка России N 383-П.

Когда заполняется УИН в платежках 2020? Оказывается, все очень просто. Не всегда используют такой реквизит при оплате. Подробно о том, когда надо использовать данное значения реквизита, говорится в письме от 21.02.2014 N 17-03-11/14-2337 и разъяснениях ФНС России «О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации».

Уникальный идентификатор ставится в платежке или квитанции, когда нужно сделать оплату штрафов, пеней, в бюджетную систему. Например, оплатить недоимку по налогам. Если же денежные переводы делаются в счет страховых взносов, сборов или же текущих платежей, то тогда код не указывается.

Следовательно, данный реквизит указывается только в случае, когда пришло требование от налоговой инспекции индивидуальному предпринимателю или предприятию. Из этого требования предприятие или индивидуальный предприниматель переносит индивидуальный идентификатор в платежку. Для каждого отдельного случая совокупность цифр уникальна. Такое объявление кодификатора упростило сопоставление оплат с выставленными требованиями. И уменьшило потери и путаницу в платежах.

При отсутствии необходимого значения УИН в платежной документации ставится только один символ — ноль (0).

УИН для оплаты текущих налогов и взносов

Если налогоплательщик перечисляет в бюджет налоги, сборы и взносы, рассчитанные самостоятельно, то в поле 22 платежки УИН указывать не нужно. Для текущих платежей в бюджетную систему достаточно указать в поле 22 — значение «0».

Важно! Оставить поле УИН пустым в платежном поручении нельзя. Это считается ошибкой. Финансовый орган или банк отклонит платеж, из-за неверного оформления документации.

Текущими платежами следует считать все виды бюджетных платежей, которые компания или ИП самостоятельно исчислила и перечисляет в ФНС. Примеры текущих перечислений для УИН «0»:

- НДФЛ с заработной платы за текущий месяц;

- Страховые взносы, начисленные на зарплату персонала;

- Ежеквартальные имущественные налоги (авансовые расчеты);

- Налог на прибыль и имущество организации;

- Торговый сбор для компаний г. Москва;

- Иные самостоятельно рассчитанные фискальные сборы и обязательства.

Если организация самостоятельно выявила недоимку по налогам и сборам, и подготовила платежной поручение в ИФНС, то УИН принимает значение «0». Ноль проставьте в поле УИН, если платите пени, проценты и штрафы, которые исчислили сами, без принуждений налоговиков.

Специальный код УИН нужен только для перечисления по требованию или иному принудительному документу к взысканию.

Ошибка в УИН

При переводе денег в бюджетную систему вся информация об этом передается в ГИС ГМП. Это Государственная информационная система о государственных и муниципальных платежах. Если УИН указан не правильно, система не опознает платеж организации. Но, даже при неправильном значении уникального идентификатора банк обязан принять и исполнить платежное поручение от своего клиента. Деньги зависнут, затеряются в платежах.

А вот в бюджетной системе уплата будет считаться не исполненной. Это приведет к следующим последствиям:

- у предприятия или индивидуального предпринимателя возникнет задолженность перед бюджетом и фондами;

- будут продолжать начисляться пени;

- вероятность ареста счетов компании;

- угроза приостановления деятельности экономического субъекта.

Плательщику придется выяснять судьбу платежа и уточнять его. Денежные средства поступят в бюджет и фонды с опозданием.

Исправляем ошибку в УИН

Как выяснить, куда ушли перечисленные денежные средства, и где их могут скрывать платежные системы? Для этого нужно будет написать заявление в орган, куда было перечисление, с просьбой о возврате или перенаправлении денежных средств. Для каждого случая последовательность возврата денег своя. К примеру, если платеж неправильно прошел в бюджетную систему, возврат или перенаправление денег будет сделать проще.

Для уточнения платежей потребуется составить письменное обращение, с просьбой исправить неверные реквизиты, либо вернуть деньги. В заявлении об уточнении платежа обязательно укажите:

- наименование и реквизиты компании (ИНН, КПП, адрес, индекс);

- ответственное лицо, телефоны и контакты для связи;

- реквизиты платежки с ошибкой;

- исправленные сведения.

Если деньги поступили в ФНС, то заявление подайте в инспекцию. Если же денег в инспекции нет, то запросите услугу по розыску платежа в банковской организации.

Код УИН в платежном поручении 2021

Часто бухгалтеры задают вопрос: что такое код УИН в платежном поручении? Мы расскажем, для чего он предназначен, где его взять и в каких случаях указывать в платежках в 2021 году.

- Что такое УИН в платежке

- Какой код УИН указывать организациям в платежных поручениях в 2021 году

- УИН в платежке индивидуального предпринимателя

- Что указывать в поле 22

- Пример платежного поручения

Что такое УИН в платежке

УИН — уникальный идентификатор начисления, состоящий из 20 или 25 цифр, которые не могут одновременно принимать значение «0». Код УИН иногда (но не всегда) указывается в платежках при перечислении налогов, сборов, страховых взносов, а также пеней и штрафов по ним.

Для УИН предназначено поле платежного поручения с реквизитом 22, которое называется «Код». Это следует из Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ (утв. приказом Минфина России от 12.11.13 № 107н ).

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Примечательно, что в приложении № 1 к положению Банка России от 19.06.12 № 383-П «О правилах осуществления перевода денежных средств» реквизит 22 носит иное название — уникальный идентификатор платежа (УИП). Но это не должно смущать бухгалтера. На практике при переводе денег в бюджет в поле 22 ставится именно УИН.

Какой код УИН указывать организациям в платежных поручениях в 2021 году

Организации проставляют код УИН только в том случае, когда перечисляют в бюджет сумму, указанную в требовании об уплате налога, сбора, страхового взноса, пеней или штрафа. Такое требование может прийти из налоговой инспекции. Фонды вправе начислять страхователям некоторые виды штрафов. Например, Пенсионный фонд может выставить требование об уплате штрафа за непредставление ежегодных сведений о стаже, а Фонд социального страхования — за нарушение срока или порядка сдачи 4-ФСС.

Заполняйте и сдавайте СЗВ-СТАЖ (СЗВ-ИСХ, СЗВ-КОРР) и ОДВ-1 через интернет Сдать бесплатно

В подобной ситуации бухгалтеру нужно сделать два простых шага.

- Определить, какой УИН значится в требовании об уплате налога, сбора, страхового взноса, пеней или штрафа.

- Продублировать его в поле 22 платежки, которая оформляется в связи с исполнением требования.

Очень важно не ошибиться при переносе кода из требования в платежку. Неверное значение приведет к тому, что платеж не будет идентифицирован. Как следствие, задолженность организации не будет списана своевременно, что приведет к дальнейшему начислению пеней.

Иначе обстоит дело, если организация рассчитывает сумму платежа самостоятельно. Именно так бывает при уплате текущих налогов, сборов и взносов, величина которых обозначена в декларации, расчете или другом документе. Например, НДС по итогам квартала, налог на прибыль по итогам года, НДФЛ за месяц и проч. А в некоторых случаях организация сама считает недоимку за прошлые периоды и пени. Тогда уникальный идентификатор указывать не нужно.

ВНИМАНИЕ. Банк обязан принять и исполнить платежку без УИН, если юридическое лицо перечисляет текущие платежи по налогам или взносам, либо погашает недоимку, рассчитанную собственными силами. Главное, чтобы компания не забыла отразить свой ИНН.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Существует еще одна причина, по которой организация не отражает УИН. Это ситуация, когда требование об уплате получено, но уникального идентификатора начисления там нет. При таких обстоятельствах бухгалтер не в состоянии указать УИН в платежке.

УИН в платежке индивидуального предпринимателя

ИП, нотариусы, адвокаты и прочие «частники» вправе вносить в платежки один из двух реквизитов: либо ИНН, либо УИН. Это подчеркнула Федеральная налоговая служба в письме от 08.04.16 № ЗН-4-1/6133@.

- при перечислении сумм, указанных в требовании об уплате, у ИП есть два варианта: либо проставить УИН (продублировав его из требования) и не указывать ИНН, либо проставить ИНН и не указывать УИН;

- при перечислении сумм, рассчитанных самостоятельно, у ИП есть только один вариант: отобразить в платежке ИНН, поскольку уникальный идентификатор отсутствует.

Заполняйте платежки в веб‑сервисе для ИП бесплатно

Что указывать в поле 22

Поле платежного поручения 22 «Код» не может быть пустым. В нем необходимо указать уникальный идентификатор начисления, а при его отсутствии поставить ноль («0»). Платежка с незаполненным полем 22 оформлена неправильно, и банк ее не примет.

ВАЖНО. В задачи налогоплательщика не входит самостоятельное определение УИН для того или иного платежа. Этот код переносится из требования об уплате. Причем единого значения, которое применялось бы для всех налогов, сборов, взносов, пеней или санкций, не существует. Каждый код уникален.

Пример платежного поручения

Частное охранное предприятие ООО «ЧОП «ЧеКа» перечисляет в бюджет НДФЛ, удержанный из зарплаты сотрудников за январь 2021 года. Величина налога к уплате составляет 100 000 руб.

Поскольку платеж является текущим, бухгалтер не должен заполнять реквизит 22 «Код», указывая в нем УИН. Вместо этого он поставит здесь ноль («0»).

Если бы компания исполняла требование об уплате недоимки, пеней или штрафа, то бухгалтер проставил бы код УИН в платежном поручении 2021. Значение идентификатора он продублировал бы из соответствующего требования.

Обратите внимание: ошибок при заполнении платежки на уплату налога можно избежать, если формировать платежки автоматически. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в один клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые реквизиты — УИН, КБК, данные получателя, коды для статуса плательщика — обновляются в сервисе автоматически, без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

Указание идентификаторов УИН и ИП в расчетно-платежных документах

- Указание идентификаторов УИН и ИП в расчетно-платежных документах

- Указание УИН и ИП в Заявке на кассовый расход (сокращенная) (ф. 0531851)

- Указание УИН и ИП в платежном поручении

- Указание УИН и ИП в Заявке на кассовый расход (ф.0531801)

Указание идентификаторов УИН и ИП в расчетно-платежных документах

С 1 января 2014 г. вступили в действие новые Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденные приказом Минфина России от 12.11.2013 № 107н (далее соответственно — Правила, Приказ № 107н)

В соответствии с Приказом № 107н с 31 марта 2014 г. в платежном поручении на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги должны указываться, в том числе, следующие идентификаторы:

— в реквизите 108 платежного поручения — идентификатор сведений о физическом лице (далее — ИП);

— в реквизите 22 «Код» платежного поручения — уникальный идентификатор начислений (далее — УИН).

В переходный период с 1 января 2014 г. до 31 марта 2014 г. в платежном поручении на оплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги могут указываться следующие идентификаторы:

— в реквизите 108 платежного поручения может указываться ИП;

— в реквизите 24 «Назначение платежа» платежного поручения может указываться УИН.

Письмом Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 доведены разъяснения по указанию УИН и ИП в расчетно-платежных документах, используемых при обслуживании в органах Федерального казначейства, таких как Заявка на кассовый расход (ф. 0531801), Заявка на кассовый расход (сокращенная) (ф. 0531851).

Согласно указанному письму с 31 марта 2014 г. Заявка на кассовый расход (ф.0531801) заполняется следующим образом.

Идентификатор УИН указывается в разделе 2 «Реквизиты документа-основания», при этом:

в графе 1 «Вид» указывается текст «УИН»;

в графе 2 «Номер» указывается значение УИН;

графа 3 не заполняется;

в графе 4 «Предмет» указывается значение «-«.

Идентификатор ИП указывается в графе 6 «Номер документа-основания» раздела 4 «Реквизиты налоговых платежей» при условии указания в графе 1 «Статус налогоплательщика» данного раздела значения «19».

Заявка на кассовый расход (сокращенная) (ф. 0531851) заполняется следующим образом.

Идентификатор УИН указывается в разделе 1 «Реквизиты документа», при этом:

в поле «наименование документа-основания» указывается текст «УИН»;

в поле «Номер» указывается значение УИН.

Идентификатор ИП указывается в графе 5 «Номер документа-основания» раздела 3 «Реквизиты налоговых платежей» при условии указания в поле «Код статуса налогоплательщика» данного раздела значения «19».

При указании идентификатора ИП знаки «№» и «-» исключаются (не указываются).

В случае невозможности указать конкретное значение показателя УИН и ИП в соответствующих полях (графах) платежных документов, предназначенных для указания смыслового значения данных показателей, проставляется ноль («0»).

Указание УИН и ИП в Заявке на кассовый расход (сокращенная) (ф. 0531851)

Для оформления Заявки на кассовый расход (сокращенная) (ф. 0531851) на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги в программе «1С:Бухгалтерия государственного учреждения 8» в документе «Заявка на кассовый расход (сокращенная)» применяются операции:

- Перечисления в доходы бюджетов (302 10, 20, 30, 70, 90);

- Налоги и сборы, включаемые в состав расходов (303 01, 02, 05-13);

- НДС в части операций налогового агента (303 04);

- Налоги и сборы, уплачиваемые за счет прибыли (дохода) (303 03-05);

- Перечисление в бюджет средств в возмещение ущерба, недостачи, дебиторской задолженности прошлых лет и др.

При выборе указанных операций доступны реквизиты для заполнения раздела 1 «Реквизиты документа» Заявки на кассовый расход (сокращенная) (ф. 0531851).

Согласно письму Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 на закладке «Заявка» документа «Заявка на кассовый расход (сокращенная)»

- в поле «Документ-основание» следует ввести текст «УИН»;

- в поле «Номер» следует ввести 20-значный номер УИН;

- поле «Дата» заполнять не следует.

Идентификатор плательщика указывается так же, как и в документе «Заявка на кассовый расход», на закладке «Налоговый платеж». При указании кода 19 в строке «Статус налогоплательщика (101)» следует ввести код ИП в строке «Номер документа-основания (108)«, в левом или правом поле (рис. 3).

Данная информация будет отражаться в соответствующих разделах печатной формы «Заявка на кассовый расход (сокращенная)» и в файле выгрузки.

В переходный период с 1 января 2014 г. до 31 марта 2014 г. в расчетно-платежных документах на оплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги идентификаторы указываются:

- УИН — в реквизите «Назначение платежа»;

- ИП — в реквизите «Номер документа-основания (108)» (рис. 3).

Указание УИН и ИП в платежном поручении

Для оформления платежных поручений на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги с указанием УИН и ИП, начиная с версии 1.0.25, в документах «Платежное поручение» применяется реквизит «Идентификатор платежа» (поле 22 «Код») согласно Приказу № 107н.

Реквизит 108 платежного поручения доступен на закладке «Налоговый платеж» при выборе операций:

- Перечисления в доходы бюджетов (302 10, 20, 30, 70, 90);

- Налоги и сборы, включаемые в состав расходов (303 01, 02, 05-13);

- НДС в части операций налогового агента (303 04);

- Налоги и сборы, уплачиваемые за счет прибыли (дохода) (303 03-05);

- Перечисление в бюджет средств в возмещение ущерба, недостачи, дебиторской задолженности прошлых лет и др.

Указание УИН и ИП в Заявке на кассовый расход (ф.0531801)

Для оформления Заявки на кассовый расход (ф.0531801) на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги в программе «1С:Бухгалтерия государственного учреждения 8» в документе «Заявка на кассовый расход» применяются операции:

- Перечисления в доходы бюджетов (302 10, 20, 30, 70, 90);

- Налоги и сборы, включаемые в состав расходов (303 01, 02, 05-13);

- НДС в части операций налогового агента (303 04);

- Налоги и сборы, уплачиваемые за счет прибыли (дохода) (303 03-05);

- Перечисление в бюджет средств в возмещение ущерба, недостачи, дебиторской задолженности прошлых лет и др.

При выборе указанных операций доступна закладка «Документ-основание», на которой указываются реквизиты для заполнения раздела 2 «Реквизиты документа-основания» Заявки на кассовый расход (ф.0531801).

Согласно письму Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 в графе «Вид документа» указывается текст «УИН» выбором из справочника «Виды первичных документов», предварительно в справочник следует внести соответствующую позицию.

В графе «Номер» следует ввести 20-значный номер УИН, графа «Дата» не заполняется, в графе «Предмет документа-основания» следует ввести прочерк.

Идентификатор плательщика указывается на закладке «Налоговый платеж» документа «Заявка на кассовый расход».

При указании кода 19 в строке «Статус налогоплательщика (101)» следует ввести код ИП в строке «Номер документа-основания (108)«, в левом или правом поле.

Данная информация будет отражаться в соответствующих разделах печатной формы «Заявка на кассовый расход» и в файле выгрузки.

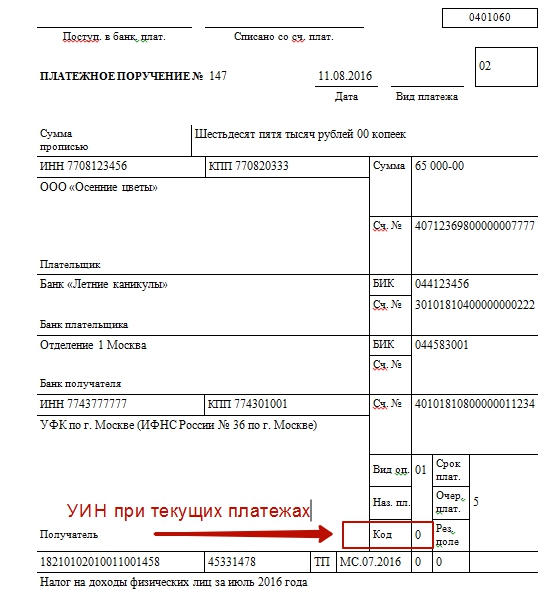

УИН в платежных поручениях: образец

Где указывать УИН

УИН – это Уникальный Идентификатор Начисления. Этот идентификатор представляется в виде кода, который состоит из 20 или 25 цифр.

УИН нужно указывать в платежных поручениях на перечисление налогов и взносов. Для отражения кода УИН предназначено поле «22» платежного поручения, которое называется «Код» (пункт 1.21.1 Положения, утвержденного Банком России 19.06.2012 № 383-П).

В каких случаях указывать УИН

УИН в 2019 году нужно указывать только в платежных поручениях на уплату недоимки, пени или штрафа по требованию ИФНС, ПФР или ФСС.

То есть, чтобы указать в платежку УИН, организация или ИП:

- сначала должны получить из ИФНС, ПФР или ФСС официальное требование об уплате недоимки, пеней или штрафа;

- найти в этом требовании код УИН;

- перенести его в свою платежку в поле 22 «Код».

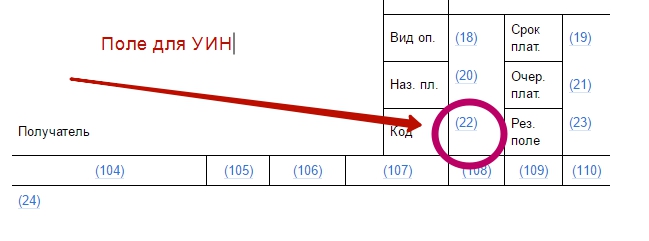

Поле для УИН можно найти в нижней части платежного поручения:

Соответственно, на вопрос «где взять УИН?» ответ один – в требовании об уплате, полученном от контролирующих органов. Единого УИН по налогам или взносам не существует. В каждом конкретном случае код уникален.

Что указывать в поле 22

Заполняйте поле 22 платежного поручения таким образом:

- если в требовании есть УИН – значение УИН;

- если в требовании нет УИН – «0».

Если в поле 22 вы укажете номер УИН, то получатели средств (например, налоговики), получив платеж, сразу идентифицируют, что это недоимка, пени или штраф по требованию. И правильно его учтут.

Если ошибиться в УИН

По номеру УИН происходит автоматический учет уплаченных налогов, страховых взносов и иных платежей в бюджет. Информация о платежах в бюджет передается в ГИС ГМП. Это Государственная Информационная Система о Государственных и Муниципальных Платежах. Если указать неверный код, то данная система платеж не идентифицирует. И обязанность по уплате будет считаться неисполненной. И как следствие этого:

- у компании возникнет задолженность перед бюджетом и фондами;

- продолжать начислять пени;

- потребуется уточнять платеж и выяснять его «судьбу»;

- деньги поступят в бюджет или фондам с опозданием.

УИН и текущие платежи

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИН не устанавливается. Соответственно, указывать его в поле 22 не нужно. Полученные текущие платежи налоговики или фонды идентифицируют по ИНН, КПП, КБК, ОКТМО (ОКАТО) и других платежных реквизитов. УИН для этого не нужен.

Также УИН не нужно указывать в платежке при уплате недоимки (пеней, штрафов), которую вы рассчитали сами и не получали никаких требований от ИФНС, ПФР или ФСС.

При уплате всех текущих платежей в поле 22 «Код» достаточно указать значение «0» (Письмо ФСС от 21.02.2014 № 17-03-11/14-2337). Кавычки использовать не нужно. Просто укажите – 0.

Если при перечислении текущих платежей в поле 22 вы укажите «0», то банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133). При этом совсем пустым поле 22 не оставляйте. Такую платежку банк не примет.

Организации могут указать в платежках и ИНН, и УИН одновременно. А могут указать только ИНН, поскольку УИН известен не всегда. Но тогда в поле 22 должен быть 0.

УИН для индивидуальных предпринимателей

Индивидуальные предприниматели нотариусы, адвокаты, главы крестьянских (фермерских) хозяйств и иные физические лица в платежках указывают либо ИНН, либо УИН. Если оба этих реквизита не будет заполнены, то банк не примет платежное поручение. То есть, принцип такой (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133):

- если ИП указал в платежке свой ИНН, то в поле «Код» вместо УИН ставится 0;

- если указан УИН – не заполняется ИНН.

Выводы на 2021 год про УИН

В поле 22 платежки укажите УИН (уникальный идентификатор начисления), если он вам известен (например, указан в требовании инспекции об уплате налога). Он состоит из 20 или 25 знаков, и все они одновременно не могут иметь значение “0”.

В остальных случаях в поле 22 поставьте “0” (ноль) (п. 12 Приложения № 2 к Приказу Минфина России от 12.11.2013 № 107н, Разъяснения ФНС России), в том числе:

- при уплате текущих налоговых платежей;

- при перечислении недоимки не по требованию инспекции;

- если в требовании не указан УИН.

УИН в платежном поручении: что это такое, где его взять с 2020 года

Сравнительно недавно, с 2014 года, в платежках, оформляемых субъектами бизнеса на перечисление платежей в бюджет, появился новый код, который называется УИН. Этот шифр используется только при платежах госорганам. Основная его роль сводится к тому, чтобы идентифицировать платеж в бюджетной системе, и не позволит ему зависнуть на невыясненных поступлениях. Поэтому каждый должен знать, что такое УИН в платежном поручении и где его взять с 2020 года.

УИН – что это такое в реквизитах платежного поручения и для чего нужен

УИН — это универсальный идентификатор начисления, который представляет собой код из 20 цифр. Он очень похож по своей структуре на кбк. Но их нельзя путать – это разные коды. Его нужно указывать при заполнении в поле 22 в платежном поручении.

УИН — это универсальный идентификатор начисления, который представляет собой код из 20 цифр. Он очень похож по своей структуре на кбк. Но их нельзя путать – это разные коды. Его нужно указывать при заполнении в поле 22 в платежном поручении.

Данный код присваивается начислению, произведенному определенным органом получателю. Он указывается в квитанции или требовании, которое направляется плательщику.

Когда последний формирует платежные документы на перечисление, субъект его должен записать в соответствующем разделе поручения. С помощью этого кода происходит сопоставление начисления и произведенной оплаты.

При указании Уин в платежном поручении перечисление должно быстро пройти в системе бюджетных платежей и попасть именно туда, куда нужно. Ведь, если указан УИН, дополнительные проверки по номерам ИНН, КПП, КБК опускаются системой с целью ускорения зачисления денег.

Указание этого кода в документе на оплату позволяет своевременно исполнить существующее обязательство. Связано это с тем, что кредитные учреждения сообщают нужную информацию в государственный реестр сведений о платежах, направляемых в государственные структуры, что ускоряет процесс их разнесения.

УИН присутствует в квитанциях не только по налоговым платежам, но и при иных перечислений, например, штраф по уин. Сюда же относится оплата услуг госорганов различных уровней (федеральных, региональных или местных).

Существующая статистика показывает, что применение УИН значительно снизило количество «потерявшихся» платежей.

Расшифровка УИН

Данный код представляет собой комбинацию из 20 знаков. Каждая из них очень важна.

Код разбивается на четыре блока:

- Первые три означают государственную структуру, которая выступает администратором по платежу — то есть он указывает кто, является получателем денег. Например, для обозначения налоговой используется код 183, соцстрах — 393 и т.д.

- Четвертый символ чаще всего обозначается 0. Так как в настоящее время четвертая цифра для определенной идентификации, не используется.

- Пятая по девятнадцатую цифры используются для обозначения уникального индекса документа, который присваивается ему во время начисления.

- Двадцатая цифра формируется соответствующими органами по специальному алгоритму. Это контрольное значение, с помощью которого проверяется правильность указания УИН.

Где найти УИН в платежном поручении в 2019 году

Для отражения УИН в платежных поручениях предназначено поле 22. В этом документе его можно легко найти, рядом с этим полем стоит название «Код»

В каком случае указывается

Использование кода УИН предполагает, что этот идентификатор уже установлен. Поэтому УИН указывается в платежках, формируемых на основании полученных от органов документов.

Ими могут быть требования, квитанции и т. д.:

- Когда организация или ИП формируют платежки на текущие налоговые платежи, то УИН для них не определен. Эти субъекты перечисляют налоги по сроку на определенные реквизиты указывая свои ИНН.

- Действующие правила предусматривают, что в поле 22 в этом случае необходимо вместо 20-ти значного кода отражать «0». При этом в самом поручении кавычки не надо указывать.

- При осуществлении платежа за медицинские услуги код УИН, если это не предусмотрено договором, указывать не надо. В этом случае также поставляется «0».

Как узнать УИН

УИН формируется соответствующей государственной структурой, которая является получателем платежа. Его нельзя считать постоянным значением для группы платежей. Один УИН соответствует строго определенному начислению. Поэтому основным источником информации об УИН конкретного документа выступает установивший его госорган.

Физическим лицам

УИН используется также при перечислении обязательных платежей в бюджет и обычными гражданами.

Начисление налогов для них осуществляется ИФНС. К ним можно отнести земельный, транспортный налог, налог на имущество и т. д.

Ежегодно в установленные сроки всем плательщикам, имеющих в наличии объект налогообложения, приходят уведомления, в которых подробно отражается, как именно был произведен расчет налога, какую сумму необходимо перечислить в бюджет и т. д.

Эти письма поступают физлицам по их адресу регистрации. УИН для них является индекс поступившего уведомления об уплате платежа. Гражданам достаточно перенести его в бланк оплаты.

В последнее время налоговые органы вместе с уведомлением высылают и квитанцию на уплату платежей. Поэтому физлицу надо помнить, если он использует для оплаты подготовленную органом квитанцию, то в ней уже указан нужный УИН.

Если физлицо не получило уведомление, то УИН он может посмотреть в личном кабинете налогоплательщика.

Также действует правило, согласно которому, если физлицо не знает УИН, ему в платежке на налог в поле с УИН нужно просто указать свой ИНН.

Организациями и ИП

Хозяйствующие субъекты в большинстве случаев рассчитывают свои налоговые обязательства самостоятельно. Их называют текущими платежами. Для идентификации их достаточно указать кбк, инн субъекта и кпп при наличии.

Такие перечисление дополнительной проверки реквизитов не требуют. В этих случаях, налогоплательщик в поле 22 ставит «0». Очень важно, что 0 должен быть один, иначе банк не пропустит платеж.

Иное дело обстоит, если организации начисляют обязательства в результате проверок. Тогда на основании вынесенного решения формируется требование об уплате. Госорган, выписавший его, в этом документе фиксирует также и УИН, который плательщик должен будет указать, при осуществлении платежа.

Что если поле 22 в платежке не заполнено

Сформированная платежка, у которой в поле 22 пусто, не будет обработана банком. Он ее вернет без исполнения, при этом укажет причину как «Не заполнено поле 22».

Это может привести к возникновению задолженности по платежу на определенное время, начислению пеней, разбирательств с банком, госорганом и т.д.