Как вернуть перевод денег из уфсин

Как вернуть деньги в случае ошибочного перевода

При использовании банковской карты держатель может совершить ошибочный платеж. Достаточно ошибиться в одной цифре, как деньги уйдут не по назначению. Сервис Brobank.ru даст некоторые рекомендации клиенту, как вернуть деньги, если перевел не туда.

Как вернуть переведенные деньги назад на счет

В договорах на банковское обслуживание, как правило, фигурирует пункт, в котором банк предусматривает подобные случаи. При использовании карты в интернет-банке или в банкомате, клиенты подтверждают операции специальными кодами. В первом случае — операция подтверждается СМС-кодом, во втором — в качестве подтверждения используется пин-код.

Эти инструменты необходимы не только для того, чтобы обезопасить карту клиента от доступа со стороны третьих лиц. Таким образом банк получает согласие клиента на совершение операции по указанным им же реквизитам. Следовательно, банк снимает с себя ответственность в случае ошибки при совершении перевода.

Проблема заключается в том, что если карта не попала в чужие руки, и операция совершена лично держателем, то ее отмена не всегда возможна технически. Крупнейшие кредитные организации предлагают систему решений, которые применяются в зависимости от конкретного случая.

Как вернуть ошибочный перевод в Сбербанк Онлайн

Подавляющее большинство операций клиенты Сбербанка совершают через интернет-банк — Сбербанк Онлайн. Здесь можно оплачивать услуги, погашать штрафы и задолженность по кредитам, а также делать переводы в пользу физических и юридических лиц. Несмотря на то, что реквизиты вводятся автоматически, вероятность ошибки есть всегда.

Вернуть перевод в Сбербанк Онлайн теоретически можно, но решение проблемы не всегда зависит от банка. Обвинять кредитную организацию нет смысла: клиент указывает реквизиты, подтверждает операцию, а банк — обеспечивает поступление денежных средств в заданном направлении.

Как отменить перевод после отправки

Если перевод уже отправлен и исполнен банком, отменить его получится. При поступлении денежных средств на счет получателя операция считается завершенной. Законодательство запрещает банкам списывать деньги со счетов без согласия клиентов. Исключение: когда списания являются частью судебного решения. Решение проблемы:

- Отправитель самостоятельно связывается с получателем перевода.

- Отправитель указывает на допущенную им ошибку.

- По своему усмотрению получатель возвращает деньги путем совершения обратного перевода.

Данное решение в большей степени касается случаев взаимодействия с физическими лицами. При переводе в адрес юридического лица вероятность ошибки крайне мала, но решение проблемы остается прежним — только личное взаимодействие с получателем перевода.

Если получатель отказывается возвращать деньги, Сбербанк не сможет как-либо повлиять на данное решение. Обеспечив поступление средств по указанным реквизитам, банк, таким образом, выбывает из цепочки. В дальнейшем все вопросы стороны решают без участия кредитной организации.

Могут ли уйти деньги по несуществующим реквизитам

В случае ошибки в реквизитах, первое, что необходимо сделать — проверить списание денежных средств со счета. Если деньги списаны, но по указанным реквизитам платеж не поступил, клиент связывается с банком для оформления возврата платежа. Это правило распространяется на случаи, когда клиент указывает некорректные реквизиты. После проведения проверки деньги будут возвращены на счет отправителя.

Если в реквизитах допускается ошибка, но деньги поступили на счет клиента Сбербанка, решение остается только одно — связаться с получателем на предмет возврата ошибочного перевода. Других вариантов решения проблемы Сбербанк не предлагает.

Если допущена ошибка при пополнении баланса мобильного телефона

В Сбербанк Онлайн пользователи, помимо прочих операций, пополняют баланс любых мобильных телефонов. Достаточно удобная функция, так как деньги поступают на счет моментально и без комиссии.

По статистике выведенной компанией Мегафон, с проблемой ошибочного пополнения ежегодно обращается более 65 тыс клиентов. В этой связи компания решила запустить механизм по возврату платежей, совершенных на номера абонентов по ошибке.

Для этого необходимо:

- Позвонить по номерам 0500 или 8 (800)-550-05-00.

- Сообщить оператору об ошибке при пополнении баланса.

- Озвучить подробности операции.

Важно, чтобы с момента совершения операции прошло не более 14 дней. Здесь же будет необходимо указать корректный номер телефона, на который клиент хотел изначально перевести деньги. Платеж отзывается, если в номере получателя допущено не более 2 ошибок (2 цифр). Возврат возможен и при пополнении номера другого сотового оператора, но для этого клиенту необходимо посетить офис компании Мегафон.

Аналогичный сервис запустили и другие сотовые операторы. Для решения проблемы с переводом клиенты компании Билайн используют номер — 07222, абоненты МТС — 8 (800)-250-08-90 или на короткий номер — 0890. Подробности отмены операции следует уточнять у оператора компании, так как условия у сотовых компаний в зависимости от конкретного случая могут разниться.

Как вернуть деньги при списании средств с карты

Держатели банковских карт сталкиваются с ситуациями, когда деньги списываются с баланса несанкционированно, — без участия владельца карты. Перед тем, как предпринимать действия по решению проблемы, нужно:

- Проверить наличие платных подписок — сервисы Apple Store, Google Play, Яндекс и другие списывают деньги за платные подписки без участия клиента.

- Проверить автоплатежи и платные услуги, подключенные по карте — это могут быть услуги по дополнительной защите карты, платные опции, и прочее.

В подавляющем большинстве случаев проблема кроется именно в этом: клиент отключает мобильный банк, поэтому информация о списаниях ему в СМС-сообщении не поступает. Достаточно проверить историю платежей по карте, чтобы узнать, куда и когда была списана та или иная сумма.

Банк к этому обстоятельству не имеет никакого отношения. Клиент самостоятельно оформляет платную подписку. Кредитная организация лишь отвечает за своевременное проведение платежа по назначению.

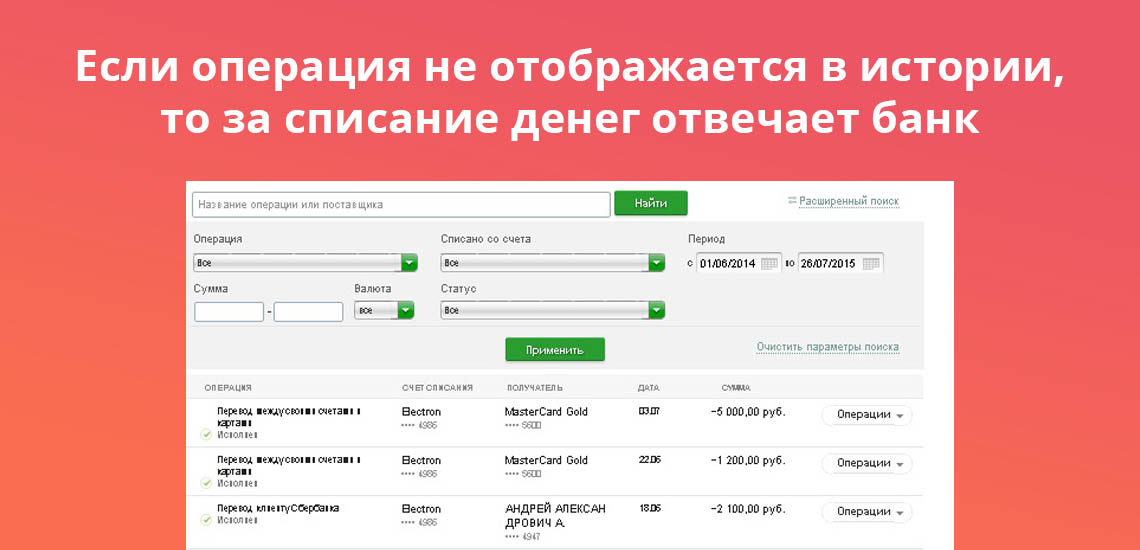

Если платных подписок нет

Если клиент уверен в том, что банк списал сумму, но в истории операция не отражена, вопрос решается непосредственно с кредитной организацией. При отсутствии факта подтверждения операции в СМС-сообщении или ввода пин-кода, за списание отвечает именно банк.

При этом кредитной организации не составит труда проследить, в каком направлении были списаны деньги. Если клиент не имеет к этой операции никакого отношения, то ответственность за потерю денежных средств ложится на банк. При подписании договора на выдачу карты, кредитная организация берет на себя обязанности по обеспечению безопасности счета.

То же самое касается и любых случаев мошенничества, жертвой которого стал держатель карты. Если операция была проведена без участия клиента, а данные карты не были переданы третьим лицам, то банк будет обязан провести расследование, и при наличии достаточных причин, вернуть деньги на счет клиента.

Что делать, если банк ошибочно перевел деньги на карту

Вследствие технической ошибки, либо человеческого фактора, и сам банк может перевести деньги на счет клиента. Особенно часто подобное встречается в сегменте обслуживания зарплатных проектов. Здесь все на усмотрение клиента: в таких случаях держатели карт торопятся снять деньги, полагая, что банк не выявит ошибку, либо на подобное не обратят внимание.

Если клиент решит снять деньги, принадлежащие банку, он должен понимать, что в лучшем случае банк спишет деньги с карты, и тем самым доведет баланс счета до отрицательного. Помимо этого, кредитная организация может принять более жесткие меры, так как клиент воспользовался не принадлежащими ему деньгами. Соответственно, наиболее верным решением будет ожидание реакции банка, которая, как правило, наступает в самые сжатые сроки.

Источники информации:

Вопросы и ответы по переводам в Сбербанке — ссылка.

Анатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. darchiev@brobank.ru

Комментарии: 28

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

ВС решал, как вернуть переведенные по ошибке деньги

Ошибка при переводе

В сентябре 2016 года Лариса Смирнова* по ошибке перевела 55 000 руб. со своей карты Сбербанка на счет Гульфие Камаловой. Так как обратно эту сумму женщина не перечислила, Смирнова обратилась в суд. Но сделала это не сразу, а спустя 2,5 года. В иске она попросила взыскать с Камаловой 55 000 руб. как неосновательное обогащение, проценты за пользование чужими деньгами с сентября 2016-го по май 2019-го (11 600 руб.), расходы на представителя (35 000) – в общей сложности 101 600 руб.

Смирнова на заседание в первую инстанцию не пришла, не явилась и Камалова. Нальчикский городской суд решил рассмотреть дело в отсутствие сторон. Для того, чтобы скинуть деньги Смирновой, сначала нужно было зайти в Сбербанк Онлайн, а потом подтвердить операцию. Истица не могла не понимать, что перевела деньги по ошибке на чужую карту, решил суд. И долгое время истица не предпринимала никаких мер для возврата денег: с момента, когда сумма поступила на карту Камаловой, до подачи иска прошло больше двух лет, указала первая инстанция.

Суд отметил, что, согласно ст. 1109 ГК («Неосновательное обогащение, не подлежащее возврату»), не нужно возвращать деньги, если средства отдали сознательно и добровольно без каких-либо обязательств. При этом доказывать наличие таких оснований должен ответчик. Первая инстанция решила: доказать, что у ответчика возникло неосновательное обогащение, напротив, должна истица. Смирнова доказательств не представила, решил Нальчикский городской суд. Поэтому в иске ей отказал (дело № 2-2648/2019). Такого же мнения оказались апелляция и кассация. Тогда Смирнова пожаловалась в Верховный суд. Ее кассационную жалобу рассмотрел судья ВС Сергей Романовский и передал ее вместе с делом на рассмотрение коллегии по гражданским делам.

Кто что доказывает

Дело № 21-КГ20-9-К5 рассмотрела тройка судей под председательством Сергея Асташова. ВС с позициями нижестоящих инстанций не согласился. Тройка указала, что приобретенное за счет другого лица без каких-либо на то оснований имущество является неосновательным обогащением и подлежит возврату, в том числе когда такое обогащение появилось из-за самого потерпевшего (в соответствии со ст. 1102 ГК «Обязанность возвратить неосновательное обогащение»).

Доказать факт получения денег должен истец, а то, что это не неосновательное обогащение, должен уже ответчик, указал ВС.

Но нижестоящие инстанции переложили обязанность доказать, что Камалова не должна была получать деньги от Смирновой, на саму истицу. ВС указал и на то, что суды не дали оценку действиям истицы. Они решили, что 2,5 года она не предпринимала никаких мер для возврата суммы, но иск подала по месту жительства ответчика, чтобы установить ее фактический адрес. Поэтому Верховный суд решения апелляции и кассации отменил, а само дело направил на новое рассмотрение в Верховный суд Кабардино-Балкарской Республики (пока еще не рассмотрено – прим. ред.).

Однозначная позиция ВС

Верховный суд, по словам Александры Стирмановой, адвоката S&K Вертикаль S&K Вертикаль Федеральный рейтинг. группа Семейное и наследственное право группа Управление частным капиталом группа Арбитражное судопроизводство (крупные споры — high market) группа Банкротство (включая споры) группа Корпоративное право/Слияния и поглощения 18 место По выручке 25-27 место По количеству юристов 6 место По выручке на юриста (более 30 юристов) × , неоднократно обращал внимание, что по делам о взыскании неосновательного обогащения истец должен доказать факт получения денег или имущества ответчиком за его счет, а ответчик должен доказать, что получил их законно, или неосновательное обогащение в этом случае не нужно возвращать (№ 45-КГ20-16-К7, № 82-КГ18-2). Григорий Волков, консультант ЮК Лемчик, Крупский и Партнеры Лемчик, Крупский и Партнеры Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговые споры) группа Арбитражное судопроизводство (средние и малые споры — mid market) группа Налоговое консультирование и споры (Налоговое консультирование) группа Банкротство (включая споры) группа Корпоративное право/Слияния и поглощения группа Трудовое и миграционное право (включая споры) 9 место По количеству юристов 16 место По выручке 20 место По выручке на юриста (более 30 юристов) Профайл компании × , продолжает, что такая же позиция отражена в п. 7 Обзора судебной практики ВС № 2 (утвержденный Президиумом ВС 17 июля 2019 года). По мнению эксперта, это свидетельствует о том, что на уровне ВС сформировалась однозначная позиция по распределению бремени доказывания между сторонами по спорам о возврате неосновательного обогащения.

Как говорит Стирманова, для того, чтобы взыскать ошибочно перечисленные деньги, истцу достаточно подтвердить факт их перевода на счет ответчика. То есть предоставить банковскую выписку. Далее уже ответчик должен доказать, что получил сумму на законных основаниях, заключает эксперт.

Частая проблема, по словам Волкова, – это отсутствие необходимой информации об ответчике: неизвестно место жительства, место нахождения имущества, нет информации о последнем месте жительства. В таком случае эксперт советует обращаться в суд по месту нахождения банка (его филиала или представительства). А после того, как станет известна информация о лице, которому по ошибке перечислили деньги, суд передаст дело по подсудности.

Перевод в никуда

Верховный суд рассмотрел весьма распространенную ситуацию — одна дама, жительница Нальчика, ошиблась и перевела деньги не на тот счет, на который хотела. Когда деньги не дошли и она стала разбираться, то ошибку на одну цифру увидела и попыталась взыскать переведенные деньги с получателя. Но получившая по ошибке деньги дама возвращать их добровольно отказалась. Пришлось нашей героине идти в местные суды. И там она все процессы проиграла.

Три местные судебные инстанции чуть ли не хором заявили: ошибившаяся дама не смогла доказать, что имело место «неосновательное обогащение».

Вот так дело дошло до Верховного суда, который поправил нижестоящие инстанции.

Главное, что заявил Верховный суд, звучит так: истец в таких спорах доказывает сам факт перевода, а ответчик — то, что деньги он получил законно, либо то, что такое неосновательное обогащение по закону нельзя взыскать.

А теперь все по порядку. Героиня нашей истории по ошибке перевела 55 000 рублей со своей банковской карты на счет некой гражданки, ей ранее незнакомой. Так как обратно этот перевод получательница не вернула, наша героиня пошла с иском в суд.

Важный момент — сделала она это не сразу, а спустя два с лишним года. В иске женщина написала, что просит суд взыскать с незнакомой ей гражданки свои деньги как «неосновательное обогащение» и добавить к этой сумме проценты за пользование чужими деньгами, расходы на представителя. В общем, получилось — 101 600 рублей.

Ни одна из дам на заседание суда в первую инстанцию не пришла. Но Нальчикский городской суд решил все же рассмотреть дело в отсутствие сторон. Вот что решил суд. Он сказал, что для перевода истице сначала нужно было зайти в банк-онлайн, а потом подтвердить операцию. Значит, истица не могла не понимать, что перевела деньги по ошибке на чужую карту. И, «железный аргумент», она очень долго не предпринимала никаких мер для возврата денег. Ведь с момента неправильного перевода до суда прошло больше двух лет.

Суд указал на статью 1109 Гражданского кодекса. Там сказано: «Неосновательное обогащение, не подлежащее возврату». Значит, не нужно возвращать деньги, если средства отдали «сознательно и добровольно без каких-либо обязательств». А доказывать наличие таких оснований должен ответчик. Вот суд и записал — доказать, что у ответчика возникло неосновательное обогащение, напротив, должна истица. А еще суд сказал, что наша дама доказательств не представила. Ну и в иске отказал.

Местные апелляция и кассация с подобным решением были согласны. Тогда истица пожаловалась в Верховный суд. А там женщину поддержали.

Верховный суд заявил, что «приобретенное за счет другого лица без каких-либо на то оснований имущество является неосновательным обогащением и подлежит возврату, в том числе когда такое обогащение появилось из-за самого потерпевшего». Так сказано в статье 1102 Гражданского кодекса — «Обязанность возвратить неосновательное обогащение».

Еще высокий суд подчеркнул: доказать факт получения денег должен истец, а то, что это не неосновательное обогащение, — уже ответчик.

В нашем случае местные суды переложили обязанность доказать, что получательница не должна была получать деньги от истицы, на саму истицу.

Кроме этого Верховный суд добавил, что местные суды «не дали оценку действиям истицы». Суды сказали, что дама больше двух лет ничего не предпринимала, чтобы вернуть деньги. Но не увидели, что сначала надо было найти получательницу и установить, кто она. И иск наша героиня подала по месту жительства ответчика, чтобы установить ее фактический адрес.

Из разъяснений Верхового суда видно: для того, чтобы взыскать по ошибке перечисленные деньги, истцу достаточно подтвердить факт их перевода на счет ответчика. То есть предоставить банковскую выписку. Потом уже ответчик должен доказать, что получил сумму на законных основаниях.

И здесь есть проблема — отсутствие необходимой информации об ответчике. Где живет, есть ли у него имущество и так далее. Значит, надо идти в суд по месту нахождения банка или его филиала. Как станет известно, к кому пришли деньги, суд передаст дело по подсудности.

В нашем случае Верховный суд решения апелляции и кассации отменил, а дело направил на новое рассмотрение в Верховный суд Кабардино-Балкарии.

5 актуальных способов перевода денег заключенному в колонию

Лица, находящиеся в колониях и СИЗО, могут совершать покупки в магазинах, расположенных на территориях учреждений ФСИН. Однако для того, чтобы что-то покупать, они должны сначала получить деньги.

Заработать их не всегда возможно — и потому чаще всего они распоряжаются теми средствами, которые прислали «с воли» родственники. Поэтому разберёмся, как правильно послать деньги заключённому, чем конкретно и в каком размере он может распоряжаться — и что делать, если перевод был сделан неправильно.

- Основные способы пополнения счета, их преимущества и недостатки

- Как перевести средства на лицевой счет?

- С помощью обычного банкомата

- ФСИН.Деньги

- Зонателеком

- ПРОПлати

- На сколько максимально можно пополнить?

- Что делать, если были указаны неправильные данные?

Основные способы пополнения счета, их преимущества и недостатки

Заключённый, находящийся в колонии или СИЗО, может получить деньги следующими способами:

- С помощью банкомата и платёжных систем Сбербанка или QIWI.

- С помощью системы ФСИН.Деньги.

- Переводом Зонателеком.

- С помощью системы ПРОПлати (услуги по переводу оказывает АКБ «Проинвестбанк» (ПАО), воспользуйтесь именно этим способом, перевод этим сервисом будет быстрый, простой и недорогой).

- Иными платёжными средствами.

Суть каждого способа одна: у заключённого, поступившего в учреждение ФСИН РФ, открывается лицевой счёт. На него заносятся как деньги, которые были у человека в момент задержания, так и иные платежи. Однако воспользоваться он может далеко не каждыми средствами. Поэтому имеет смысл сравнить особенности разных платёжных систем.

Как перевести средства на лицевой счет?

С помощью обычного банкомата

Процедура пополнения счёта заключённого через банкомат будет выглядеть так:

- Имея нужную сумму на своей карте, нужно найти банкомат своего банка.

- В банкомате выбрать раздел «Оплата услуг» или «Прочие услуги».

- Выбрать раздел «ГУФСИН».

- Выбрать регион и конкретную колонию, в которой находится осуждённый.

- Ввести данные осуждённого – ФИО (полностью!) и год рождения.

- Указать сумму перевода.

- Нажать кнопку «Оплатить».

Аналогичным образом будет выглядеть и отправка через онлайн-кабинет Сбербанка.

При отправке через терминал QIWI поступить можно двояким способом:

- Пополнить свой счёт в QIWI-кошельке, а затем сделать перевод через один из сервисов онлайн-платежей.

- Непосредственно с терминала оплаты, указав данные колонии и заключённого. Подобный вариант доступен не для всех колоний и не для всех терминалов.

В том случае, если производится пополнение личного счёта заключённого через терминал, нужно осуществить примерно те же шаги, что и при пополнении через банкомат Сбербанка:

- Найти в списке компаний конкретную колонию (если она там есть).

- Указать данные заключённого.

- Внести деньги.

- Нажать «Оплатить».

Для идентификации отправителя может потребоваться внесение и данных человека, который отправляет перевод.

ФСИН.Деньги

Для того, чтобы положить средства на лицевой счет через этот сервис, необходимо:

- Зайти на сайт http://fsinmoney.ru/ или https://фсинденьги.рф/.

- Выбрать регион, в котором находится колония (на фсинденьги.рф можно ткнуть мышью по карте).

- Выбрать конкретную колонию.

- Указать полные данные отправителя и получателя. Сервис может запомнить их на случай, если переводы будут регулярными.

- Указать сумму перевода.

- Ввести данные для оплаты онлайн с банковской карточки.

- Подтвердить платёж.

Зонателеком

Для пользования этим сервисом нужно:

- Зайти на сайт https://www.zonatelecom.ru.

- Зарегистрироваться там. Это не обязательно, но так проще отслеживать судьбу своих переводов. Кроме того, при регистрации не надо будет каждый раз вводить свои данные при новом переводе.

- Выбрать учреждение ФСИН РФ, через которое будет проведен перевод. Доступны не только колонии, но и СИЗО.

- Ввести полные данные получателя и, если не было регистрации – отправителя.

- Указать сумму.

- Совершить онлайн-платёж с банковской карты либо из кошелька Яндекс.Деньги (сервис работает с НКО «Яндекс.Деньги», поэтому зарегистрировавшиеся могут пользоваться своими деньгами из кошелька даже если не выпускали карточку).

Как и в других вариантах, сервис берёт комиссию за перевод. Он составляет 5% от суммы + 30 рублей.

Минимальный размер перевода ограничен. Меньше 500 рублей Зонателеком не принимает.

ПРОПлати

Отдельно хотим рассказать вам про сервис «ПРОплати». Услуги по переводу оказывает АКБ «Проинвестбанк» (ПАО). Наверное, этот способ перевода, самый просто и быстрый из всех предложенных на рынке. Обязательно попробуйте!

- Чтобы пополнить счет, нужно зайти в интернете на сайт https://proplati.com.

- Зарегистрироваться (как и в Зонателеком, это не обязательно, но так проще), указав свои данные.

- Выбрать регион, где находится колония.

- Выбрать конкретное учреждение.

- Указать полное ФИО и год рождения получателя.

- Ввести сумму перевода. Минимум будет 100 рублей, максимум – чуть менее 15 тысяч.

- Произвести онлайн-оплату. Зарегистрированный пользователь может это сделать из кошелька на сайте, который можно пополнять разными способами, незарегистрированный – обычным онлайн-платежом с банковской карты.

На сколько максимально можно пополнить?

Пополнить лицевой счёт заключённого можно на любую сумму. Учитывать при этом нужно лишь максимальный размер транзакций, допускаемых правилами конкретного банка или платёжного сервиса.

Так, например, в Сбербанке разрешается переводить с карточки не более 1 млн. рублей в сутки, но если переводить в отделении банка, то лимит снимается. У Яндекс.Денег лимит перевода для обладателей идентифицированного кошелька — 3 млн. рублей в месяц.

Однако нужно помнить: заключённый ограничен в своих тратах. УИК РФ устанавливает, что тратить из имеющихся на счету средствах можно:

- В колонии общего режима – 9 000 рублей в месяц. В облегчённых условиях ограничение может быть снято, в строгих условиях – установлено в размере 7 800 рублей в месяц.

- В колонии строгого режима – 7 800 рублей. В облегчённых условиях – 9 000, в строгих – 7 200 рублей.

- В колонии особого режима – 7 200 рублей. В облегчённых условиях планка поднимается до 7 800 рублей, в строгих – снижается до 6 600 рублей в месяц.

Ограничений на переводы нет только в колонии-поселении. Кроме того, заключённые без ограничений.

Что делать, если были указаны неправильные данные?

Если данные при переводе были указаны неверно, платёж нужно отменять. Сделать это можно следующим образом:

- Воспользоваться отменой в онлайн-кабинете. Но сделать это можно только в том случае, если платёж не обработан. Учитывая, что в том же Сбербанке транзакции происходят почти мгновенно, шансов на это нет.

- Обратившись в банк, выпустивший карту (лично или по горячей линии). Потребуется предъявить квитанцию или назвав её реквизиты.

- Связаться с сервисом, производящим перечисление. На каждом из сайтов указаны телефоны горячей линии. Следует позвонить на номер и объяснить ситуацию оператору, а затем следовать его указаниям.

Если ошибка допущена при указании имени заключённого, то бухгалтерия колонии в течение 10 дней после поступления вернёт деньги на счёт отправителя. Если же заключённый был этапирован в другую колонию, а отправитель по ошибке отправил деньги по старому адресу – администрация колонии обязана перевести деньги уже на счёт нового учреждения самостоятельно.

Наконец, если при банковском переводе неправильно были указаны реквизиты – платёж «зависнет» на специальном счете в банке, а через 10 дней средства будут возвращены на счёт отправителя.

Деньги переведены мошенникам – как вернуть их: насколько это реально и что необходимо делать?

Временами люди при финансовых операциях проявляют невнимательность и становятся жертвами жуликов. Чаще всего речь идёт о перечислениях на карты или счета злоумышленников. В статье ответим на вопрос: перевел деньги мошенникам – как вернуть? Возможно ли это? Как стоит действовать?

Можно ли вернуть деньги после перевода?

Вернуть свои средства после ошибочного перевода жуликам хоть и сложно, но всё же можно. Причём здесь не факт, что нужно будет прибегать к помощи судебных инстанции или правоохранительных органов. Дело в том, что бывает и так: мошенник сам возвращает деньги, если видит в этом необходимость.

С содействием закона всё ясно. Не совсем понятно, как может развиваться второй вариант сценария.

Суть в следующем: злоумышленник совершенно точно отдаёт себе отчёт в том, какой он наносит ущерб свои жертвам. Точно так же он осознаёт, что какая-то недостаточно продуманная деталь в схеме может привести к проблемам и даже тюрьме. Ключевой фактор здесь – понимание соотношения потенциальной прибыли и рисков.

Обычно, если что-то пошло не так, как раньше, мошенник пренебрегает небольшими суммами и возвращает средства законному владельцу.

Примечание 1. Если из пяти обманутых людей один человек угрожает обращением в полицию, ему могут вернуть деньги, поскольку вор предпочтёт сохранить украденное у других четырёх персон, чем лишиться сразу всего при проблемах с правоохранителями.

Хотя такой метод – совсем не гарант успешного разрешения ситуации, но первое, что необходимо сделать при утрате своих честно заработанных грошей – это довести до сведения негодяя, что он существенно рискует. Если при его махинации была допущена какая-то оплошность, которая может раскрыть личность злодея, приоритеты могут быть в итоге расставлены в пользу обманутого гражданина.

Конечно, если мошенник железно уверен в том, что нигде не “засветился”, он проигнорирует угрозы, как в большинстве случаев и бывает. Однако изредка манёвр может сработать.

Однако особенно надеяться на психологию здесь не стоит. Намного эффективнее учесть техническую специфику обстоятельств в каждом отдельном случае.

Далее рассмотрим, как лучше всего действовать при утрате средств, на примерах упомянутых электронных кошельков и Сбербанка.

Действия после перечисления средств мошенникам

Первое – не паниковать. Второе – разобраться с тем, какой был использован способ перевода.

До того как станет понятно, что обращение в полицию неизбежно, нужно попытаться повлиять на злодея самостоятельно. Главное тут – не делать упор на совести или чувстве жалости: такое всегда игнорируется. С подобной тактикой поведения гражданин выставляет себя слабым, а потому вызывает у преступника ощущение полной безнаказанности.

Занимайте в разговоре/переписке позицию сильного. Это может оказать некоторое воздействие, в результате которого деньги, пусть с небольшой вероятностью, но вернутся к Вам.

Кровные ушли жулику на карту Сбербанка

Часто банковские компании позволяют своему клиенту отменить операцию. Но с этим необходимо поторопиться: подайте заявление в отделение сразу же, иначе будет поздно. Через день-два-три банк может отказать в удовлетворении запроса.

Порядок действий следующий:

- Посетите сбербанковский офис. Предъявите паспорт и попросите бланк заявления на отмену платёжной операции. Сначала ещё можно попытаться позвонить на горячую линию по номерам 900 и +7 495 500 5550 и запросить содействие у оператора (однако он, скорее всего, отправит в офис).

- Укажите причину или реальную (мошенничество), или нейтральную (ошибка при переводе). Рекомендуется использовать вторую: жалоба на мошеннические действия часто игнорируются из-за добровольности совершённой транзакции. При ошибочном же перечислении кредитно-финансовое учреждение юридически имеет менее слабую позицию для отказа. В документе зафиксируйте свои фамилию, имя и отчество, контакты, а также номера карт, между которыми и производился перевод. Также необходимо указать время осуществления платежа и его номер, который можно посмотреть в выписке по истории операций.

- Дождитесь возвращения банком Ваших средств (если решение положительное). Со счёта мошенника деньги будут сняты, а баланс его карты станет отрицательным – если он уже успел потратить уведённую обманом сумму.

- Обратитесь в полицию, если банк отказал в содействии. Подавайте обращение в связи с мошенничеством. Все бумаги, оставшиеся от сотрудничества с кредитной организацией по проблемному вопросу, приобщите к заявлению.

Примечание 2. Учитывайте, что преступники редко просят перевести им деньги сразу на карту. Это грозит им деанонимизацией. Обычно это удел неопытных негодников.

Кровные ушли жулику на кошельки Qiwi или Яндекс.Деньги

Здесь вопрос решается только двумя путями: либо жулик сам возвращает деньги, либо гражданин подаёт на него в суд.

Техподдержка редко помогает вернуть средства по простой причине: факт мошенничества необходимо доказать, что жертвы обычно сделать не в состоянии.

При этом в поддержку написать нужно. Во-первых, изредка запрос всё же удовлетворяется. Во-вторых, мошеннический аккаунт после положительного рассмотрения обращения блокируют.

Телефоны клиентской службы:

- Qiwi – 8 800 707 7759;

- Яндекс.Деньги – 8 800 250-66-99.

При утрате сумм больше чем 4 000 рублей уже точно имеет смысл писать заявление в полицию. К документу также следует приложить переписку как с мошенником, так и с сотрудниками сервиса поддержки кошелька, а также все другие имеющиеся доказательства.

Обращение в полицию и суд

С копией обращения в кредитно-финансовую организацию о переводе средств жулику надлежит посетить отделение полиции. Там нужно написать заявление о завладении Вашими деньгами обманным путём.

Примечание 3. К заявлению лучше всего приложить имеющиеся доказательства мошеннических действий: выписку со счёта, которая подтверждает факт транзакции, СМС-переписку или распечатку писем с электронного почтового ящика и т.п.

Если банк не имеет права раскрывать сведения о личности держателя счёта, на который ушли деньги, то правоохранители как раз могут запрашивать эту информацию на законных основаниях.

Когда личность мошенника установлена, его находят и допрашивают. В процессе определяется возможность предъявления обвинений в мошенничестве. Конечно, чаще всего это довольно сложно ввиду отсутствия достаточных фактов, свидетельствующих в пользу вины негодника.

Гражданский иск подаётся в судебную инстанцию по месту проживания.

В исковом заявлении указываются нюансы ситуации:

- копии платёжной документации и официальная переписка (подтверждают взаимодействие с банком);

- обращение в правоохранительные органы и итог расследования;

- ответ получателя денег на требование вернуть их.

Предмет иска – необоснованное обогащение получателя денежных средств, которые он, согласно статье 1102 Гражданского кодекса Российской Федерации, обязан вернуть, если взамен не были предоставлены сопоставимые по цене услуги или товары.

Такие судебные разбирательства тянутся довольно долго. Однако практика показывает, что положительные для обманутого гражданина решения всё же принимаются нередко.

Советы по избеганию злодейских схем

Во-первых, стоит понимать, что обезопасить себя на сто процентов не удастся. Во-вторых, следует проявлять дотошность и даже некоторую недоверчивость, что несколько снизит шансы быть обманутым.

Мы дадим несколько советов, которых не лишним будет придерживаться для сохранения своих финансов в целости и сохранности:

- Не переводите средства в качестве аванса за что-либо (товары или услуги). Ни при каких обстоятельствах нельзя это делать. Злоумышленник всегда придумает множество причин, по которым без аванса не обойтись. Часто применяется следующая схема: на ресурсе вроде Авито размещается объявление о продаже некоего товара с ценой ниже средней рыночной. Если позвонить по поводу приобретения, будет сказано, что спрос на вещь на данный момент очень высокий, и она будет продана в ближайшие часы. Однако при этом можно забронировать товар путём перечисления аванса. Если сделать перевод, продавец на связь уже не выйдет.

- Не пользуйтесь онлайн-площадками с сомнительной или даже плохой репутацией. Обращайте внимание на наличие у сайта защитного сертификата https (пусть это лишь в небольшой степени защищает интернет-соединение и подлежащие вводу данные). Изучайте мнения пользователей о сервисе – особенно на тематических форумах и в группах в социальных сетях.

- Воспринимайте критически выглядящие слишком выгодными предложения. Когда Вы сталкиваетесь с предложениями товаров или услуг по очень низким ценам, задумайтесь о том, насколько это реалистично. Будет ли кто-то товар хорошего качества продавать по чересчур заниженной стоимости? Особенно сомнения уместны, когда речь идёт о разного рода лотереях, чудо-препаратах и т.п.

- Держите в тайне конфиденциальные данные. Тут важно запомнить раз и навсегда: никто – даже сотрудник банковской компании – не уполномочен запрашивать одноразовые пароли из SMS-сообщений, PIN-коды, коды CVC/CVV и CVC2/CVV2 и др. подобную информацию.

- При организации сделок проявляйте недоверчивость. Не соглашайтесь на условия, явно комфортные для другой стороны и очевидно сомнительные для Вас. Злоумышленник после непродолжительных попыток уговорить на сделку, как правило, сдаётся. Реальный же продавец/менеджер всегда предлагает компромиссные варианты.

Примечание 4. На некоторых сайтах авансовые платежи допустимы. Но при одном условии: ресурс имеет отлаженный сервис заморозки денежных средств. Это выглядит так: покупатель переводит внутри системы свои деньги, продавец отправляет товар. Когда первый получает отправление и подтверждает на сайте, что всё в порядке, переведённые ранее средства поступают поставщику. Если что-то идёт не так, сотрудники интернет-площадки возвращают деньги на счёт покупателя.

Если следовать перечисленным положениям, за денежки более или менее можно не переживать. Это не убережёт ото всех угроз в каждом случае, однако Вы хотя бы будете знать, что всё делали правильно.

Заключение

Вернуть деньги, ошибочно переведённые на карту, счёт или кошелёк злодея, можно. Это не так просто, однако тут большую роль играет время. Если действовать быстро, то шанс на успех есть. Кроме того, не стоит пренебрегать помощью правосудия.