Как вести табель при простое с местом нахождения дома

Оформляем простой — пошаговая процедура

- 1 Зачем нужно оформление простоя документами

- 2 Какие документы потребуется для введения простоя

- 3 Простой — действия работодателя

- 4 Подводим итоги

Простой в работе — событие, требующее документального оформления. Однако в законодательстве процедура этого оформления не прописана. Рассмотрим, из чего она складывается на практике.

Зачем нужно оформление простоя документами

Суть простоя заключается в вынужденном приостановлении работником или работниками деятельности. Эта суть — единственная из характеристик простоя, которая остается неизменной. Все остальные параметры, характеризующие каждую конкретную ситуацию приостановления деятельности, имеют варианты для выбора и могут возникать в разных сочетаниях.

Разные не только даты возникновения и завершения очередного простоя, меняются также:

- причины, вызывающие приостановление работы и, соответственно, условия, определяющие дату его окончания (ст. 72.2, 414 ТК РФ);

- виновные в простое лица (ст. 157 ТК РФ);

- лица, вынужденные (вне зависимости от наличия у них вины в простое) приостановить работу;

- требования к необходимости присутствия простаивающих работников на работе (Письмо Минздравсоцразвития от 02.02.2009 № 22-2-2004);

- формулы, используемые при расчете оплаты за время, проведенное в простое (ст. 157 ТК РФ);

- виды другой работы, предлагаемой простаивающему работнику (ст. 72.2 ТК РФ).

Относящиеся к конкретному простою параметры определят:

- надо ли работнику во время него ходить на работу;

- будет ли ему начисляться зарплата или платежи за время простоя (при условии, что работник не виновен в нем);

- формулу расчета, применяемую при исчислении платежей за простой;

- итоговый объем выплат за время простоя.

Чтобы эти параметры не допускали неоднозначного их истолкования, они закрепляются документально. Документ, создаваемый при этом, называется приказом о введении простоя. Обойтись без него (в силу его значимости) достаточно трудно, поэтому он оформляется в обязательном порядке.

Какие документы потребуется для введения простоя

Приказ о введении простоя может создаваться как на базе иных документов, свидетельствующих о простое, так и без документов-оснований.

Документ-основание не потребуется, если инициатива введения простоя исходит от работодателя (например, в случае сложной для него экономической обстановки) или является следствием причин, не зависящих ни от работника, ни от работодателя (например, при изменениях в законодательстве).

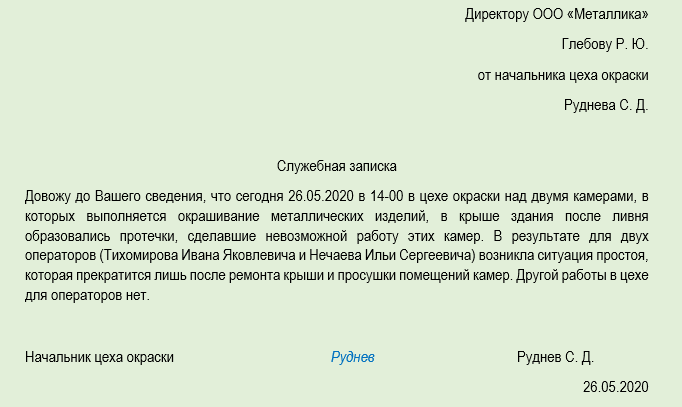

Если же простой возникает непосредственно на рабочем месте, то какие бы причины ни вызывали его, работник обязан проинформировать об этой ситуации своего непосредственного руководителя или иного представителя работодателя (ст. 157 ТК РФ).

Информирование в адрес непосредственного руководителя может быть и устным, и письменным (при этом о простое из-за забастовки обязательно письменное сообщение — ст. 414 ТК РФ). Но до конечной инстанции — руководства работодателя — сообщение все равно доводится (если не самим работником, то его непосредственным руководителем) в письменном виде. И именно этот документ чаще всего становится основанием для издания приказа о введении простоя.

Кроме того, документом-основанием может оказаться акт, составляемый комиссией.

Оформление акта о простое необходимо в случае неподачи работником сообщения о возникновении ситуации, в которой его трудовая деятельность приостанавливается. Если при этом работник виновен в простое, то от него потребуется объяснительная записка.

Простой — действия работодателя

Действия, совершаемые при введении простоя, складываются в следующую последовательность:

- По факту выявления простоя создается документ, который станет основанием для оформления приказа о введении простоя.

- Издается приказ о простое.

- Время простоя, проводимого без предоставления работнику иной работы, фиксируется в табеле учета рабочего времени особым шифром, выбор кода которого зависит от того, по чьей вине возник простой (Постановление Госкомстата РФ от 05.01.2004 № 1);

- К датам выплаты зарплаты начисляются платежи за время, проведенное в простое (Письмо Минтруда от 24.05.2018 № 14-1/ООГ-4375).

Из этой последовательности может выпадать первый пункт, если инициатор простоя — работодатель.

Как оплатят вынужденную рабочую паузу?

Если работа в компании не может выполняться, то сотруднику полагается денежная компенсация. Ее размер будет зависеть от причин простоя

Что такое простой?

Простой – это временная приостановка работы по причинам экономического, технологического, технического или организационного характера (ч. 3 ст. 72.2 ТК РФ).

Возникновение простоя возможно:

- по вине работодателя;

- по вине работника;

- по причинам, не зависящим от работодателя и работника (ст. 157 ТК РФ).

Например, если работодатель проводит плановый ремонт в помещении, где находятся рабочие места сотрудников, из-за чего они не могут работать, то это простой по вине работодателя. Если работник сломал оборудование или остался без дела, так как без должных на то оснований отказался выполнять свои обязанности, то это простой по вине работника. Если работа не выполняется из-за чрезвычайного происшествия, то будет считаться, что простой возник по причинам, не зависящим от работодателя и работника.

При этом не всегда просто определить, по чьей вине возник простой и можно ли вообще считать приостановку работы простоем. В таком случае обычно приходится обращаться в суд.

Приведем примеры нестандартных ситуаций, признанных судами простоем:

- в компании уволен генеральный директор, и не осталось сотрудников, уполномоченных на управление организацией (Апелляционное определение Санкт-Петербургского городского суда от 19 марта 2019 г. № 33-4837/2019 по делу № 2-2170/2018);

- сотрудников направили в отпуск без сохранения заработной платы на неопределенный срок, при этом заявления не оформлялись (Апелляционное определение Московского городского суда от 30 октября 2018 г. по делу № 33-40616/2018);

- ограничение возможности по продаже продукции в России после принятия Правительством РФ постановления (Апелляционное определение Московского городского суда от 18 сентября 2018 г. по делу № 33-40861/2018);

- изменение местонахождения работодателя (Апелляционное определение Московского городского суда от 14 ноября 2017 г. № 33-41376/2017).

Простой может затрагивать как одного сотрудника или группу работников, так и всех трудящихся в структурном подразделении или организации (п. 3 Письма Минтруда России от 24 мая 2018 г. № 14-1/ООГ-4375).

Как оформляется простой?

О начале простоя, вызванного поломкой оборудования или другими причинами, из-за которых невозможно продолжать работу, сотрудник должен сообщить своему непосредственному руководителю или иному представителю работодателя (ч. 4 ст. 157 ТК РФ). Если сотрудник не может выполнять работу не по своей вине, то ему полагается денежная компенсация.

Чтобы не возникло проблем с выплатами, нужно зафиксировать простой документально. В трудовом законодательстве отсутствуют обязательные требования к содержанию документов, оформляемых в случае простоя. Как правило, работодатель издает приказ, в котором указывает:

- период простоя;

- его причины;

- в отношении каких работников объявлен простой (с указанием их Ф.И.О. и должности);

- нужно ли работникам находиться на рабочих местах или можно не выходить на работу;

- размер оплаты времени простоя.

Также работодатель должен собрать документы, являющиеся основанием для приказа. Ведь не исключено, что обоснованность объявления простоя нужно будет доказывать в суде. Такими документами могут быть служебная записка или акт о простое, фиксирующий произошедшее, договор на проведение планового ремонта и т.д.

О приостановке производства работодатель обязан письменно сообщить в органы службы занятости в течение трех рабочих дней после принятия решения о проведении соответствующих мероприятий (п. 2 ст. 25 Закона РФ от 19 апреля 1991 г. № 1032-1 «О занятости населения в Российской Федерации»). По мнению Роструда, это требование касается приоста

новления производства в целом (п. 6 Письма Роструда от 19 марта 2012 г. № 395-6-1).

Должны ли работники находиться на рабочих местах во время простоя?

Формально работники должны находиться на рабочих местах, ведь период простоя относится к рабочему времени, а не времени отдыха (ч. 1 ст. 91, ст. 107 ТК РФ). Если сотрудник самовольно покинет рабочее место, это будет считаться прогулом.

Вместе с тем работодатель в приказе о простое может разрешить сотрудникам отсутствовать на рабочих местах.

(В каком случае увольнение за отсутствие на рабочем месте более четырех часов будет считаться незаконным – читайте в статье «Когда за прогул нельзя уволить?».)

Как оплачивается время простоя?

Оплата времени простоя зависит от того, что стало его причиной: виноват ли в нем работник или работодатель либо это произошло по не зависящим от них причинам.

Правила расчета установлены в ст. 157 ТК РФ:

Оплата времени простоя

2/3 средней зарплаты* работника

Не зависит от работодателя и работника

не менее 2/3 тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя

*В случае вины работодателя средняя зарплата рассчитывается по общим правилам, установленным в ст. 139 ТК РФ и Положении об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства РФ от 24 декабря 2007 г. № 922), а именно:

- расчет среднего заработка производится исходя из начисленной зарплаты и отработанного времени за 12 календарных месяцев, предшествующих объявлению простоя;

- средний заработок работника определяется путем умножения среднего дневного заработка на количество дней в периоде, подлежащем оплате;

- средний дневной заработок исчисляется путем деления суммы зарплаты, начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, на количество отработанных в этот период дней.

В компании был объявлен простой по вине работодателя. Его продолжительность составила пять рабочих дней. Средний дневной заработок работника – 3 тыс. руб.

Формула расчета оплаты простоя в данном случае будет выглядеть так: оплата простоя по вине работодателя = средний дневной заработок * 2/3 * количество рабочих дней простоя.

Определим размер выплаты, причитающейся работнику: 3000 * 2/3 * 5 = 10 000.

Итого, размер выплаты работнику составляет 10 тыс. руб.

Плата за простой производится в дни выплаты зарплаты, установленные в компании.

Есть важный нюанс. Если работник заболел в период простоя, то больничный лист ему не оплачивается (ч. 1 ст. 9 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Однако если нетрудоспособность наступила до простоя и продолжалась в этот период, то больничный оплачивается за все дни, в том числе совпавшие со временем простоя. Пособие за простой выплачивается в размере сохраняемой зарплаты, но оно не может быть больше пособия по нетрудоспособности, которое сотрудник получил бы по общим правилам (ч. 7 ст. 7 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Как решаются спорные вопросы об оплате простоя?

Иногда возникают споры относительно того, нужно ли оплачивать простой. Например, что делать, если простой был объявлен, но сотрудник в этот период трудился? Предположим, он ремонтировал оборудование, поломка которого стала причиной приостановления трудовой деятельности.

В подобных случаях суды считают, что оплате в порядке ст. 157 ТК РФ подлежит лишь период, когда работник не исполнял свои трудовые обязанности. Если же работник трудился в период простоя, его труд оплачивается как обычно (см., например, Обзор судебной практики суда Чукотского автономного округа по гражданским, административным делам, делам об административных правонарушениях за II квартал 2019 г., утв. Постановлением президиума суда Чукотского АО от 3 июля 2019 г.).

Немало споров связано с тем, можно ли ввести простой в преддверии предстоящего сокращения численности или штата работников, когда до определенной работодателем даты увольнения сотрудников остается еще много времени, а предоставить им работу уже невозможно. Можно ли в таких случаях квалифицировать соответствующие периоды как простой и оплачивать их по правилам ст. 157 ТК РФ?

В большинстве случаев суды считают, что нельзя вводить простой по вине работодателя и производить работникам выплаты по ст. 157 ТК РФ в период предупреждения о прекращении трудовых договоров, поскольку:

- объявляя простой, работодатель не стремится сохранить рабочие места, так как ранее издал приказ о сокращении; простой не может быть обусловлен проведением организационно-штатных мероприятий;

- изменяется размер оплаты труда работников в порядке, не предусмотренном Трудовым кодексом (см., например, Определение Верховного Суда РФ от 6 декабря 2013 г. № 46-КГ13-3; апелляционные определения Московского городского суда от 26 апреля 2017 г. по делу № 33-11167/2017, Курского областного суда от 19 апреля 2018 г. по делу № 33-1164/2018).

Однако если мероприятия по сокращению численности или штата начались после введения простоя, организация действительно не вела деятельности, работники фактически были лишены возможности трудиться, то выплаты сотруднику в размере, установленном ст. 157 ТК РФ, будут правомерны (см. Апелляционное определение Самарского областного суда от 11 июня 2019 г. по делу № 33-5903/2019).

В любом случае, если работник считает, что нет причин для приостановки производства, его незаконно лишают возможности трудиться, он может обратиться в суд с иском о признании приказа об объявлении простоя незаконным, обязании работодателя допустить его к работе, взыскании разницы в оплате времени простоя до полного среднего заработка на основании ст. 234 ТК РФ, процентов за задержку причитающихся ему выплат по ст. 236 ТК РФ, компенсации морального вреда.

Табель учета рабочего времени 2021

Зачем нужен табель учета рабочего времени

Работодатели обязаны вести учет рабочего времени своих сотрудников (ч. 4 ст. 91 ТК РФ). Для коммерческих организаций есть специальные унифицированные формы учетного табеля № Т-12 и Т-13, они утверждене постановлением Госкомстата от 05.01.2004 № 1.

В табель записывают информацию о фактически отработанном времени, количестве неявок в течение месяца по каждому сотруднику. Табель — база для расчетов с работниками. На его основании:

- ведут учет среднесписочной численности;

- считают и начисляют зарплату;

- рассчитывают средний заработок на период отпуска или командировки;

- начисляют социальные пособия;

- контролируют уплату НДФЛ и взносов;

- формируют статистическую отчетность

Налоговая или трудовая инспекция могут запросить табель при проверке. Кроме того, работодатель обязан выдать его при увольнении сотрудника, если тот попросит.

Какую форму табеля выбрать

Вести одновременно Т-12 и Т-13 не нужно, достаточно выбрать одну из форм. Как правило, табелем Т-13 пользуются те, кто автоматизировал контроль рабочего времени сотрудников с помощью электронных систем доступа на предприятие, например установил турникеты или электронные замки. Те, кто заполняет табель вручную, пользуются формой Т-12.

Еще одно важное отличие форм в том, что учет расчетов по оплате труда предусмотрен в форме Т-12. А в Т-13 ведут только учет рабочего времени, при этом зарплату считают с помощью других инструментов, но на основании табеля.

Так что если вы работаете в учетной программе, которая совмещает учет расчетов и учет рабочего времени, используйте форму Т-12 и заполняйте ее полностью. Если учет рабочего времени и расчетов ведете отдельно, можно использовать или форму Т-13, или только первый раздел формы Т-12.

Для учета рабочего времени не обязательно использовать унифицированный табель. Компания имеет право скорректировать его или разработать свои формы, утвердить их внутренними нормативными актами и использовать вместо табеля.

Главное, доказать ведение учета на проверке трудовой инспекции.

Кто отвечает за ведение табеля

Работодатель сам решает, кому поручить учет рабочего времени. Как правило, этим занимаются бухгалтер или кадровик, в крупных компаниях обязанность передают штатному табельщику.

Самый удобный вариант — поручить вести табель руководителям подразделений. Так как в их прямые обязанности входит организация и контроль труда подчиненных. Руководители знают графики работы, осведомлены о плановых и внезапных невыходах, именно им работники в первую очередь сообщают о болезнях и семейных обстоятельствах.

Кадровик в свою очередь должен принять табель от руководителя и проверить правильность заполнения. Если все правильно, подписать и ввести в программу. Часто руководители поручают ведение табеля бухгалтеру по зарплате или главбуху, это тоже допустимо.

Как вести табель

По закону работодатель имеет право выбрать один из способов:

- сплошной — регистрация явок, неявок и любых отклонений от нормального режима труда, таких как работа в праздники, сверхурочные, командировки;

- по отклонениям — регистрация только неявок, сверхурочных и других отклонений от стандартного трудового режима.

На практике все пользуются сплошным методом, а учет по отклонениям почти не применяют. Это связано с тем, что кадровый учет почти полностью автоматизирован, а электронная обработка форм Т-12 и Т-13 не разрешает оставлять пустые ячейки. Однако при суммированном учете рабочего времени, когда количество отработанных часов в разные смены может отличаться от нормы, следует применять сплошной метод. Это позволит увидеть возможные сверхурочные после окончания учетного периода и скорректировать дальнейшее привлечение сотрудника к работе.

Инструкция по заполнению и образец Т-13

Если у вас обычная пятидневка, табель можно печатать из бухгалтерской программе. Он формируется на последнее число месяца на базе производственного календаря, данных о больничных и отпусках, которые вы вводили в программу в течение месяца. Если программа не отражает командировки и неоплачиваемые отпуска автоматически, то их придется вводить вручную.

Если же вы заполняете табель сами, следуйте инструкции.

В шапке укажите наименование организации и структурное подразделение, по которому составлен табель. Проставьте код ОКПО, порядковый номер табеля и дату его составления — последний день месяца. Отчетный период по табелю один месяц, поэтому указываем его первое и последнее число.

В первой графе основного раздела проставьте порядковый номер сотрудника, во второй укажите фамилию, инициалы и должность, в третьей — табельный номер. Данные для второй и третьей графы есть в личной карточке сотрудника Т-2, ее нужно заводить на основании приказа о найме на работу.

Четвертая графа самая большая, в ней указывают информацию о явках и количестве отработанных часов. В верхней части строки ставят буквенный или цифровой код, а в нижней строке — часы. Коды приведены в разделе «Условные обозначения», всего их 36 штук.

В графе пять нужно указать число отработанных дней и часов за первые 15 дней месяца и оставшуюся часть. В графе 6 — общее число отработанных в течение месяца дней и часов. Дни записываем в верхнюю ячейку, часы — в нижнюю.

В графе 7 проставьте цифровой код вида дохода из приложения 1 к приказу ФНС от 10.09.2015 N ММВ-7-11/387@. В графе 8 укажите счет бухучета, с которого списаны затраты на оплату труда. В графе 9 поставьте количество отработанных дней по каждому виду оплаты труда — отдельно обычные рабочие дни, отдельно отпуск, отдельно командировку и т.п. Если все работники получали только зарплату или иной вид оплаты, код вида оплаты и номер счета можно указать сверху, а графы 7 и 8 оставить пустыми.

Далее в графах 10 и 11 нужно указать коды причин неявки и количество неотработанных дней или часов.

Готовую форму в конце месяца подписывают ответственное лицо, руководитель подразделения и кадровик.

Инструкция по заполнению и образец Т-12

Заполнение формы Т-12 отличается. Рассмотрим только первый раздел по учету рабочего времени.

Различия появляются начиная с 8 графы. Графы 8-17 заполняют только в конце отчетного месяца. В графе 8 указывается общее количество отработанных дней — сумма верхних ячеек из граф 5 и 7. Значение для графы 9 получаем как сумму нижних ячеек граф 5 и 7. В графах 10-13 из графы 9 выделяем количество сверхурочных, ночных, выходных и прочих часов работы.

В графы 14 и 16 заносим количество дней и часов неявок. В 15-ю графу проставляем код причины неявки, взятый из тех же «условных обозначений». В графу 17 вписываем общее число выходных и праздников за месяц по каждому работнику.

Готовую форму в конце месяца подписывают ответственное лицо, руководитель подразделения и кадровик.

Ответы на частые вопросы

Как отразить сверхурочную работу?— В верхней части ячейки укажите двойной код «Я/С», а в нижней — соответствующие каждому коду часы, например «8/3».

Как отразить работу в выходной или праздник? — Кодом «РВ» с указанием часов в нижней части. Если за работу в праздник работнику дадут дополнительный выходной, отметьте его кодом «НВ».

Как показать больничный, если был нарушен режим? — Отмечать эти дни кодом «Б» в табеле не нужно. Пособие за дни, не указанные в таблице «Освобождение от работы» не выплачивается.

Как отразить в табеле выходной для диспансеризации? — Используйте код «ОВ» или «27». Также допустимо использование кода «Д» или «40».

Надо ли отражать в табеле период простоя? — Да, надо. Код зависит от причины простоя. Если он произошел по вине работодателя — «РП» или «31», по вине работника — «ВП» или «33», без чьей-либо вины — «НП» или «32».

Какой датой закрыть табель? — Он должен быть составлен при совершении факта хозяйственной жизни, а если это невозможно, сразу после его окончания (ч. 3 ст. 9 Закона № 402-ФЗ). Например, 28 февраля 2021 года — выходной день. Табель можно закрыть 1 марта.

Сколько хранить табель? — Пять лет, начиная с 1 января года, следующего за тем, по которому составлен табель. Если сотрудники из табеля заняты во вредных или опасных условиях, храните табель 50 лет.

Что будет, если не вести учет рабочего времени? — Штраф до 50 тыс. рублей за нарушение трудового законодательства, штраф до 50 тыс. рублей за неподтверждение полной уплаты среднего заработка (ст. 5.27 КоАП РФ), от 20 до 40 % неуплаченной суммы налога за неподтверждение расхода документами (ст. 122 НК РФ).

Сервис Контур.Бухгалтерия помогает вести табель учета рабочего времени и автоматизировать выплаты работникам. А еще в системе удобно вести бухучет, платить налоги и отчитываться через интернет. Все новички получают бесплатный пробный период на 14 дней.

Как ввести простой в организации в период повышенной готовности

эксперт в сфере трудового законодательства и кадрового делопроизводства

Трудовое законодательство скудно на какие-либо правила, по которым устанавливают простой. У нас есть только определение простоя и порядок его оплаты. Расскажем, как действовать на практике

Что такое простой

Простой — временная приостановка работы по причинам экономического, технологического, технического или организационного характера (ч. 3 ст. 72.2 ТК РФ). Можно ввести простой или нет — ответ зависит от того, как работодатель в приказе обоснует причины, по которым необходимо ввести простой.

Кто может ввести простой

Решение принимается индивидуально в отношении каждого конкретного случая — единых алгоритмов здесь быть не может.

Вспомним, как развивались события на фоне эпидемиологической обстановки.

Этап 1. До выхода Указа Президента от 25.03.2020 № 206 о нерабочих днях

В этот период вышли нормативные правовые акты глав субъектов Российской Федерации. Приостановили деятельность кафе, ресторанов, салонов красоты и других организаций. Было невозможно обеспечить работников работой. В этом случае простой — корректное правовое решение. Ссылка на соответствующий указ, постановление или распоряжение главы региона позволяла квалифицировать простой по причинам, не зависящим от работника и работодателя.

Работодатель в этом случае имел право ввести простой по причинам, не зависящим от работника и работодателя. И заплатить 2/3 тарифной ставки или оклада.

Несколько другая ситуация возникла, когда появился названный выше указ и работодатель подпадал под его пункт 1, то есть был тем работодателем, на которого распространяются нерабочие дни с сохранением заработной платы.

Этап 2. Появился Указ Президента от 02.04.2020 № 239, нерабочие дни продлили

Главам регионов РФ предоставили право приостановить или ограничить деятельность отдельных организаций независимо от их организационно-правовой формы и формы собственности, а также ИП, за исключением организаций, названных в п. 4 Указа от 02.04.2020 № 239.

Можно вводить простой? Мнения среди экспертов разделились:

- одни полагают, что это возможно;

- другие категорически не рекомендуют вводить простой, если на работодателя распространяется правило о нерабочих днях с сохранением заработной платы.

В обычной ситуации, когда есть возможность выбирать среди нескольких точек зрения, мы рекомендуем то решение, которое наименее рискованно для работодателя. Нужно учитывать инспекционную практику и возможные трудовые споры с работниками.

Ориентируясь на такой подход, рекомендуем тем работодателям, на которых распространяется Указ о нерабочих днях и деятельность которых приостановлена на этот период, не продлевать простой, введенный до указов, и не вводить его сейчас. Это будет наиболее безопасным для работодателя решением! Издайте приказ о нерабочих днях с сохранением заработной платы. Такие разъяснения также приводятся на сайте онлайнинспекция.рф.Но оценим реальность объективно. Если обойтись без формального подхода. Что сейчас происходит в бизнес-процессах большинства работодателей, которые фонд оплаты труда брали в основном из выручки? Выручки просто нет.

Поэтому рассмотрим еще один подход, как можно обосновать простой в нынешних условиях.

Как обосновать простой в нерабочие дни?

- Запомните: решение вопроса о возможности или невозможности ввести простой будет зависеть от того, как работодатель обоснует в приказе причины введения простоя.

- Если причина экономическая, опыт прошлых кризисов показывал, что такой простой признается простоем по вине работодателя, так как работодатель не может обеспечить работников работой. И тогда платим работнику 2/3 среднего заработка.

- Если у работодателя нет сырья, деталей для изготовления продукции, потому что их поставки прекращены, тогда можно было бы говорить о причинах организационного или технологического характера. В приказе можно обосновать, что в связи с этими обстоятельствами простой вводится по причинам, не зависящим от работника и от работодателя.

Теперь вспомним о статье 5 Трудового кодекса:

- Указы Президента РФ, содержащие нормы трудового права, не должны противоречить Трудовому кодексу. И в иерархии нормативных правовых актов, содержащих нормы трудового права, указы Президента являются подзаконными актами. Их назначение — скорее, дополнять трудовое законодательство.

- С другой стороны, Указы Президента применять обязательно (ст. 90 Конституции, 5 ТК РФ). За неисполнение работодателя могут привлечь к административной ответственности по ч. 1 ст. 5.27 КоАП РФ.

По какой причине вводить простой — экономического, технологического, технического или организационного характера — решать работодателю.

Рекомендация: когда вводите простой, подробно опишите определение и вид простоя:

- Все, что связано с причинами экономического характера, рекомендуем оформлять как простой по вине работодателя.

- Если невозможно работать из-за внешних факторов — оформляйте как простой по причинам, не зависящим от работника и работодателя.

Квалифицировать вид простоя нужно, чтобы понять, как его оплачивать.

Оплата времени простоя

- Простой по вине работодателя оплачивается в размере не менее 2/3 среднего заработка работника.

- Простой по причинам, не зависящим от работника и работодателя, — в размере не менее 2/3 тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя (ст. 157 ТК РФ).

Как оформить простой

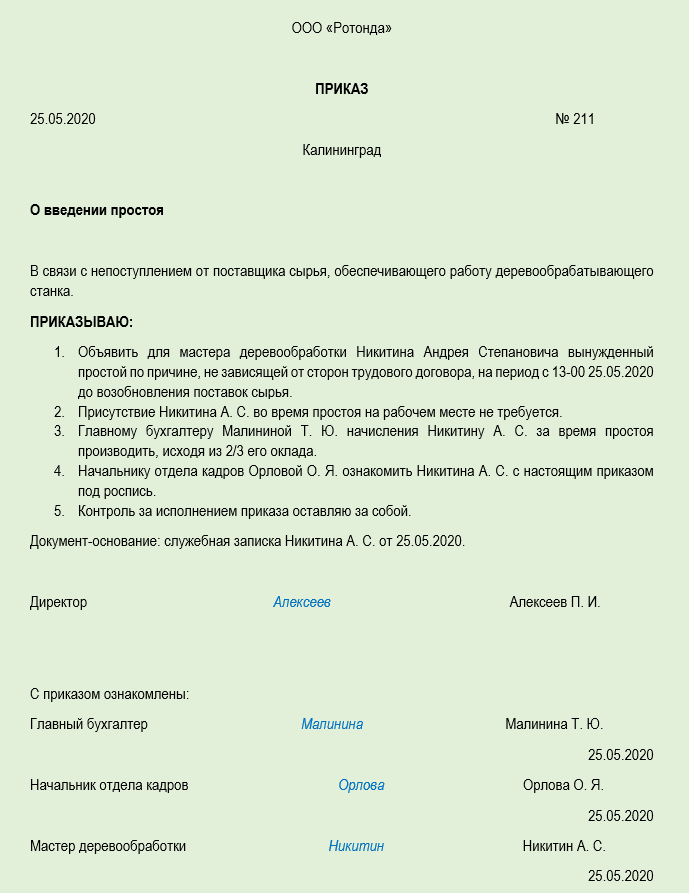

Трудовое законодательство не регламентирует порядок введения простоя. Есть только определение и информация о порядке его оплаты. На практике простой оформляется приказом.

В приказе о простое нужно отразить:

- срок, на который вводится простой;

- на кого из работников распространяется простой;

- что послужило основанием для введения простоя;

- вид простоя;

- порядок оплаты;

- вопрос о нахождении работника: должен ли он быть на рабочем месте или, наоборот, ему запрещено посещение территории работодателя на период простоя.

Обратите внимание: срок введения простоя можно определить конкретными датами или же наступлением события, например, до особого распоряжения главы субъекта об отмене режима повышенной готовности. В этом случае рекомендуем в приказе прописать:

- порядок отмены введения простоя;

- порядок уведомления работников о необходимости явиться на рабочее место, если в период простоя доступ туда им был запрещен.

Пример формулировки в приказе о простое

«Работники структурных подразделений, указанных в п. 1 настоящего приказа, не должны присутствовать на рабочих местах в период простоя. Работникам в соответствии с п. ___ Постановления Губернатора _______________рекомендована самоизоляция на дому в связи с угрозой массового распространения коронавируса COVID-19».

Рекомендация: ознакомьте работника под роспись с приказом о введении простоя. Иначе потом будет сложно доказать, что работника проинформировали об обязанности не присутствовать на рабочем месте.

Если работника невозможно ознакомить с приказом под роспись

Например, если в связи с эпидемситуацией в регионе работник уже находится дома, то в приказе можно написать формулировку, которую предложил Минтруд в письме от 27.03.2020:

- «путем обмена электронными образами документов при необходимости с последующим их оформлением в установленном порядке».

И направьте приказ по электронной почте работникам для ознакомления.

Обязан ли работодатель уведомлять центр занятости о введении простоя

Да. При приостановке производства работодатель обязан в письменной форме сообщить об этом в органы службы занятости в течение трех рабочих дней после принятия решения о проведении соответствующих мероприятий (п. 2 ст. 25 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации»).

Нужно ли уведомлять центр занятости о введении простоя в целом по организации или при любом введении простоя даже по отдельным работникам некоторых структурных подразделений?

Специалисты Роструда в Письме от 19.03.2012 № 395-6-1 полагают, что речь идет о приостановлении производства в целом. На практике рекомендуют уведомлять центры занятости при любом введении простоя.

Если работодатель не уведомит центр занятости, грозит предупреждение или административный штраф (ст. 19.7 КоАП РФ):

- на граждан в размере от 100 до 300 рублей;

- на должностных лиц — от 300 до 500 рублей;

- на юридических лиц — от 3 000 до 5 000 рублей.

Форма уведомления службы занятости — произвольная.

Выводы

При введении простоя в режиме повышенной готовности важно обосновать причины введения простоя. В приказе объясните, почему требуется именно приостановка работы.

В отличие от введения простоя в «обычной» ситуации, сейчас важно приказом запретить нахождение работников на рабочих местах.

В зависимости от того, насколько работодатель корректно пропишет обоснование необходимости введения простоя, определит, по вине работодателя простой или по не зависящим от него и работника причинам, будет решен вопрос его дальнейшей оплаты.

Если на работодателя распространяется Указ Президента о нерабочих днях с сохранением заработной платы, простой вводить нежелательно — нужно соблюсти правило о нерабочих днях с сохранением заработной платы. В крайнем случае можно рассмотреть вариант простоя по причинам экономического характера, но нужно быть готовым отстаивать свою позицию в судебном порядке при возникновении споров с работниками или проверяющими.

Как вести табель при простое с местом нахождения дома

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Минфина России от 8 сентября 2020 г. N 02-07-05/79091 Об особенностях заполнения Табеля учета рабочего времени

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел обращение по вопросу заполнения Табеля учета рабочего времени и сообщает следующее.

В соответствии со статьей 4 Федерального закона от 02.05.2006 N 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» рассмотрению подлежат следующие виды обращений граждан:

предложения по совершенствованию законов и иных нормативных правовых актов, деятельности государственных органов и органов местного самоуправления, развитию общественных отношений, улучшению социально-экономической и иных сфер деятельности государства и общества;

просьбы граждан о содействии в реализации его конституционных прав и свобод или конституционных прав и свобод других лиц, либо сообщения о нарушении законов или иных нормативных правовых актов, недостатках в работе государственных органов, органов местного самоуправления и должностных лиц, либо критика деятельности указанных органов и должностных лиц;

жалобы граждан — просьбы о восстановлении или защите его нарушенных прав, свобод или законных интересов либо прав и свобод или законных интересов других лиц.

Содержащийся в обращении запрос не соответствует приведенным видам обращений граждан, подлежащих рассмотрению федеральными органами государственной власти.

Учитывая изложенное, а также принимая во внимание, что суть вопроса в обращении сводится к особенностям ведения организациями государственного сектора бухгалтерского учета, обращаем внимание, что подобные вопросы следует направлять в виде запроса организации (бюджетного учреждения), оформленного надлежащим образом (на бланке организации (бюджетного учреждения), подписанного уполномоченным лицом.

Вместе с тем сообщаем, что согласно статье 91 Трудового кодекса Российской Федерации работодатель обязан вести учет времени, фактически отработанного каждым работником.

Форма Табеля учета рабочего времени (ф. 0504421) и указания по ее применению установлены приказом Министерства финансов Российской Федерации от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Приказ N 52н, Методические указания).

Табель учета использования рабочего времени (ф. 0504421) (далее — Табель (ф. 0504421) применяется организациями государственного сектора в целях документального отражения фактически отработанного рабочего времени (для учета использования рабочего времени в целях расчета обязательств по уплате заработной платы сотрудникам).

Отражение фактически отработанного времени в Табеле (ф. 0504421) осуществляется одним из двух методов, установленных нормативно:

— отражением регистрации явок и неявок сотрудника в течение времени, за которое формируется Табель (ф. 0504421),

— отражением в течение времени, за которое формируется Табель (ф. 0504421), различных случаев отклонений от нормального использования рабочего времени, обеспечивающих определение отклонения от нормативного объема рабочих часов (норматива рабочего времени), фактически отработанного сотрудником времени.

Одновременно сообщаем, что утвержденные постановлением Госстандарта от 05.01.2004 N 1 для организаций всех форм собственности (за исключением бюджетных учреждений) унифицированные формы первичной учетной документации по учету труда и его оплаты, в числе которых формы N Т-12 «Табель учета рабочего времени и расчета оплаты труда» и N Т-13 «Табель учета рабочего времени» (далее — вместе — Табель) и согласованные (пункт 2 указанного постановления) с Министерством финансов Российской Федерации, Министерством экономического развития и торговли Российской Федерации, Министерством труда и социального развития Российской Федерации, а также порядок их заполнения в части учета рабочего времени, содержат аналогичные указания о применении в Табеле метода сплошной регистрации явок и неявок на работу или регистрацию только отклонений (неявок, опозданий, сверхурочных часов и т.п.).

В редакциях Трудового кодекса Российской Федерации N 1 от 30.12.2002 (действующей на момент утверждения форм Табеля постановлением Госстандарта от 05.01.2004 N 1) и в редакции N 104 от 31.07.2020 положение об учете времени, фактически отработанного каждым работником, остается неизменным.

Учитывая изложенное, по мнению Департамента, при выполнении нормативных положений по ведению Табеля (ф. 0504421) с отражением отклонений от нормального использования рабочего времени, установленных положениями Приказа N 52н, выполняются требования Трудового кодекса Российской Федерации по учету затрат рабочего времени, фактически отработанного работником.

Следует отметить, выбранный метод учета рабочего времени должен быть утвержден субъектом учета в рамках формирования его учетной политики.

Указанные положения отражены как в положениях Приказа N 52н, так и в положениях федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утвержденного приказом Министерства финансов Российской Федерации от 30.12.2017 N 274н.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

При выполнении нормативных положений по ведению Табеля учета рабочего времени (ф. 0504421) с отражением отклонений от нормального использования рабочего времени выполняются требования ТК РФ по учету затрат рабочего времени, фактически отработанного работником.

Выбранный метод учета рабочего времени должен быть утвержден в рамках формирования учетной политики.