Заявление на возврат налога 2 ндфл

Составляем и подаем в ИФНС заявление на возврат переплаты

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

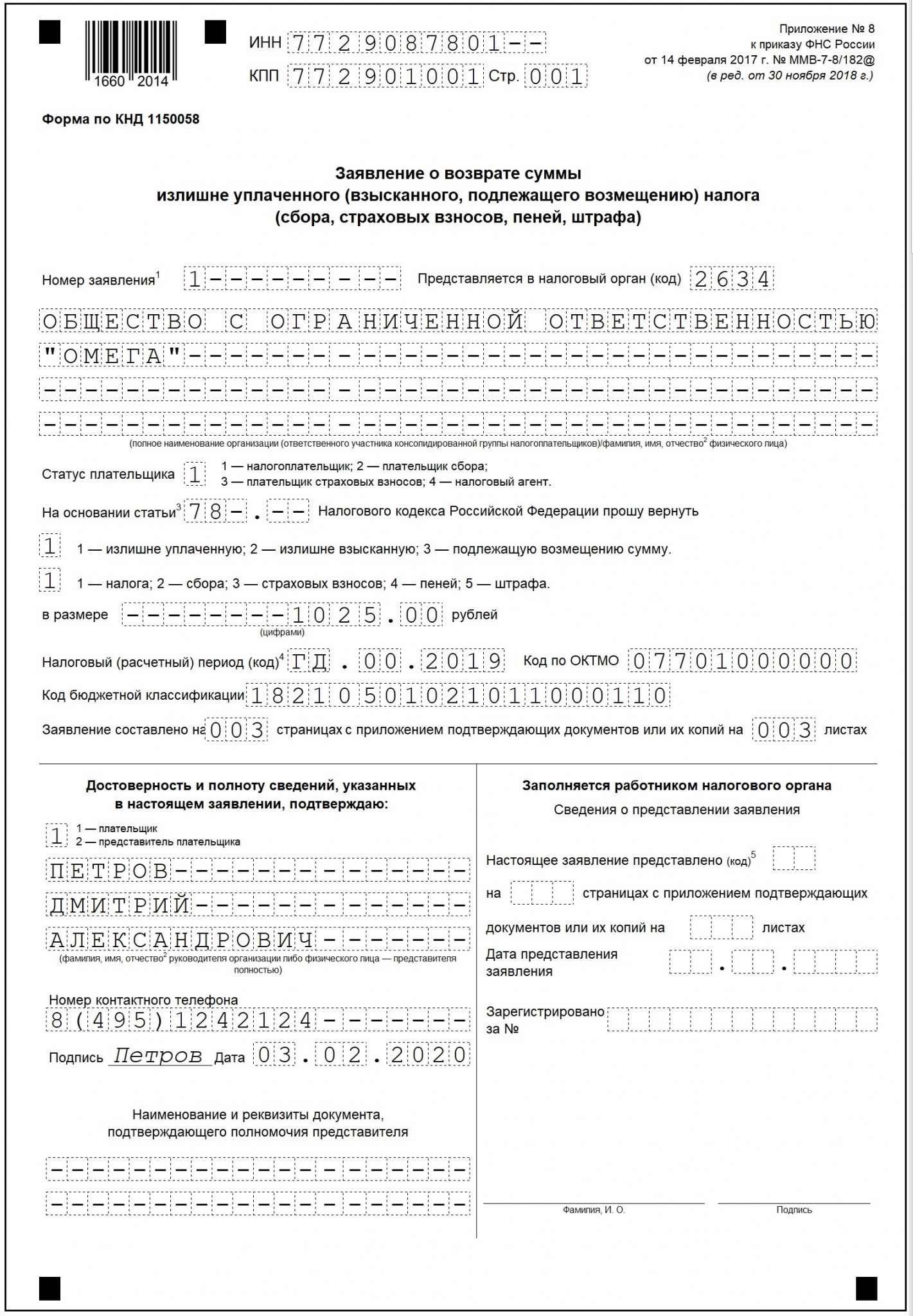

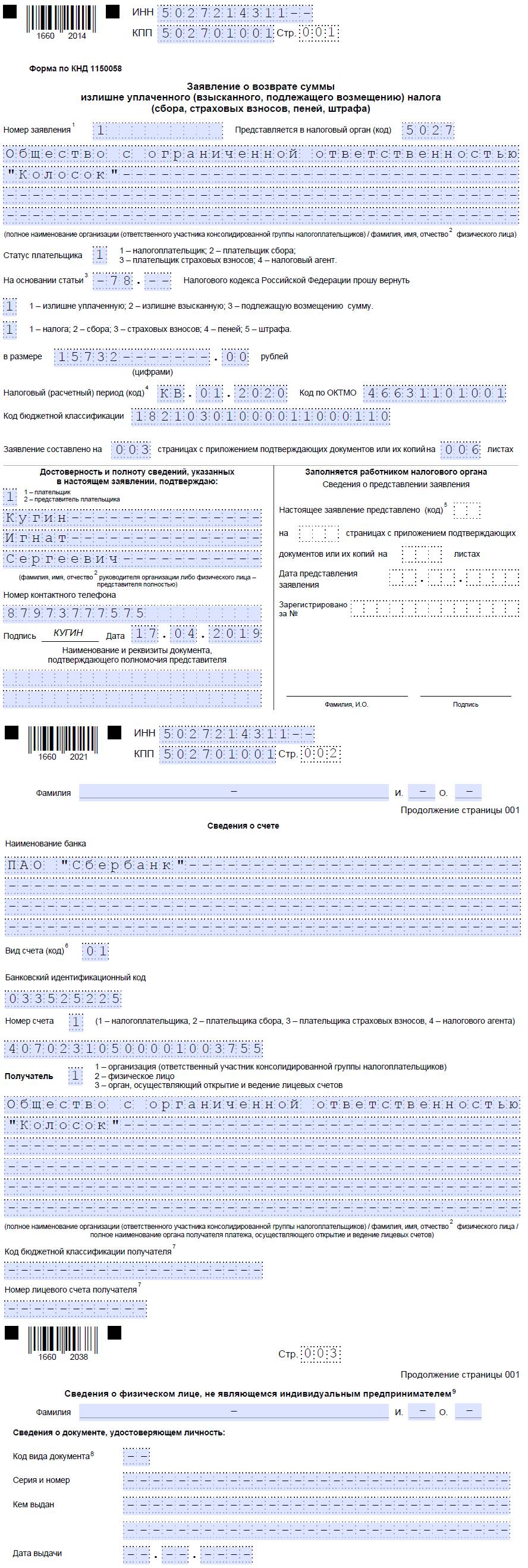

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

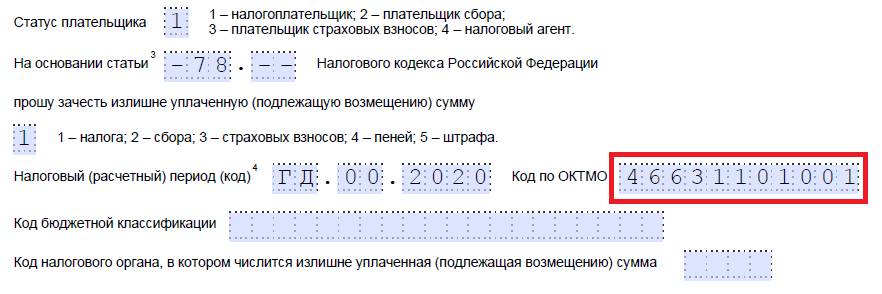

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

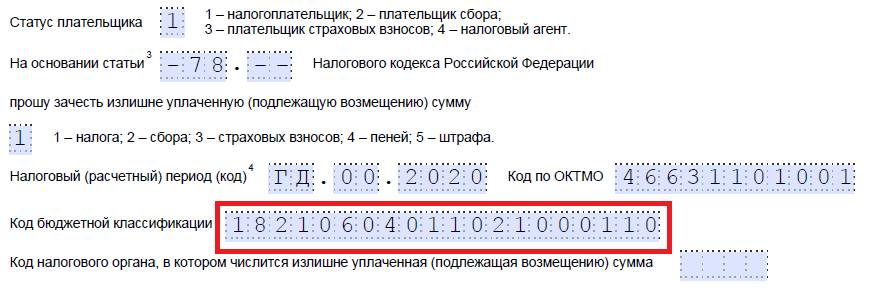

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

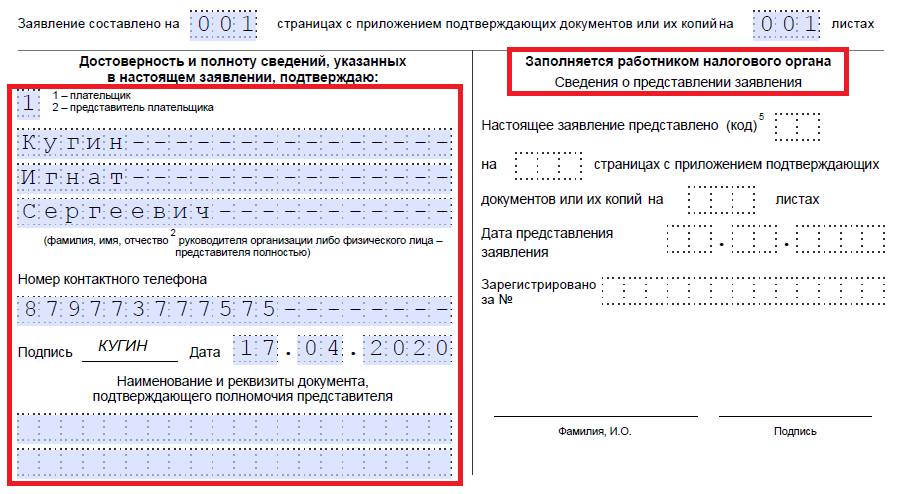

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Заявление на возврат переплаты в 2020 году

- 1 Возврат переплаты по налогам

- 2 Заявление на возврат переплаты: образец

- 3 Подводим итоги

При возникновении переплаты по обязательным платежам налогоплательщик имеет право вернуть ее на свой расчетный счет. Для этого необходимо подать в ИФНС заявление на возврат. Рассмотрим, в каком порядке происходит возврат переплаты в 2020 году и какой документ необходимо заполнить для этого.

Возврат переплаты по налогам

Зачастую складывается ситуация, когда на лицевом счете организации, ИП или физлица появляется переплата. Причины возникновения существуют разные:

- Ошибочный расчет налога.

Такое может произойти, если налог рассчитан по другой ставке, без учета расходов, страховых взносов, льгот и т.д.

- Излишне взысканная сумма налога.

Переплата по этой причине может возникнуть, когда гражданин обращается за возвратом НДФЛ при заявлении налоговых вычетов. Также такое происходит, если ИФНС неправомерно взыскивает налог в большем размере, чем положено.

- Уплата налога с «излишком».

Чаще всего такая переплата образуется, когда ИП или граждане уплачивают налог в гораздо большем размере, чем нужно.

Узнать об имеющейся переплате налогоплательщик может:

- в личном кабинете на сайте ФНС;

- непосредственно от ИФНС.

На ИФНС возложена обязанность извещать организации, ИП и физлиц об обнаруженных фактах переплаты в 10-дневный срок с даты ее выявления (п. 3 ст. 78 НК РФ).

Переплату можно зачесть в счет будущих платежей либо вернуть на свой банковский счет (ст. 78 НК РФ). В обоих случаях необходимо обратиться в ИФНС по месту учета с письменным заявлением. Передать его в налоговый орган можно:

- лично или через представителя;

- через Почту России (направив заявление заказным письмом с описью вложения);

- по ТКС или через Личный кабинет на сайте ФНС.

Порядок возврата переплаты следующий:

- Направление заявления в ИФНС.

- Вынесение решения о возврате (отказе в возврате) переплаты в течение 10 дней с даты получения заявления от налогоплательщика.

- Уведомление налогоплательщика о принятом решении в течение 5 дней с даты его вынесения.

- Возврат средств на банковский счет в течение месяца с даты получения заявления от налогоплательщика.

При наличии задолженности по налогам того же вида возврат будет осуществлен только после зачета переплаты в счет недоимки (п. 6 ст. 78 НК РФ).

Заявление на возврат переплаты: образец

Форма заявления на возврат переплаты по налогам утверждена Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8).

Вернуть переплату по налогам можно в течение 3 лет с даты ее образования (п. 7 ст. 78 НК РФ).

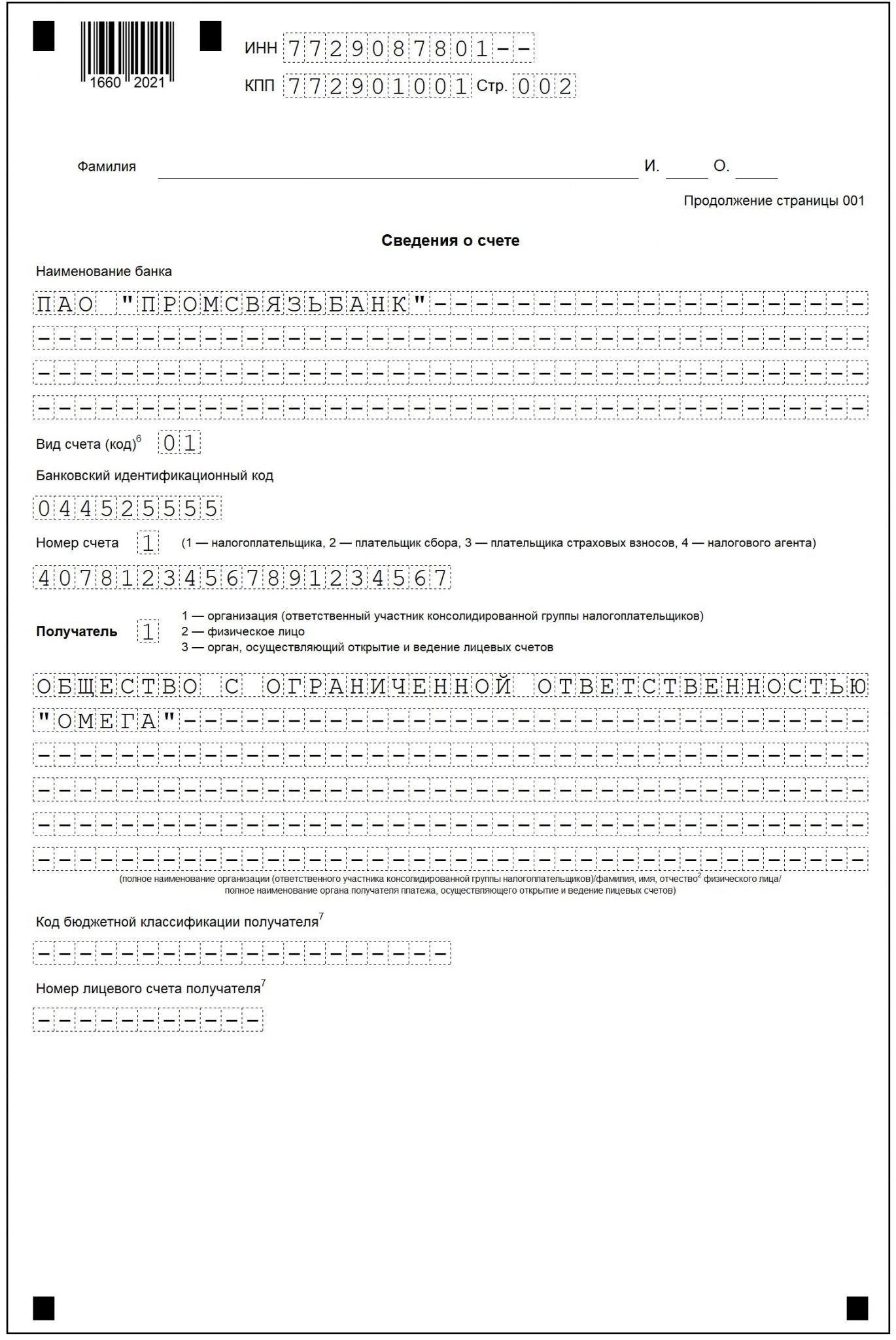

Заявление включает в себя три листа, из которых к заполнению обязательны только первый (титульный) и лист 002. Третий лист заполняется при отсутствии у физлица ИНН.

В титульном листе необходимо указать:

Две последующие цифры означают порядковый номер месяца, квартала или полугодия (для годового платежа проставляется «00»). Год указывается тот, в котором образовалась переплата.

КБК на возврат УСН 6% — 182 1 05 01011 01 1000 110.

КБК на возврат УСН 15% — 182 1 05 01011 01 1000 110.

На втором листе заявления указываются:

- ИНН, КПП с первой страницы;

- банковские реквизиты для перечисления средств;

- полное наименование или ФИО получателя.

Нижние две строки листа 002 заполняются только в случае возврата денег на счет в органе, который ведет лицевые счета.

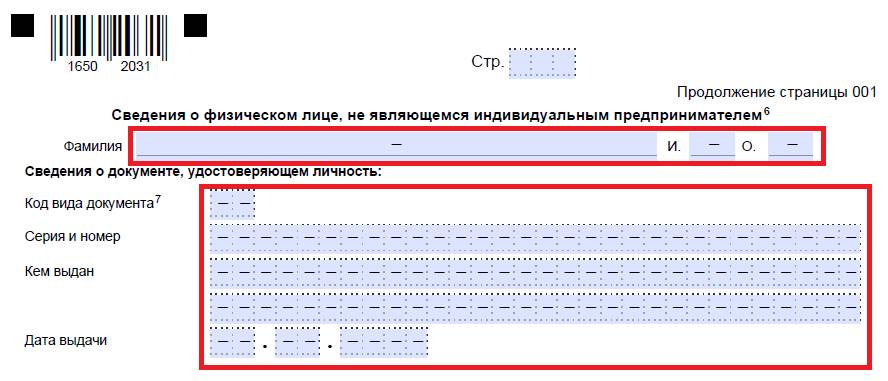

Лист 003 заполняется только, если возврат запрашивает физическое лицо, не имеющее ИНН. В остальных случаях достаточно заполнить только номер страницы.

Подводим итоги

- Для возврата переплаты по налогам и иным платежам необходимо подать в ИФНС письменное заявление по утвержденной форме.

- На принятие решения о возврате (отказе в возврате) ИФНС отводится 10 дней, на возврат переплаты — 30 дней с момента получения заявления.

- Вернуть переплату можно только при отсутствии задолженности по налогам того же вида.

- Срок возврата переплаты — 3 года с даты ее образования.

Понравилась статья? Поделитесь ссылкой с друзьями:

Как составить и подать заявление для зачета переплаты по налогам

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

В 2020 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете излишне уплаченного налога и как правильно заполнять этот документ.

Когда понадобятся новые формы

Если, согласно статье 78 НК РФ, налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств, —

им потребуется форма заявления о зачете переплаты по налогу. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи. Но надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Как заполнить такой документ

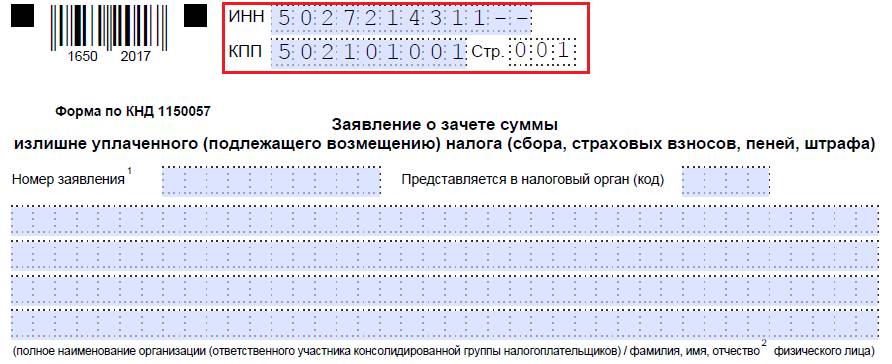

Если налогоплательщик решил перераспределить собственные средства, ему необходимо написать соответствующее обращение в налоговую службу. Бланк заявления о зачете переплаты по налогам представлен в приказе ФНС от 14.02.2017 № ММВ-7-8/182@, приложение №9. Скачать его можете внизу страницы.

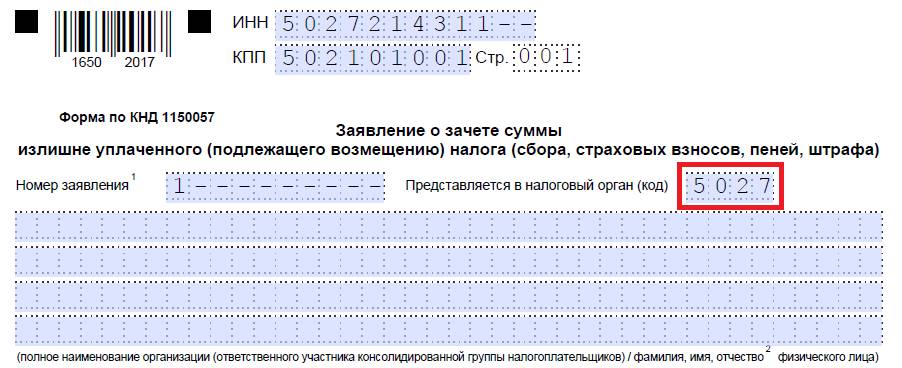

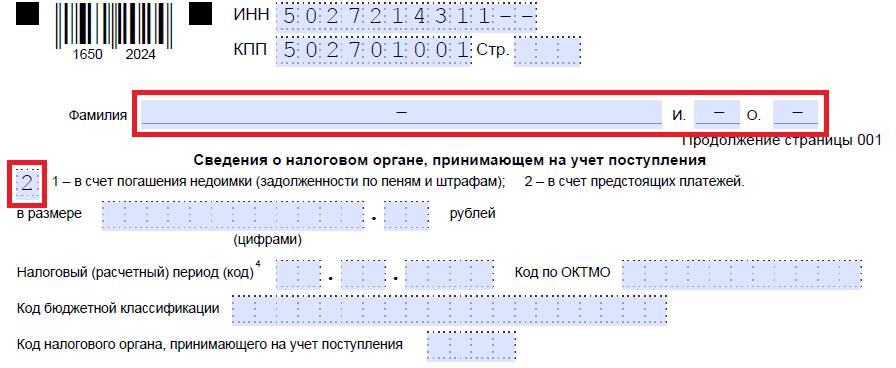

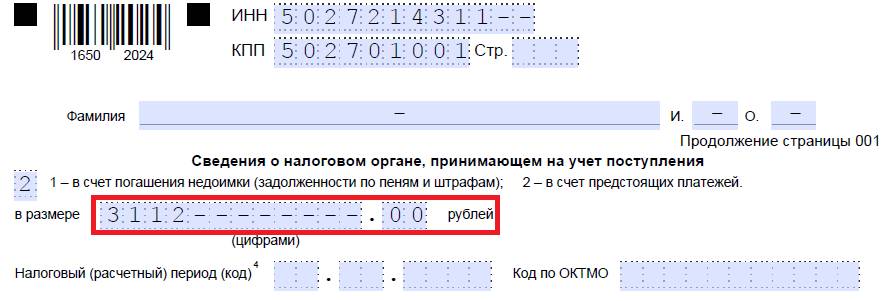

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2019 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, пишет заявление о зачете налога, где просит, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово как заполняется такой документ

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

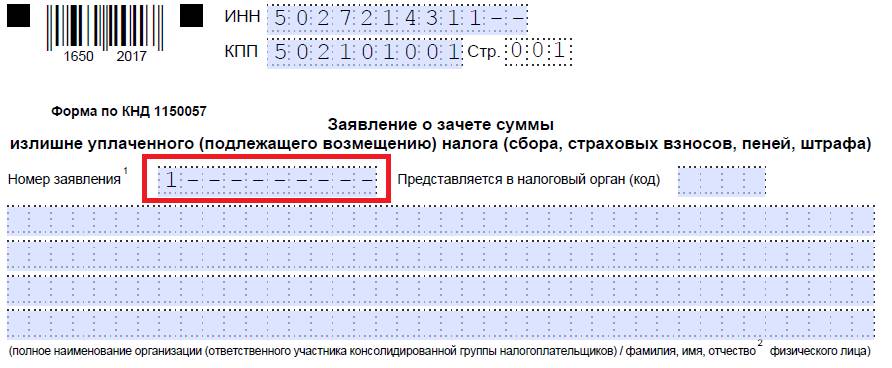

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

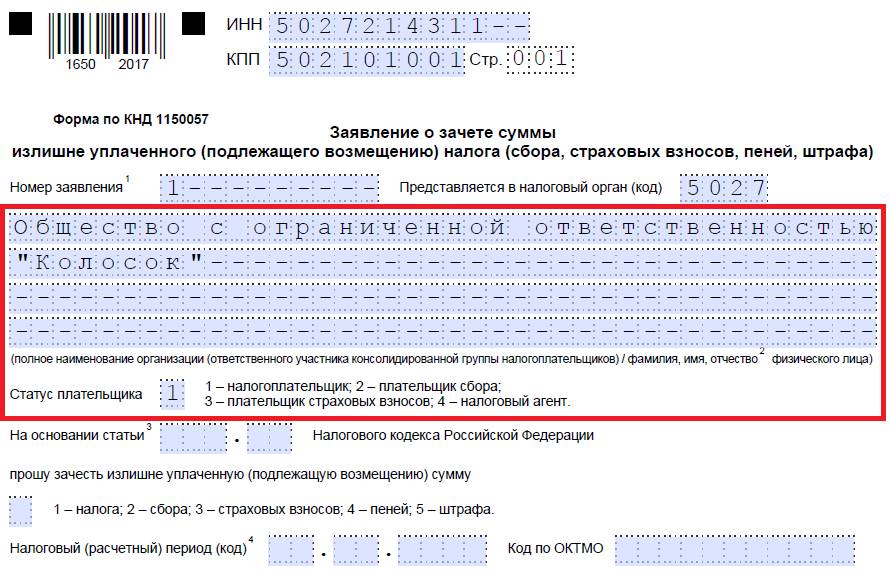

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик – код «1»;

- плательщик сбора – код «2»;

- плательщик страховых взносов – код «3»;

- налоговый агент – код «4».

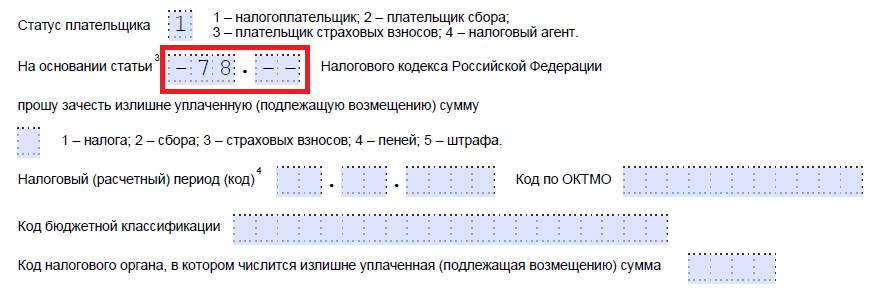

Шаг 5. Указываем статью НК РФ, на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

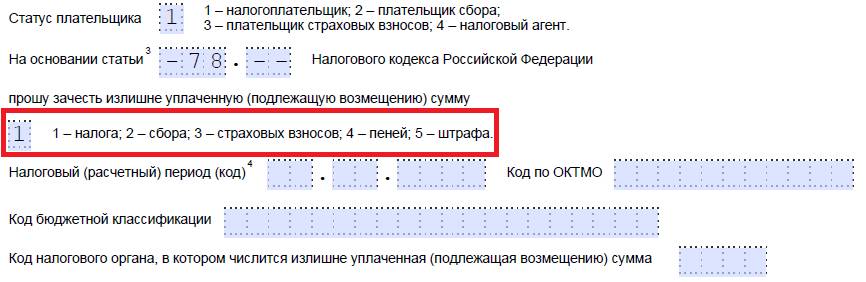

Шаг 6. Записываем, по чему образовалась переплата – налогу, сбору, страховым взносам, пеням, штрафам.

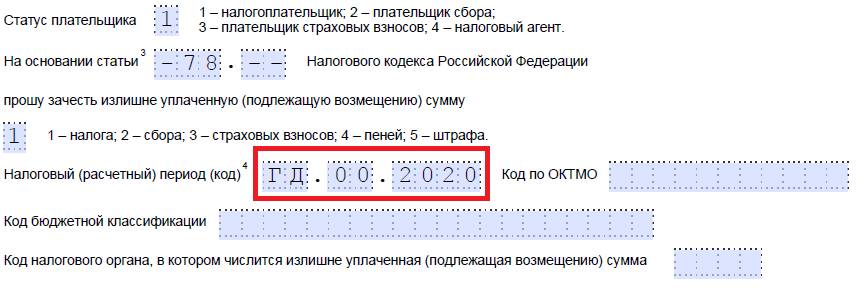

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них заполняются одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, допустим 2020.

Вместо буквенно-цифровых комбинаций записываем и конкретную дату: 25.01.2020. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

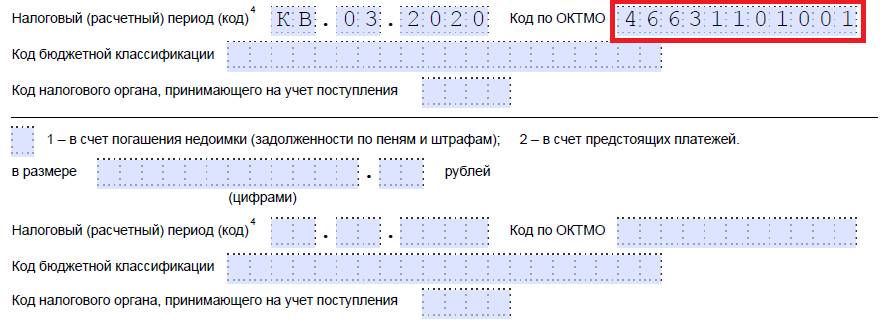

Примеры заполнения расчетного периода: «МС.02.2020», «КВ.03.2020», «ПЛ.01.2020», «ГД.00.2020», «04.05.2020».

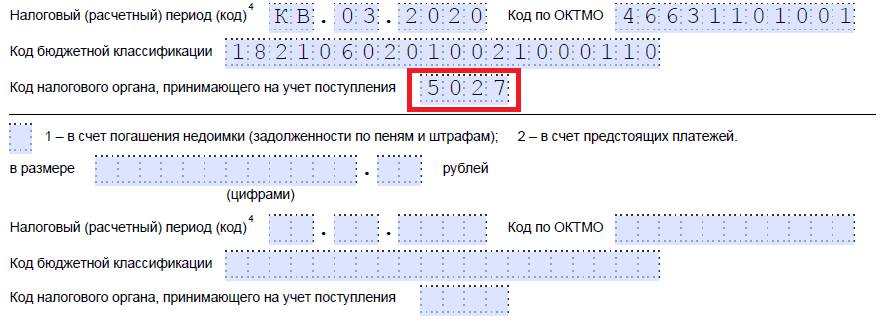

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, позвоните в ИФНС по месту учета либо на сайте nalog.ru можно узнать нужный код по наименованию муниципального образования.

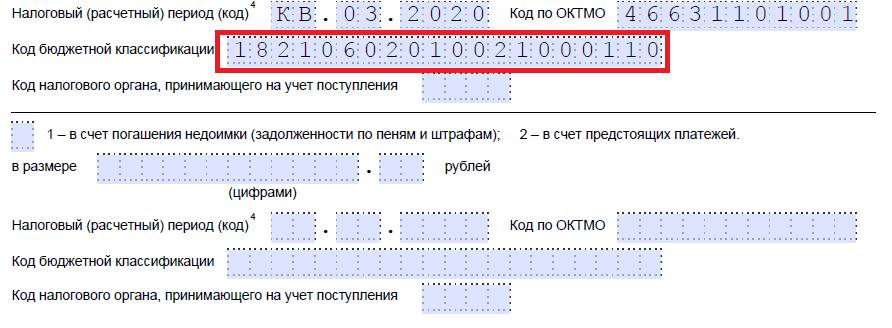

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России №132н от 08.06.2018. Узнаем код с помощью сайта ФНС либо можем посмотреть его на ранее заполненном платежном поручении.

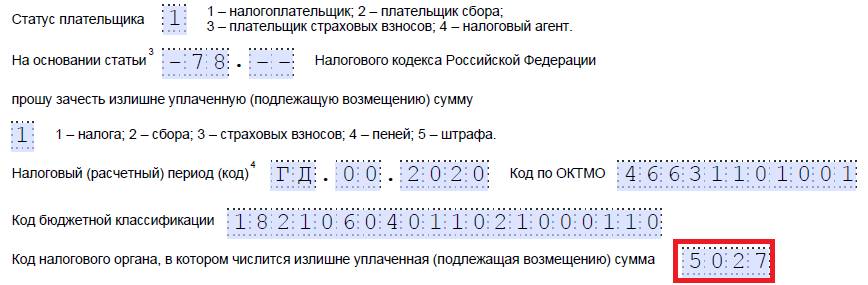

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

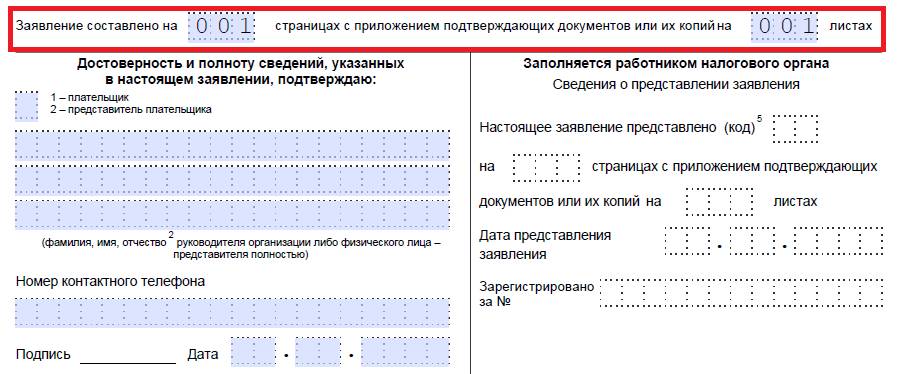

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

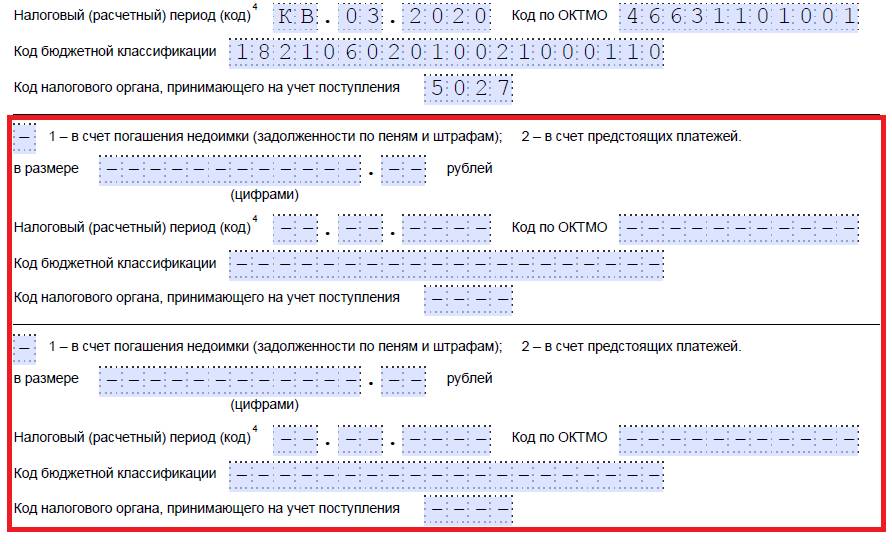

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет осуществляется по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там ставим пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении №8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа в основном такие же. Детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2020 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как выглядит обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ, обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление о зачете переплаты по налогам, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Как получить налоговый вычет через работодателя без декларации

Если у вас есть право на вычет за квартиру, учебу или лечение, можно прямо сейчас не платить НДФЛ. Вы можете получить вычет в виде реальной прибавки к своей ежемесячной зарплате на официальной работе. На самом деле вам просто разрешат не платить налог через работодателя, но для вас это будет выглядеть как прибавка. И получите вы ее не в следующем году и не после горы бумажек, а уже буквально через месяц. Подавать декларацию не нужно.

Это идеальный способ сохранить свои деньги, а не кредитовать государство.

Вот как все обстоит.

Что за НДФЛ? Кого это касается?

Это касается тех людей, которые платят НДФЛ по ставке 13% и работают по трудовому договору. Важно работать именно по трудовому — гражданско-правовой, даже постоянный и долгосрочный с уплатой всех налогов, не подойдет.

Каждый месяц из зарплаты у таких работников удерживают НДФЛ — налог на доходы физлиц. Человеку отдают зарплату за вычетом налога, а сам налог в бюджет перечисляет работодатель. Платит как бы сотрудник, но фактически перевод делает работодатель. Например, при официальной зарплате в 50 тысяч рублей работник получит 43 500 рублей, а 6500 попадут в бюджет. В нашем примере 6500 рублей — это НДФЛ, который человек отдаст государству в знак признательности за его, государство, существование.

НДФЛ хоть и федеральный налог, но по большей части попадает в бюджет субъекта РФ — то есть в бюджеты республик, краев, автономных областей, округов федерального значения. Если вы работаете в Краснодаре, ваши 13% от зарплаты идут в Краснодарский край, если в Салехарде — то в Ямало-Ненецкий автономный округ, а если в Москве — то в бюджет Москвы. Эти деньги идут на зарплату чиновникам, уборку снега, содержание больниц, пособия многодетным, ремонт дорог и социальные программы.

Что за вычеты?

Если сотрудник платит НДФЛ, у него может появиться право на налоговый вычет. Например, он купил квартиру, оплатил курсы английского ребенку и операцию маме. Значит, государство разрешит уменьшить налогооблагаемый доход на эти расходы и заплатить меньше налога.

Есть два способа вернуть налог:

- Подождать год и подать декларацию. Для этого нужно весь год отдавать свои деньги в бюджет, потом заполнять бумаги и ждать четыре месяца.

- У работодателя в текущем году. Для этого нужно получить уведомление о праве на вычет. И можно не платить НДФЛ сразу же, не дожидаясь следующего года.

Чек-лист для вычета через работодателя

Чтобы вам не платить налог в текущем году, должны совпасть такие условия:

- Вы работаете по трудовому договору.

- Платите НДФЛ по ставке 13%.

- У вас есть право на вычет именно в текущем году.

- Налоговая подтвердила это право документом.

Какие вычеты можно получать у работодателя

У работодателя можно получать не все налоговые вычеты, а только эти:

- Имущественный вычет при покупке или строительстве жилья.

- Вычет с процентов по ипотеке.

- Вычет по расходам на лечение и обучение.

- Вычет по взносам на негосударственное пенсионное страхование, добровольные взносы и накопительную часть пенсии.

- Страхование жизни, ДМС.

Еще у работодателя можно получать стандартные вычеты. Но для них другой порядок: не нужно брать уведомление в налоговой, достаточно написать заявление, и доход будут уменьшать автоматически. Например, на 1400 рублей в месяц, если у работника один ребенок, и на 2800 рублей, если детей двое.

Инвестиционный вычет или вычет за пожертвования у работодателя не получают, налог вернут только по декларации.

Как работодатель предоставляет социальные вычеты

Социальные вычеты — это вычеты на лечение, обучение, пенсию и страхование. Такие вычеты предоставляют с того месяца, когда работник принес заявление и уведомление из налоговой. То есть в этом месяце его доход уменьшат на сумму вычета. Если вычет больше зарплаты, остаток перенесут на следующий месяц.

Такие уведомления можно брать после каждого расхода. Их может быть несколько в течение года. Потратились на зубного — принесли заявление на вычет. Оплатили автошколу — снова подали документы, чтобы не платить налог. При этом нужно следить за лимитом вычета — это 120 тысяч рублей в год, не считая обучения детей и дорогостоящего лечения.

Например, Павел оплатил в январе 2020 года услуги стоматолога и платные анализы — всего 35 тысяч рублей. В феврале он подаст в налоговую заявление о подтверждении права на вычет. В марте 2020 года ему выдадут уведомление. Этот документ Павел отнесет в бухгалтерию и скажет: дайте мне вычет в сумме 35 тысяч рублей, вот справка. При расчете налога на доходы за март у Павла не удержат его с 35 тысяч рублей, а сразу отдадут на руки вместе с зарплатой. Павел не будет ждать 2021 года и подавать декларацию, он заберет 4550 рублей сразу.

В апреле Павел оплатит операцию маме и курсы вождения для себя. Он потратит 70 тысяч рублей и снова возьмет уведомление о праве на вычет. В мае у Павла удержат меньше налога: он получит на 9100 рублей больше обычного.

Если на обучение или лечение потратились в 2019 году, налог нужно забирать по декларации. Расходы 2019 года нельзя учесть для уменьшения дохода в 2020 году. А если расходы были в 2020 году, подавайте уведомление и не платите налог прямо сейчас.

Как работодатель предоставляет имущественный вычет

Имущественный вычет положен при покупке жилья. У него лимит не на каждый год, а один на всю жизнь — сейчас это 2 млн рублей.

Особенность этого вычета в том, что у него остаток переносится на следующий год. То есть право на вычет могло появиться два года назад, но весь налог забрать не удалось. Поэтому каждый год можно брать новое уведомление, чтобы сразу не платить налог из зарплаты.

В отличие от социального вычета имущественный дают с начала года. Даже если квартиру купили в марте или уведомление взяли только в марте, работодатель должен вернуть весь налог, который удержал с января. Иногда бухгалтеры боятся так делать, но все-таки положено именно так: это общая позиция ФНС, Минфина и Верховного суда.

Допустим, у Нины зарплата 40 тысяч рублей. В январе 2020 года Нина купила новостройку в ипотеку. Дом сдадут только в мае, поэтому пока она не имеет права на вычет. Но в мае это право у Нины появится — когда подпишут акт приема-передачи. С января по май 2020 года она все еще будет платить налог на работе.

Но в мае она возьмет уведомление и отнесет его на работу: вот мое право на вычет в сумме 1,5 млн рублей. Уменьшайте мой доход при расчете налога.

Бухгалтерия предоставит Нине вычет с января 2020 года. Но так как у нее удерживали НДФЛ, излишне уплаченную сумму ей вернут вместе с зарплатой. Нина получит весь налог с января — 20 800 рублей за четыре месяца. И с мая у нее перестанут удерживать НДФЛ до конца года. Каждый месяц Нина будет получать все 40 тысяч рублей зарплаты и не будет платить в бюджет по 5200 рублей.

В следующем году она снова возьмет уведомление — и так будет продолжаться, пока не кончится вся сумма вычета. Ни одной декларации Нина не заполнит и камеральной проверки три месяца ждать не будет. Вы тоже так можете.

Если квартиру вы купили не в 2020 году, а раньше, сейчас тоже можно не платить налог. Например, если за предыдущие годы вы еще не успели использовать всю сумму вычета и на 2020 год перешел остаток с прошлых лет. Вам не нужно ждать 2021 года, чтобы подать декларацию. Прямо сейчас, в 2020 году, можно не платить НДФЛ на работе. Для этого нужно получить в налоговой один документ. Вам даже копии договоров отправлять не придется: у налоговой все это уже есть.

Например, Игорь купил квартиру в 2018 году за 2 млн рублей. Его зарплата — 50 тысяч рублей в месяц. За 2018 и 2019 годы Игорь подал декларации. Так он использует 1,2 млн рублей вычета и вернет 156 тысяч рублей НДФЛ. На 2020 год перешел остаток вычета — 800 тысяч рублей. Это та часть расходов на квартиру, с которой Игорь еще не успел вернуть налог. Но он может не ждать 2021 года. В феврале 2020 года Игорь подаст в налоговую заявление, чтобы получить уведомление о праве на вычет. Через месяц он принесет на работу документ, где написано, что с 800 тысяч рублей дохода работодатель не должен удерживать НДФЛ. Бухгалтер перестанет вычитать налог из зарплаты Игоря и перечислять его в бюджет — эти 13% отдадут Игорю в день зарплаты. Вместо 45 500 рублей Игорь будет получать 50 тысяч рублей каждый месяц. Так он использует еще 600 тысяч рублей вычета, а 200 тысяч перейдут на 2021 год.

Как получить уведомление о праве на вычет

Это уведомление выдает налоговая инспекция. Чтобы его получить, нужно подать заявление и документы, которые подтверждают, что вы и правда имеете право на вычет, о котором просите. Пакет документов такой же, как для декларации. Хотя справка 2-НДФЛ по правилам не нужна, мы советуем ее прикладывать. Потому что у налоговой инспекции еще нет данных о ваших доходах и при проверке права на имущественный вычет инспектор может занервничать.

Найдите форму заявления. Проще всего подать заявление в личном кабинете на сайте nalog.ru. Правда, ФНС так глубоко закопала заявление в новом дизайне, что без специальной подготовки найти его почти невозможно.

Вот секретный путь к заветному документу:

Заполните данные о своих расходах. В личном кабинете вас ждет простая и понятная форма для заполнения. Нужно указать, какие расходы вы хотите заявить для вычета, и прикрепить сканы подтверждающих документов. Если на имущественный вычет подавали документы в прошлом году, еще раз они не понадобятся — просто заполните адрес объекта и укажите сумму.

Данные о работодателе есть в справке 2-НДФЛ. Уведомление дают конкретному работодателю, поэтому это важно.

На имущественные и социальные вычеты заполняют разные формы заявлений.

Для отправки заявления нужна электронная подпись. Она формируется прямо на сайте налоговой. Это бесплатно, но не быстро. Без такой подписи вы не сможете открыть форму заявления. Если подпись была в старом личном кабинете, в новом дизайне ее придется формировать заново — наберитесь терпения.

Отправляйте заявление и ждите, когда будет готово уведомление.

Если нет личного кабинета, напишите заявление на бумаге. Приложите копии документов. Берите с собой оригиналы и несите лично в налоговую инспекцию. Можно отправить почтой.

Когда выдадут документ с подтверждением права на вычет?

Уведомление для работодателя делают примерно месяц. В старой версии личного кабинета не появлялось никаких сообщений о том, что оно готово, — приходилось звонить в налоговую и спрашивать. После звонка оказывалось, что документ давно ждет, когда его заберут.

Вы тоже не ждите, пока вам его доставят, а сами дергайте инспекторов. Когда пройдет месяц, вам будут обязаны выдать подтверждение для работодателя.

Что делать дальше?

Это уведомление нужно отнести в бухгалтерию. Там же напишите заявление с просьбой предоставить вычет. Больше ничего подтверждать не надо. Никаких справок, договоров на квартиру и деклараций от вас не нужно. Работодатель не будет проверять право на вычет: это сделала налоговая.

После того как оформите документы, просто ждите денег. Бухгалтерия сама посчитает, сколько вам положено, потому что это их обязанность. Но вы контролируйте: вся информация о предоставленных вычетах должна быть в расчетном листке.

Можно ли не брать уведомление, а подать декларацию в следующем году?

Да, можно. Вы сами выбираете, как забирать свой налог. Если не хотите, чтобы на работе знали, что вы купили квартиру, можете ничего не подавать им. В следующем году заполните декларацию и вернете налог себе на счет. Работодателю об этом сообщать не нужно.

Если есть право на социальный и имущественный вычет в одном году, как их выгоднее получать?

Напишите работодателю заявление, что сначала просите предоставить вам социальный вычет, а когда он закончится — имущественный. Так выгоднее, потому что остаток социального вычета не переносится на следующий год и просто сгорит. А имущественный вычет можно получать хоть десять лет.

Очередность вычетов вы выбираете сами. ФНС не против.

Можно ли в 2020 году получить уведомление о вычете по расходам за лечение, которые были в 2019 году?

Нет, если в 2019 году вы оплатили лечение, то возвращать будете тот налог, что платили именно в 2019 году. Если не успели сделать это через работодателя — теперь только по декларации. С 2019 года нельзя перенести социальный вычет на 2020 год.

А вот с имущественным так можно. Если заплатили за квартиру в 2019 году, но налог пока не забрали, можете заявить право на вычет в 2020. Хотя выгоднее убить двух зайцев: подайте декларацию за 2019 год, заберите налог. И получите уведомление на 2020 год, чтобы не платить налог с остатка расходов прямо сейчас.

Если в прошлом году уже брали уведомление, надо ли брать еще одно в 2019?

Да, обязательно. Каждый год — новое уведомление. Даже если получаете вычет по той же квартире, все равно нужно брать новое уведомление.

Если еще не сделали этого, поторопитесь. Пока вы бесплатно кредитуете государство. Оно это вряд ли оценит.

Налоговые вычеты и тонкости НДФЛ

- Отчётность в ФСС за сотрудников в 2021 году

- Отчетность в ФСС через интернет

- Как подготовить отчёт 6‑НДФЛ

- Ежемесячный отчёт СЗВ‑М в 2021 году

- Отчётность в ПФР за сотрудников в 2021 году

- Расчет по страховым взносам в налоговую в 2021 году

- Как подтвердить вид деятельности в ФСС?

- Электронные трудовые книжки и СЗВ‑ТД

- Как исправить отчёт СЗВ‑СТАЖ

- Как сдать отчёт СЗВ‑ТД

- Отчёт СЗВ‑К для Крыма

- Что такое среднесписочная численность работников и как её считать

- Как сформировать корректировку по отчёту РСВ

Справочная / Отчётность и налоги за сотрудников

Налоговые вычеты и тонкости НДФЛ

В связи с принятием ФЗ № 330-ФЗ (от 21.11.11) изменился порядок предоставления стандартных налоговых вычетов. Часть изменений вступили в силу задним числом (в 2011 году), поэтому уже начисленный НДФЛ некоторым работодателям пришлось пересчитать.

В «группе риска» оказались предприятия, сотрудники которых в течение 2011 года получали стандартные налоговые вычеты НДФЛ на 3-х и более детей или детей-инвалидов I и II группы. Причем, если у работника трое детей, но, первые 2 ребенка уже старше 18 лет и не проходят обучение в ВУЗе, то он имеет право на вычет на третьего ребенка до 18 лет или учащегося очной формы обучения в размере 3000 рублей в месяц. Напомним, в старой редакции кодекса вычет по НДФЛ предоставлялся:

- На каждого ребенка — 1000 руб.

- На каждого ребенка одинокого родителя или если один из родителей отказался от вычета — 2000 руб.

- На каждого ребенка-инвалида — 2000 руб.

- На каждого ребенка-инвалида одинокого родителя или если один из родителей отказался от вычета — 4000 руб.

Что изменилось?

Суммы некоторых налоговых вычетов претерпели изменения:

- На третьего и каждого последующего ребенка теперь составляет 3 000 руб., вместо прежних 1 000 руб.

- На третьего и каждого последующего ребенка одинокого родителя, или если один из родителей отказался от вычета — 6000 руб., вместо прежних 2 000 руб.

- На каждого ребенка-инвалида — 3000 руб., вместо прежних 2000 руб.

- На каждого ребенка-инвалида одинокого родителя, или если один из родителей отказался от вычета — 6000 руб., вместо прежних 4 000 руб.

Эти изменения вступили в силу в 2011 году. Поэтому если не сделать перерасчет вычетов с начала 2011 года, то сумма налога у работника окажется больше, чем положено (сотрудник получит зарплату не полностью). Кроме того, будет переплата по НДФЛ в бюджет.

Сдавайте отчётность в три клика

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Как пересчитать налоговые вычеты по НДФЛ

Рассмотрим конкретный пример. Зарплата сотрудника — 10 000 рублей в мес. У него 3 ребенка и он написал заявление на вычет на трех детей. Следовательно, работодатель весь год должен был отдавать на руки сотруднику 10 000 – (10 000 – 3 000)×13% = 9090 рублей, а в Налоговую перечислять каждый месяц НДФЛ 910 рублей. По итогам года получается, что работодатель за 12 мес. выплатил сотруднику 109 080 руб (9090 руб. × 12). При этом сумма налога составила 10 920 руб.

Сейчас вычеты изменились и надо сделать пересчет. Вместо 3 000 руб. (1000+1000+1000), надо использовать 5 000 руб. (1000+1000+3000). В итоге получается: 10 000 – (10 000 – 5 000)×13% = 9 350 руб. Сумма НДФЛ при этом составит 650 руб. Таким образом, за год работодатель должен был выдать сотруднику 112 200 рублей, а налога удержать и заплатить — 7 800 рублей.

Получается, что работодатель излишне удержал и уплатил за сотрудника НДФЛ на сумму 3 120 руб. (10 920 – 7 800), и это же значит, что работодатель не выдал сотруднику 3 120 рублей положенной по закону зарплаты (112 200 – 109 080).

Что же делать в этой ситуации?

- Попросить сотрудника переписать заявление на вычет (в ряде случаев необязательная мера, но лучше подстраховаться). Заявление на предоставление стандартного вычета.

- Пересчитать НДФЛ у сотрудников, получающих вычеты более чем на 3х детей и детей-инвалидов с самого начала 2011 года. Рассчитать разницу между «старым» начисленным НДФЛ и «новым» получится сумма излишне удержанного НДФЛ.

- Обязательно уведомить сотрудника о выявлении факта излишнего удержания НДФЛ. Лучше это сделать в письменной форме (форма уведомления сотрудника о пересчете). По закону у работодателя есть 10 дней на то, чтобы известить сотрудника о пересчете налога.

- Если в результате пересчета по итогам года по данному сотруднику образовалось излишнее удержание налога, при этом работодатель уже перечислил налог в бюджет, то сумму надо вернуть одним из самых подходящих способов.

Как вернуть работнику излишне удержанный НДФЛ?

Первый способ. Сотрудник может сам обратиться в налоговую по месту жительства с заполненной декларацией 3-НДФЛ, приложив справку 2-НДФЛ от работодателя. Затем после проверки отчета налоговым органом (обычно в течение 2 месяцев), сотруднику необходимо написать заявление в налоговую на возврат излишне уплаченной суммы налога. Бланк заявления обычно выдают в самой налоговой. Налог возвращают только «по безналу», т.е. на лицевой или карточный счет сотрудника (сберкнижка тоже подойдет). Налоговая перечислит сотруднику данную сумму в течение месяца со дня подачи данного заявления.

Второй способ. Налоговый кодекс позволяет зачесть сумму переплаты в счет предстоящих платежей по налогу. Право выбора — за сотрудником, получающим вычет. Если он согласен, то ему необходимо написать заявление на зачет излишне удержанного и уплаченного налога. Затем, при выдаче зарплаты за 2012 год, работодатель удержит налога меньше, погашая тем самым долг перед сотрудником по 2-НДФЛ.

Третий способ. Сложнее для работодателя, но проще для сотрудника. Сотрудник пишет заявление работодателю о возврате излишне удержанного налога. Работодатель обязан вернуть излишне удержанную сумму налога на карточку или лицевой счет сотрудника в течение 3х месяцев с момента подачи заявления сотрудником.

Возврат излишне удержанной суммы налога производится за счет сумм этого налога, подлежащих перечислению в бюджет в счет предстоящих платежей как по указанному работнику, так и по иным работникам. Если данной суммы недостаточно, чтобы вернуть сотруднику излишне удержанную сумму налога, то работодатель подает заявление о возврате излишне уплаченной суммы НДФЛв налоговую.

Вместе с заявлением на возврат излишне удержанной и перечисленной суммы налога работодатель представляет в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджетную систему РФ. На момент подачи заявления за работодателем должна числиться переплата по данному налогу. Переплата может быть в том случае, если работодатель при подаче справок 2 НДФЛ указал, что исчисленная сумма налога была меньше, чем удержанная и перечисленная. Если работодатель уже подал первичные справки 2-НДФЛ с неверными суммами, он должен подать корректирующие сведения по 2-НДФЛ. Налоговая возвращает излишне уплаченную сумму в течение месяца на расчетный счет работодателя. А работодатель возвращает излишне удержанную сумму налога работнику.

Налоговая и Минфин в своих письмах не возражают против того, чтобы работодатель вернул излишне удержанную сумму налога сотруднику «из своих средств» до того, как Налоговая вернет излишне уплаченный налог работодателю. Но это уже зависит от решения самого работодателя — насколько он лоялен к своим сотрудникам.

А теперь про налоговые вычеты 2013

С 2012 года вычеты снова изменились и действуют по сегодняшний день:

- Стандартный вычет на сотрудника в размере 400 руб. — будет отменен.

- Вычет на первого и второго ребенка — 1400 руб. в мес.

- Вычет на первого и второго ребенка одинокого родителя — 2800 руб. в мес.

- Вычет на первого и второго ребенка, или если один из родителей отказался от вычета — 2800 руб. в мес.

- Остальные вычеты остаются без изменений.