Заявление на отказ от коллективного альфастрахование жизнь почта банк

Как вернуть коллективную страховку Почта Банк. 1 шаг — анализ кредитного договора.

Как вернуть коллективную страховку Почта Банк. 1 шаг — анализ кредитного договора.

Это краткое название. Теперь давайте его усложним, чтобы внести ясность.

1 шаг по возврату коллективной страховки «Оптимум» по кредиту Почта Бнака без суда за 10 дней: анализ кредитного договора на увеличение процентной ставки при возврате страховки.

Меня зовут Трофимов Денис. «ЮРИДИЧЕСКАЯ КОМПАНИЯ «ГРАНИ РИСКА».

Вы взяли кредит на потребительские нужды в Почта Банке. При оформлении кредита или при внимательном изучении документов дома, или при зачислении денег на Ваш счет Вы обнаружили, что вместе с кредитом вас присоединили к договору коллективного страхования (программе страхования «Оптимум»). Далее данное присоединение буду для простоты называть – коллективная страховка Почта банка или страховка Почта Банка. Если Вы хотите вернуть назад свои деньги, то эта информация для Вас.

Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу — 100 рублей ;

- Внесите данные;

- Получите ответ по % ставке.

При возврате коллективной страховки Почта Банка не старше 14 дней.

Данная статья для Вас, если:

— Вы взяли кредит в Почта Банке.

— При оформлении кредита Вас включили в перечень застрахованных лиц по договору коллективного страхования, заключенного между Почта Банком и страховой компанией «ВТБ Страхование».

— Вы хотите вернуть страховку Почта Банк.

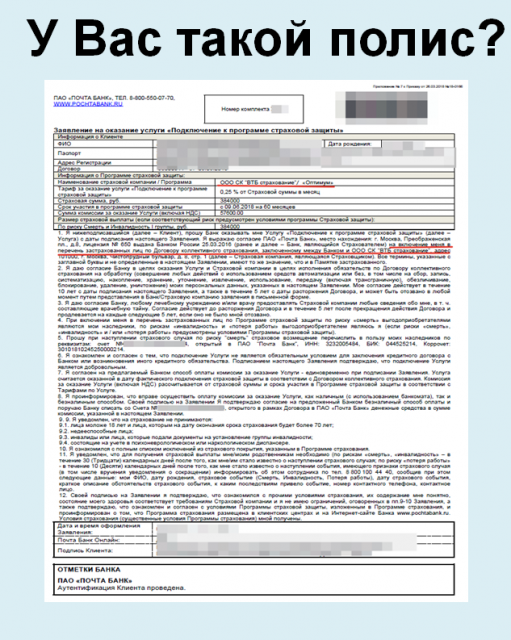

Смотрите, как должна выглядеть Ваша страховка, чтобы быть уверенным на 100%, что это видео и порядок действий для Вас. У Вас такой полис?

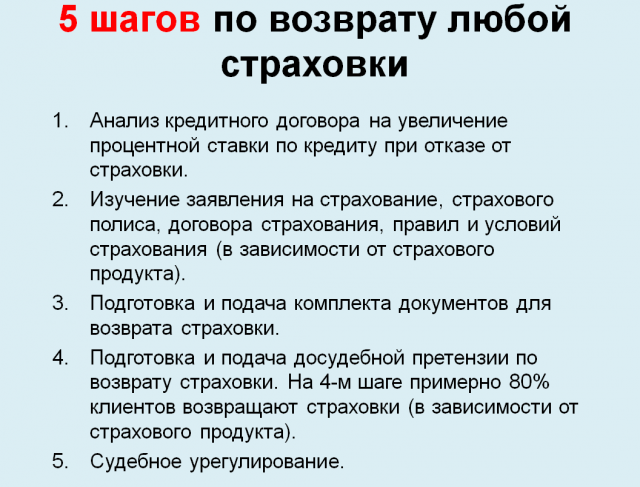

Пять шагов по возврату любой страховки (в данной статье я подробно рассмотрю шаг № 1 и в каждом последующей статье буду разбирать следующий шаг):

Шаг № 1: Анализ кредитного договора на увеличение процентной ставки по кредиту при отказе от страховки.

Шаг № 2: Изучение заявления на страхование, страхового полиса, договора страхования, правил и условий страхования (в зависимости от страхового продукта).

Шаг № 3: Подготовка и подача комплекта документов для возврата страховки.

Шаг № 4: Подготовка и подача досудебной претензии по возврату страховки. На 4-м шаге примерно 80% клиентов возвращают страховки (в зависимости от страхового продукта).

Шаг № 5: Судебное урегулирование.

- Рассмотрим первый шаг, который Вам надо сделать, чтобы вернуть страховку Почта Банк. Не забываем, что речь идет о коллективной страховке. Перед отказом от включения в перечень застрахованных лиц по договору коллективного страхования необходимо понять – не приведет ли отказ от страховки к увеличению процентной ставки по кредиту. Это первый шаг, который я рекомендую делать каждому заемщику.

- Смотрим начало первой страницы кредитного договора. Ничего важного для Вас она не содержит с точки зрения поставленного вопроса.

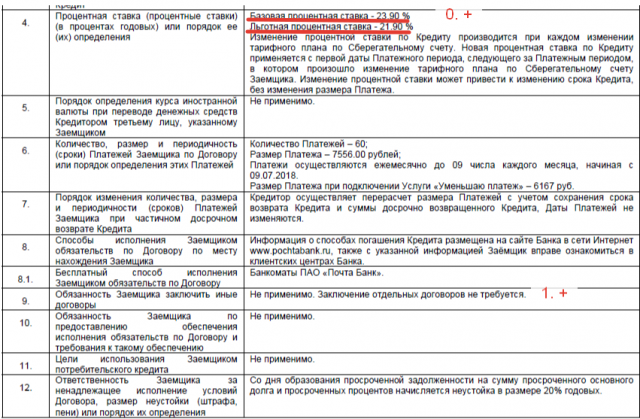

2. Смотрим окончание первой страницу кредитного договора. В пункте 4 данного договора прописано, что базовая процентная ставка составляет 23,90%, льготная процентная ставка – 21,90%. Причем в данном пункте не прописано, что ставка меняется при отсутствии коллективной страховки Почта Банка. Это несомненный плюс для заемщика. Свидетельствует о том, что при отказе от коллективной страховки Почта Банк процентная ставка по кредиту не увеличится. Однако, не нравиться мне в данном пункте формулировка: «Изменение процентной ставки по Кредиту производиться при каждом изменении тарифного плана по Сберегательному счету». Речь об отсутствии страховки не идет, но все равно обратите внимание на данный пункт.

Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу — 100 рублей ;

- Внесите данные;

- Получите ответ по % ставке.

При возврате коллективной страховки Почта Банка не старше 14 дней.

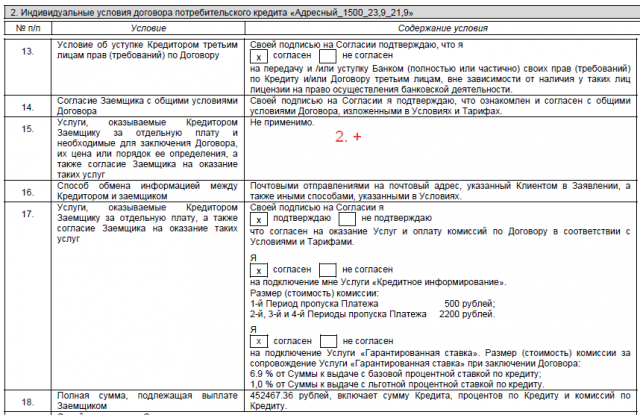

3. Продолжаем смотреть окончание первой страницы кредитного договора. Давайте прочитаем пункт 9 данного договора: «Обязанность Заемщика заключить иные договоры. Не применимо. Заключение отдельных договоров не требуется». На 100% можно утверждать, в соответствии с данным пунктом заемщик не обязан присоединяться к договору коллективного страхования. Этот пункт свидетельствует о том, что Вы можете вернуть страховку Почта Банк и процентная ставка по кредиту не повыситься.

4. Смотрим начало второй страницы кредитного договора. Пункт 15 «Услуги, оказываемые Кредитором Заемщику за отдельную плату и необходимые для заключения Договора, их цена или порядок ее определения, а также согласие Заемщика на оказание таких услуг». Данный пункт содержит два слова: «не применимо». Этот пункт в третий раз говорит о том, что Вы можете вернуть страховку Почта Банк и процентная ставка по кредиту не повыситься.

5. Мы с Вами внимательно рассмотрим индивидуальные условия договора потребительского кредита Почта Банка. И нашли три условия, которые говорят Вам, что Вы можете вернуть страховку Почта Банк и процентная ставка по кредиту не увеличиться. Но вы должны понимать, что мы нашли три условия только по рассматриваемому договору (смотрите скрины). Я не знаю, какие условия кредитного договора будут завтра.

Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу — 100 рублей ;

- Внесите данные;

- Получите ответ по % ставке.

При возврате коллективной страховки Почта Банка не старше 14 дней.

Почта Банк: возврат страховки при досрочном погашении

Благодаря лояльным условиям и невысокой процентной ставке, в Почта Банк оформляют кредиты и студенты, и пенсионеры.

При подаче заявки сотрудники кредитной организации обязательно предложат застраховать свою жизнь и здоровье.

Чтобы избежать переплаты, снизить сумму выплат, многие заемщики решаются оформить возврат страховки по кредиту в Почта Банке. Как отказаться от ненужной услуги, куда обращаться и сколько можно получить – читайте далее.

- 1 Особенности страхования в Почта Банк

- 2 В каких случаях можно вернуть страховку по кредиту в Почта Банк

- 3 Сколько можно получить

- 4 Как вернуть деньги, если заем вернули досрочно

- 5 Куда подавать заявление

- 6 Если была оформлена коллективная страховка

- 7 Если отказали в выплате или занижают сумму

- 8 Образцы заявлений

Особенности страхования в Почта Банк

В отличие от крупнейших банков, оказывающих услуги кредитования физическим лицам, у Почта Банка нет дочерней страховой компании.

При подаче заявки на получение займа сотрудник кредитной организации предложит подключиться к программе коллективного страхования или оформить индивидуальную страховку в трех страховых компаниях, которые представляет банк в качестве агента: СГ СОГАЗ, СК Кардиф и Альфастрахование-Жизнь.

В зависимости от тарифов и условий выбранного страховщика за услуги придется заплатить 5–30% от суммы займа. Страховые взносы можно оплатить разово за счет собственных, кредитных средств или включить в «тело» кредита, увеличив ежемесячный платеж и конечную переплату.

Чтобы убедить будущего клиента оформить страховку, сотрудники банка предупреждают о возможных негативных последствиях в случае отказа: увеличении процентной ставки, возможности отказа в выдаче кредита.

В каких случаях можно вернуть страховку по кредиту в Почта Банк

Согласно действующему законодательству отказаться можно от любых страховок, которые относятся к добровольным:

- от несчастного случая и смерти застрахованного;

- потери трудоспособности и получения инвалидности;

- потери источника дохода из-за сокращения или банкротства работодателя;

- страхование рисков причинения вреда и ущерба третьим лицам;

- полис ДМС.

К исключениям относятся договоры страхования имущества при покупке жилья или автомобиля в кредит. При отказе от этих видов страховых услуг банк может отказать заемщику в оформлении займа на законных основаниях.

Аннулировать полис, и получить деньги можно в трех случаях:

- заявление на расторжение договора добровольного страхования подано в течение 14 дней с момента получения займа/оформления полиса;

- при досрочном погашении кредита (сроки и порядок возврата зависит от условий страховой компании);

- после возврата долга согласно графику платежей, если страховка была навязана сотрудником банка.

Исключение – если до момента подачи заявления произошел страховой случай, и заемщик получил деньги.

Сколько можно получить

Размер выплаты зависит от даты обращения. Вернуть взносы можно:

- полностью, если сообщить о решении в течение двух недель, но не позднее даты начала действия полиса;

- частично, если страховка начала действовать, но не прошло 14 дней после получения денег;

- частично, если заемщик вернул долг досрочно.

При расчете суммы к возврату, страховая компания должна произвести перерасчет стоимости полиса с учетом фактически понесенных расходов и неиспользованного периода.

Как вернуть деньги, если заем вернули досрочно

Вернуть потраченные деньги при досрочном погашении кредита можно:

- Через страховую компанию, если эта возможность предусмотрена условиями соглашений или утвержденными Правилами страхования.

- В судебном порядке, если пункты страхового договора не предусматривают возврат после окончания периода охлаждения. Такая возможность появилась после публикаций определений Верховного суда, когда отменялись решения гражданских и апелляционных судов о невозможности частичного возврата оплаченных взносов.

Получить деньги обратно и подготовиться к судебным разбирательствам в случае получения отказа поможет следующая инструкция:

- Получите в кредитной организации справку об отсутствии задолженности.

- Подготовьте копии документов: кредитного, страхового договора, полиса, квитанции об оплате последнего взноса, двух страниц паспорта (с личными данными и адресом регистрации), банковские реквизиты.

- Скачайте заявления на сайте страховщика или получите бланк для заполнения в офисе представительства.

- Заполните форму, указав персональные, паспортные данные, адрес постоянной регистрации, фактического места жительства, контактный телефон, номер договора, дату заключения, размер остатка страховых взносов к выплате, реквизиты банковского счета для перевода денег.

- Передайте пакет документов страховщику.

Куда подавать заявление

Способ подачи зависит от страховой компании.

Отказаться от полиса СОГАЗ можно, лично посетив офис или отправив заказное письмо на адрес головного офиса.

СК Кардиф принимает заявления от страхователей в отделениях, по почте или через интернет. В последнем случае на сайте СК Кардиф, перейдите в раздел «Расторжение договора» и заполните онлайн-форму, указав персональные данные страхователя, контактный номер телефона, адрес электронной почты, номер договора, дату покупки полиса, выберите название партнера, который оформил страховку.

Для расторжения договора с СК Альфастрахование-Жизнь передать пакет документов можно через сотрудников Альфа-Банка или отправить письмом через Почту России.

Читайте подробнее о возврате страховки по кредиту в СОГАЗ, СК Кардиф и АльфаСтрахование-Жизнь на нашем сайте.

С момента получения претензии у страховой компании есть 10 дней на рассмотрение, принятие решения и возврат денег.

Если была оформлена коллективная страховка

Сложнее всего забрать свои деньги, если при оформлении кредита банк предложил подписать соглашение о присоединении к коллективной программе страхования.

В этом случае страхователем выступает кредитная организация, а заемщик – застрахованным лицом без права обращения к страховщику для оформления отказа.

Вернуть потраченные средства и расторгнуть договор можно следующим образом:

- Обратитесь в банк с заявлением о расторжении соглашения подключения к программе страхования.

- Получите ответ.

- Составьте и передайте исковое заявление в суд.

Если отказали в выплате или занижают сумму

Если страховщик отказывается возвращать деньги добровольно, ссылаясь на окончание периода охлаждения и отсутствие соответствующих условий в Правилах, заемщик-страхователь может обратиться с жалобой в Центробанк РФ и Роспотребнадзор.

Для подачи жалобы к готовому пакету документов дополнительно приложите:

- отказ страховщика в письменном виде;

- жалобу, где укажите дату и номер договора, на каких условиях он был оформлен, оказывал ли давление сотрудник банка, стоимость полиса, дату погашения кредита, предпринятые действия.

Отправьте претензию через интернет, заказным письмом или отнесите лично в ближайшее отделение Центробанка РФ и Роспотребнадзора. После получения жалобы сотрудники контролирующих ведомств в течение 30 дней проведут проверку.

При обнаружении нарушения законодательства и прав потребителя, страховая компания будет оштрафована и получит требование вернуть остаток взносов клиенту.

К сожалению, некоторые страховые компании пытаются уменьшить сумму к выплате при досрочном расторжении договора, ссылаясь на комиссии или административные расходы.

В подобной ситуации или при отказе страховщика, вернуть деньги можно в судебном порядке с требованием:

- пересчитать стоимость страховых услуг с учетом фактического срока действия полиса;

- компенсировать моральный ущерб;

- заплатить штраф в размере 50% от суммы к возврату за невыполнение требований клиента.

Альфастрахование Жизнь: отказ от страховки по кредиту

Несмотря на то, что страхование жизни является добровольной услугой, многие кредитные организации навязывают ее потенциальным заемщикам.

Как отказаться от страховки по кредиту

Чтобы отказаться от услуг страховой компании и получить назад собственные деньги, нужно действовать грамотно и оперативно. Насколько обращение будет результативным, зависит от того, в какой период времени будет подано заявление:

- До одобрения и получения кредита. Если услуга страхования вам не нужна (наличие финансовой «подушки безопасности, оформление кредита на короткий период и т.д.), необходимо сразу же уведомить об этом менеджера банка. Самое страшное, что вас ждет – незначительное увеличение процентной ставки, если подобное предусмотрено правила кредитования конкретного банка. Никаких других последствий, например, отказа по кредитной заявке, быть не может. Это правило прописано на официальном сайте «Альфабанка» и должно выполняется менеджерами всех подразделений и филиалов организации.

- Первые 14 дней после подписания договора. Первые 2 недели называются «периодом охлаждения». Это время дается страхователю для обдумывания своих действий, аналогично как предоставляется время по потребительскому законодательству для отказа от импульсных покупок или товаров, которые вам не подходят.

- При досрочном погашении задолженности. Если страховка оформляется при подписании кредитного договора, она действует в течение все срока кредитования. При досрочном погашении долга, услуга страхования не прекращает своего действия. В такой ситуации вы можете либо написать заявление на отказ от страхования либо ничего не делать (если возврат части страховой премии за неиспользованный период не предусмотрен договором страхования, дополнительным соглашением сторон).

Бланк заявления на отказ в «Альфастрахование Жизнь»

Если вы заключили договор страхования жизни, но поняли, что она вам не нужна, нужно письменно уведомить о своем решении страховщика.

В «Альфастрахование Жизнь» предусмотрен специальный бланк заявления.

При заполнении бланка, необходимо указать следующую информацию:

- ФИО;

- контактные данные (номер мобильного телефона, адрес электронной почты);

- адрес места жительства (постоянная регистрация);

- номер договора страхования;

- банковские реквизиты для получения выплаты (наименования банка получателя, корреспондентский счет, БИК, номер счета получателя);

- статус налогоплательщика;

- ИНН;

- СНИЛС;

- дата рождения;

- место рождения;

- данные документа, удостоверяющего личность (вид, серия, номер, кем и когда выдан, код подразделения);

- гражданство;

- данные получателя выплаты, если им является не страхователь (ФИО, дата и место рождения, паспорт, контактные данные, ИНН, СНИЛС и прочее);

- дата составления заявления;

- личная подпись заявителя.

Какая сумма возвращается

Сколько денег, уплаченных за страхование жизни, вы сможете вернуть, зависит от того, когда именно было принято решение о расторжении договора:

- Период охлаждения – если в течение 14 дней с момента подписания договора не произошел страховой случай, и не было произведено никаких выплат, вы можете вернуть 100% своих денег.

- Досрочное погашение долга – если подобное предусмотрено договором страхования, по вашему заявлению будет произведен перерасчет по количеству фактически не использованных дней страховки. Остаток суммы должен быть перечислен страхователю в сроки, предусмотренные законодательством РФ. Если возврат страховки при досрочном погашении кредита не предусмотрен, как например у «Альфа-банка», вы не получите ничего.

Порядок действий страхователя

Чтобы отказаться от оформленной страховки и вернуть свои деньги, нужно действовать по следующему алгоритму:

- Заполнить все нужные графы бланка заявления.

- Приложить копии документов, подтверждающих право заявителя на возврат страховой премии: паспорт или иной документ, удостоверяющий личность, страховой договор, чек оплаты страхового взноса, банковские реквизиты для выплаты, справка из банка о досрочном погашении кредита.

- Уточнить адрес нахождения страховщика. Вы можете лично посетить офис компании или направить заявление по почте заказным письмом.

- Передать заявление страховщику любым удобным способом.

- Ожидание зачисления денег на указанные банковские реквизиты.

Совет. Важно зафиксировать дату передачи заявления на возврат денег по страховке. Если вы лично посещаете офис страховщика, напишите заявление в двух экземплярах. Один вы передадите сотруднику компании, а на втором он должен проставить дату приема, свою должность, дату и личную подпись. Если заявление направляется почтой, дата фиксируется автоматически.

Что делать если страховая отказывает в выплате

Не всегда вопросы с расторжение страховок решаются быстро и благополучно. Если страховщик отказывает вам в вашем законном праве, необходимо добиваться справедливости иными методами. Предусмотрена ступенчатая система сатисфакции:

- Досудебное решение проблемы. Если ваше заявление на отказ от страховки оставлено без внимания или получен немотивированный, незаконный отказ, нужно составить претензию на имя руководителя страховой компании. В документе нужно указать свои персональные данные, детально изложить обстоятельства произошедшей ситуации, изложить свои требования (расторгнуть договор и вернуть деньги). Срок рассмотрения претензии должен быть указан в договоре страхования или быть разумным (10-30 дней). По истечении этого времени заявитель должен получить письменный ответ по своему обращению. То есть, вам должны объяснить, по какой причине не возвращаются деньги.

- Судебное. Если решить вопрос в претензионном порядке не получилось, нужно обращаться в суд. В отношении таких исков действуют стандартные сроки исковой давности, то есть 3 года с момента нарушения прав истца. В исковом заявлении необходимо изложить суть дела, свои требования, указать ссылки на законодательные акты. Если вы не имеет юридического образования, лучше привлечь к составлению искового заявления специалиста. Расходы на профессионального юриста можно включить в цену иска. Если вы выиграете дело в суде, страховщик выплатить деньги, уплаченные за страховку, а также компенсирует судебные издержки и расходы на оплату юридической помощи.

Отказ от страховки – личное дело каждого страхователя. Главное, внимательно изучать страховой договор при подписании и четко придерживаться временных рамок, установленных законодательством.

Отзывы о страховой компании «АльфаСтрахование-Жизнь»

Добрый день!

Благодарим Вас за обращение!

Согласно Федеральному Закону от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» частичный возврат страховой премии возможен по договорам, заключенным с 1 сентября 2020 года в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа).

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случае, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий Ваш полис может продолжать действовать и после досрочного погашения кредита, поэтому при наступлении страхового случая мы сделаем выплату, которую Вы сможете использовать на любые цели. Узнать подробнее Вы можете здесь: protection.aslife.ru или в условиях Вашего полиса.

Если у Вас остались вопросы, Вы можете обратиться на нашу горячую линию по номеру 8-800-333-84-48 с 8 до 20 по МСК или задать вопрос на нашем сайте: https://aslife.ru/client/ask/ раздел Кредитное страхование — Иное.

12 августа 2021 года решил написать заявление на отказ от страхования по кредитному договору.

Позвонил в колл-центр, чтобы узнать список документов на отказ.

Звонил с номера, к которому не привязан договор. Получил информацию. Меня попросили перезвонить с номера, который указан в договоре.

. Читать далее

12 августа 2021 года решил написать заявление на отказ от страхования по кредитному договору.

Позвонил в колл-центр, чтобы узнать список документов на отказ.

Звонил с номера, к которому не привязан договор. Получил информацию. Меня попросили перезвонить с номера, который указан в договоре.

А вот с номера, который в договоре не смог дозвониться в течение 30 минут. Ожидание оператора, а потом просто сброс.

Повторно звонил с номера не из договора и дозвонился почти сразу.

Как-то странно работает колл-центр, что нельзя дозвониться с «нужного» номера.

Добрый день! Для составления обращения на получение дубликата полиса Вам необходимо обратиться на нашу горячую линию 8-800-333-84-48, время работы с 8-00 до 20-00 по МСК.

Также на горячей линии Вы можете получить информацию о процессе подачи заявления на выплату по страховому случаю и комплекту документов.

Информация о действиях при наступлении страхового случая также есть на нашем сайте https://aslife.ru/insurance/

Добрый день!

Напоминаем, что для получения необходимой информацию об отказе от страхования в компании АльфаСтрахование-Жизнь Вам необходимо позвонить по телефону горячей линии 8-800-333-84-48, время работы 8.00—20.00 (МСК), без выходных.

Наши операторы ответят на все вопросы и расскажут, что нужно для расторжения договора страхования. Перед звонком просим заранее подготовить паспорт и полис, и ознакомиться с важной информацией по процедуре отказа: https://aslife.ru/10291/

Обращаем Ваше внимание, что компания АльфаСтрахование-Жизнь не несет ответственности за информацию, предоставленную из неофициальных источников.

Взял кредит в Альфа банке с обязательной страховкой в ООО «АльфаСтрахование-Жизнь «. Как уверял сотрудник банка, что при досрочном погашение будет произведён перерасчёт и страховка вернётся. Решил досрочно погасить кредит в течение месяца, обратился в АльфаСтрахование-Жизнь за возвратом страховки, на что был получен ответ от АльфаСтрахования что моя страховка в течение 14 дней была закрыта и деньги отправлены мне. Читать далее

Взял кредит в Альфа банке с обязательной страховкой в ООО «АльфаСтрахование-Жизнь «. Как уверял сотрудник банка, что при досрочном погашение будет произведён перерасчёт и страховка вернётся. Решил досрочно погасить кредит в течение месяца, обратился в АльфаСтрахование-Жизнь за возвратом страховки, на что был получен ответ от АльфаСтрахования что моя страховка в течение 14 дней была закрыта и деньги отправлены мне на счёт в МТС банк, якобы по моему заказному письму с моим счётом, которого у меня не существует.

Направил обращение в МТС банк, на что был получен ответ, что деньги на счёт поступили клиенту банка которым я не являюсь. Направил заказное письмо в АльфаСтрахование-Жизнь, с просьбой разобраться, ответа до сих пор нет, связаться кроме операторов в этой конторе ни с кем не возможно. Подал заявление в полицию. Дальше будет прокуратура и выше стоящие органы. Люди, не ведитесь на страховку в АльфаСтрахование-Жизнь, мошенники чистой воды. Я думаю, что у многих клиентов, которые взяли большой кредит и застраховали свою жизнь в этой страховой компании и которые выплачивают эту страховку по всему сроку кредита — страховки уже не существует.

Для решения Вашего вопроса просим Вас предоставить информацию о договоре, по которому Вам не была осуществлена выплата. Нам потребуется: Ваши полные ФИО, дата Вашего рождения, номер полиса страхования и ссылку на этот отзыв.

Необходимую информацию Вы можете предоставить в комментариях к этому отзыву, а также на нашем сайте: https://aslife.ru/client/ask/ (раздел Кредитное страхование – Иное) или на адрес электронной почты customer_help@alfastrah.ru

Официальный ответ будет направлен на адрес, указанный в данном заявлении или в комментариях к отзыву.

Добрый день!

Информируем Вас об условиях возврата страховой премии по ранее оформленным договорам страхования от компании АльфаСтрахование-Жизнь, в случаях полного досрочного погашения кредита.

Возврат премии осуществляется только по договорам, заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа) согласно Федеральному Закону № 353 «О потребительском кредите (займе)».

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита, в том числе в части срока возврата потребительского кредита и (или) полной стоимости потребительского кредита, в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита, либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита, и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита.

В случаях, если Ваш договор не подпадает ни под одно из условий, указанных в Федеральном Законе, возврат страховой премии при полном досрочном погашении кредита не осуществляется.

Также обращаем Ваше внимание, что в зависимости от условий, Ваш полис может продолжать действовать и после досрочного погашения кредита, а мы, как страховая компания, будем нести по нему обязательства в течение всего срока страхования. Для этого рекомендуем изучить условия вашего договора.

Отказ от страховки кредита Почта Банк

По закону, страхование является добровольным решением клиентов. Однако практика выдачи займов показывает, что банки просто навязывают эту услугу. Правда, все это выглядит, как выгодное предложение. Когда потенциальный заемщик отказывается от страхования жизни/здоровья, финансовая организация сообщает ему, что ставка будет такой-то. Но если предоставить страховой полис, она будет снижена на несколько пунктов. И клиент видит, что выгоднее оформить страховку! Ниже рассмотрим, возможен ли отказ от страховки, если Почта Банк на ней настаивает, и можно ли её вернуть, согласившись на оформление полиса.

Услуги страхования в Почта Банке

Вначале разберем, какие услуги в сфере страхования имеются в финансовой организации.

Виды страховых полисов

Потенциальным кредитополучателям предлагается страхование:

Жилья . Этот вид страхования часто используется при ипотеке, когда заемщик отдает в залог приобретаемую квартиру/дом. Банк требует обязательной страховки предмета залога.

После оформления заявки на ипотеку задумайтесь, какому страховщику подавать заявление на защиту кредитного жилья Трудовой деятельности . Нестабильная экономическая ситуация в РФ может лишить заемщика постоянного источника дохода и ему нечем будет возвращать долг. Эта страховка будет защитой для клиента.

После оформления заявки на ипотеку задумайтесь, какому страховщику подавать заявление на защиту кредитного жилья Трудовой деятельности . Нестабильная экономическая ситуация в РФ может лишить заемщика постоянного источника дохода и ему нечем будет возвращать долг. Эта страховка будет защитой для клиента.

Застраховать себя кредитополучатель Почта Банка может на случай потери работы Здоровья/жизни . Застраховав жизнь/здоровье, заемщик избавит своих близких/родных от проблем с выплатами по кредиту в случае его смерти или лишения трудоспособности (инвалидность).

Застраховать себя кредитополучатель Почта Банка может на случай потери работы Здоровья/жизни . Застраховав жизнь/здоровье, заемщик избавит своих близких/родных от проблем с выплатами по кредиту в случае его смерти или лишения трудоспособности (инвалидность).

Заполните заявление на получение страхового полиса по одной из действующих программ защиты клиента при получении кредита Карт кредитного учреждения . Пластиковые карточки страхуются от утери/кражи злоумышленниками.

Заполните заявление на получение страхового полиса по одной из действующих программ защиты клиента при получении кредита Карт кредитного учреждения . Пластиковые карточки страхуются от утери/кражи злоумышленниками.

Не только по кредиту, но и по кредитным картам Почта Банк предлагает заполнить заявление на оформление страхового полиса

Не только по кредиту, но и по кредитным картам Почта Банк предлагает заполнить заявление на оформление страхового полиса

Заявление на отказ от страховки по кредиту в Почта Банк — нормальное решение любого заемщика. Аналогичная картина наблюдается и в других учреждениях. Ведь лишние расходы, и довольно, немалые, клиенту не нужны. К примеру, при получении 100-тысячной ссуды, расходы на страховку могут составить 35 тыс., что составляет треть займа!

Плюсы страховки при кредите

Но имеются и плюсы страховки при получении займа, особенно при ипотеке. Ведь ссуда берется на продолжительный срок, от 10 лет и больше. Кто даст гарантию, что у заемщика будет стабильный доход через 5-6 лет после получения кредита, ведь ситуация в стране нестабильная. Если он лишится заработка, нечем будет платить за ипотеку и можно лишиться крова над головой.

Страховка будет прекрасной защитой в таком случае. Все выплаты банку, при наступлении страхового случая, будет выполнять страховая компания. Поэтому в этом вопросе не все так однозначно.

Почта Банк сотрудничает с ведущими российскими страховыми компаниями

Почта Банк сотрудничает с ведущими российскими страховыми компаниями

Но россияне, в большинстве своем, предпочитают отказаться от страховки в Почта Банке, что возможно и после оформления кредита. Посмотрим, как это можно сделать.

Отказ от страхового полиса Почта Банка

Конечно, желательно отказаться от страхового полиса до, чем после получения займа. Но не исключается вариант отказа Почта Банком потенциальному заемщику в выдаче ссуды, даже без объяснения его причины. В России финансовые организации имеют такое право.

После получения кредита заполнить заявление

Можно поступить так. Подать заявку на кредит в Почта Банк. Согласиться на предложение финансовой организации, оформить страховой полис, получить кредит и написать отказ от страховки после получения кредита в Почта Банк. Есть два варианта отказа.

Заемщик должен посетить Почта Банка и заполнить заявление на отказ от страховки.

Можно позвонить на номер 8 800 5500770, заявив, что отказываетесь от страхового полиса.

Обращаясь в call-центр финансового учреждения, нужно назвать ФИО, № договора и сообщить оператору секретное слово. Однако заявление нужно подписать, поэтому придется посетить офис Почта Банка. Поэтому оптимальный вариант – сразу посетить отделение Почта Банк и написать заявление на отказ от страховки.

После досрочного погашения оформить отказ

Возможно, клиент не против страховки, и он соглашается оформить её, но через определенное время он делает досрочное погашение. На этот пункт соглашения надо обратить внимания, чтобы иметь возможность вернуть часть страховки. Допустим, вы взяли ссуду на 5 лет и каждый год платите за страховку. Но через 3 года у вас появились «лишние» деньги и вы решили осуществить досрочное погашение.

Надо за 7 дней до этой процедуры известить Почта Банк, направив в адрес организации письменное уведомление, чтобы вернуть страховку. Иначе деньги не вернут.

Больше о том, как досрочно погасить кредит в Почта Банке читайте в статье Досрочное погашение кредита в Почта Банке.

На отказ от страховки в Почта Банке — 5 дней

Обновлено: С 1 января 2018 года — 14 дней.

Однако не все так просто. Есть определенные нюансы при отказе.

- уточнить реквизиты страховой фирмы;

- написать заявление на возврат денег, указав причину (можно написать, по собственному желанию) и реквизиты счета, куда страховая компания должна перечислить деньги;

- принести заявление в компанию или направить его заказным письмом, не забыв про уведомление;

- 2 недели ждать ответа;

- если заявка одобрена, ждать еще 5 дней поступления платежа.

Если заемщику за две недели не дается обоснованный и четкий ответ, он имеет право пожаловаться в Роспотребнадзор, обязательно указав дату отправки письма и зарегистрированный № обращения

Если заемщику за две недели не дается обоснованный и четкий ответ, он имеет право пожаловаться в Роспотребнадзор, обязательно указав дату отправки письма и зарегистрированный № обращения

Надо представить и документы:

- паспорт;

- договор страхования;

- квитанцию об оплате страховки.

У заемщика имеется 5 дней, чтобы расторгнуть соглашение со страховой компанией.

Надо иметь в виду, что страховая компания может изъять средства, пока страховой полис имеет силу. Если будет межбанковский перевод, комиссионный сбор за него также будет уплачен заемщиком.

Узнаем, как советуют поступать в таких случаях юристы:

Заключение

Отказ от страховки в Почта Банк после получения ссуды возможен. Но для предотвращения бюрократических процедур и расходов, рекомендуется внимательно изучать соглашение с финансовой организацией перед его подписанием.