Законно ли будет платить ген директору по совместительству зп мрот

Может ли генеральный директор не платить себе зарплату?

Представим себе небольшую компанию, руководит которой генеральный директор, являющийся также и её собственником. Нередко, чтобы сэкономить на налогах, директор предпочитает не только не выплачивать самому себе заработную плату, но и не вписывать свою должность в штат. С одной стороны, ничего страшного в этом нет – законодательство напрямую не обязывает компанию иметь руководителя, но есть ведомства, которые настаивают на официальном оформлении. Так, налоговая вправе применить штрафные санкции к фирмам, чьи директора остаются без оплаты труда. О том, как правильно поступить в этой затруднительной ситуации, расскажут наши юристы в этой статье.

Содержание статьи:

- 1. Может ли директор не платить себе зарплату?

- 2. Штрафные санкции

- 3. Трудовой договор и заработная плата

Представим себе небольшую компанию, руководит которой генеральный директор, являющийся также и её собственником. Нередко, чтобы сэкономить на налогах, директор предпочитает не только не выплачивать самому себе заработную плату, но и не вписывать свою должность в штат. С одной стороны, ничего страшного в этом нет – законодательство напрямую не обязывает компанию иметь руководителя, но есть ведомства, которые настаивают на официальном оформлении. Так, налоговая вправе применить штрафные санкции к фирмам, чьи директора остаются без оплаты труда.

В приведенном выше случае причин не выплачивать зарплату и не вписывать должность в штат может быть несколько: экономия на налогах, отсутствие отчетности и другие. Директор просто забирает себе часть прибыли – получает свои деньги «в конверте».

Или владелец бизнеса вместо заработной платы получает дивиденды. Таким образом, финансы фирмы расходуются меньше, так как с заработной платы взносы оплачивать необходимо, а с дивидендов — нет. Хотя и это весьма условно, ведь если фирма на упрощенной системе налогообложения, она снижает налоги за счет заработной платы и взносов, но так не получится с дивидендами, поэтому фирме может и не выгодно менять зарплату на дивиденды.

Предупреждаем: риск получить штраф есть в обоих случаях.

Несмотря на то, что закон напрямую не может заставить единственного собственника, руководящего фирмой, подписать с самим собой трудовой договор и официально выплачивать себе заработную плату, риски остаются. Например, 22 статья Трудового кодекса говорит о том, что работодатель обязан получать оплату своего труда. В противном случае компании грозит штраф – от 30 до 50 тысяч рублей, и на 1 — 1,5 тысячи рублей трудовая инспекция может оштрафовать руководителя. В случае если закон будет нарушен компанией повторно, трудовая инспекция вправе дисквалифицировать собственника-руководителя – это значит, что от шести месяцев до трех лет владелец бизнеса не сможет занимать место директора компании.

Штраф – это не единственная проблема, с которой может столкнуться компания, где директор-собственник не был официально трудоустроен. Так как вместе с заработной платой фирма платит налоги и взносы, то после общения с трудовой инспекцией придется разъясняться и с другими госслужбами, доплачивать налоги и все остальные сборы. Сумма будет зависеть от периода работы компании и размера заработной платы руководителя.

Еще одна проблема, которая возникает из-за отсутствия договора с собственником и директором – риск ухудшения отношений с банком. Банки должны выполнять требования 115 ФЗ, и если у кредитного учреждения возникают подозрения в мошенничестве, он может пойти на такие шаги, как снижение лимитов на переводы физическим лицам, снятие наличных средств с карт, и даже блокировка приводов себе в личном кабинете. Почему? Все просто – банкам тоже подозрительно, если руководитель компании остается без зарплаты – это очень похоже на мошенническую схему ухода от налогов.

Обойти закон возможно?

Известны случаи, когда в попытке уйти от финансовых проблем собственники бизнеса в письменном виде отказывались от заработной платы, мол, они сами приняли решение работать безвозмездно, чтобы развивать собственную компанию. Однако эта уловка не поможет уйти от штрафа – ведь штрафные санкции накладываются на работодателя, а не на сотрудника. Есть закон, и по нему компания обязана каждому человеку, трудоустроенному в фирме, выплачивать зарплату не меньше минимального размера оплаты труда.

Другой вариант — сэкономить на налогах и взносах с заработной платы руководителя и собственника компании – объяснения директора в том, что он – непостоянный работник, поэтому зарплату получает лишь в те месяцы, которые проводит на предприятии. С такими случаями также были судебные разбирательства, и чаще всего – не в пользу компании. Дело в том, что налоговая вправе провести свое расследование и принять решение – находятся ли сотрудники с предприятием в трудовых отношениях, а также выявить – являются ли эти отношения постоянными или временными. В случае если по факту сотрудники работают в штате, а по документам – нет, компании придется выплатить НДФЛ, страховые взносы и штраф за зарплату.

Трудовой договор и зарплата обязательны?

В итоге все кажется просто – если столько проблем может возникнуть из-за отсутствия трудового договора между компанией и ее владельцем-руководителем, значит нужно его заключать. Однако с точки зрения законодательства нет четкости в этом вопросе.

Доплата до МРОТ внешним и внутренним совместителям

- Доплата до МРОТ при совмещении

- Как доплачивать до МРОТ

- Итоги

Доплата до МРОТ при совмещении

В соответствии со ст. 133 Трудового кодекса работодатель не может выплачивать зарплату меньше установленного минимума (актуального МРОТ), если работник отработал норму рабочего времени. На основании ст. 91 Трудового кодекса норма рабочего времени составляет 40 часов в неделю. Если на предприятии действует пятидневка, то ежедневная норма рабочего времени составляет 8 часов.

О динамике роста МРОТ и тех его значениях, которые действуют в 2021 году, читайте в этой статье.

Существуют внутренние и внешние совместители — они могут привлекаться для выполнения какой-либо конкретной работы, помимо основной. Зачастую совместители работают неполный рабочий день. При приеме на работу указывается, на какой размер ставки их принимают, что означает, что трудиться они будут то количество часов, которое пропорционально ежедневной норме рабочего дня. Так, для предприятий с 8-часовым рабочим днем совместители, которые трудятся на полставки, должны отработать 4 часа.

Существует норма ТК РФ о том, что месячная зарплата каждого работника, отработавшего норму рабочего времени, не может быть меньше МРОТ. А также известно, что в соответствии с п. 1 ст. 285 ТК РФ оплата труда совместителей должна производиться пропорционально отработанному ими времени. Исходя из этого, можно сделать следующий вывод: внешний совместитель, работающий, к примеру, на полставки (соответственно, полдня), должен получать зарплату за месяц не ниже 50% от МРОТ.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили величину МРОТ для совместителей. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Если сумма выходит меньше, то потребуется доплата до МРОТ внешним совместителям. Аналогичная ситуация и с работниками, которые оформлены в штате. Если по какой-то причине насчитанная за месяц зарплата меньше минимальной (в пересчете на ее полную сумму пропорционально фактически отработанному времени), то должна быть произведена доплата внутренним совместителям до МРОТ.

На основании разъяснений из письма Минфина от 24.11.2009 № 03-03-06/1-768 известно, что зарплата каждого сотрудника (и совместителя в том числе) может содержать кроме установленного оклада еще и премии. В этом случае, если зарплата совместителя получается меньше МРОТ (либо доли от минимума в соответствии с фактической отработкой), работодатель должен довести ее до установленного минимума за счет премий.

На нашем форуме можно уточнить аспекты применения МРОТ в расчетах начислений сотрудникам. Например, в этой ветке можно посмотреть, из чего вообще складывается МРОТ, есть ли различия в показателе для северных территорий.

Как доплачивать до МРОТ

Доплата до МРОТ осуществляется на основании изданного на предприятии приказа. Чтобы не издавать приказы по доплате до МРОТ в отношении каждого работника, может быть издан единый приказ об установлении минимальной зарплаты, которая не может быть меньше МРОТ. На основании этого приказа бухгалтерия каждый раз будет производить доплату, если реальная зарплата с учетом фактической отработки будет меньше минимальной по предприятию.

Образец приказа о доплате до МРОТ см. здесь.

При осуществлении доплаты до МРОТ составляют соответствующие расчеты, которые прикрепляются к журналам-ордерам. Эти расчеты впоследствии потребуется предъявить проверяющим.

Для проведения расчета необходимо от размера МРОТ отнять фиксированную часть зарплаты (оклад, тарифную ставку). А вот учитывать при сравнении надбавки за условия труда не следует. Оставшуюся разницу следует оформить как доплату к зарплате на основании указанного выше приказа. Если совместитель работает неполный рабочий день, то размер доплаты рассчитывается с учетом коэффициента ставки, применяемого к МРОТ.

О нюансах расчета доплаты до МРОТ внутренним и внешним совместителям рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Вся информация о порядке начисления зарплаты и работе с кадрами содержится в нашем разделе «Зарплаты и кадры».

Обратите внимание: сумму доплаты до МРОТ можно учесть в расходах на оплату труда. Это подтверждают и налоговики (письмо ФНС от 31.08.2010 № ШС-37-3/10304): поскольку доплаты до МРОТ, осуществляемые работодателем в соответствии со ст. 133 ТК РФ, представляют собой составную часть зарплаты, следовательно, они могут быть учтены в целях налогообложения прибыли согласно ст. 255 НК РФ.

Итоги

Расчет доплаты до МРОТ производится тогда, когда зарплата сотрудника (ее фиксированная часть) выходит меньше установленного минимума. Применительно к совместителям следует учесть, какой коэффициент ставки закреплен за таким сотрудником. Это оговаривается в трудовом контракте вместе с продолжительностью рабочего дня.

В соответствии с Трудовым кодексом работник, отработавший 8-часовую норму рабочего дня (либо неполную норму — в зависимости от условий приема на работу), должен получать зарплату не меньше утвержденного минимума. МРОТ, как правило, утверждается ежегодно с начала года путем принятия соответствующего федерального закона. С 01.01.2021 значение МРОТ составляет 12 792 руб.

Если сумма заработной платы, начисленной работнику, оказалась меньше значения действующего МРОТ, то работодатель должен рассчитать соответствующую доплату и выплатить ее вместе с зарплатой за месяц. Кроме того, работодателям следует учитывать, что в регионах может быть установлен иной уровень минимального размера оплаты труда.

Обязательство следовать региональному МРОТ закреплено ст. 133.1 Трудового кодекса. Исключением является официальный отказ от применения местного МРОТ, который работодатель может подать в 30-дневный срок после утверждения регионального соглашения.

Минимально возможная зарплата генерального директора ООО

Добрый день!

На ваш вопрос отвечает Елена Лахтина, системный аналитик проекта Контур.Зарплата:

Любому сотруднику, работающему по трудовому договору, полностью отработавшему за установленный период норму рабочего времени и выполнившему нормы труда (трудовые обязанности), зарплата устанавливается в размере не менее МРОТ. Для директора ООО не предусмотрено специальных правил или исключений.

С 01.01.2019 МРОТ установлен в размере 11 280 руб. (ст. 1 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда»: https://normativ.kontur.ru/document?moduleId=1&documentId=327001.

Региональным соглашением в субъекте РФ может устанавливаться более высокий размер минимальной заработной платы.

Согласно трехстороннему соглашению на 2019-2021 годы от 19.09.2018 размер минимальной заработной платы по Москве устанавливается в размере величины прожиточного минимума трудоспособного населения города, на текущий момент это 18 781 руб.

Таким образом, директору ООО в Москве должна быть установлена зарплата за полностью отработанную норму рабочего времени не менее 18 781 руб. за месяц. В минимальную заработную плату входит оклад (тарифная ставка), премии, надбавки, другие выплаты (кроме выплат за особые условия труда и особые режимы работы, перечисленные в ст. 147, 151 — 154).

Комментарий Елены Лахтиной, системного аналитика проекта Контур.Зарплата:

Законодательство не ограничивает директора в праве работать неполный рабочий день или неполную рабочую неделю. Ст. 93 ТК РФ, в которой установлена возможность работы неполное рабочее время по соглашению сторон, не содержит ограничений для руководителя предприятия. Можно оформлять неполный рабочий день, чтобы не возникло ситуации, когда документы подписаны директором в тот день, который по графику у него нерабочий.

Кроме того, есть ст. 276 ТК РФ, в которой говорится, что руководитель организации может работать по совместительству у другого работодателя, однако вводится ограничение – только с разрешения уполномоченного органа юридического лица либо собственника имущества организации, либо уполномоченного собственником лица (органа). Если директор является единственным учредителем, то ему не требуются данные разрешения.

Здесь важно, что законодательством не исключается ситуация, когда директор одной организации может работать в другой организации тоже руководителем и, соответственно, на часть ставки. Практика, когда директор работает в другой организации тоже руководителем, нередка, и в таких случаях неизбежно, что в какой-то из организаций директор работает на часть ставки.

Комментарий Елены Лахтиной, системного аналитика проекта Контур.Зарплата:

Трудовой кодекс не содержит ограничений, каким должен быть размер неполного рабочего времени. И если по соглашению сторон устанавливается 0.1 ставки, нарушения трудового законодательства не происходит.

В трудовом договоре необходимо указать, что директор работает неполный рабочий день (0.1 ставки), при этом у него свободный график работы.

Кроме этого, надо будет отражать отработанное время в табеле. В дальнейшем, если вы решите увеличить заработную плату, надо будет составить дополнительное соглашение к трудовому договору.

Добрый день,

Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/

По вопросу о необходимости заключения трудового договора с руководителем организации, являющимся ее единственным учредителем, споры, между различными инстанциями, ведутся уже ни один год, так как апеллирование происходит к разным нормам законодательства.

Если обратиться к нормам трудового законодательства, то порядок регулирования труда с руководителем организации регламентирован главой 43 ТК РФ, согласно положениям которой, подписание трудового договора одним и тем же лицом от имени работника и от имени работодателя не допускается. Эта позиция выражена в Письмах Роструда РФ от 06.03.2013 N 177-6-1, Минздравсоцразвития РФ от 18.08.2009 N 22-2-3199, МФ РФ от 17.10.2014 N 03-11-11/52558, от 19.02.2015 N 03-11-06/2/7790

При этом, в соответствии со ст. 32 Федерального закона от 08.02.1998 N 14-ФЗ, высшим органом управления общества с ограниченной ответственностью, состоящим из одного участника, является этот участник, который действует, как уполномоченное обществом лицо. То есть, при заключении трудового договора с руководителем организации, являющимся ее единственным учредителем, сторонами трудового договора являются общество, как юридическое лицо, от имени которого выступает уполномоченное лицо и учредитель, как физическое лицо. Судебная практика, также, подтверждает правомерность заключения трудового договора с руководителем организации, являющимся ее единственным учредителем.

Постановление Девятого ААС от 26.05.2010 N 09АП-10226/2010-АК, Тринадцатого ААС от 22.06.2015 N 13АП-9651/2015, Постановление ФАС Северо-Западного округа от 09.04.2009 N А21-6551/2008, Постановление ФАС Северо-Кавказского округа от 27.02.2009 N А32-5056/2008-13/90 и многие другие.

Письма ФСС РФ от 21.12.2009 N 02-09/07-2598П, Минтруда РФ от 05.05.2014 N 17-3/ООГ-330

Из сказанного выше, вывод можно сделать один: если физическое лицо, являясь одновременно единственным работником организации и учредителем общества, выполняет определенную работу, совершает от имени организации действия по реализации ее прав и обязанностей, то единственный учредитель общества, фактически, осуществляет трудовую функцию руководителя организации, а значит, с указанным физическим лицом должен быть заключен трудовой договор. Если с физическим лицом заключен трудовой договор, то на основании этого договора, должна начисляться и выплачиваться заработная плата.

Как поступить в данной ситуации, заключать трудовой договор или нет, решать только Вам. Все обоснования обеих позиций приведены выше.

Доплата за совмещение профессий должна начисляться сверх МРОТ

Автор: Никитин В. В., аудитор консалтинговой группы «Аюдар»

Источник: Информационно-справочная система «Аюдар Инфо»

Комментарий к Постановлению КС РФ от 16.12.2019 № 40-П.

Конституционный суд вынес очередное важное решение относительно соблюдения законодательства о МРОТ (Постановление от 16.12.2019 № 40-П). Но начнем с азов.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ (ст. 133 ТК РФ). Например, в 2019 году МРОТ составлял 11 280 руб.

Исходя из положений ст. 129 ТК РФ заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. При этом Трудовой кодекс не содержит конкретного перечня выплат, включаемых в заработную плату для ее сравнения с МРОТ.

В Письме Минтруда РФ от 04.09.2018 № 14-1/ООГ-7353 разъяснено, что трудовым законодательством допускается установление окладов (тарифных ставок) как составных частей заработной платы работников в размере меньше МРОТ при условии, что заработная плата, включая стимулирующие и компенсационные выплаты, которые по смыслу ст. 129 ТК РФ являются элементами заработной платы (ее составной частью), не может быть ниже МРОТ.

Включение в состав МРОТ тех или иных компенсационных и стимулирующих выплат вызывает споры между работниками и работодателями, а также влечет неоднозначную арбитражную практику, но точки в спорах ставят высшие судебные инстанции.

Принципы.

Конституционный суд в комментируемом постановлении обратил внимание на принципы, которыми нужно руководствоваться при анализе подобных вопросов. По мнению суда, при определении конкретного размера заработной платы надлежит не только основываться на количестве и качестве труда, но и учитывать необходимость реального повышения размера оплаты труда при отклонении условий работы от нормальных (постановления КС РФ от 11.04.2019 № 17-П, от 28.06.2018 № 26-П, от 07.12.2017 № 38-П).

Каждому работнику в равной мере должны быть обеспечены как заработная плата в размере не ниже установленного федеральным законом МРОТ (минимальной заработной платы в субъекте РФ), так и повышенная оплата в случае выполнения работы в условиях, отклоняющихся от нормальных.

Доплата за совмещение.

Статья 60.2 ТК РФ предусматривает, что с письменного согласия работника ему может быть поручено выполнение в течение рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности), осуществляемой путем совмещения профессий (должностей), за дополнительную оплату (ст. 151 ТК РФ), размер которой устанавливается по соглашению сторон трудового договора.

КС РФ в Постановлении № 40-П сделал вывод: из взаимосвязи положений ст. 129, ч. 1 и 3 ст. 133, ч. 1 – 4 и 11 ст. 133.1 ТК РФ следует, что в состав заработной платы работника, не превышающей МРОТ (минимальной заработной платы в субъекте РФ), доплата за совмещение профессий (должностей) включаться не должна.

Доплаты за иные дополнительные работы.

Отметим: ст. 60.2 ТК РФ предусматривает, что поручаемая работнику дополнительная работа по такой же профессии (должности) может осуществляться и путем расширения зон обслуживания, увеличения объема работ. Для исполнения обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику может быть поручена дополнительная работа как по другой, так и по той же профессии (должности).В указанных случаях работнику производится доплата, размер которой устанавливается по соглашению сторон трудового договора (ст. 151 ТК РФ).

По нашему мнению, вышеприведенный вывод КС РФ по аналогии можно распространить и на данные выплаты.

Иные доплаты, надбавки.

Напомним, что ранее Конституционный суд указал, что не подлежат включению в состав МРОТ доплаты(Постановление № 17-П):

за работу в ночное время;

за сверхурочную работу.

Этой позицией руководствуются судебные инстанции, в том числе нижестоящий суд в комментируемом постановлении.

Районные коэффициенты и процентные надбавки.

В Постановлении КС РФ № 38-П, в п. 11 Решения от 13.02.2018 «Об утверждении Обзора практики Конституционного Суда Российской Федерации за IV квартал 2017 года» сделан вывод, что нормы ТК РФ не предполагают включения в состав МРОТ (минимальной заработной платы в субъекте РФ):

районных коэффициентов (коэффициентов);

процентных надбавок, начисляемых в связи с работой в местностях с особыми климатическими условиями, в том числе в районах Крайнего Севера и приравненных к ним местностях.

Аналогичный вывод был сделан в п. 1 Обзора судебной практики ВС РФ № 2 (2018) (утвержден Президиумом ВС РФ 04.07.2018), Обзоре практики рассмотрения судами дел, связанных с осуществлением гражданами трудовой деятельности в районах Крайнего Севера и приравненных к ним местностях (утвержден Президиумом ВС РФ 26.02.2014).

Административная ответственность.

Если месячная заработная плата работника окажется меньше МРОТ, к работодателю может быть применена ответственность, предусмотренная ч. 6 ст. 5.27 КоАП РФ, в виде предупреждения или наложения штрафа:

на учреждение – в размере от 10 тыс. до 20 тыс. руб.;

на юридических лиц – в размере от 30 тыс. до 50 тыс. руб.

В случае если заработная плата работников учреждения ниже МРОТ, им должна быть начислена «доплата до МРОТ». При этом нужно учитывать: если работник отработал полный месяц, надбавки, полагающиеся ему за работу в условиях, отклоняющихся от нормальных, должны начисляться сверх МРОТ.

Может ли директор ООО не получать зарплату

Начнем с вопроса: может ли генеральный директор работать без заработной платы? Все зависит от статуса работника. К примеру, если это опытный и квалифицированный управленец, привлеченный в бизнес со стороны, то платить придется в любом случае. Вряд ли топовый менеджер согласится работать как волонтер.

Другой вопрос: может ли директор не получать зарплату, если он учредитель? Может. Но может и получать. Ситуация актуальна для слабого, только набирающего обороты бизнеса, когда предприниматель старается раскрутиться. Дополнительные затраты в виде собственной зарплаты непринципиальны и нерациональны.

Позиция чиновников

Нормативного ответа на обозначенные вопросы в действующих редакциях законодательства нет. Ни Трудовой кодекс РФ , ни иные законы и нормативные акты не содержат однозначного ответа, может ли директор ООО — учредитель работать без зарплаты.

Трудовое соглашение должно быть заключено между работодателем и наемным сотрудником. Но в соответствии с последней рекомендацией чиновников, учредитель ООО не может заключить трудовой контракт сам с собой (Письмо Роструда от 06.03.2013 № 177-6-1). Собственник уполномочен лишь возложить обязанности по руководству и управлению фирмой самостоятельным распоряжением. Следовательно, при отсутствии трудового контракта нет и речи о заработной плате и иных формах вознаграждений за труд.

С позицией представителей Роструда однозначно согласились чиновники из Минфина, выразив свое мнение по вопросу, может ли директор работать без зарплаты, в Письме от 17.10.2014 № 03-11-11/52558.

Принципы оформления

Может ли генеральный директор не начислять себе заработную плату, решает сам руководитель компании. Если гендиректор все же решил сэкономить на себе, то специального оформления ситуация не требует. Достаточно издать распоряжение о возложении обязанностей руководителя на создателя — учредителя фирмы. Причем указывать нормы по оплате труда в данном приказе не нужно.

Трудовое соглашение составлять и подписывать тоже не следует. В табель учета рабочего времени и в расчетную ведомость не включается директор и учредитель в одном лице, зарплата не начисляется.

Образец приказа о возложении полномочий

Что отразить в отчетности ПФР

Споры возникли по заполнению отчетности в Пенсионный фонд России по формам СЗВ-М и СЗВ-СТАЖ. Бухгалтеры в растерянности, что включать в отчетность, если в ООО один директор и ему не начисляется зарплата.

Последние разъяснения Минфина устранили противоречия — они даны в Письме от 16.03.2018 № 17-4/10/В-1846. Теперь сведения о единственном учредителе должны быть отражены в пенсионной отчетности за 2020 год.

В ООО «Весна» числится один учредитель. С учредителем не заключен трудовой договор или договор ГПХ, заработная плата не начисляется. Но сведения о собственнике компании нужно включить в СЗВ-М и СЗВ-СТАЖ.

Как назначить генерального

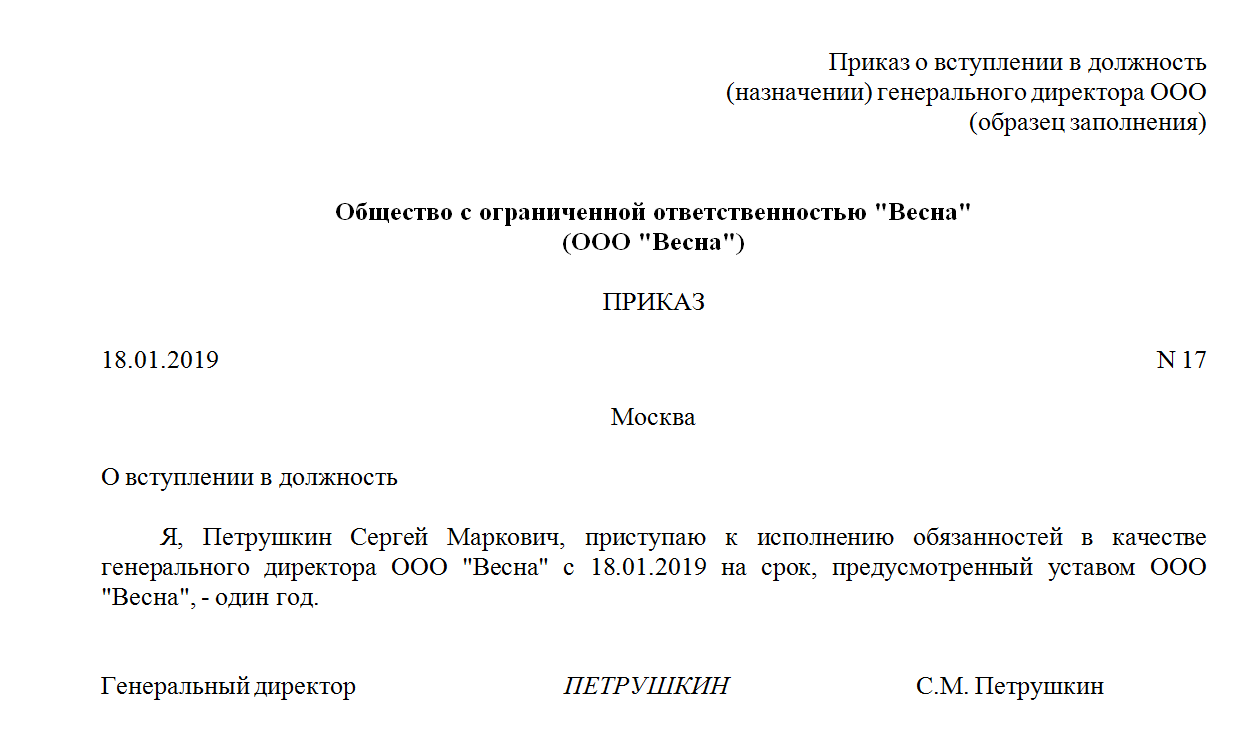

Разобравшись, может ли учредитель и директор в одном лице не начислять себе зарплату, определим, как быть, если заработок начислять все же нужно. Например, гендир решил отказаться от благотворительности и назначить себе вознаграждение за непосильный труд. В таком случае необходимо оформить аналогичный приказ о назначении на должность. Порядок оплаты труда гендиректора может быть установлен на общем собрании участников ООО. Решением учредительного совета может быть заключение трудового договора с гендиректором; затем оформляется приказ о назначении или приказ о вступлении в должность.

О том, как составить эти распорядительные документы, читайте в статье «Образец приказа о назначении генерального директора».

Если деятельность приостановлена

Что делать, если деятельность компании приостановлена? Если зарплаты не было, то начислять ничего не нужно. Следовательно, может ли генеральный директор не получать зарплату? Ответ: может. При приостановке деятельности компании оформлять дополнительные распоряжения не требуется.

Но если заработок все же был назначен, тогда необходима дополнительная документация. Например, гендиректор должен издать распоряжение об отпуске без сохранения заработной платы либо оформить распоряжение о простое с сохранением части среднего заработка, согласно нормам ТК РФ . Но без оформления дополнительных бумаг прекратить выплаты нельзя.