Ип какую сумму нужно отправлять в пенсионный фонд татарстан

Страховые взносы ИП

Калькулятор страховых взносов:

Если вы являетесь индивидуальным предпринимателем, то ежегодно обязаны вносить фиксированные платежи в Пенсионный фонд России (он же ПФР) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Платежи эти вносить требуется вне зависимости от того, работаете ли вы по найму где-либо ещё, ведёте ли деятельность или просто лежите на диване, будучи зарегистрированным как ИП. На обязательные взносы ИП также не влияет ни система налогообложения на которой он находится (УСН, ОСНО, ЕНВД, ПСН — платят все!), ни количество ваших доходов или расходов.

В любом случае вы обязаны ежегодно перечислять в эти два фонда (ПФР и ФФОМС) фиксированные платежи.

Платёж этот фиксируется ежегодно и каждый год индексируется. Чаще всего, разумеется, — в бОльшую сторону.

В 2020 году вышел Федеральный закон от 15.10.2020 № 322-ФЗ «О внесении изменений в статью 430 части второй Налогового кодекса Российской Федерации», согласно которой изменяются суммы взносов на 2021-2023 года. Данные в таблице ниже уже учитывают эти нововведения.

| Год | МРОТ | ПФР | ФФОМС | Итого |

|---|---|---|---|---|

| 2023 | Не важен | 36 723 руб. | 9 119 руб. | 45 842 руб. |

| 2022 | Не важен | 34 445 руб. | 8 766 руб. | 43 211 руб. |

| 2021 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2020 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2019 | Не важен | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важен | 26 545 руб. | 5 840 руб. | 32 385 руб. |

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356,48 руб. | 3 796,85 руб. | 23 153,33 руб. |

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

С 2018 года при расчете страховых взносов ИП размер минимального размера оплаты труда не играет роли. Вместо него, согласно статье 430 НК РФ на 2018, 2019 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА: до 2018 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Если вам нужно было рассчитать, сколько платить в месяц в ПФР и ФФОМС до 2018 года, просто размер МРОТ, утвержденного на определенный год, умножаете на 0,26 и 0,051 соответственно.

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию:

ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР!

Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей.

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.

Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 июля следующего за отчётным года. С марта 2018 г. взносы 1% нужно перечислять на КБК, как и для фиксированных взносов — 182 1 02 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 г. № 35н) с указанием в платежке реквизитов ИФНС.

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать июля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

Сделать это очень просто.

Шаг 1. Переходим по ссылке: https://www.pfrf.ru/eservices/pay_docs/ и видим следующее:

Шаг 2. Выбираем пункт «Страхователь», свой субъект РФ и далее пункт «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК.

Шаг 3. Далее вводим свои персональные данные в блоке «Сформировать квитанцию».

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.

Фиксированные взносы ИП-2021: расчет, КБК, сроки

Обратите внимание! С 2021 года изменены номера счетов налоговых инспекций, куда уплачиваются взносы!

Все про правила расчета взносов ИП. Как рассчитать взносы в разных ситуациях? На какие КБК и когда придется платить?

Что такое фиксированные взносы и почему они уже не фиксированные

Фиксированными взносами назывались страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, уплачиваемые индивидуальными предпринимателями, адвокатами, нотариусами и иными лицами, занимающимися частной практикой.

До 2014 года фиксированные взносы были действительно фиксированными (устанавливаемые на год) и одинаковыми для всех уплачивающих их лиц. Затем вступили в силу поправки в законодательство, изменяющие порядок исчисления взносов и по сути взносы перестали быть фиксированными, поскольку часть взносов зависит от дохода предпринимателя.

А с 2018 года такое название убрано из нормативных документов. Мы же продолжим называть эти взносы фиксированными для удобства и потому, что название привычно для предпринимателей.

С 2017 года порядок уплаты фиксированных страховых взносов регулируется главой 34 Налогового кодекса и уплачиваются взносы не во внебюджетные фонды, а в территориальные налоговые инспекции по месту регистрации ИП.

Получите доступ к 35 онлайн-курсам для предпринимателей и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

От чего зависит размер взносов

До 1 января 2018 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ повысили до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2018 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

- При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности ). При определении этих доходов учитываются расходы ( Постановление Конституционного суда от 30.11.2016 № 27-П );

- При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

- При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. При определении доходов можно учесть расходы. Т.е. расчет производится от той же суммы, что и рассчитвается налог. ФНС была вынуждена согласиться с таким расчетом под давлением судебной практики.

- При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

- При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

- Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются.

Тарифы фиксированных взносов

В 2021 году действуют следующие тарифы для платежей ИП «за себя»:

| Плательщики | ПФР , страховая часть |

ФФОМС |

|---|---|---|

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы | 22.0% (из них 6% солидарная часть тарифа, 16% индивидуальная) | — |

Зачем нужны тарифы взносов, если они считаются у ИП не в процентах от дохода? А от тарифа взносов ПФР зависит сколько пенсионных баллов вам начислят. Т.е. в индивидуальный лицевой счет зачислят не всю сумму уплаченных взносов, а только 32448 х 16/22 = 23596.

Расчет взносов при доходе 300 тыс.рублей и меньше, а также для КФХ, зарегистрированных как ИП вне зависимости от дохода

Фиксированные взносы на 2021 год при доходе 300 тыс. рублей и меньше составят:

- в Пенсионный фонд — 32 448 руб.;

- в Федеральный фонд обязательного медицинского страхования — 8 426 руб.

| Плательщики | ПФР , страховая часть |

ФФОМС |

|---|---|---|

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы | Год: 32448 Квартал: 8112 Месяц: 2704 |

Год: 8426 Квартал: 2106,50 Месяц: 702,16667 |

Всего: 40 874 руб.

ИП, нотариусы и адвокаты уплачивают взносы в фиксированном размере только за самих себя. С выплат физическим лицам по трудовым и гражданско-правовым договорам уплачиваются страховые взносы на обязательное страхование , которые рассчитываются исходя из начисленных выплат в пользу этих лиц.

Как видите, годовая сумма фиксированных взносов не изменилась и осталась такой же, как в 2020 году.

Фиксированные взносы уплачивают также главы КФХ за себя и за членов КФХ. При этом, размер фиксированных взносов не зависит от величины доходов хозяйства (п.2 ст.430 Налогового кодекса)

Если плательщики взносов начинают осуществлять предпринимательскую либо иную профессиональную деятельность после начала очередного расчетного периода , размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

Калькулятор взносов можно найти на сайте в разделе Инструменты .

Пример: Индивидуальный предприниматель зарегистрировался 16 июля 2021 года. Значит, размер страховых взносов в ПФ составит:

- за пять полных месяцев 2704 руб. × 5 мес.= 13520 руб.

- за неполный месяц 2704/ 31 (количество дней в июле) × 16 (столько дней ИП был зарегистрирован как ИП в июле, считая день регистрации) = 1395,61 рублей.

Всего за 2021 год ИП должен будет заплатить 14 915,61 рублей в Пенсионный фонд. Аналогично будут рассчитываться и страховой взнос, уплачиваемый в фонд медицинского страхования.

Расчет взносов при доходах свыше 300 тыс.рублей

В случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, помимо фиксированных пенсионных взносов указанных выше (32448 руб.) уплачиваются взносы в размере 1% от дохода, превышающего 300 000 рублей. Обратите внимание! Взносы по медицинскому страхованию с доходов свыше 300 тыс.рублей не уплачиваются! Т.е. сумма взносов в ФФОМС фиксированная для всех ИП, вне зависимости от суммы годового дохода.

Пример: Доход индивидуального предпринимателя в 2021 году составил: 350 000 руб. по деятельности, облагаемой УСН и 100 000 руб. по деятельности, по которой применяется ЕНВД (как считаются доходы, указано выше). Итого 450 000 руб. Сумма взносов в ПФ за 2021 год составит 32 448 + (450 000 − 300 000) × 1% = 33 948руб. Сумма взносов в ФФОМС 8 426 руб.

Общая сумма фиксированных страховых взносов в ПФ за год не может быть более восьмикратного фиксированного размера страховых взносов, установленного на год. Т.е. не больше, чем 32 448×8 = 259 584 руб.

Пример: Доход индивидуального предпринимателя на УСНО в 2021 году составил: 30 000 000 руб. Сумма взносов за 2020год составила бы 32 448 + (30 000 000 − 300 000) × 1% = 329 448 руб, однако поскольку она больше максимально возможных взносов 259 584 руб., уплачивается 259 584 руб. взносов в ПФ и взносы в ФФОМС в размере 8 426 руб.

Срок уплаты взносов

Страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года, за исключением взносов в размере 1% с дохода, превышающего 300 тыс.рублей.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 июля года, следующего за истекшим расчетным периодом.

Взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются с 1 января 2017 года не в Пенсионный фонд, а в налоговую инспекцию. В том числе и взносы за прошлые годы.

Отчетность по фиксированным взносам

КФХ один раз в год, в срок не позднее 30 января, подают в ИФНС (Расчет по страховым взносам КНД-115111). С 2012 года индивидуальные предприниматели, нотариусы, адвокаты, не производящие выплаты и иные вознаграждения физическим лицам, никакой отчетности по своим взносам не сдают!

Взносы с 1 января 2017 года необходимо уплачивать на реквизиты ФНС, а не Пенсионного фонда!

182 1 02 02140 06 1110 160 — Фиксированные пенсионные взносы ИП, отдельного КБК для взносов в размере 1% от дохода свыше 300 тыс.рублей с 2017 года не предусмотрено.

182 1 02 02103 08 1013 160 — Фиксированные взносы ИП на медицинское страхование.

Фиксированные страховые взносы ИП «за себя» в 2020 году: новые суммы

Какие взносы должны платить действующие ИП в 2020 году

ИП (даже если у них нет работников) обязаны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

В 2020 году перечислять страховые взносы «за себя» ИП обязаны вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ.

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст. 430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах.

Повышение суммы страховых взносов для ИП с 2020 года

Размер фиксированных взносов в фонды, которые предприниматели платят за себя, увеличивается каждый год (ст. 430 НК РФ). В 2020 году предприниматели будут платить больше взносов. Сумма фиксированных платежей вырастет почти на 4600 руб. Перед вами сравнительная таблица платежей. Это минимальные суммы, которые бизнесмен заплатить за целый год.

Однако со всех своих доходов свыше 300 000 руб. за календарный год ИП дополнительно оплачивает пенсионные взносы по ставке 1%. Взносы на медицинское страхование с превышения не платятся.

Пример расчета страховых взносов с дохода более 300 тысяч рублей в 2020 году

ИП в 2020 году вел предпринимательскую деятельность на УСН. Доходы предпринимателя за год по Книге учета составили 10 млн. руб. Так как предприниматель отработал расчетный период полностью, за 2020 год он не позднее 31 декабря 2020 года заплатил фиксированные суммы. Не позднее 31 декабря 2020 года перечислил:

- 1. На пенсионное страхование ОПС: 32 448 руб.;

- 2. На медстрахование — ОМС: 8 426 руб.

Расчет исходя из доходов равен 97 000 руб. ((10 млн. руб. – 300 000 руб.)) x 1% Предприниматель перечислил в ПФР не позднее 1 июля 2021 года 97 000 руб.

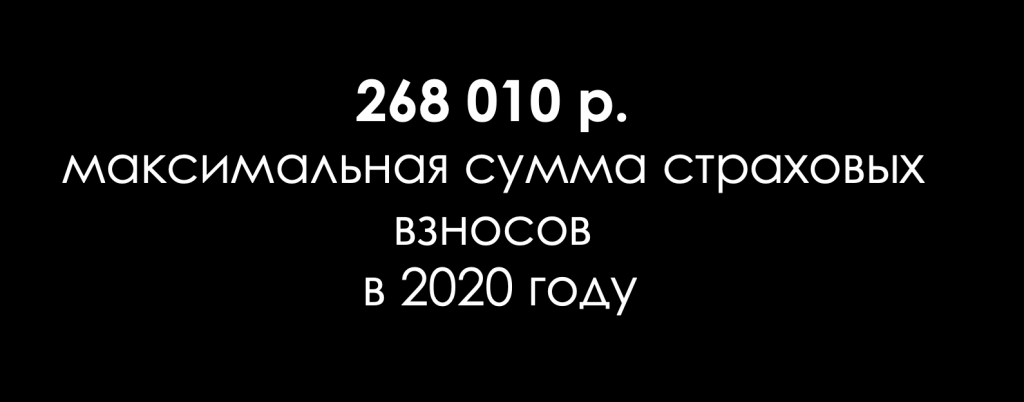

При этом существует максимальная сумма годового взноса на пенсионное страхование. Она составляет восьмикратный размер фиксированной величины взноса на ОПС. Это значит, что индивидуальный предприниматель за 2020 год может оплатить не более 268 010 рублей , из них:

- 259 584 рубля на обязательное пенсионное страхование (32 448 р. x 8);

- 8 426 рублей на медицинское страхование.

Сроки уплаты страховых взносов ИП в 2020 году

На оплату фиксированных платежей предпринимателю дается год – заплатить их нужно до 31 декабря того года, за который начислены взносы. Платежи, которые рассчитываются с превышения дохода в 300 000 руб., оплачиваются до 1 июля года, следующего за тем, в котором получен доход. Сроки представлены в таблице ниже.

Таблица: сроки уплаты страховых взносов “за себя” в 2020 году

| Вид платежа | Крайний срок по НК |

| Пенсионные взносы с дохода не более 300 000 руб. | 31.12.2020 |

| Пенсионные взносы с дохода свыше 300 000 руб. | Не 01.07.2021, а 02.11.2020 (перенос из-за коронавируса) |

| Медицинские взносы независимо от суммы дохода | 31.12.2020 |

КБК ИП: фиксированный платеж “за себя” в 2020 году

Обратите внимание, что в 2020 году установлен единый код для уплаты фиксированной суммы взносов на пенсионное страхование и суммы с превышения дохода.

Фиксированные платежи ИП в 2020 году нужно уплачивать по следующим КБК (независимо от применяемого режима).

Таблица: КБК для уплаты страховых взносов ИП в 2020 году

Страховые взносы на обязательное пенсионное и медицинское страхование перечисляйте отдельными платежными поручениями. Платежные поручения: образцы

Вы можете скачать образец образец платежного поручения на уплату фиксированных пенсионных взносов по ссылке.

Вы можете скачать образец платежки на уплату медицинских взносов по ссылке.

Отчетность по фиксированным взносам не сдается, даже если величина дохода предпринимателя превысила 300 000 руб. за 2020 год.

Когда ИП вправе не платить взносы: новый порядок учета периодов

Существует 5 случаев, когда ИП вправе не платить страховые взносы. Они перечислены в таблице:

До 2020 года, если у ИП были освобождаемые от взносов периоды (отпуск по уходу за ребенком, военная служба и т.п.), то взносы пересчитывали исходя из количества месяцев.

Начиная с 2020 года у ИП без работников фиксированный размер страховых взносов на пенсионное и медицинское страхование можно считать за неполный месяц. Размер платежей определяют пропорционально количеству календарных дней, в течение которых велась деятельность. Теперь такое правило прямо прописали в НК РФ.

Также пропорционально количеству календарных дней следует рассчитывать страховые взносы “за себя”, если ИП зарегистрировался или снялся с учета в течение 2020 года. Приведем пример:

Как платить взносы за неполный год.

- пенсионные взносы — 22 984 руб. (32 448 руб. : 12 мес. х 8 мес. + 32 448 руб. : 12 мес. : 30 дн. х 15 дн.).

- медицинские взносы — 5968,41 руб. (8426 руб. : 12 мес. х 8 мес. + 8426 руб. : 12 мес. : 30 дн. × 15 дн.).

А может выгоднее быть самозанятым?

Начиная с 1 января 2019 года ИП смогут полностью не платить взносы за себя в ПФР и ФОМС. Для этого будет достаточно перейти на новый спецрежим для самозанятых. Для этого их доход за год не должен превышать 2,4 млн. рублей. На спецрежиме для самозанятых не придется сдавать декларацию и платить пенсионные взносы за себя.

Вот список регионов, где разрешат регистрацию самозанятых с 1 января 2020 года:

- Санкт-Петербург;

- Воронежская область

- Волгоградская область;

- Ленинградская область;

- Нижегородская область;

- Новосибирская область;

- Омская область;

- Ростовская область;

- Самарская область;

- Сахалинская область;

- Свердловская область;

- Тюменская область;

- Челябинская область;

- Красноярский край;

- Пермском край;

- Ненецкий автономный округ;

- Ханты-Мансий автономный округ-Югра;

- Ямало-Ненецкий автономный округ;

- Республика Башкортостан.

4 региона, где уже проходит пилотный проект по самозанятым, тоже остаются в списке разрешенных:

- Москва;

- Московская область;

- Калужская область;

- Республика Татарстан.

Пенсионные отчисления в ПФР для самозанятых

Содержание статьи

- Разные трактовки понятия

- Пенсионное обеспечение

Пенсия у самозанятых лиц напрямую зависит от величины страховых взносов. Сколько платят в пенсионный фонд самозанятые граждане, зависит от них самих. Чем больше величина выплат, тем на большие пенсионные выплаты они могут рассчитывать в будущем.

Разные трактовки понятия

Понятие «пенсионные взносы для самозанятых» для Пенсионного фонда и налоговых органов имеет небольшое отличие.

К данной категории людей в налоговых учреждениях относят граждан:

- Проводящих обучение в домашних условиях;

- Занимающихся присмотром за детьми;

- Ухаживающих за престарелыми лицами или недееспособными гражданами;

- Убирающих различные помещения;.

- Занимающихся ведением домашнего хозяйства.

В Пенсионном фонде этот список расширяется, и в него включаются:

- Юристы, занимающиеся частной практикой;

- Лица, являющиеся владельцами ферм;

- Граждане, которые работают по найму;

- ИП, выбравшие патентный способ налогообложения.

Все виды отчислений находятся на контроле в налоговой службе. Под общим понятием самозанятых понимаются люди, которые работают сами на себя и при этом:

- У них отсутствуют наемные рабочие;

- Они не прошли регистрацию в ФНС;

- Они имеют право не платить страховые выплаты и налоги.

Пенсионное обеспечение

На сегодня существуют следующие виды пенсионных выплат:

- В связи с инвалидностью;

- В связи с потерей кормильца;

- По достижении пенсионного возраста.

Выплаты поступают из средств ПФ, которые формируются в результате перечисленных налоговыми службами страховых взносов. Деньги в налоговую поступают от следующих категорий населения:

- От юридических лиц;

- От индивидуальных предпринимателей;

- От физических лиц.

Все они объединены в одну категорию – плательщик, выдающий, находящимся в штате гражданам, заработанные средства. Сюда же относятся лица, которые занимаются частной практикой. Этот список совпадает с определением самозанятых по ПФ.

Работодатель производит страховые отчисления за своих работников. В этом главное отличие от самозанятых, которые должны самостоятельно искать себе работу и производить необходимые отчисления для своей будущей пенсии.

Порядок оплаты и размер пенсионных отчислений

Размер пенсионных выплат каждого гражданина зависит от вида деятельности и величины вознаграждения за свой труд. Если в течение года величина дохода работника не превысила 300 тыс. руб., сумма отчислений в ПФ за этот период составит:

- В 2018 году – 26 545 руб.

- В 2019 году – 29 354 руб.

- В 2020 году – 32 448 руб. и тд.

Если же величина вознаграждения более 300 тыс. руб., то сверх этих выплат происходит отчисление 1% от оставшейся первоначальной суммы.

Для самозанятых не имеет значения, какой вид деятельности они ведут. При назначении пенсионных выплат главное – это величина дохода и соблюдение нескольких условий:

- Наличие 15 лет страхового стажа;

- Индивидуальный коэффициент – не менее 30;

- Достижение пенсионного возраста.

С 2018 года правительством было принято решение об увеличении возраста, которого нужно достичь для оформления пенсионных выплат.

Что бы произвести расчет своей пенсии можно воспользоваться онлайн калькулятором, расположенным на пенсионном сайте.

Одной из составляющих расчета является начисленное вознаграждение. Второй показатель это баллы. В течение года можно получить 8,7 бала. Их величина увеличится с 2021 года и составит 10 балов.

И наконец, третий фактор – это вид пенсионного обеспечения. Одна страховая пенсия в год дает 10 балов. Вместе с накопительной – 6,25 балла.

10 балов получает тот гражданин, у которого размер заработной платы составляет 150 – 200 тыс. руб. ежемесячно. Но так как средний доход населения составляет 15 – 20 тыс. в месяц, то в год это будет 2,33 бала. Необходимое количество балов в 30 штук получится накопить не ранее чем за 13 лет работы.

Кроме заработной платы и баллов, для пенсии необходимо иметь достаточное количество стажа. В него засчитывается все время, в течение которого происходили отчисления в ПФ. Выплаты можно производить как самостоятельно, так и от работодателя.

Если самозанятое лицо не выплачивает налогов и социальных отчислений, то у него не будет ни стажа, ни балов. Останется только возраст, достигнув которого можно обратиться в ПФ за социальным пособием.

Пенсии для самозанятых

Если самозанятый пройдет регистрацию как ИП на патенте, он обязан будет платить пенсионные отчисления на общих основаниях. Только тогда у него появится стаж и будут накапливаться балы.

С 2019 года вступил в действие ФЗ № 422-N , где говорится, что все работающие на себя граждане должны быть зарегистрированы и отчислять налоги. Это происходит добровольно, так как закон действует только в качестве эксперимента в нескольких регионах: Москва и Московская область, Татарстан, Калужская область. Величина дохода у участвующих в эксперименте не должна превышать 200 тыс. руб. и работы должны проводиться без наемных работников.

Следовательно, величина стажа, пенсии будет зависеть от самозанятого гражданина.

Пенсия складывается из трех составляющих:

- Социальная пенсия. Здесь роль стажа не нужна;

- Страховая пенсия. Здесь необходим минимальный стаж и минимальные баллы;

- Накопительная пенсия. Формируется при помощи дополнительных взносов.

Величина налога для самозанятых составляет:

- При работе с физ. лицами – 4%;

- При работе с юр. лицами — 6%.

В налог включаются взносы на медицинское страхование. Страховые взносы в ПФ производятся самостоятельно, так как не входят в налог. Налоговая ставка остается неизменной до конца эксперимента.

Оплачивается налог в автоматическом режиме через приложение «Мой налог», где должен зарегистрироваться самозанятый гражданин.

Как самому платить взносы в пенсионный фонд?

В соответствии со ст. 29 ФЗ № 167 если самозанятый принял решение не регистрироваться в государственных органах, он может перечислять взносы заключив добровольное соглашение. Под действие этого закона попадают следующие категории лиц:

- Граждане РФ, которые живут и работают за пределами страны и перечисляют за себя взносы;

- Граждане, которые проводят уплату взносов за другого человека, если за него не поступают отчисления от страхователя;

- Граждане, которые выплачивают страховые взносы в конкретной сумме, превышающий минимальный предел;

- Граждане, которые проживают на территориях РФ, где не распространено ОПС;

- Граждане, которые приняли решение о дополнительных взносах с целью получения в дальнейшем накопительной пенсии.

Чтобы начать добровольно отчислять взносы в ПФ, нужно обраться в учреждение с соответствующим заявлением.

В ст. 29 ФЗ 167 указан минимальный и максимальный размер страховых отчислений:

- Минимум – min заработная плата, установленная на начало года х тарификацию страховых взносов в ПФ и все это увеличенное в 12 раз;

- Максимум – восьмикратный размер оплаты труда на начало года х тариф страховых взносов, и итог увеличен в 12 раз.

Периоды, в которых были проведены оплаты в ПФ, засчитываются в стаж. Величина таких периодов не может превышать половины стажа, необходимого для оформления пенсии.

Что бы началось формирование дополнительных накоплений для пенсии, нужно обратиться в пенсионный орган с заявлением. В этом случае, величина взноса определяется самостоятельно. Перечисления поступают сразу в ПФ. Плата проводится как самостоятельно, так и через нанимателя.

Если человек проводит оплату лично, нужно получить в ПФ реквизиты и обратиться в любое кредитное учреждение.

Работающий гражданин может обратиться к нанимателю с ходатайством, об удержании определенной суммы из заработной платы, для оплаты дополнительного взноса. В документе указывается размер удержания. Тогда сам работодатель будет перечислять деньги в ПФ.

Накопительная часть пенсии может быть переведена в НПФ или в выбранную инвестиционную компанию.

За назначением накопительной пенсии можно обращаться по достижению пенсионного возраста. Назначает и выплачивает данную часть пенсии та организация, где хранились накопления.

Отчисления в пенсионный фонд сумма ип

Какова сумма отчисления в пенсионный фонд в качестве ИП?

Есть ИП по которому у которого есть задолженность перед Пенсионным Фондом по отчислениям. Закрыть ИП не получатся из за задолженности перед Пенсионным Фондом. И сумма долга то же растёт так как ИП не закрыто и каждый год идут обязательные начисления в пенсионный Фонд. Шаги для того что бы зафиксировать сумму долга и закрыть ИП без банкротства?

Скажите пожалуйста я открывался как ИП. Через год закрылся в налоговой инспекции и в пенсионном фонде. Отчисления в пенсионный фонд вовремя не уплатил, этим делом занялись судебные приставы. У меня вопрос, пенсионный фонд в праве накладывать пени на сумму которая в разработке у судебных приставов.

Я знаю, что ИП обязан ежегодно отчислять в гос. ударственный пенсионный фонд определенную сумму (порядка 20 000 руб). Можно ли производить отчисления в негос. Ударственные пенсионные фонды ВЗАМЕН (именно взамен, а не вместе с) гос. ударственного? Если да, то можно ли использовать эти отчисления в качестве налогового вычета и будет ли работать гос. программа 12+12 (или что-то похожее, точно не помню)?

На мужа несколько лет была оформлена ИП,сейчас он ее закрыл. Пенсионный фонд выставил космические суммы к оплате за подоходный налог и пенсионные отчисления. ИП была неработающей и дохода никакого не было, просто вовремя не закрыли. Можно ли в этой ситуации что-то предпринять?

Я ИП на УСН 6%, скажите, могу ли я снизить сумму налогов в налоговый орган за счёт отчислений в пенсионный фонд?

Я ИП исправно плачу ежеквартально пенсионные отчисления. В 2018 году меня непонятно по какой причине. Налоговая инспекция причислила в отряд безработных и проиндексировали мою пенсию. Теперь Пенсионный фонд требует возместить мне переплаченную сумму. Как поступить в данной ситуации. Как меня могли сделать безработной если регулярно получают мои отчисления? Кто ответит за это?

Если ИП проработал две недели и закрылся — должен ли он платить отчисления в пенсионный фонд или нет? Если да, то как рассчитать сумму выплаты?

Нужна консультация по по открытию ИП. А именно интересуют вопросы: какую систему налогообложения выбрать, чтобы налог был минимальный; можно ли не выступать как работодатель, чтобы не платить отчисления в пенсионный фонд, либо платить только за саму себя, чтобы шел стаж и отчисления в пенсионный фонд; какие суммы налогов нужно будет платить?

Я индивидуальный предприниматель. Не веду деятельность с 2009 года, то есть не получаю прибыль, не веду деятельность фактически, но в качестве ИП зарегистрирован до настоящего времени. Я имею постоянное место работы, с заработной платы делаются отчисления в Пенсионный фонд. Однако я получила определение суда о выплате в пользу Пенсионного фонда за 2010, 2011 г. отчисления в общей сумме 28 000 рублей. Возбуждено исполнительное производство. Как поступить. Платить или бороться? Ведь получается двойное отчисление и как с ИП и как с работника у другого работодателя?

У меня ИП с 2009 года выплаты в пенсионный фонт по квитанциям 117.000 рублей сделали запрос в пенсионный через гос. услуги есть все отчисления по прежним работам кроме этой суммы от ИП.

У судебных приставов висят долги в сумме 30000 рублей за отчисления в пенсионный фонд ИП. Подошло время менять права. Могут ли мне отказать в этой услуге?

Я индивидуальный предприниматель, по семейным обстоятельствам не работаю, но ИП не закрыла чтобы шёл пенсионный стаж, ВОПРОС: какую сумму отчислений я должна делать в пенсионный фонд, если у меня нет доходов? Спасибо.

Я работаю по трудовой, работодатель делает все отчисления. Если я открою ИП, мне нужно будет платить в Пенсионный Фонд всю сумму или за минусом той, что платит мой работодатель?

Индивидуальные предприниматели будут платить в Пенсионный фонд в 2 раза больше с 2013 года.

Я работаю в соц. учреждении и еще открыто ИП, Но с 2013 в пенсионный фонд надо от ИП делать выплаты примерно 36 тыс., обязательно это делать в размере этой суммы, ведь мой работодатель где я работаю итак делает отчисления, как быть?

Как отменить судебный приказ о взыскании суммы не уплаченных отчислений в пенсионный фонд РФ если ИП закрыто и просуществовало 9 месяцев, а взыскать хотят за весь год.

Я ИП, по УСН 6 %. Налог плачу по 6 процентов от прибыли, а вот отчисления в пенсионный и страховой фонд они в твердой сумме или также зависят от прибыли?

Я занималась индивидуальным предпринимательством. В начале 2009 года я решила закрыть ИП, но на начало года пенсионный фонд уже выставил мне на оплату сумму налога, и отказался мне выдать справку об отсутствии задолженности. В то время я уже ИП не занималась. Соответственно мне на тот момент налоговая не закрыла ИП. Я уехала в другой город и проживала там 6 лет. Работала в сети супермаркетов обычным кассиром. Через 6 лет я снова вернулась, но пенсионный фонд ежегодно начислял мне налоги. Теперь через приставов высчитывают с меня огромную задолженность по пенсионному налогу. В настоящее время 4 года я работаю в школе и законные отчисления идут в пенсионный фонд. Могу ли я через суд опровергнуть сумму пенсионной задолженности?

Я Дмитрий, мне 16 лет, я зарегистрировался как Индивидуальный предприниматель, налог идёт Упрощенка (6% от прибыли). Зарегистрировался как ТИП 16 апреля текущего года. Совсем недавно на моё имя пришло письмо с квитанцией от пенсионного фонда, на сумму около 16 тыс. руб. На счёт отчисления в пенсионный фонд я не знал, и это меня разочаровало.. Я подросток, занимаюсь услугами фотографии зарегистрировался как ип для того чтобы законно открыть фотостудию для того чтобы делать студийные фото. Работаю не полный рабочий день, часа 3-4 в день, бывает иногда даже некогда появляться на работе. я хотел у вас спросить возможно ли мне отклониться от отчислений в пенсионный фонд, есть ли законы какие либо по этому поводу? Согласитесь платить отчисления в пенсионный в 16 лет рановато..

Я решил зарегистрироваться как ИП. Меня интересует с какого месяца будут мною производится отчисления в пенсионный фонд и в какой сумме? Если к примеру мои доходы будут составлять порядка 70 000 р. в месяц?

За три года работы ИП уплачено налог в сумме 5000 руб. а отчисления в пенсионный фонд-около 50 тыс. предприним. Деятельность закрыта в марте 2013 г. вопрос как избежать задолженности в пенсион. Фонд разве я обязан их платить если нет доходов? Спасибо.

Паста, возможно ли возвратить или уменьшить сумму отчислений в ПФ. У меня было открыто ИП. Предпринимательскую деятельность я не вела, доходов не имела. В мае сдала нулевую декларацию. Но вот пенсионный фонд взыскал с меня сумму за год 36 тыс. руб. Я работаю на своей основной работе и получаю белую зарплату. С неё у меня идут отчисления в ПФ. Могу ли я как-то возвратить деньги уплаченные в ПФ как ИП,ведь доходов у меня как у ИП не было? Спасибо!

Имеется ИП, патент, Крым. Нужен 1 наемный работник. Есть какие-то нюансы в размере отчислений в пенсионный фонд при заключении трудового договора, например, с испытательным сроком? Или сумма взносов не зависит от типа трудового договора? Спасибо.

У меня открыто ИП, я не работаю с этим уже года 2, ИП не закрывала, отчислений не делала, поскольку никаких доходов не было, получила письмо из налоговой, в котором указана сумма к оплате страховых взносов 22000 (наверное это в пенсионный фонд). Я уже на пенсии, должна ли я платить эту сумму, и если я не закрыла ИП чем мне это грозит?

Я являюсь ИП. Имеется 1 работник, которая в данное время находится в отпуске по уходу за ребёнком до 3-х лет. Необходимо будет предоставить декларацию за 1-ый квартал по ЕНДВ. Имею ли я право на уменьшение налога на сумму отчислений в пенсионный фонд, если за работников отчисления не производятся?

Работник налоговой инспекции сказал, что нет, так как мы будем указывать в сведениях, предоставляемых в пенсионный фонд численность с 1 работником.

А в статье Минфина сказано, что ИП имеют право на уменьшение налога за себя в фиксированном размере, если выплаты за работников не производятся.