Исправления в расходном кассовом ордере 2020

Заполнение расходно-кассового ордера: наличные под контролем

Основные требования Банка РФ

Изменения в применении ККТ, в частности, введение онлайн-касс, повлекло за собой ряд корректировок в порядке учета кассовых операций (указание от 19.06.2017 № 4416-У, которое вступило в действие с 19.08.2017). Порядок ведения кассовых операций с наличными деньгами на территории РФ установлен Банком России. Он является единым и обязательным для юрлиц.

Необходимо распорядительным документом (приказом) установить лимит остатка денежных средств в кассе, который рассчитывается по формуле в соответствии с указанием Банка России.

Все операции с наличностью оформляются кассовыми документами и отражаются в кассовой книге. Операции по приходу, расходу наличных оформляются приходными или расходными кассовыми ордерами (можно составлять один приходный и один расходный ордер после закрытия смены).

Поступление и выдача наличных денежных средств отражаются в кассовой книге, записи в ней делаются по каждому приходному и расходному ордеру. В конце рабочего дня кассир сверяет наличные деньги в кассе с суммой остатка по кассовой книге, заверяет записи в ней подписью. При отсутствии в течение дня движения денег по кассе запись в книге не делается.

Как оформляются операции

По правилам Банка РФ, оформление РКО, ПКО и кассовой книги производится на бумажном носителе или в электронном виде. Исправлять электронно оформленные документы после подписания нельзя. Вносить исправления в бумажные документы допускается, указав дату исправления, подписи лиц, составивших исправленный документ с фамилиями и инициалами. Контроль за ведением книги осуществляет главный бухгалтер.

Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем. Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы.

Рассмотрим более подробно порядок оформления операций по выдаче наличных из кассы:

- сдача наличной выручки на расчетный счет;

- выдача заработной платы и других выплат работникам;

- выдача подотчетных сумм и др.

Порядок оформления операций

Выдача наличных подотчет

Сдача наличной выручки в банк

Выдача наличных на зарплату

Все операции по выдаче наличных из кассы оформляются расходным ордером по унифицированной, необязательной для применения с 01.01.2013, в соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учете», форме № КО-2. Расходный ордер оформляется с внесением записи в книгу днем фактической выдачи денег.

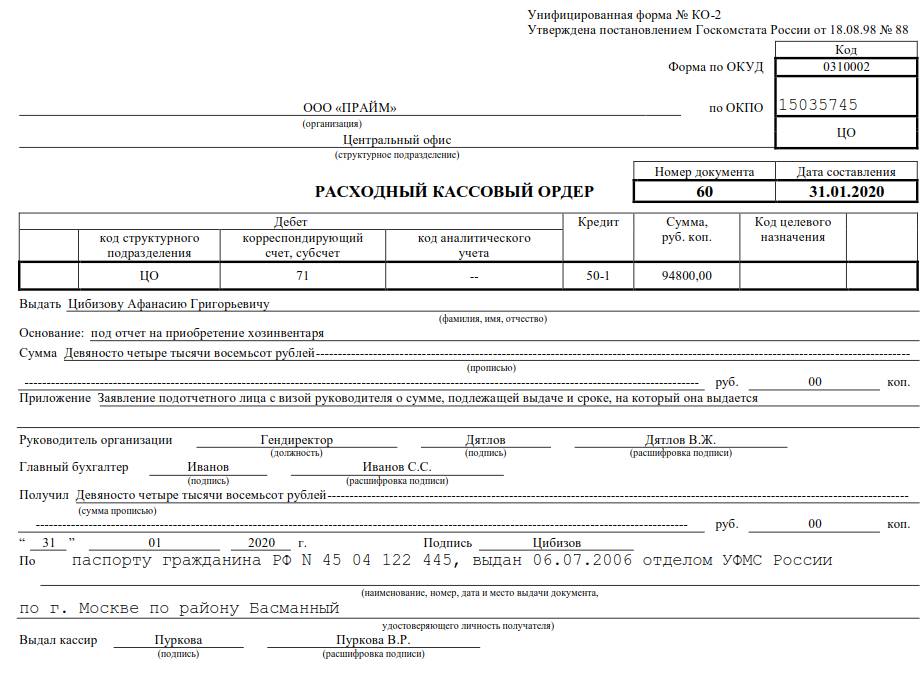

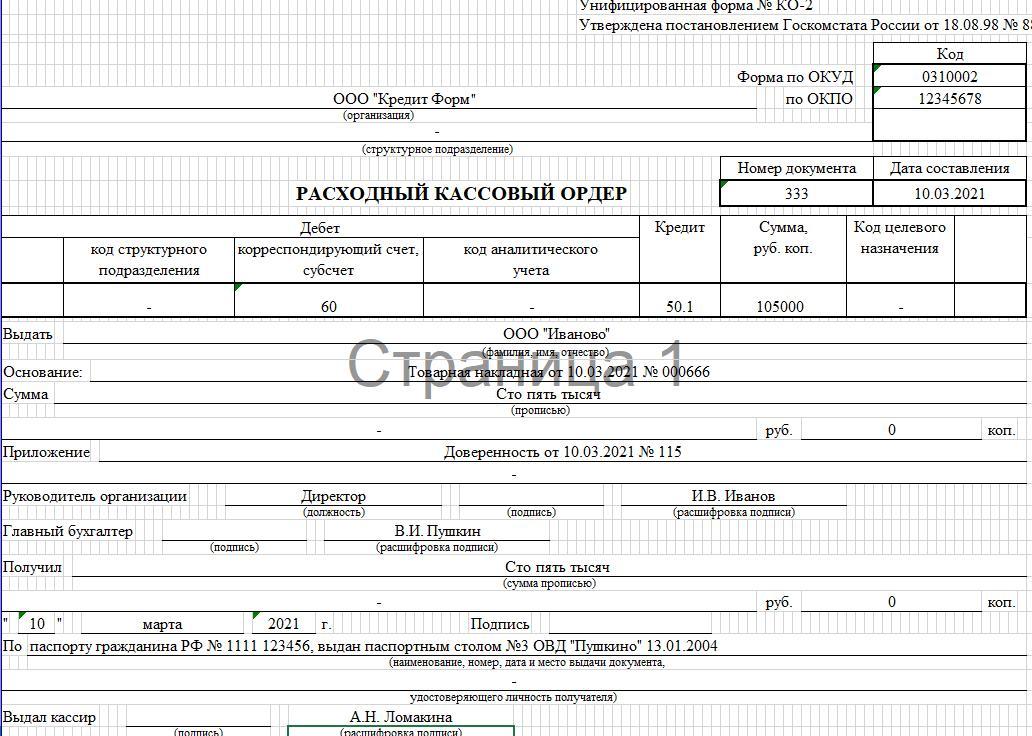

Пример заполнения расходного кассового ордера

Порядок заполнения ордера

Теперь рассмотрим, как заполнять расходный кассовый ордер, пошагово:

- По строке «Организация» указывается наименование юрлица в соответствии с данными ЕГРЮЛ. При наличии у организации филиалов, представительств или иных обособленных подразделений иногда им присваиваются коды. В этом случае в строке «структурное подразделение» указывается наименование такого подразделения в соответствии с учредительными документами, а в графе «Код структурного подразделения» указывается код такого подразделения.

- Обязательная нумерация расходного ордера законодательно не установлена. При принятии решения о нумерации порядок ее следует установить локальным актом.

- Дата составления ордера — дата выдачи наличных денег из кассы.

- В графе «Дебет» указываются счета бухучета, на которых подлежат отражению операции по выдаче наличных. Примеры операций приведены в таблице ниже.

- В графе «Кредит» указывается счет движения денежных средств в кассе по бухсчету 50.01 «Касса организации».

- Сумма полученных денежных средств указывается цифрами в графе «Сумма, руб. коп.» и прописью в соответствующих строках ордера. Запись делается с начала строки с заглавной буквы.

- Графа «Код целевого назначения» заполняется только в том случае, если в кассу поступили средства целевого финансирования.

- В строке «Выдать» заполняется Ф.И.О. получателя денег.

- В строке «Основание» — содержание хозяйственной операции (например, для зачисления на р/счет ООО «ВИД» в банке ПАО «Свет»).

- В строке «Приложение» — название и реквизиты первичных документов (товарной накладной, акта приема-передачи, решения о выплате дивидендов, приказа о выплате матпомощи и т. д.).

- В строке «По» — паспортные данные получателя и реквизиты доверенности (при ее наличии).

После выдачи денег кассир подписывает расходный кассовый ордер и оставляет его себе вместе с оригиналом или копией доверенности (если получатель действует на ее основании).

Можно ли внести исправления в расходно-кассовый ордер?

В расходно-кассовом ордере неверно указан номер бухгалтерского счета и указано неверное назначение платежа. Можно ли их зачеркнуть, написать правильный вариант и заверить подписью кассира «исправленному верить»?

Рассмотрев вопрос, мы пришли к следующему выводу:

В расходные кассовые ордера не допускается внесение изменений.

На наш взгляд, в данном случае можно оформить бухгалтерскую справку, на основании которой вносятся исправления в бухгалтерский учет.

Конкретная ответственность за внесение исправлений в кассовые документы законодательством не предусмотрена. При этом, учитывая запрет на внесение изменений в такие документы, исправленный документ может считаться недействительным.

Обоснование вывода:

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ (далее — Закон N 402-ФЗ)). В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета (ч. 7 ст. 9 Закона N 402-ФЗ).

В частности, не допускается внесение изменений в кассовые документы (п. 4.7 Указания Банка России 11.03.2014 N 3210-У (далее — Указание), п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н).

К кассовым документам относятся приходные кассовые ордера и расходные кассовые ордера (п. 4.1 Указания).

При этом действующими на сегодняшний день нормативными актами не установлен порядок исправления ошибок для случаев, указанных в вопросе.

На наш взгляд, при обнаружении ошибки в расходном кассовом ордере в части неверного указания корреспондирующего счета и основания платежа можно составить бухгалтерскую справку, в которой следует указать, по какой причине была допущена ошибка, при возможности представить доказательства того, что основание платежа указано неверно.

Например, если в основании платежа указано: выплата заработной платы, а фактически выдана сумма под отчет (на командировочные расходы), доказательством может служить авансовый отчет, приказ на командировку и т.п.

С кассира (бухгалтера), допустившего ошибку, следует взять объяснительную записку.

Бухгалтерскую справку с объяснением кассира (бухгалтера) целесообразно приложить к расходному кассовому ордеру.

Напомним, что в бухгалтерской справке должны присутствовать обязательные реквизиты, приведенные в ч. 2 ст. 9 Закона N 402-ФЗ.

Бухгалтерская справка будет являться первичным документом, на основании которого вносятся исправления в бухгалтерский учет (смотрите Энциклопедию решений. Исправление ошибок в бухгалтерском учете и отчетности).

Заметим, что возможен и иной вариант исправления ошибки в данной ситуации, когда к неверно заполненному документу прикладывается новый с верными записями. На неверном документе ставится надпись «ошибочно», дата, подписи, а также ссылка на правильный документ (смотрите Энциклопедию решений. Исправление первичных документов; Вопрос: Допускается ли внесение исправлений в кассовые и банковские документы? («Пищевая промышленность: бухгалтерский учет и налогообложение», N 6, июнь 2013 г.)).

Выбранный порядок внесения исправлений для аналогичных случаев следует закрепить в учетной политике организации в целях бухгалтерского учета.

Например, если организация примет решение исправлять рассматриваемые ошибки на основании бухгалтерской справки, в учетной политике можно указать, что исправление ошибок в части применения корреспондирующего счета и основания платежа, допущенных при осуществлении кассовых операций, отражается в учете на основании бухгалтерской справки.

В части ответственности за внесение исправлений в расходный кассовый ордер отметим следующее.

Ответственность за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов установлена ст. 15.1. КоАП РФ.

Так, ч. 1 ст. 15.1 КоАП РФ установлено, что нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в:

осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров;

неоприходовании (неполном оприходовании) в кассу денежной наличности;

несоблюдении порядка хранения свободных денежных средств;

а равно в накоплении в кассе наличных денег сверх установленных лимитов,

— влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей.

Ответственность за внесение исправлений в кассовые документы (в частности, в расходный кассовый ордер) ч. 1 ст. 15.1 КоАП РФ не предусмотрена.

Поэтому полагаем, что привлекать к ответственности по названной норме за внесение исправлений в данной ситуации оснований нет.

Однако учитывая, что согласно п. 4.7 Указания не допускается внесение изменений в кассовые документы, не исключаем того, что документ, в который внесены изменения, может быть рассмотрен контролирующими ведомствами как недействительный.

В этом случае существует вероятность привлечения к ответственности за отсутствие первичного документа (ст. 15.11 КоАП РФ, ст. 120 НК РФ, Энциклопедия решений. Ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов) (ст. 120 НК РФ)).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

31 января 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как правильно вносить исправления в бухгалтерские документы

Сапер, согласно поговорке, ошибается лишь один раз. Для бухгалтера ошибка в большинстве случаев не столь критична. Но только если ее вовремя исправить. Как именно? Исправлять бухгалтерские ошибки следует по правилам, установленным нормативными документами. Универсального подхода к решению этой проблемы не существует.

Обсудим способы исправления ошибок в документах, оформленных на бумажных носителях. Ошибиться можно при составлении первичного учетного документа, регистра бухгалтерского учета, формы бухгалтерской отчетности, налоговой декларации или расчета. При этом исправлению поддается не каждый документ. В некоторых случаях его придется оформлять заново.

Первичные учетные документы

Часть 7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» допускает исправления в первичных учетных документах с оговоркой: «если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета».

В какие первичные документы не вносят исправления

Сначала разберемся, в какие первичные документы вносить исправления нельзя.

Во-первых, не подлежат исправлению кассовые документы – приходные и расходные кассовые ордера (п. 4.1, п. 4.7 Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»). Иные документы, создаваемые в процессе ведения кассовых операций (например, кассовую книгу), исправлять можно.

Помимо кассовых ордеров, недопустимо исправлять бланки строгой отчетности. Пункт 10 Постановления Правительства РФ от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» гласит: бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный БСО перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

Наконец, не допускаются ошибки в банковских документах (п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 № 34н). Так, исправление в платежном поручении банк воспримет как нарушение целостности распоряжения на перевод денежных средств. Распоряжение с таким дефектом исполнению не подлежит (п.п. 2.1.–2.4 Положения о правилах осуществления перевода денежных средств, утв. Банком России 19.06.2012 № 383-П).

В какие первичные документы можно вносить исправления

В иных случаях исправления в «первичку» вносить можно. На основании Федерального закона «О бухгалтерском учете» исправление должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Между тем из данной лаконичной формулировки неясно:

- можно ли ошибочную запись замазать корректирующим средством;

- кто подпишет исправления в отсутствие работника, допустившего ошибку.

На основании Федерального закона «О бухгалтерском учете» (ч. 1 ст. 30) правила ведения бухгалтерского учета, утвержденные уполномоченными федеральными органами исполнительной власти до принятия данного закона, применяются в части, ему не противоречащей.

Порядок исправления ошибок в первичных документах был установлен Положением о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 № 105). Пункты 4.1–4.3 Положения разъясняют:

- в тексте и цифровых данных первичных документов подчистки и неоговоренные исправления не допускаются;

- для исправления ошибки в первичных документах зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы;

- зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное;

- исправление ошибки в первичном документе должно быть оговорено надписью «исправлено».

Актуальность данного порядка подтверждена письмом Минфина России от 31.03.2009 № 03-07-14/38.

Ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль (Письмо Минфина России от 04.02.2015 № 03-03-10/4547).

А если под исправлением невозможно поставить подпись работника, составившего документ? Предположим, он уволился, заболел, находится в командировке или в отпуске.

Нормативными документами данный вопрос не урегулирован. Поэтому способ внесения исправлений при таких обстоятельствах компания вправе разработать самостоятельно (письмо Минфина России от 22.01.2016 № 07-01-09/2235).

Так, перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером (п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности…). В этот же перечень можно включить лиц, уполномоченных на подписание исправлений за отсутствующего работника. Например, можно оговорить, что исправления подписывает то же лицо, которое наделено правом подписывать аналогичные документы.

Отдельные авторы предлагают производить исправления на основе доверенности. Но мы эту точку зрения не разделяем. Дело в том, что доверенность – инструмент гражданско-правовых отношений. Между тем трудовая функция подлежит личному исполнению (ст. 15 ТК РФ). Примечательно, что в Трудовом кодексе термин «доверенность» вообще не упоминается. Кроме того, в доверенности в качестве представителя необходимо указать конкретное лицо (п. 1 ст. 185 ГК РФ). А в ситуации прекращения трудового договора с работником это заведомо невозможно.

Поскольку ведение бухгалтерского учета организует руководитель экономического субъекта, именно он полномочен на принятие решений о том, кто именно подпишет исправления вместо отсутствующего работника. Да и вообще: где это видано, чтобы работник самостоятельно назначал себе «заместителя»?

Корректирующий документ

Для составления «первички» вы вправе использовать форму универсального передаточного документа (УПД). Если возникла необходимость его исправить – воспользуйтесь формой универсального корректировочного документа (УКД) на основе формы корректировочного счета-фактуры, рекомендованной ФНС России письмом от 17.10.2014 № ММВ-20-15/86@.

Счета-фактуры

Порядок исправлений счетов-фактур определен постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (п. 7 разд. II приложения № 1).

В зависимости от характера ошибки вам придется либо составить новый счет-фактуру – корректирующий, либо внести исправления в имеющийся. В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются. Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами.

Например, если в счете-фактуре неверно указано наименование реализуемого товара, то необходимо составить новый счет-фактуру. В противном случае налогоплательщик утрачивает право на вычет НДС (письмо Минфина России от 14.08.2015 № 03-03-06/1/47252).

Регистры бухгалтерского учета

В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

P. S. В общем, не ошибается лишь тот, кто ничего не делает. А не допустить новых ошибок при исправлении старых (в зависимости от статуса документа и даты выявления погрешности), Вам Вам поможет таблица.

Как можно и как нельзя исправлять

| Форма отчетности | Как вносить исправления | Источник |

| Налоговая декларация по НДС | Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства | Пункт 8 Порядка заполнения декларации, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ |

| Налоговая декларация по налогу на прибыль | Пункт 2.2 Порядка заполнения декларации, утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ | |

| Налоговая декларация по налогу на имущество организаций | Пункт 2.2 Порядка заполнения декларации, утв. приказом ФНС России от 24.11.2011 № ММВ-7-11/895 | |

| Налоговая декларация по транспортному налогу | Пункт 2.3 Порядка заполнения декларации, утв. приказом ФНС России от 05.12.2016 № ММВ-7-21/668@ | |

| Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения | Пункт 2.3 Порядка заполнения декларации, утв. приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ | |

| Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности | Пункт 2.3 Порядка заполнения декларации, утв. приказом ФНС России от 04.07.2014 № ММВ-7-3/353@ | |

| Расчет по страховым взносам | Пункт 2.17 Порядка заполнения расчета, утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/551@ | |

| Налоговая декларация по НДФЛ | Наличие исправлений в декларации не допускается | Пункт 1.2 Порядка заполнения декларации, утв. приказом ФНС России от 24.12.2014 № ММВ-7-11/671@ |

| Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения | Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись страхователя или его представителя под исправлением с указанием даты исправления. Все исправления заверяются печатью (при ее наличии) страхователя/правопреемника либо его представителя. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства |

Пункт 2 Порядка заполнения формы расчета, утв. приказом ФСС РФ от 26.09.2016 № 381 |

Елена Диркова, эксперт по бухгалтерскому учету и налогообложению

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Расходно-кассовый ордер

Расходно-кассовый ордер – это документ, который фиксирует выплаты, произведенные из кассы организации. Он относится к первичной бухгалтерской документации и чаще всего используется при передаче кассовой наличности на расчетный счет в банке, выплате заработной платы, выдаче денег под отчет, возмещениях сотрудникам перерасходов по авансовым отчетам, выплатам на командировочные расходы и т.д.

Важно учитывать, что сумма, вписываемая в «расходник» не должна превышать ста тысяч рублей (все, что превышает этот лимит необходимо проводить путем безналичного расчета).

Основные правила по оформлению расходно-кассового ордера

Документ не имеет стандартного, единого образца, рекомендованного к применению. Это значит, что предприятия и организации могут самостоятельно разрабатывать его бланк или же использовать один из распространенных шаблонов.

При разработке расходно–кассового ордера всегда нужно учитывать то, что он должен обязательно включать в себя наименование организации, которая его оформляет, сведения о том, на кого он выписывается, а также размер выдаваемой суммы. Кроме того, документ необходимо удостоверять подписью руководителя предприятия, бухгалтера и кассира.

Выписывать документ можно как в рукописном виде (что в последнее время встречается все реже), так и на компьютере. Заполняется «расходник» в одном экземпляре непосредственно тем сотрудником, который занимается выдачей наличности, но некоторые сведения в него вносит получатель финансовых средств.

Следует отметить, что к расходно-кассовому ордеру зачастую прилагаются документы, которые служат основанием для выдачи наличных денег из кассы (приказы, распоряжения руководства, копии договоров и т.п.) при этом, если на приложении есть подпись директора предприятия, то сам ордер удостоверять его подписью уже не обязательно.

Ставить печать на документе не нужно, поскольку он относится ко внутренней документации предприятия и к тому же с 2016 года требование к юридическим лицам о применении в деятельности печатей и штампов отменено.

Инструкция по оформлению расходно-кассового ордера

Часть первая

В начале документа указывается полное наименование предприятия, которое выдает деньги (с указанием его организационно-правовой формы). Затем в «окошко» под названием ОКПО (Общероссийский классификатор предприятий и организаций) вписывается соответствующий код (но не обязательно). Далее указывается номер документа в соответствии с внутренней документацией фирмы, а также дата его составления (она должна совпадать с днем выдачи финансовых средств из кассы).

Следующее, что нужно заполнить – это специальная таблица. Первое, что в нее вносится –

- код структурного подразделения, выдающего деньги (при необходимости и только если такая кодировка используется на предприятии),

- номер бухгалтерского субсчета, по которому проходит учет наличности,

- код аналитического учета (также по необходимости),

- кредит (т.е. номер бухгалтерского счета, который отражает выдачу денег),

- конкретная сумма в рублях (цифрами).

Часть вторая

Во вторую часть ордера вносятся сведения о том, кому выдаются средства (фамилия, имя отчество полностью), основание для их выдачи – наименование хозяйственной операции (выдача материально помощи, аванс на командировку и т.д.), а также вписывается сумма прописью.

Затем чуть ниже указывается информация о прилагаемом документе (его наименование, номер и дата составления). В качестве приложения может выступать доверенность, квитанция, приказ, заявление, договор и т.п.

После внесения вышеозначенной информации расходно-кассовый ордер должен быть заверен руководителем организации или любым лицом, уполномоченным на подписание такого рода документов вместо него, а также бухгалтером, которые таким образом дают согласие на выдачу средств. Подписи нужно обязательно расшифровывать.

Следующие строки заполняются непосредственно тем, кто получает деньги. Этот человек должен от руки прописью опять же указать выданную ему сумму (копейки – цифрами), а в оставшееся незаполненным место поставить прочерк. Затем он же указывает дату получения денег и расписывается. Без оформления этих строк документ не будет действительным, а деньги, проходящие по данному расходно-кассовому ордеру, будут считаться присвоенными работником, их выдавшим.

Далее в документ вносятся паспортные данные или сведения из любого другого документа, служащего удостоверением личности гражданина, получающего деньги из кассы предприятия и кассир, непосредственно осуществляющий их выдачу, также ставит на «расходнике» свою подпись.

После оформления расходно-кассового ордера

После того, как «расходник» будет оформлен, информацию о нем необходимо внести во внутренний журнал регистрации документов.

Хранить расходные ордера нужно, как и любые другие документы бухгалтерского учета и отчетности не менее пяти лет.

Как правильно заполнить расходный кассовый ордер

Выдача денег из кассы предприятия регистрируется путём заполнения специального документа – расходного кассового ордера. Рассмотрим особенности этого документа и правила его оформления подробнее.

Выдача денег из кассы организации – это кассовая операция. Правила ведения, оформления подобных операций регламентируются Указанием №3210-У, утверждённым Банком России от 11.03.2014 г. Документ применяется всеми юридическими субъектами в обязательном порядке. Единственным исключением являются банковские учреждения, для них есть отдельный акт.

Обратите внимание! Указание Банка России №3210-У разрешает организациям со статусом СМП и ИП использовать упрощённый вариант ведения кассы, оформления её операций.

Выдача денежных средств в наличной форме из кассы организации оформляется с помощью расходных кассовых ордеров. Они имеют единую форму №КО-2, зарегистрированную 01.01.1999 г. Расходный кассовый ордер – это первичный документ учёта, поэтому использование установленной законом формы является обязательным для исполнения.

Согласно Указанию Банка России №3210-У, оформление расходника возможно на бумаге или в электронном виде.

Кто должен выписывать расходник?

Оформление ордера (заполнение документа, его подпись) совершает:

- главный бухгалтер

- кассир

- должностное лицо, выполняющее обязанности бухгалтера

- руководитель предприятия (при отсутствии уполномоченных лиц)

Согласно Указанию Банка России №3210-У, если глава организации сам ведёт операции с наличными, он имеет право самостоятельно подписывать расходники по кассе.

Особенности оформления ордера по расходу наличных средств:

- заполняется в одном экземпляре

- фиксируется в специальном журнале (форма КО-3)

- ордеры нумеруются, причём расход и приход имеют раздельную нумерацию

- нумерация начинается заново с января каждого календарного года

Согласно общему правилу, ведение кассовых операций – это обязанность кассира.

Этот процесс требует внимательно отношения к наличию следующих позиций:

- Подпись главного или обычного бухгалтера на бланке. Если эти штатные единицы отсутствуют, необходима подпись руководителя предприятия. Подпись должна соответствовать образцу (он находится у кассира).

- Совпадение сумм, проставленых в документе с помощью цифр и в прописном виде.

- Предоставление документов, подтверждающих полномочия лица.

Идентификация получателя кассиром:

- сверка личности получателя с предъявленным паспортом, иным документом

- запрос наличия доверенности, дающей возможность получения денежных средств

- проверка правильности составления доверенности

Важно! Выдача наличных возможна только тому лицу, что указано в доверенности предприятия или в расходнике.

Выдача денег согласно доверенности от предприятия требует от кассира проверки следующих данных:

- проверка документов получателя

- сверка его документов с данными, указанными доверенности (проверке подлежит фамилия, имя, отчество)

- проверка документов лица, получающего деньги по доверенности

Доверенность необходимо приложить к расходнику. В случае, когда документ оформлен на получение не одной, а нескольких выплат, либо необходим для предъявления в разных организациях, с него снимают копию. После этого кассир заверяет её в том порядке, что принят в ИП, на предприятии.

К ордеру прилагают заверенную копию документа. Оригинал хранится у кассира организации. По окончании последней операции, оригинал прикладывают к кассовому расходнику.

Когда кассир выдал деньги, он обязан подписать ордер. Электронный документ подписывается соответствующим образом (это регламентируется п. 6.2 Указания №3210-У). Кассир также подписывает расходник.

Заполнять расходник разрешено от руки или печатным способом. В бумажный ордер исправления не вносятся.

Электронный ордер требует специальной подписи, это регламентируется требованиями ФЗ «Об электронной подписи» № 63-ФЗ от 06.04.2011 г. Вносить изменения в уже оформленный ордер можно до момента его подписания.

Особенности заполнения ордера

Расходный кассовый ордер содержит следующие данные:

- наименование поставщика

- реквизиты доверенности с фамилией, именем, отчеством, паспортными данными представителя

Отсутствие всех данных – опасно. Наличие доверенности на получение денежных средств без подписи расходного кассового ордера представителем поставщика не является подтверждением факта получения денег.

Запрещено поступать следующим образом:

- получить от представителя поставщика чек ККТ либо квитанцию к приходному ордеру

- указать реквизиты этих документов в строках «приложение», «основание»

- приложить имеющиеся документы к расходнику

Эти действия не заменят на расходном ордере подписи лица, получившего средства. Они не заменяют передачи кассиру доверенности.

Пример заполнения расходного кассового ордера

Пример заполнения расходного кассового ордера

Информация о заполненном ордере подлежит внесению в кассовую книгу. В графу 2 кассир вносит фамилию, имя, отчество представителя, а также данные доверенности, наименование поставщика. Обязательно проставляется отметка, по какому договору, за какие товары, по какой накладной были переданы средства.

Как происходит выдача денег под отчёт?

На расходы компании или ИП могут понадобиться деньги. Кассир может выдать их под отчёт.

Особенности оформления расходного ордера:

- По распорядительному документу от предприятия (приказу), предпринимателя.

- По заявлению от лица, признаваемого подотчётным, составленному в письменной форме. Заявление имеет произвольную форму составления, главное — наличие информации о сумме, сроке, на который производится их выдача, даты, подписи руководителя (данные требования определяет п. 6.3 Указания Банка России №3210-У).

Хранение расходного ордера кассы производится в течение 5 лет.

Оформление расходника производится для выдачи:

- зарплаты работникам

- стипендии учащимся

- иных выплат

Выдача средств из кассы требует отметки в графе «дебет» кода синтетического счёта 71, в графе «кредит» — счёт 50 «касса». Оформление получения наличных денежных средств обязательно фиксируется указанием субсчёта счёта 50.