Заявление на постановку на учет в налоговую по енвд

Форма ЕНВД-2: заявление о постановке на учет ИП (бланк)

- Что собой представляет заявление ЕНВД-2 в 2020 году

- Когда подается форма 2-ЕНВД

- Как заполнить ЕНВД-2: порядок и особенности заполнения

- Пример заполнения ЕНВД-2

- Что отражается в приложении к форме ЕНВД-2

- Где можно скачать бесплатно бланк ЕНВД-2

- В каком формате лучше скачать бланк ЕНВД-2

- Итоги

Что собой представляет заявление ЕНВД-2 в 2020 году

Заявление ЕНВД-2 нужно подать индивидуальному предпринимателю, чтобы быть поставленным на учет налоговыми органами в качестве плательщика единого налога на вмененный доход.

ВНИМАНИЕ! С 2021 года ЕНВД прекращает свое действие на территории всей страны. Но ряд субъектов решил отказаться от спецрежима уже сейчас. Подробности см. здесь.

Кроме заявления, для постановки на учет от налогоплательщика не требуется больше никаких документов (письмо ФНС от 28.12.2015 № ГД-18-14/1644, п. 1 письма ФНС от 21.09.2009 № МН-22-6/734@).

О процедуре постановки на учет в настоящее время можно узнать из этой статьи.

Форма ЕНВД-2 утверждена приказом ФНС от 11.12.2012 № ММВ-7-6/941@ и применяется для постановки на учет именно индивидуальных предпринимателей.

Сама форма ЕНВД-2 с образцом заполнения будут представлены в статье ниже.

Если вам нужен пример заполнения заявления о снятии ИП с учета в качестве плательщика ЕНВД (форма ЕНВД-4), вы можете найти его в КонсультантПлюс. Получите бесплатный доступ к системе и переходите к образцу.

Когда подается форма 2-ЕНВД

Начиная с 01.01.2013 и по настоящее время заявление ЕНВД-2 подается в налоговые органы в течение 5 дней с того момента, когда началось осуществление деятельности, подпадающей под вмененку. Налоговики поставят предпринимателя на учет в качестве плательщика вмененного налога в тот день, который будет указан в форме ЕНВД-2 как день начала применения деятельности на вмененке.

Отметим, что переход на режим ЕНВД осуществляется по желанию предпринимателя. Учитывая, что в заявлении он может поставить любую дату из тех 5 дней, которые отводятся ему на подачу формы 2-ЕНВД, момент начала ведения и момент перехода могут не совпадать.

Что будет, если пропустить срок подачи заявления, разъяснено в Путеводителе от КонсультантПлюс. Бесплатно получите пробный доступ к К+ и переходите в материал.

Как заполнить ЕНВД-2: порядок и особенности заполнения

Заявление ЕНВД-2 (бланк, применяемый в 2020 году) имеет строго регламентированную форму и порядок заполнения.

В бланке ЕНВД-2 указывается ИНН и ОГРНИП налогоплательщика, его фамилия, имя, отчество (при его наличии). Кроме того, необходимо указать дату начала применения вмененки. Также нужно упомянуть о приложениях к настоящему заявлению.

Заявление подписывается налогоплательщиком либо его уполномоченным представителем. Указывается дата подписи.

Если заявление ЕНВД-2 составляет и сдает уполномоченный представитель предпринимателя (пп. 1, 3 ст. 26 НК РФ), вместе с заявлением ему нужно иметь копию документа, подтверждающего его полномочия. Таково требование приказа № ММВ-7-6/941@ (см. примечания к форме заявления о постановке на учет индивидуального предпринимателя в качестве налогоплательщика ЕНВД (ЕНВД-2), а также п. 10 разд. II приложения 10).

При сдаче ЕНВД-2 на бланке формы налоговый инспектор должен поставить отметку о том, какой датой заявление принято и под каким номером оно зарегистрировано. Затем налоговыми органами отражается информация о постановке индивидуального предпринимателя на учет в качестве плательщика вмененного налога.

Правильно выбрать ИФНС для постановки на учет и подачи заявления вам помогут разъяснения экспертов К+. Получите пробный доступ и переходите в Путеводитель по ЕНВД.

О получении уведомления о постановке на учет в качестве вмененщика читайте в статье «Как получить уведомление о применении ЕНВД?».

Пример заполнения ЕНВД-2

Приведем образец заявления формы ЕНВД-2.

Что отражается в приложении к форме ЕНВД-2

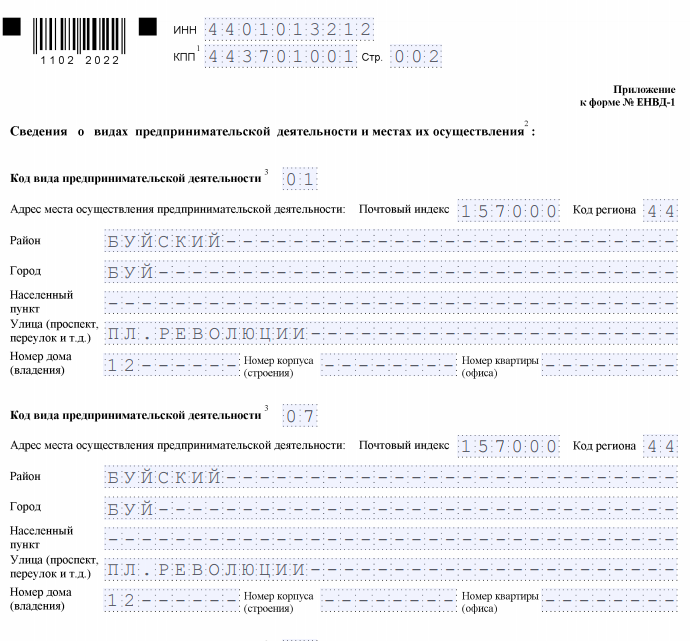

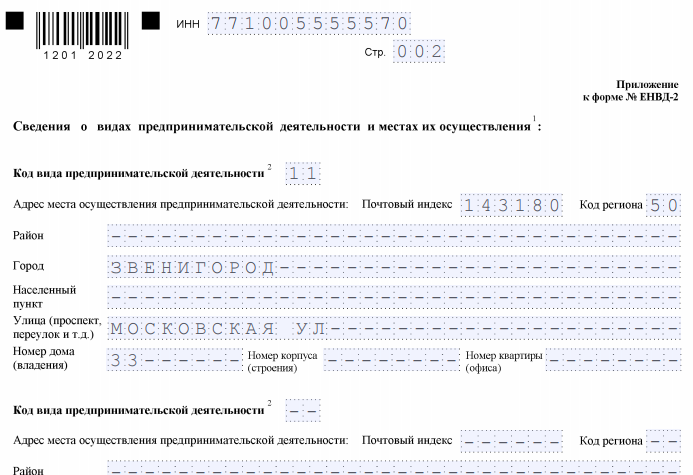

Приложение к форме ЕНВД-2 является его неотъемлемой частью и содержит сведения о тех видах деятельности, которыми собирается заняться предприниматель, и местах осуществления таковых.

В приложении также должны найти отражение адреса осуществления предпринимательской деятельности с указанием кода деятельности по каждому адресу. Код вида предпринимательской деятельности указывается в соответствии с приложением к порядку заполнения налоговой декларации по ЕНВД для отдельных видов деятельности.

Если количество видов деятельности на вмененке превышает 3, предприниматель должен заполнить столько листов приложений к заявлению ЕНВД-2, сколько необходимо для полного отражения всех видов его деятельности.

Где можно скачать бесплатно бланк ЕНВД-2

Для заполнения и последующей сдачи ЕНВД-2 скачать бланк можно на сайтах для бухгалтеров и налоговиков, например на нашем. Кроме того, скачать заявление ЕНВД-2 2020 года можно на сайте любой доступной справочно-правовой системы.

В каком формате лучше скачать бланк ЕНВД-2

Форму 2-ЕНВД — 2020 скачать можно в наиболее удобном для предпринимателя формате. Так, можно скачать форму ЕНВД-2 в текстовом формате или в формате электронной таблицы. Заполнение заявления может происходить как автоматизированным способом, так и вручную. Самое главное, чтобы вся информация была достоверной, а форма заявления — актуальной.

Итоги

Форма бланка заявления о постановке индивидуального предпринимателя на учет в качестве плательщика ЕНВД утверждена приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и в течение 2013–2018 годов не изменялась. В 2020 году постановка на ЕНВД-учет ИП производится на этом же бланке.

Образцы заявлений о постановке на учет при ЕНВД

Вы решили перейти на ЕНВД, но не знаете, как заполнить заявление? Предлагаем вам образцы заявлений для организаций и ИП (формы для них отличаются).

При заполнении надо будет указать коды видов деятельности, они приведены в приложении к Порядку заполнения налоговой декларации ЕНВД. Чтобы их не искать, мы публикуем коды вместе с образцами.

Обратите внимание, что перейти на ЕНВД можно в любое время года, надо только подать заявление в течение 5-ти рабочих дней с даты, когда вы начали применять эту систему налогообложения.

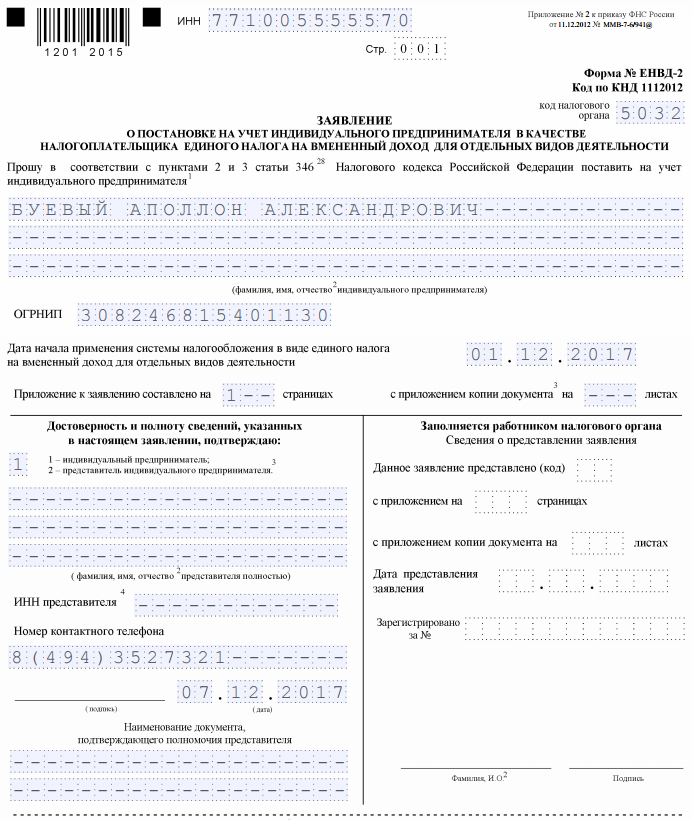

Сделали образцы для наших придуманных, но горячо любимых ООО «Алмаз» из г. Буя и ИП Буевого Аполлона Александровича.

Образец заявления о постановке на учет организации в качестве плательщика ЕНВД

Образец заявления о постановке на учет ИП в качестве плательщика ЕНВД

Коды видов предпринимательской деятельности

Виды предпринимательской деятельности

Оказание бытовых услуг

Оказание ветеринарных услуг

Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств

Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках

Оказание автотранспортных услуг по перевозке грузов

Оказание автотранспортных услуг по перевозке пассажиров

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров

Развозная и разносная розничная торговля

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей

Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей

Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло)

Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения

Распространение наружной рекламы с использованием электронных табло

Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств

Оказание услуг по временному размещению и проживанию

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров

Реализация товаров с использованием торговых автоматов

Другие полезные для бухгалтеры образцы заполненных документов мы заботливо собираем в этом разделе.

Переход ИП на ЕНВД при регистрации в 2021 году

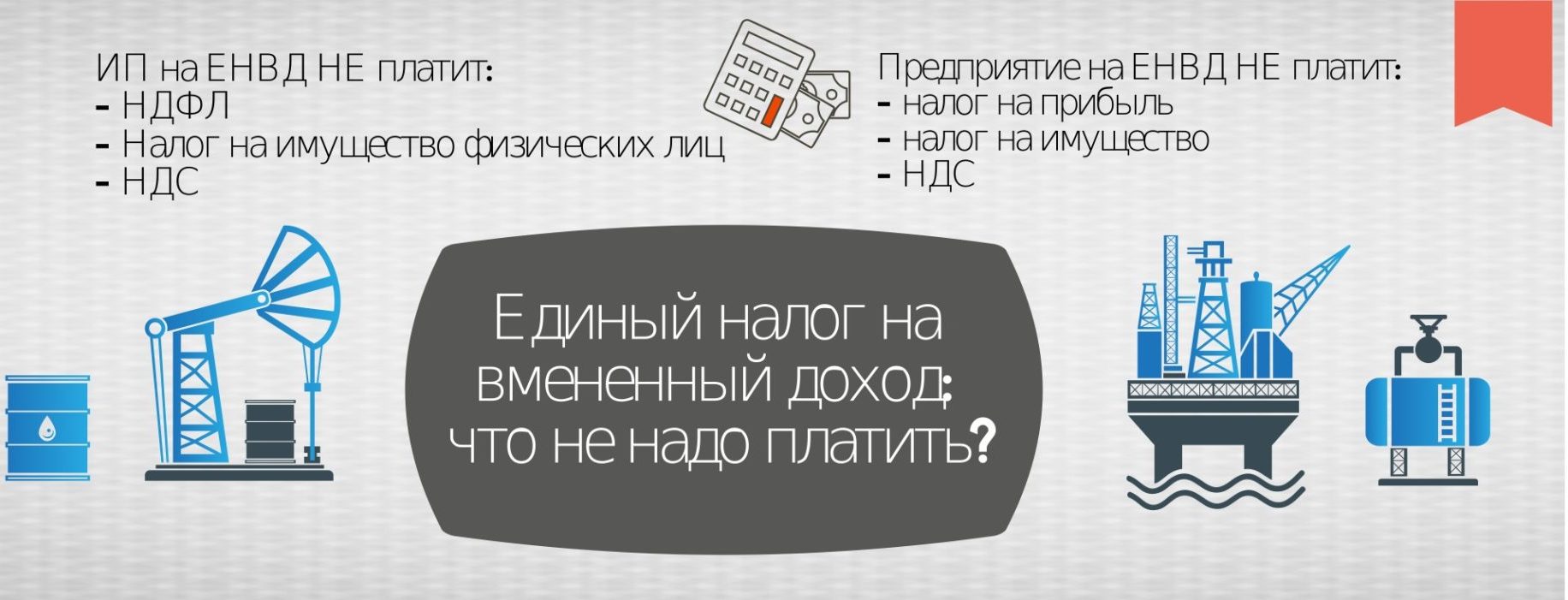

Единый налог на вмененный доход — это спецрежим, ориентированный на малый и средний бизнес. Применяется он для для ограниченного количества видов деятельности, причем список таких видов у каждого региона свой. На этом налоговом режиме не не нужно платить НДС, налог на прибыль, НДФЛ и налог на имущество. Эти налоги заменяются единым налогом, который рассчитывается исходя из дохода, который государство считает средним для вашего вида деятельности. ЕНВД подходит не всем предпринимателям: на него имеет смысл переходить, если вы уже достигли определенной финансовой стабильности или планируете постоянный доход.

Для перехода на ЕНВД нужно подать заявление в налоговую по месту работы ИП. Для расчета налога существует общая формула, в которой учитываются региональные особенности.

1. Плюсы и минусы ЕНВД

Если вы рассматриваете вариант перехода на ЕНВД, учтите особенности этого режима налогообложения.

- Не нужно платить налоги общего режима: налог на прибыль, НДФЛ, НДС (кроме сделок с импортом товаров) и налог на имущество, используемое в предпринимательской деятельности;

- Упрощенный бухучет: единый налог всегда рассчитывается по одной формуле. Если не меняются какие-то показатели, то ежеквартально подаются одинаковые декларации;

- Налог не меняется, если выросла выручка: единый налог рассчитывается по формуле, в которой используется вмененный доход, а не реальная прибыль;

- Единый налог уменьшается на сумму уплаченных взносов: если у вас нет работников, сумму налога можно уменьшить на 100% страховых взносов, при наличии наемного персонала — на 50%;

- Есть понижающие коэффициенты: размер налога может значительно снизиться за счет регионального коэффициента К2, а также если у вас изменился физический показатель — размер торговой площади, количество машин и т.п.

- Налог нужно платить, даже если нет дохода: он не зависит от фактически полученной выручки, нулевой декларации по ЕНВД не существует;

- Сложности для контрагентов: поскольку плательщики ЕНВД не платят НДС, их партнеры лишаются возможности применять налоговый вычет. Не все бизнесмены готовы на это пойти;

- Отсутствие единых правил для всех регионов: каждый регион устанавливает свой список видов деятельности для применения единого налога, а также свой коэффициент К2. Поэтому иногда в одном населенном пункте выгодно перейти на этот спецрежим, а в другом, иногда даже соседнем — нет.

2. Кто может применять этот спецрежим

Список видов деятельности, по которым можно применять ЕНВД, в каждом регионе свой. Существует общий перечень таких видов в ст. 346.26 Налогового кодекса. Местные власти могут сократить его, но не расширить. В некоторых регионах (например, в Москве) этот спецрежим вообще не применяется. Поэтому прежде, чем подать заявление о переходе на ЕНВД, уточните в своей налоговой, какие правила по вашему направлению бизнеса существуют именно в вашем регионе. Иногда это имеет смысл сделать даже до регистрации ИП: так вы можете скорректировать, какие коды ОКВЭД указать в заявлении на регистрацию, чтобы иметь возможность перейти на ЕНВД.

На ЕНВД могут перейти ИП, соответствующие следующим требованиям:

- Среднесписочная численность работников — до 100 человек;

- Торговая площадь (или площадь зала обслуживания в общепите) до 150 кв. м.;

- Величина автопарка — до 20 единиц (для перевозчиков).

ЕНВД нельзя применять в следующих случаях:

- Выбранная для ЕНВД деятельность ведется в рамках договора простого товарищества, совместной деятельности или доверительного управления;

- Вы проводите трастовые операции;

- Вы являетесь плательщиком ЕСХН;

- Вы оказываете медицинские услуги или работаете в сфере социального обеспечения;

- При аренде АЗС.

Общий перечень видов деятельности, по которым можно применять ЕНВД:

- Ветеринарная помощь,

- Грузовые и пассажирские автоперевозки,

- Размещение уличной и наружной рекламы,

- Бытовые услуги (их перечень устанавливает Правительство РФ в соответствии с ОКВЭД),

- Розничная торговля,

- Общественное питание,

- Мойка и ремонт автотранспорта,

- Аренда недвижимости и земельных участков,

- Услуги автостоянок (кроме штрафных).

Помните, что даже если ваш вид деятельности включен в этот перечень, в каких-то регионах ЕНВД по нему все равно может не применяться.

Заявление для ЕНВД для ИП — как встать на учет в налоговую

Для перехода индивидуальными предпринимателями на ЕНВД в 2019 году требуется составить и передать на рассмотрение в уполномоченный орган соответствующее заявление. Чтобы исключить отказ необходимо знать правила заполнения бланка и порядок обращения.

Как встать на учет ИП на ЕНВД

Форма для ЕНВД для ИП утверждена нормами Приказа ФНС от декабря 2012 года. Без соответствующего заявления постановка на учет с рассматриваемым режимом налогообложения не допускается.

Индивидуальные предприниматели, которые изъявили желание использовать вмененку, должны заполнить бланк заявление по форме ЕНВД-2. Согласно правилам федерального законодательства РФ, заявка передается на рассмотрение в течение первых 5 дней с момента начала своей предпринимательской деятельности.

Порядок перехода на ЕНВД

Составляя заявление о постановке на учет ИП в качестве налогоплательщика ЕНВД, необходимо обращать внимание на следующие ключевые особенности:

- заявление для ЕНВД для ИП должно обязательно включать в себя дату начала предпринимательской деятельности — форма используется с января 2013 года;

- полученное заявление на постановке на учет индивидуального предпринимателя на ЕНВД является основанием для регионального представительства налогового органа в регистрации налогоплательщика единого налога. При этом в течение 5-дневного срока должна последовать обратное уведомление в письменном виде.

Обратите внимание! Дата постановки на учет считается период начала предпринимательской деятельности, который был указан в поданном заявлении.

Необходимо помнить о том, что в регистрации возникает необходимость при любом основании для уплаты налога, даже в случае, если уже в конкретный отчетный период налогоплательщик фигурирует как зарегистрированное лицо по иным причинам.

Важно! Запрещается использование рассматриваемого режима налогообложения без предварительной постановки на налоговый учет.

Рассмотрим пример: Компания официально зарегистрирована в Новороссийске, где в праве собственности находится помещение, по месту расположения которого она находится на учете в региональной налоговой службе.

В новом отчетном периоде руководством компании принято решение установить торговый автомат в этом же районе, который занимается реализацией журналов и газет. Такая разновидность сферы деятельности не подразумевает открытия обособленного структурного подразделения, поскольку отличаются основания ведения предпринимательской деятельности. По этой причине было принято решение направить на рассмотрение соответствующее заявление о постановке на учет в качестве налогоплательщика по форме ЕНВД-1 по новым основаниям, в котором отображается адрес месторасположения торгового автомата по продаже газет и журналов.

Для перехода нужно составить заявление

Подача заявления при регистрации

Прежде чем рассматривать вопрос относительно того, когда подавать заявление на ЕНВД при регистрации ИП, необходимо помнить, что оно составляется по форме ЕНВД2. Для возможности исключить вероятность допущения ошибок со всеми вытекающими последствиями, настоятельно рекомендуется использовать образец.

Заявление в обязательном порядке должно быть передано на рассмотрение в течение 5-дневного срока с момента регистрации индивидуального предпринимателя. В качестве начала нормы федерального законодательства признают период начала фактической занятости в новом статусе — к примеру:

- открыт магазин продаж;

- открыта точка по обслуживанию клиентов и пр.

В случае занятости в сфере розничной торговли налоговый орган оставляет за собой полное право потребовать дополнительно подписанный договор об аренде помещения, поскольку именно в нем отображаются все необходимые физические показатели, среди которых и количество квадратных метров.

Особенности перехода на ЕНВД

Нередко встречаются ситуации, при которых предприниматель из-за отсутствия в этом необходимости, банально не подписывает подобные соглашения, в том числе, договор о предоставлении услуг на дому. В данной ситуации фактическим временем начала предпринимательской деятельности считается период начала оказания соответствующих услуг.

Кто может открыть ИП на вмененке

В обязательном порядке предприниматель, который изъявил желание выполнить переход на ЕНВД, должен соответствовать установленным нормам федерального законодательства требованиям, среди которых:

- количество наемных рабочих не превышает 100 человек;

- вид деятельности попадает под использование вмененного режима налогообложения;

- доля участия в предпринимательской деятельности иных компаний и организаций не превышает отметки в 25%. Исключением являются фирмы, капитал которых входит во вклады ООИ (Общественные организации инвалидов);

- трудовая деятельность не базируется исключительно на доверенности относительно использования конкретного типа имущества;

- оказание услуги не заключается в сдаче в аренду газа либо автозаправочных станций, включая места на заправке.

Ключевые условия и особенности ЕНВД

Кроме того, индивидуальный предприниматель не должен был ранее приобретать патент и использовать режим налогообложения ЕСХН.

Можно ли перейти после регистрации индивидуального предпринимателя

В обязательном порядке дату перехода (к примеру, квартал или отчетный календарный год) каждый налогоплательщик указывает при заполнении заявления. Одновременно с этим, переход можно с легкостью инициировать:

- в начале отчетного календарного года;

- в середине отчетного периода.

Во время осуществления перехода, предприниматель берет на себя обязанность по своевременному уведомлению налоговой службы о данном факте. К примеру, в случае с использованием УСН — не позднее 15 января того года, когда инициирована процедура перехода.

Завершение использования рассматриваемого режима налогообложения может быть инициирована:

- на основании добровольно принятого решения — согласно нормам ст. 346.28 НК РФ;

- на основании норм федерального законодательства, при которых предприниматель аннулирует ранее имеющиеся основания, предоставляющие возможность использовать вмененку — согласно правилам ст. 346.26 НК РФ.

За что не платит ИП на ЕНВД

В случае необходимости инициировать процедуру перехода на рассматриваемый тип налогообложения, к примеру, предпринимателя, который занят в сфере грузоперевозок, не с начала отчетного года, необходимо обращать внимание на следующие ключевые особенности:

- в случае перехода с упрощенного режима налогообложения, воспользоваться правом на переход на ЕНВД можно только с 1 января того года, который следует за отчетным (согласно поданной декларации) периодом;

- при необходимости выполнить переход с ОСНО расчет суммы вмененного налога можно выполнить, беря во внимание дату, которая указана в заявлении для регионального представительства налоговой службы — в течение 5-дневного периода.

В случае с новыми налогоплательщиками заявление о необходимости использовать рассматриваемый тип налогообложения в обязательном порядке должно быть передано на рассмотрение в течение 5-дневного срока после официальной постановки на налоговый учет.

Одновременно с этим, определение налоговой базы за неполный отчетный месяц осуществляется, беря во внимание коэффициент, полученный в результате пропорции суммарного числа отработанных дней пребывания на вмененке по отношении к суммарному числу календарных жней в месяце — согласно правилам ст. 346.29 Налогового Кодекса РФ.

Согласно нормам федерального законодательства, уровень ответственности, в частности штраф, ничем не отличается от того, который предусмотрен для тех индивидуальных предпринимателей, которые используют иные режимы налогообложения. Именно по этой причине, в 2019 году принято выделять следующие разновидности нарушений норм российского законодательства, которые влекут за собой административное взыскание:

- отсутствие факта постановки на налоговый учет;

- несвоевременно поданная декларация либо ее отсутствие вовсе;

- установлен факт нарушения правил учета доходов и расходов;

- отсутствие уплаты налогов;

- невыполнение в полном либо частичном объеме взятых на себя обязательств налоговым агентом;

- не предоставление соответствующей отчетности в многочисленные фонды.

Помимо этого, ответственность может наступить по причине не предоставления сведений о налоговом контроле. Размер штрафа разный (к примеру, есть просрочка или нет и пр.), оплатить можно в режиме онлайн. Однако, если поставить своевременно на учет свой бизнес, можно легко избежать неприятных последствий.

Образец заявления

Соответствующее заявление на использование рассматриваемого режима налогообложения должно быть заполнено исключительно шариковой ручкой и только печатными буквами (при использовании электронной разновидности документа — только шрифтом Courier New 18 кегель — при наличии пустых строк, необходимо проставлять в них прочерк.

Важно! Даже при наличии целых пустых блоков, проставление прочерков является неотъемлемой частью, в противном случае заявление возвращается обратно на доработку.

В соответствующем разделе «Прошу предоставить» налогоплательщик обязательно указывает полные инициалы — исключительно в именительном падеже.

Специально разработанная форма подразумевает под собой возможность использования 3-х разновидностей предпринимательской деятельности, которые могут быть заполнены в дополнительном приложении. При наличии желания перевести на вмененный режим налогообложения большое количество предоставляемых услуг, оптимальным вариантом станет распечатка второй страницы несколько раз, причем обозначив в шапке соответствующий номер (003), в на странице достаточно только 1 раз указать, что приложение представлено в нескольких страницах.

ЕНВД 2 образец заполнения для ИП можно скачать здесь.

Бланк заявления можно скачать здесь.

Куда нужно обращаться для постановки на учет ЕНВД

Составленное надлежащим образом заявление должно быть передано по месту ведения предпринимательской деятельности. Одновременно с этим, установлен перечень услуг, которые попадают под действие специального режима налогообложения. Сегодня к ним принято относить:

- грузоперевозки;

- рекламная деятельность;

- сдача в аренду земельных участков и коммерческой недвижимости.

Если предприниматель хорошо специализируется на чем-либо из предложенного в списке, заявление должно быть передано непосредственно по месту регистрации.

Сроки перехода

Заполнять заявление необходимо безошибочно, чтобы избежать необходимости подавать его по два раза. Подача на постановку на учет в налоговый орган осуществляется в течение 5-дневногопериода с момента начала предпринимательской деятельности. Столько же требуется для регистрации нового режим налогообложения специалистами ИФНС.

Важно! Согласно нормам федерального законодательства специалисты налогового органа берут на себя обязательство по своевременному уведомлению индивидуального предпринимателя о принятом решении относительного поданного заявления — постановка на учет в качестве плательщика вмененного налога либо отказ в намерениях инициировать переход.

В случае отрицательного решения, налоговая служба должна предоставить письменное объяснение оснований и предложить выбрать иной режим. В случае необоснованного отказа есть возможность обжалования путем подачи соответствующей жалобы.

Скачать бланк заявления ИП на ЕНВД, образец, пример заполнения

Постановка на учет и снятии с учета в качестве плательщиков ЕНВД, Форма заявления ЕНВД-1, ЕНВД-2, ЕНВД-3, ЕНВД-4

Зарегистрирован в Минюсте России 19 февраля 2013 г. № 27198 приказ ФНС России от 11.12.12 № ММВ-7-6/941@ (далее — приказ № ММВ-7-6/941@). Данным документом утверждены новые формы и форматы представления заявлений о постановке на учет и снятии с учета в налоговых органах плательщиков ЕНВД, а также порядок заполнения этих форм. В письме от 25.12.12 № ПА-4-6/22023@ налоговики рекомендуют использовать эти формы уже сейчас, не дожидаясь регистрации приказа № ММВ-7-6/941@.

С 1 января 2013 года организации и индивидуальные предприниматели смогут переходить на уплату ЕНВД добровольно. Так гласит пункт 1 статьи 346.28 Налогового кодекса в редакции Федерального закона от 25.06.12 № 94-ФЗ.

В связи с этим понадобилась некоторая доработка существующих форм и форматов заявлений. Минюст зарегистрировал приказ № ММВ-7-6/941@ 19 февраля 2013 г. N 27198. Поэтому в налоговом ведомстве сочли возможным разрешить использование новых форм уже сейчас.

Ознакомиться с приказом № ММВ-7-6/941@ по этой ссылке .

Если утрачено право заниматься ЕНВД — всё подайте заявление в налоговую о снятии с учета

Юридическое лицо ведет розничную торговлю в магазине с общей площадью торгового зала 120 квадратных метров и применяет систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

В середине квартала площадь торгового зала станет больше 150 квадратных метров. В этом случае компания обязана подавать заявление о снятии с учета в качестве плательщика ЕНВД в налоговый орган по месту учета организации в течение пяти дней с момента прекращения «вмененной» деятельности. Причем в расчет нужно брать рабочие, а не календарные дни (пункт 6 статья 6.1 НК РФ).

Таким образом, в течение пяти дней со дня, когда налогоплательщику стало известно об увеличении его торговой площади, ему следует представить заявление о снятии с учета в качестве плательщика ЕНВД.

Поскольку в данном случае заявление о снятии с учета будет подано в середине месяца, то налоговую базу за этот месяц нужно будет рассчитывать за фактическое количество дней ведения «вмененной» деятельности.

Скачать бланк заявления на ЕНВД для организации и ИП

Заявления представлены в машиночитаемой форме в формате PDF, размером 290Кб, подготовленную на основании TIF-шаблона АО «ГНИВЦ» и доступную для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com

- ЕНВД-1 — заявление о постановке на учет организации

- ЕНВД-2 — заявление о постановке на учет ИП-предпринимателя

СРОКИ подачи заявления постановки на учет по ЕНВД

В соответствии с п. 3 ст. 346.28 НК РФ организации и предприниматели должны подать:

- Заявление о постановке на учет в качестве плательщика ЕНВД в течение пяти рабочих дней со дня начала осуществления деятельности, облагаемой данным налогом.

- Заявление о снятии с учета должно быть представлено в течение пяти рабочих дней со дня прекращения такой деятельности.

Данные заявления подаются в инспекцию по месту ведения деятельности или по месту нахождения налогоплательщика — в зависимости от того, какой вид деятельности он осуществляет (п. 2 ст. 346.28 НК РФ).

Как подать заявление о регистрации в качестве плательщика ЕНВД

Чтобы зарегистрироваться в качестве плательщика ЕНВД, организации нужно подать в налоговую инспекцию заявление по форме ЕНВД-1, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941. Предприниматели подают заявление по форме ЕНВД-2, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

Подать заявление можно:

- лично (предприниматели) или через представителя (организации и предприниматели);

- по почте заказным письмом.

2. В электронном виде:

- по ТКС через спецоператора;

- через сервис «Личный кабинет налогоплательщика – юридического лица» (организации). Само заявление можно сформировать в программе «Налогоплательщик ЮЛ».

Заявление на ЕНВД подано с опозданием – готовьтесь к штрафу

Организации и ИП, перешедшие на ЕНВД, должны подать в ИФНС заявление о постановке на учет в качестве «вмененщика» в течение пяти рабочих дней со дня начала применения спецрежима. За нарушение этого срока предусмотрено денежное наказание. Письмо ФНС от 29.03.2016 № СА-4-7/5366

Переход на вмененку дело добровольное. А вот поставить налоговиков в известность о своем решение нужно в обязательном порядке.

Встать на учет новоиспеченные «вмененщики» должны в налоговой инспекции либо по месту ведения бизнеса, переведенного на ЕНВД, либо по месту нахождения организации (месту жительства ИП), в зависимости от вида деятельности.

Если затянуть с подачей соответствующего заявления, это может обернуться для нерасторопной фирмы или предпринимателя штрафом в размере 10 тысяч рублей.

- ДЕКЛАРАЦИЯ ЕНВД 2021 Форма КНД 1152016 скачать СРОКИ сдачи

Приведены сроки сдачи декларации по ЕНВД для ИП и организаций в 2021 . Новая форма декларации по КНД 152016. - К2 ЕНВД, коэффициент базовой доходности вмененки на 2021

Приводится коэффициент базовой доходности ЕНВД на 2021 по регионам РФ.