Заявление в приставы о возврате излишне удержанных сумм

Образец заявления на возврат денежных средств у судебных приставов в 2021 году

Сегодня, нередко возникают ситуации, когда выполняется необоснованное взыскание денежных сумм приставами, которые были взысканы по причине двойников или по каким-либо прочим причинам. Законодательством предусмотрена в таких обстоятельствах возможность подачи заявления на возвращение неправомерно взысканных с банковской карты денежных сумм, в том числе, если счет арестовывается и ограничивается оборот денег.

Наиболее часто подобные обстоятельства появляются в результате ошибок приставов. Поэтому, если человек получил уведомление о том, что с его банковской карты сняты деньги по открытому исполнительному производству, ему требуется немедленно действовать. Причем действовать необходимо самостоятельно, так как ни банк, ни приставы не заинтересованы в возврате незаконно снятых средств. Как это сделать, какие принять действия? – попробуем разобраться в данной статье.

Каким образом можно получить обратно деньги?

Законодательство РФ, которое регулирует проблемы исполнительного дела, предоставляет право приставам накладывать арест на счет должника, но не на любой. Предусмотрен ряд запретов.

Законодательство РФ, которое регулирует проблемы исполнительного дела, предоставляет право приставам накладывать арест на счет должника, но не на любой. Предусмотрен ряд запретов.

Однако приставы не в состоянии точно выявить, на какой счет допускается накладывание ареста, а на какой нельзя. После продолжительных споров между гражданами и приставами, наконец 2 года назад в законодательстве были выполнены изменения, предоставившие разъяснение обстоятельств, при которых приставы не вправе осуществлять арест на определенные счета.

Заемщики, на которых открыто исполнительное дело обязаны сами отправлять приставам документы, подтверждающие, на какие счета нельзя накладывать арест.

При открытии исполнительного дела пристав обязан составить акт, который отсылается должнику.

Лицо получившее такое уведомление, должно в течении 5 дней, либо исполнить производство, либо предоставить материалы, доказывающие на какие счета нельзя накладывать арест.

Если вдруг произошло списание денег со счета, не предназначенного для этого, требуется немедленно обратиться с заявлением к приставу, который осуществил взыскание.

Заявление оформляется по правилам, присущим деловым служебным правилам, с сохранением его структуры, информацией о каждой стороне, описанием сути возникшей проблемы и требованиями. Как и любое заявление, письмо должно быть подписано с отображением даты составления. Данный документ будет основанием для отмены приставом ранее вынесенного постановления о наложении ареста на счет.

Сроков на возвращение денег законодательством не установлено. Однако, в Законе N 229-ФЗ определено время возвращения исполнительского сбора, равное 30-ти дням с момента получения приставом запроса человека, у которого неправомерно были списаны деньги. При нарушении данного времени возврата неправильно взятого сбора, проценты не начисляются.

В то же время в ГК РФ говорится, что возвращение денежных сумм должен осуществляться на протяжении недели.

В связи с разночтением в разных законодательных актах положений о возврате неправомерно списанных средств введена часть 14.1.закона N 229-ФЗ, в которой отображается следующее:

При списании со счета должника денежных сумм в большем объеме, чем требуется для расчета по долгам, возвращение излишне списанных денег с депозитного счета судебных исполнителей выполняется согласно ч. 11 ст. 70 государственного закона N 229-ФЗ от 02.10.2007 года.

П. 12 Инструкции, об учете средств, которые зачисляются во временное пользование отделами судебных исполнителей, принятой Приказом Минюста РФ № 11, Минфина РФ № 15н от 25.01.2008, возвращение неправомерно списанных сумм судебными исполнителями выполняется по решению старшего пристава.

Учитывая, что в законодательстве нет четкого определения процедуры возврата неправомерно взысканных сумм, а приставы могут игнорировать поданное заявление на возврат средств, необходимо будет обратится в судебные инстанции с судебным иском.

Перед написанием искового заявления рекомендуется направить приставу претензию.

Как написать заявление на возврат денежных средств у судебных приставов?

Чтобы заявление на возвращение средств, которые необоснованно были взысканы приставом не было отклонено, требуется его оформить с сохранением структуры его содержания.

Чтобы заявление на возвращение средств, которые необоснованно были взысканы приставом не было отклонено, требуется его оформить с сохранением структуры его содержания.

Заявление пишется на листе бумаги формата А4. К заявлению нужно приложить материалы, подтверждающие доказательства, отображенные в письме:

- Копию постановления об открытии исполнительного дела

- Обжалуемое письменное возражение.

При составлении запроса на возврат денег необходимо отобразить в документе следующую информацию:

- Данные о приставе, его Ф.И.О, должность и полное название структурного отдела.

- Данные о заявителе, Ф.И.О. с отображением места жительства и контактные сведения для оперативной связи.

- С новой строки по ее средине нужно написать название бланка – «заявление».

- Ср следующей строки отображается обоснование того, что приставом были незаконно списаны с банковского счета такие-то суммы:

- В требовании, нужно с максимальной точностью и полнотой отобразить подробно причины, по которым просьба заявителя должна быть исполнена.

- Сослаться на исполнительное дело, которое было принято за основание при аресте счета.

- Подробно отобразить последствия, к которым привели действия пристава.

- Сослаться на норму закона, которая не была соблюдена приставом

- Перечислить материалы, доданные к заявлению в качестве обоснованности требований.

- Подпись и дата составленного бланка.

Вручение заявления может обеспечиваться, как лично заявителем, так и через доверенного лица, обладающего соответствующей доверенностью.

Сроки возврата

Если случилась ошибка, приставы обязаны немедленно принять необходимые мероприятия, а именно, отменить арест счетов и возвратить денежные средства.

В данной ситуации эффективными окажутся те же действия, которые предложены выше:

- Отсылается заявление в канцелярию на незаконные действия пристава.

- При невозврате средств – необходимо составить иск к ФССП и Минфину о возврате неправомерно списанных сумм.

Согласно ч. 11 статьи 70 государственного Закона N 229-ФЗ от 02.10.2007 г. при списании денежных сумм с должника в большем объеме, чем требуется для списания долга, судебный исполнитель должен возвратить должнику излишне снятые денежные суммы. Срок возвращения взысканных с должника лишних сумм, законодательством не определен. При такой ситуации должно использоваться положение ст. 314 ГК РФ, которая регламентирует, что в ситуации, когда обязательством не предусмотрено время его выполнения, его требуется исполнить на протяжении 7-ми дней с момента предъявления пострадавшим лицом требования.

При списании денежных сумм со счета в объеме, большем чем долг, должнику требуется написать заявление в территориальный отдел заведения судебных приставов, в котором зарегистрировано исполнительное дело. В обращении отображается информация о взыскателе и должнике, с указанием номера исполнительного дела (если известен), а также с отображением размера средств, взысканных неправомерно.

Отказ в возвращении денежных сумм, списанных противозаконно, можно обжаловать в порядке субординации или оспорен в судебной инстанции.

Также, жалобу на неправомерные действия судебных исполнителей можно отослать в прокуратуру.

Пример заявления на возврат денежных средств

Оформление заявления, направляемое приставу на возвращение денег, не обладает строго регламентированными требованиями. Поэтому такое заявление пишется с соблюдением принятых правил для написания подобных служебных деловых писем.

Оформление заявления, направляемое приставу на возвращение денег, не обладает строго регламентированными требованиями. Поэтому такое заявление пишется с соблюдением принятых правил для написания подобных служебных деловых писем.

Сегодня можно в Интернете найти достаточно образцов, которые могут помочь гражданам самим написать такой документ.

Чтобы обращение было грамотным и корректным, требуется обеспечить соблюдение структуры письма и по-деловому отобразить все возникшие проблемы.

Нужно понимать, что единственным вариантом для возврата денег – это активная позиция пострадавшего, который должен подать заявление и контролировать его исполнение.

Некоторые граждане думают, что их интересами будут заниматься по инициативе работников банков и приставов. На практике этим структурам все безразлично. И если пострадавший гражданин не проявит активную позицию, то деньги ему никто не вернет.

Чтобы написать заявление, необходимо взять лист формата А4 и в верхней части справа написать должность, название подразделения приставов, Ф.И.О. руководителя службы.

Со следующего абзаца необходимо записать данные о пострадавшем (Ф.И.О., место проживания и контактные данные)

С новой строки по центру пишется «заявление»

Ниже, в текстовой части, излагается требование пострадавшего, где нужно отобразить требование, например, «… Прошу вернуть мне неправомерно списанные денежные средства в размере 35000 рублей (тридцать пять тысяч рублей, 00 копеек) …»

Затем объяснить причину, по которой судебный пристав по ошибке наложил арест на его банковский счет и сослаться на закон, которым предусмотрен в такой ситуации возврат неправильно списанных денег.

Потом нужно отобразить реквизиты, куда будет нужно перечислит деньги. Это может выглядеть примерно так: «…Возвращаемую сумму прошу перевести на …» (отображается название отделения банка, БИК, корреспондентский и расчетный счет пострадавшего)

Затем необходимо заполнить список прилагаемых документов, которые прикрепляются к заявлению в качестве материалов, подтверждающих ошибочное действие пристава.

В конце, бланк обязательно подписывается пострадавшим лицом и ставится дата его составления.

Скачать образец заполнения

Скачать бланк

Для более подробного изучения данной темы, можно посмотреть видео

(Видео: “Можно ли вернуть арестованные приставами средства”)

Возврат денег от приставов

Случаются ситуации, когда ошибочно судебным приставам уплатили больше денег, чем положено. Как быть в этом случае, разберемся более подробно.

Содержание статьи:

Внимание: наш адвокат по исполнительному производству поможет вернуть деньги списанные приставом: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!

Как вернуть излишне уплаченные деньги приставам

Согласно ч. 11 ст. 70 Закона об исполнительном производстве, судебный пристав-исполнитель должен вернуть должнику деньги, полученные сверх суммы задолженности.

Если приставы самостоятельно не возвращают деньги, необходимо обратиться к ним с письменным заявлением о возврате денег.

Однако, рассчитывать на то, что приставы добровольно произведут возврат денег, не стоит, поскольку не всегда и не все так просто бывает в данных структурах.

Если приставы отказываются добровольно произвести возврат денег, тогда можно обратиться с жалобой в прокуратуру, чтобы была проведена проверка, возможно по результатам проверки приставы произведут перечисление денег.

Если же и обращение в прокуратуру не помогает, тогда следует обращаться в суд.

Порядок возврата денег от судебных приставов

Как действовать, чтобы приставы вернули деньги?

Как действовать, чтобы приставы вернули деньги?

- Подготовить заявление о возврате денежных средств.

- Подать или направить заявление в соответствующее подразделение службы судебных приставов.

- Уточнить информацию о получении заявления приставами, если заявление не было подано лично под отметку на экземпляре заявителя.

- Связаться с приставом или подойти в приемный день, чтобы уточнить информацию по своему заявлению, когда будет произведен возврат денежных средств.

- В ситуации, когда пристав отказывается возвращать деньги, попросить дать Вам письменный отказ или выждать срок 30 дней со дня подачи заявления.

- Если ответ от приставов не будет предоставлен, обратиться с жалобой в прокуратуру на нарушение сроков рассмотрения Вашего обращения, а также не возвращение денежных средств.

- Дождаться результатов прокурорской проверки.

- Можно обжаловать отказ приставов в судебном порядке.

В ситуации, когда приставы согласны произвести возврат денег, они должны это сделать в кратчайшие сроки. В законе такие сроки не указаны, но, как правило, перечисление с депозита приставов производиться в течение 5 операционных дней.

Сроки возврата денег после снятия ареста

После того, как снят арест со счета, пристав должен вернуть деньги, которые были излишне списаны или уплачены. Какие-либо конкретные сроки для возврата не указаны в законе, но по складывающейся практике, если приставы возвращают деньги, то перечисление происходит в течение недели.

При возврате денег приставы выносят соответствующие постановления, передают для исполнения в бухгалтерию. Помимо службы судебных приставов в данном процессе также задействован банк, в котором открыт счет должника.

С учетом указанного, заявителю необходимо контролировать данный вопрос и постоянно уточнять у пристава информацию о том, возвращены ли деньги, поскольку человеческий фактор тоже играет определенную роль, в связи с чем пристав может просто забыть произвести действия по возврату денег из-за большого объема работы.

При написании заявления приставам можно сослаться на ст. 314 ГК РФ, в которой указано про разумный срок исполнения обязательств, составляющий 7 дней.

Вместе с тем в ст. 110 Закона об исполнительном производстве указано про 5 операционных дней для перечисления денег взыскателю, когда они поступили на счет приставов. С учетом этого можно по аналогии применить положения указанной статьи на возврат денег должнику.

Заявление судебным приставам о возврате денежных средств

В заявлении о возврате денег, излишне уплаченных приставам необходимо указать следующую информацию:

- Заявление подается на имя начальника подразделения ФССП;

- Указывается информация о заявителе, т.е. ФИО, адрес, номер телефона;

- Документ называется «заявление о возврате денежных средств»;

- Непосредственно в тексте заявления следует изложить, при каких обстоятельствах приставам ошибочно были перечислены деньги;

- В просительной части заявления указать, что заявитель просить вернуть такую-то сумму денег по таким-то реквизитам на такой-то счет

- В приложении перечислить документы, которые прилагаются к заявлению в подтверждение доводов заявителя и обстоятельств излишней уплаты денежных средств;

- В конце заявления ставится дата, подпись и расшифровка подписи.

Заявление можно направить по электронной почте, заказным письмом или вручить под отметку на Вашем экземпляре.

Если у Вас возникли вопросы по исполнительному производству, связанные с возвратом денежных средств от судебных приставов, Вы всегда можете обратиться за помощью к нашим адвокатам.

Отзыв по делу должника в суде

Автор статьи:

© адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

Что делать, если приставы списали с карты все деньги?

|

Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

Если списали деньги с зарплатной карты, значит, речь идет о принудительном взыскании задолженности – это и есть ключевая функция приставов. Они не просто так обратили взыскание на деньги на счетах: это самый простой и быстрый способ удовлетворить требования взыскателя не приходя к вам домой и не описывая ваше имущество, чтобы его продать. Но за что же вам тогда кормить семью и платить коммуналку? Почему списали все до копейки, не оставили даже на хлеб?!

А это уже совершенно другой вопрос. Законность таких списаний зависит от характера средств, которые были на счету. Да, даже «посланники дьявола» из ФССП ограничены законом в полномочиях и в некоторых случаях действительно не могут забирать у вас всё до копейки. А в некоторых – могут. Разбираемся, как вернуть деньги, списанные приставами, и когда это возможно.

Кто вообще дал приставам право забирать мои деньги?

По закону процедура принудительного взыскания денег применяется приставами, если долг не погашен добровольно: суд присудил взыскать долг, а приставы исполняют это решение. Для этого ФЗ № 229 от 02.10.2007 «Об исполнительном производстве» предоставляет им обширный инструментарий, они могут:

- запрашивать информацию о должниках в ПФР и ФНС, Росреестре и МВД;

- приходить к ним домой, описывать и продавать ликвидное имущество;

- накладывать ограничения на выезд за границу, приостанавливать действие водительских прав;

- объявлять розыск должника и его имущества, а также принять иные меры принудительного взыскания, список которых весьма широк.

В приоритете – обращение взыскания на денежные средства должника, в том числе размещенные на счетах в кредитных организациях. На них пристав должен обратить внимание в первую очередь. И только если их окажется недостаточно для удовлетворения требований взыскателя, пристав ищет иное имущество (п. п. 3, 4 ст. 69 ФЗ № 229).

Как приставы списывают деньги с карты?

Итак, приставы списали деньги с вашей карты «под ноль». Как это произошло? Порядок их действий такой:

- В подразделение ФССП поступил исполнительный лист/судебный приказ о взыскании с вас некой суммы задолженности. Это может быть просроченный кредит, долг перед соседом или административный штраф – приставу все равно.

- Он принимает документ к исполнению и открывает исполнительное производство. Копия постановления об этом направляется вам на следующий день. С момента ее получения должнику дается 5 дней на добровольное исполнение, затем запускается механизм принудительного взыскания (п. п. 12, 17 ст. 30 ФЗ № 229).

- Если долг добровольно не погашен, пристав делает необходимые запросы, в том числе запрос в ФНС об открытых счетах должника.

- Если такие выявлены, пристав выносит постановление об аресте и обращении взыскания на денежные средства, и направляет его в кредитную организацию, где такой счет открыт (п. 2 ст. 70 ФЗ № 229). В постановлении пристав также указывает, какую сумму нужно списать в счет задолженности. Если она выше, чем остаток на счету, банк переводит все деньги на депозитный счет ФССП (п. 7 ст. 70 ФЗ № 229). Если меньше, списывается только часть. Списать больше, чем сумма задолженности (+ 7% исполнительного сбора + расходы производства) не могут.

- Получив уведомление о поступлении средств на счет, пристав распределяет их среди взыскателей. Если денег оказалось недостаточно для погашения всего долга, он принимает иные меры, если достаточно – закрывает производство.

Если все деньги списаны с банковской карты, но их не хватило для полного погашения задолженности, счет продолжит быть заблокированным. Все средства в пределах оставшейся задолженности, которые в будущем поступят на этот счет, будут арестованы, а расходные операции по ним – заблокированы. Так будет происходить до полного погашения долга.

Какие деньги списать не могут?

Действительно, законом определен перечень видов доходов, на которые нельзя обращать взыскание. Если средства на счету получены от одного их таких источников, их списание неправомерно. Полный перечень включает 17 источников доходов, среди которых (ст. 101 ФЗ № 229):

- компенсации вреда здоровью, в связи со смертью кормильца;

- компенсации пострадавшим в результате радиации и техногенных катастроф;

- компенсации в связи с уходом за нетрудоспособными гражданами;

- ЕДВ;

- алименты;

- компенсации, предусмотренные трудовым законодательством;

- пенсии по случаю потери кормильца и выплаты к ним;

- пособия гражданам в связи с наличием детей, маткапитал;

- суммы единовременной помощи и т.д.

Но проблема в том, что для пристава деньги на счету должника «обезличены»: никто не сообщает ему, сколько и зачем они хранятся на счетах, откуда поступили и как будут потрачены. Как только деньги выявлены, пристав сразу спешит их списать в счет погашения задолженности, а если вдруг их списание запрещено – разберемся позже. И закону это не противоречит: ФССП не имеет инструментов для проверки источников поступления средств на счет.

Ситуация исправится с 01.06.2020. С этой даты при получении информации об открытых счетах и средствах на них, пристав также будет получать информацию о кодах видов доходов, которые содержатся на этих счетах. Если они совпадут с одним из указанных 17, деньги списаны не будут (ст. 1 ФЗ № 12 от 21.02.2019).

Сколько могут списать по максимуму?

Вообще приставы не ограничены в сумме, которую могут списать с вашего счета: они должны списать ровно столько, сколько необходимо для погашения задолженности. Если это все деньги на счету, то они вполне правомерно могут списать всё до последней копейки. Исключение – случаи обращения взыскания на зарплату и периодические доходы (пенсии, пособия).

Но сразу разъясним: эту процедуру следует отличать от обращения взыскания на деньги на счетах. Она предполагает удержание средств еще до поступления их на банковский счет – через бухгалтерию работодателя, ПФР или иного лица, которое выплачивает периодические доходы. Сам счет в этом случае не затрагивается.

Напрямую через работодателя пристав может удержать:

- до 50% зарплаты, пенсии или иного периодического дохода в общих случаях;

- до 70% зарплаты и иного дохода, если речь идет о взыскании алиментов (и задолженности по ним), компенсации в счет возмещения вреда, причиненного здоровью, в связи со смертью кормильца или преступлением.

Указанные ограничения, опять же, не распространяются на суммы зарплаты и периодических доходов, хранящихся на счетах в банке. Их пристав имеет право списать в полном объеме, кроме суммы последнего периодического платежа (п. 4 ст. 99 ФЗ № 229). Так что если у вас есть долги, мы не рекомендуем хранить свою зарплату на карте, ее законно могут списать в полном объеме.

Вернут ли приставы списанные деньги?

Возможность возврата удержанных сумм прямо зависит от правомерности удержания. Если деньги списаны законно и из подлежащих источников, их естественно никто не вернет. Другое дело, если списание неправомерно. Списанные деньги можно вернуть, если:

- Удержание произошло ошибочно. Например, если должник – ваш полный тезка, а пристав или банк не проверили ИНН и поспешили произвести удержание.

- Удержание стало следствием технической ошибки. Например, если вместо счета должника был указан ваш счет.

- Было удержано больше, чем сумма задолженности. При поступлении на счет приставов суммы, большей, чем необходимо для погашения задолженности, пристав возвращает должнику излишне удержанные деньги (п. 11 ст. 70 ФЗ № 229).

- Судебные приставы списали деньги повторно. Излишне уплаченные средства подлежат возврату.

- Списанные средства получены от доходов, на которые нельзя обращать взыскание. Это алименты, пособия на детей и другие, о которых мы говорили выше.

- Вы не знали об открытом исполнительном производстве и не получали постановления об открытии производства. Это является основанием для обжалований действий пристава. Пример успешного обжалования – решение Московского районного суда г. Казани № 2а-2928/2017 от 05.12.2017.

Как вернуть списанные деньги?

В принципе, если имеет место ошибка или неправомерность удержания налицо, вернут деньги относительно несложно. Вот примерный алгоритм ваших действий.

Шаг 1. Собираем документы

Если были списаны деньги, на которые нельзя обращать взыскание – берем в банке справку-расчет с помесячной разбивкой поступлений, а также их источников. Кроме того, получаем документы от плательщика средств о социальном характере выплаты. Если это зарплата – получаем в бухгалтерии справку об этом.

Шаг 2. Идем к приставам

На личном приеме ознакамливаемся с материалами производства. Узнаем, почему были списаны деньги. Подаем заявление на возврат списанных денег, прикладываем документы, подтверждающие неправомерность списания. Образец заявления смотрите здесь.

Шаг 3. Если пристав отказывается вернуть деньги

Подаем жалобу! Она пишется на имя начальника подразделения в свободной форме с описанием ситуации, требованием признать действия пристава незаконными и вернуть деньги. Подать ее нужно в течение 10 дней (ст. 122 ФЗ № 229). Жалобу рассмотрят в течение 10 дней и пришлют вам ответ.

Шаг 4. Идем в суд

Если жалоба не помогла, рекомендуем оспорить действия пристава в суде. Для этого необходимо составить административный иск и направить его в районный суд по месту нахождения подразделения ФССП.

Подайте его в течение 10 дней после получения ответа от ФССП (п. 3 ст. 219 КАС).

Суд изучит сложившуюся ситуацию, выслушает все ваши аргументы, и если действия пристава действительно неправомерны, отменит его постановление и обяжет полностью или частично вернуть излишне уплаченную сумму. Если нет, его решение можно обжаловать в апелляции, а затем и в кассационной инстанции. Главное – это объективно оценивать свои шансы на успех, а они прямо пропорциональны степени нарушений, допущенных сотрудниками ФССП.

Что делать, если арестовали банковский счет

Некоторые даже не знают, что у них есть долги, но неожиданно их счета блокируют, а деньги списывают. Например, человек продал квартиру, а новый владелец не перезаключил договор с Горгазом: за газ по счетчику оплачивает, а за техобслуживание — нет. Спустя три года судебный пристав арестовал кредитный счет бывшего владельца квартиры и списал деньги.

Рассказываем, что делать в такой ситуации: как отменить судебный приказ и вернуть деньги.

Если сумма долга незначительная, ее списывают со счета, и человек может дальше распоряжаться деньгами. А когда образуется большая задолженность, например, по ЖКХ, налогам или кредиту, счет арестовывают: все деньги, поступившие на счет, идут на погашение долга.

По закону срок исковой давности — три года, и кредиторы часто обращаются в суд накануне его истечения. При этом сумма долга не важна: затребовать могут, например, 300 ₽ пени, которые должник когда-то забыл оплатить.

Сейчас при взыскании долгов предусмотрен претензионный порядок: взыскатель должен сначала направить неплательщику претензию и подождать месяц. За это время человек может добровольно погасить задолженность. Но досудебная процедура не касается займов между физическими лицами: если взяли в долг у соседа под расписку и не вернули деньги вовремя, сосед не обязан ждать месяц и может обратиться в суд с первого дня просрочки.

У взыскателя есть два варианта получить долг: направить иск или запросить судебный приказ. Большинство должников имеют дело со вторым вариантом: не нужно ходить на заседания, выслушивать возражения ответчика. По судебному приказу могут истребовать долг до 500 000 ₽, минимальной суммы нет, затребовать можно хоть 100 ₽. Если сумма больше 500 000 ₽, взыскать долг можно только через суд.

Для получения судебного приказа взыскателю достаточно подать заявление в мировой суд. Приказ выносят в течение пяти дней: судебное заседание не проводят, доводы и возражения ответчика не заслушивают. Судья выносит решение на основании заявления от взыскателя. Еще пять дней дается, чтобы отправить заверенные копии приказа должнику и взыскателю. В реальности сроки не всегда соблюдают — от обращения взыскателя до отправления копий приказа может пройти один-два месяца, если канцелярия судебного участка загружена.

Когда взыскатель получит копию приказа, он может отнести документ к судебному приставу или в банк, где у должника открыт счет.

Судебные приставы. Когда пристав получает судебный приказ, он в три дня возбуждает исполнительное производство и дает должнику пять дней, чтобы добровольно погасить долг. Срок отсчитывают со дня размещения сведений на сайте Федеральной Службы Судебных Приставов (ФССП). Если долг не погашен, пристав имеет право списывать 50% дохода должника.

Иногда приставы списывают с кредитного счета все деньги или арестовывают счет. Но, согласно Федерального закона от 02.10.2007 N 229-ФЗ, это незаконно. В этом случае должник может потребовать у пристава вернуть половину денег. Если пристав не согласится — можно написать жалобу на имя старшего судебного пристава или обратиться в суд и обжаловать действия пристава. Жалобу или иск нужно подать в десятидневный срок после списания денег.

Приставы также не имеют права списывать социальные выплаты, связанные с причинением вреда здоровью. К ним относятся, например, компенсации от работодателя за травму, полученную на производстве. Нельзя списать деньги из материнского капитала, алиментов, пособия на детей, компенсации по уходу за нетрудоспособными и пенсии по потере кормильца.

Работу пристава оплачивает должник — к сумме долга прибавляют около 1000 ₽ на расходы по исполнительному делопроизводству. Например, вы задолжали 200 ₽, а по исполнительному делу заплатите уже 1200 ₽.

Банк. Если взыскатель принес судебный приказ в банк, счет должника заблокируют в тот же день и спишут имеющиеся деньги. Обычно напрямую в банк обращаются коммунальные службы и взыскатели-физлица, если знают банк, в котором должник держит деньги.

Письмо об излишне перечисленных денежных средствах

Письмо об излишне перечисленных денежных средствах является документом, который необходим для возвращения неправомерно произведенных третьему лицу выплат. В некоторых случаях бухгалтером могут быть допущены ошибки в осуществлении расчетов. В результате компания может потерять денежные средства, возникает недостача. Одним из досудебных способов возврата излишне уплаченных сумм является обращение к третьим лицам с письмом о возврате.

Правовое регулирование

Организация при осуществлении расчетов может допустить переплату ввиду:

- невнимательности заполнявших документы сотрудников;

- недостоверности сведений бухгалтерской службы о размерах платежа.

Перечисление лишних денежных средств может быть осуществлено:

- сотруднику организации;

- контрагенту;

- государственным органам (в казначейство, в налоговую службу, в инспекции и т.д.).

Обязанность лица, которое безосновательно получает от иного субъекта какое-либо имущество, осуществить его возврат предусмотрена статьей 1102 ГК РФ. При перечислении организацией лишних денежных средств лицо, которому поступают такие денежные суммы, получает незаконную материальную выгоду.

Даже если денежные средства сверх нормы перечисляются организацией самостоятельно, получение такой выгоды другим субъектом является необоснованным и на основании ст. 309 ГК РФ рождает обязательство по возврату излишне уплаченных сумм.

Односторонний отказ от исполнения обязательств и одностороннее изменение его условий по действующему законодательству не допускаются независимо от того, кто получает эти денежные суммы. Поэтому при выявлении ошибки пострадавшая компания может прибегнуть к различным способам защиты своих интересов. И для начала от имени организации обогатившемуся субъекту необходимо направить извещение.

Структура документа

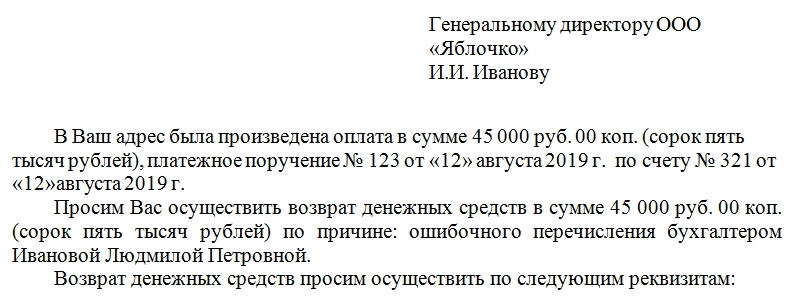

Письмо (извещение или уведомление) об излишне перечисленных денежных средствах составляется в произвольной форме. Законодательство РФ не определяет структуру данного документа. Однако, для того чтобы неосновательно обогатившемуся лицу была предоставлена наиболее полная информации, в тексте письма следует указать:

- фирменное наименование компании, направляющей письмо;

- исходящий номер документа и дату его составления;

- полное название адресата (наименование предприятия, адрес, ФИО руководителя);

- обращение к руководителю (например, «Уважаемый Петр Петрович!»);

- фактические данные (дату, время перечисления средств, номер платежного поручения, сумму, насколько она превышает необходимые выплаты);

- причины переплаты (ошибка расчетчика, несвоевременное представление сведений специалисту и т.д.);

- просьбу вернуть суммы, выплаченные сверх нормы;

- точный размер подлежащих возврату средств;

- банковские реквизиты, по которым нужно произвести возврат;

- инициалы и должность подписывающего документ лица.

В письме можно указать законодательные акты, которые устанавливают обязательства по возврату неосновательно полученных сумм, а также уведомить контрагента о негативных последствиях, к которым приведет игнорирование просьбы о возврате.

Уведомление о возврате может быть подписано:

- руководителем организации или его заместителем (при условии подтверждения своих полномочий);

- главным бухгалтером;

- любым сотрудником предприятия при условии скрепления подписи гербовой печатью компании.

Для возврата средств некоторые организации (банки, государственные расчетные органы) просят заполнить заявление по специальной форме. В этом случае образец или бланк выдает сама организация.

К письму о возврате денежных средств можно приложить подтверждающие неосновательное обогащение документы, а именно:

- платежные поручения;

- выписки из банка по счету;

- акты сверки взаимных расчетов.

Сроки составления

ГК РФ не содержит упоминания о максимальных сроках для направления обращения с требованием о возврате необоснованно полученных денежных сумм. Исходя из общих сроков исковой давности, заявление к безосновательно обогатившемуся лицу может быть подано в течение трех лет с момента, когда организация узнала или должна была узнать об излишне произведенных платежах.

Однако добросовестным представляется уведомление контрагента в разумные сроки после выявления бухгалтерской ошибки. В гражданском праве такой срок обычно не превышает 7-10 дней.

Кому направляется и как передается

Письмо об излишне перечисленных денежных средствах должно быть направлено на имя руководителя, даже если подписывает его бухгалтер или иной специалист пострадавшей организации. Никто, кроме руководителя, не может дать распоряжение о выплате денежных средств третьим лицам. И главному бухгалтеру лучше не брать на себя такую ответственность.

Получившее неосновательное обогащение лицо может и не удовлетворить изложенную в документе просьбу. В этом случае направляющей письмо организации необходимо позаботиться о доказательствах получения адресатом запроса. Поэтому передать уведомление о возврате средств лучше:

- через канцелярию или приемную руководителя, при условии проставления на втором экземпляре письма фирменного штампа, даты и подписи получившего документ сотрудника;

- по акту приема-передачи, в котором будет указана подпись получившего письмо должностного лица;

- ценным письмом с описью сложения, если контрагент отказывается самостоятельно принимать извещение.

Если денежные средства добровольно контрагентом не возвращаются, возврат излишне уплаченных сумм нужно производить в судебном порядке.

Ошибки

Среди возможных ошибок, встречающихся при составлении извещения об излишне оплаченных денежных суммах, стоит выделить:

- неправильное заполнение банковских реквизитов для возврата;

- отсутствие гербовой печати организации (если письмо составлено не на фирменном бланке и подписано не руководителем, а иным должностным лицом);

- необоснованность требования (отсутствие данных о платеже и размерах переплаты).

При наличии таких ошибок отказ в возврате средств будет правомерным.

Срок хранения

В соответствии с Приказом Минкультуры России №558 от 25.08.2010 деловая переписка, в том числе письмо об излишне перечисленных денежных средствах, между организациями должна быть сохранена в течение 5 лет.

ВС: Подача заявления о возврате излишне взысканных платежей в налоговый орган до обращения в суд – право, а не обязанность налогоплательщика

Верховный Суд опубликовал Определение от 21 августа № 301-ЭС20-5798, в котором разобрался, обязан ли налогоплательщик подавать заявление о возврате излишне взысканных платежей в налоговый орган до обращения в суд или это его право.

Полагая, что уплаченная по требованию МИФНС № 1 по Владимирской области от 9 июля 2018 г. недоимка по страховым взносам в размере почти 150 тыс. руб. является излишне взысканной, индивидуальный предприниматель Мария Приймак обратилась в АС Владимирской области.

Суд, руководствуясь ст. 346.15, 430 НК РФ, Постановлением Конституционного Суда РФ от 30 ноября 2016 г. № 27-П, п. 27 Обзора судебной практики Верховного Суда № 3 (2017), утвержденного Президиумом ВС 12 июля 2017 г., признав спорную сумму страховых взносов излишне уплаченной предпринимателем по требованию инспекции, пришел к выводу ,что инспекция обязана вернуть излишне уплаченную сумму страховых взносов в установленном порядке.

Суд апелляционной инстанции со ссылкой на ст. 21, 32, 79 НК, п. 27 Постановления Пленума ВС от 12 мая 2016 г. № 18 «О некоторых вопросах применения судами таможенного законодательства» и п. 33 Постановления Пленума ВАС РФ от 30 июля 2013 г. № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» указал, что с учетом правового регулирования возврата излишне взысканного налога, действующего с 1 января 2018 г., обращение налогоплательщика в суд с иском о возврате или зачете излишне взысканных сумм налогов, пеней, штрафа возможно только в случае отказа налогового органа в удовлетворении упомянутого заявления либо неполучения налогоплательщиком ответа в установленный законом срок.

Поскольку до обращения в суд с исковым заявлением предприниматель не направляла в инспекцию заявление о возврате излишне взысканных страховых взносов и не получала отказ в их возврате, апелляция пришла к выводу, что предпринимателем не соблюден досудебный порядок урегулирования спора, в связи с чем отменила решение первой инстанции на основании ст. 148 АПК РФ, оставив исковое заявление без рассмотрения.

Кассационная инстанция, ссылаясь на отсутствие у предпринимателя нарушенного права, подлежащего судебной защите, поскольку право на предъявление требований о возврате излишне взысканных налогов в порядке искового производства может возникнуть у налогоплательщика не ранее исчерпания им возможности возврата указанных сумм в административном порядке, установленном ст. 79 НК, отменила постановление апелляционной инстанции и отказала в удовлетворении иска.

Не согласившись с судебными актами, предприниматель обратилась в Верховный Суд. ВС заметил, что Законом от 14 ноября 2017 г. № 322-ФЗ были внесены изменения в п. 3 ст. 79 НК. Суд указал, что ст. 79 Кодекса регламентирует административный порядок возврата из бюджета сумм излишне взысканных налогов, сборов, страховых взносов, пеней и штрафов, а не порядок обращения в суд. Согласно п. 3 данной статьи в ее новой редакции заявление о возврате суммы излишне взысканного налога может быть подано в налоговый орган в течение трех лет со дня, когда налогоплательщику стало известно о факте излишнего взыскания налога.

ВС отметил, что увеличение этого срока с одного месяца до трех лет расширяет возможности налогоплательщиков по реализации права на возврат из бюджета излишне взысканных сумм в административном порядке с одновременным предоставлением им возможности на обжалование отказа в таком возврате в вышестоящий налоговый орган, а затем – в суд. Обязательный досудебный порядок, напомнил Верховный Суд, предусмотрен именно для такой категории споров. При этом реализуется и другая цель – снижение судебной нагрузки.

В то же время, подчеркнул ВС, исключение из п. 3 ст. 79 НК указания на возможность непосредственного обращения налогоплательщика в суд с иском о возврате из бюджета сумм излишне взысканных налогов, сборов, страховых взносов, пеней и штрафов само по себе не исключает его право на обращение в суд с имущественным требованием о возврате из бюджета излишне взысканных сумм.

При этом, добавил Верховный Суд, в новой редакции указанной статьи Кодекса отсутствует указание о возможности обращения налогоплательщика в суд с исковым заявлением о возврате излишне взысканных сумм только при условии соблюдения досудебного порядка урегулирования вопроса об их возврате. Не установлен такой порядок и иным федеральным законом. При этом установление в законе обязательного досудебного порядка рассмотрения спора является административным барьером для доступа к правосудию, и наличие такого барьера должно четко и однозначно следовать из законодательства и практики его применения.

«В связи с этим подача заявления о возврате излишне взысканных платежей в налоговый орган до обращения в суд является правом налогоплательщика, но не его обязанностью», – подчеркивается в определении.

Высшая инстанция отметила, что, обращаясь в арбитражный суд с имущественным требованием о взыскании излишне уплаченных по требованию инспекции сумм страховых взносов, предприниматель в соответствии со ст. 46 Конституции РФ и ч. 1 ст. 4 АПК воспользовалась своим правом на судебную защиту.

Аналогичная правовая позиция, указал ВС, содержится в Определении Судебной коллегии по экономическим спорам от 16 июня 2020 г. № 307-ЭС19-23989.

«При этом, отменяя решение суда первой инстанции и оставляя исковое заявление предпринимателя без рассмотрения, суд апелляционной инстанции не учел, что спор в суде первой инстанции был разрешен по существу в пользу налогоплательщика правильно, а позиция налогового органа, занятая при рассмотрении дела, не позволяла рассчитывать на то, что обращение налогоплательщика в налоговый орган после принятия постановления апелляционной инстанции с заявлением о возврате излишне взысканных сумм будет последним удовлетворено, что, соответственно, породило бы новый виток судебных разбирательств и нарушение принципов правовой определенности и рассмотрения дела в разумный срок», – подчеркивается в определении.

Высшая инстанция обратила внимание, что в соответствии с практикой ЕСПЧ требование правовой определенности предполагает, что судебные решения, по общему правилу, должны оставаться окончательными. Правовая определенность предполагает уважение принципа res judicata, т.е. принципа недопустимости повторного рассмотрения уже разрешенного дела (Постановление ЕСПЧ от 28 октября 1999 г. по делу «Брумареску против Румынии»). Отступление от принципа правовой определенности может быть оправдано только обстоятельствами существенного и непреодолимого характера. Оно возможно для исправления существенного (фундаментального) нарушения, свидетельствующего о ненадлежащем отправлении правосудия.

Прекращение судами производства по делу в связи с неподведомственностью, подчеркивается в определении, недопустимо в случаях, когда суды, формально соблюдая процессуальное законодательство, могут создать своим актом такие правовые последствия для участников процесса, которые будут иметь для них значительный негативный эффект, приведут к возникновению объективных сложностей в реализации права на справедливое судебное разбирательство, сделают его чрезмерно длительным или невозможным. При этом формальное обеспечение требований подведомственности не может быть единственной целью отмены судебных актов в ущерб материальным интересам сторон по существу спора (постановления ЕСПЧ от 18 ноября 2004 г. по делу «Праведная против России», от 23 июля 2009 г. по делу «Сутяжник против России»).

Аналогичная правовая позиция, заметил ВС, сформулирована и в п. 34 Постановления Пленума ВС от 30 июня № 13 «О применении Арбитражного процессуального кодекса Российской Федерации при рассмотрении дел в арбитражном суде кассационной инстанции».

«И хотя эти правовые позиции относятся к вопросу о надлежащей компетенции судов, они в полной мере применимы и к вопросу о соблюдении досудебного порядка урегулирования спора. С учетом конкретных обстоятельств настоящего дела суд апелляционной инстанции не должен был отменять решение суда первой инстанции и оставлять исковое заявление предпринимателя без рассмотрения исключительно в целях соблюдения правила о соблюдении досудебного порядка урегулирования спора, а не для устранения существенной судебной ошибки», – посчитал Суд.

Кроме того, отметила высшая инстанция, рассматривая кассационную жалобу предпринимателя на постановление апелляции и принимая по результатам ее рассмотрения постановление об отказе в удовлетворении заявленных требований при отсутствии соответствующей кассационной жалобы налогового органа, суд кассационной инстанции ухудшил ее положение по сравнению с постановлением суда апелляционной инстанции, оставившим заявление истца без рассмотрения. Тем самым кассация приняла на себя функцию представления интересов налогового органа как стороны по делу, чего не вправе была делать.

При этом, добавил ВС, выводы суда первой инстанции относительно рассмотрения спора по существу заявленных требований соответствуют правовой позиции КС, изложенной в Постановлении № 27-П и в Определении от 30 января № 10-О, а также правовой позиции ВС, изложенной в п. 27 Обзора № 3 (2017).

Таким образом, Верховный Суд оставил в силе решение первой инстанции.

Эксперты указали на справедливый подход ВС к рассматриваемому делу

Старший партнер INTELLECT Роман Речкин положительно оценил позицию ВС о недопустимости отмены правильного по существу судебного акта исключительно в целях соблюдения правила досудебного порядка урегулирования спора, а не для устранения существенной судебной ошибки. «Досудебный порядок урегулирования спора не имеет какой-либо самостоятельной ценности и не может иметь приоритет перед основной целью правосудия – восстановлением нарушенного права лица. Тем более в ситуации, когда дело уже в суде и налоговый орган явно обозначает свою позицию, сводящуюся к тому, что в досудебном порядке требования налогоплательщика удовлетворены не будут», – указал он в комментарии «АГ».

В то же время, заметил юрист, позиция Суда не является общей, применимой к любым иным спорам. «В последние годы государство последовательно проводит противоположную политику, расширяя сферу применения досудебного порядка разрешения споров с налоговыми органами. Более того, декларируется намерение распространить эту практику на споры с иными административными органами», – пояснил Роман Речкин. Он обратил внимание на то, что сфера применения обязательного досудебного порядка по спорам с налоговыми органами, предусмотренная п. 2 ст. 138 НК, последние годы последовательно расширялась. «Поэтому выводы ВС о том, что подача заявления о возврате излишне взысканного сбора является правом налогоплательщика, а не обязанностью, применимы, на мой взгляд, только к рассмотренной ситуации, в рамках ст. 79 НК», – посчитал юрист.

Кроме того, он заметил, что подход Верховного Суда неочевиден и прямо из ст. 79 НК не вытекает. «Во-первых, даже новая редакция 2017 г. в п. 2 прямо указывает, что решение о возврате суммы излишне взысканного налога принимается налоговым органом в течение 10 дней со дня получения письменного заявления налогоплательщика. Более того, все сроки в ст. 79 НК законодатель отсчитывает от поданного налогоплательщиком заявления. Поэтому вывод Суда о том, что подача заявления о возврате излишне взысканного сбора является правом налогоплательщика, а не обязанностью, прямо не следует из НК. Наоборот, с учетом общей тенденции расширения сферы применения досудебного порядка разрешения споров с административными органами позиция нижестоящих судов об обязательности подачи такого заявления, безусловно, понятна. К этому необходимо добавить «пробюджетный» в целом подход нижестоящих судов, которые зачастую считают, что кроме осуществления правосудия они также обязаны защищать «интересы бюджета» путем введения дополнительных барьеров для получения денежных средств налогоплательщиками. Все это в целом, на мой взгляд, объясняет позицию апелляционного и кассационного судов в данном деле», – резюмировал он.

Старший юрист ООО «Персональный налоговой менеджмент» Юлия Кузнецова посчитала, что определение показывает, что ВС все чаще отходит от формального подхода и оценивает фактические обстоятельства, в том числе с точки зрения реализации права на справедливое судебное разбирательство.

По ее мнению, Экономколлегия устранила действительно серьезные ошибки судов апелляционной и кассационной инстанций. ВС напомнил нижестоящим инстанциям, что принцип равноправия сторон по делу должен соблюдаться неукоснительно.

«Подобные ошибки допускаются нечасто. Причиной в большинстве случаев бывает излишне формальный подход судов и неясность законодательства, а иногда и невнимательность. Так, вопрос о том, является ли сумма излишне уплаченной или излишне взысканной, давно разрешен в судебной практике. В данном деле суды неправильно квалифицировали взносы как излишне уплаченные, что повлекло неправильное применение норм материального права», – указала Юлия Кузнецова.

Эксперт добавила, что отсутствие в ст. 79 НК прямого указания на возможность обращения за возвратом излишне взысканного налога непосредственно в суд, как справедливо указал ВС, не исключает права налогоплательщика на обращение с имущественным требованием о возврате из бюджета излишне взысканных сумм. «Фактически Верховный Суд указал, что возврат излишне взысканных сумм налоговых платежей может осуществляться двумя способами: через обжалование бездействия налогового органа с требованием об обязании произвести возврат излишне взысканных сумм и как требование имущественного характера», – резюмировала она.