Заявление на удержание излишне выплаченной заработной платы образец

Заявление на удержание из заработной платы: правила написания и образец

Заявление на удержание из заработной платы — это документ, который пишет сотрудник, если хочет, чтобы работодатель за него выполнял платежи. Наниматель вправе удовлетворить прошение работника о перечислении средств из его дохода, но не обязан.

В каких ситуациях такое заявление обязательно

В законодательстве предусмотрены несколько оснований, когда организация удерживает средства из зарплаты сотрудников в пользу:

- нанимателя;

- бюджета;

- иных организаций и физических лиц.

Если удержание обязательное, работодатель его выполняет без просьбы работника. К обязательным перечислениям относится НДФЛ. Еще одно основание — поступившие исполнительные листы из судебных инстанций. Кроме обязательных перечислений, работодатели получают заявление сотрудника о разрешении вычета с ЗП в пользу какой-либо организации или человека. Работники обычно просят переводить:

- профсоюзные взносы;

- алименты;

- страховые взносы;

- платы за кредиты и займы;

- оплату за мобильную связь;

- коммунальные платежи и др.

Если просьба от сотрудника одобряется, руководство компании издает приказ. На основании этого документа бухгалтерия выполняет удержание из заработной платы по заявлению работника единоразово или регулярно. Лимиты в отношении сумм добровольных удержаний не действуют, подчиненный вправе просить перевести любую сумму, даже всю зарплату.

После того как необходимость перечислять денежные средства отпадает, сотрудник оформляет еще одну бумагу с просьбой прекратить перевод. Другой вариант — в начальном прошении сразу указать период.

Бывает, что из налоговой инспекции вместо исполнительного листа присылают уведомление о наличии задолженности. Сотрудника ставят в известность, что у него есть долг, но без письменного прошения об удержании переводить деньги из его зарплаты нельзя.

Если у работника образовался долг перед компанией, то, согласно трудовому законодательству, эти суммы разрешается удерживать из заработной платы. В этом случае нужно ли писать заявление на удержание из заработной платы, — да. Иногда наниматель просто издает приказ о перечислении долга, в котором работник указывает, что не возражает. Когда задолженность превышает 20% от зарплаты человека, бумагу писать обязательно.

Если сотрудник долг не признает, денежные средства взыскивают в судебном порядке.

Эксперты КонсультантПлюс разобрали, в каком размере можно удержать деньги и как это провести по бухучету. Используйте эти инструкции бесплатно.

Правила составления заявления

Бумагу оформляют в соответствии с правилами ведения документооборота, принятыми в компании. Документ имеет унифицированную форму, если в организации много работников и подобные перечисления выполняются периодически. В бумаге указывают:

- сведения о заявителе (Ф.И.О., должность, мобильный телефон);

- Ф.И.О. руководителя, к кому обращаются с просьбой;

- содержание обращения (куда и за что переводить средства);

- сумму платежа;

- реквизиты платежа (если нужно);

- дату начала (окончания) перечислений;

- дату и подпись работника.

Можно ли печатать заявление на удержание из зарплаты или нужно писать от руки? Допустимы оба варианта. Самое главное, чтобы на бумаге стояла собственноручная подпись заявителя.

Образцы

По излишне выплаченным суммам:

Директору ООО «Ppt.ru»

От водителя служебного автотранспорта

Из-за счетной ошибки мне перечислили отпускные в двойном размере (вместо 18 500 руб. поступило на лицевой счет 37 000 руб.). С удержанием этой суммы из моей зарплаты согласен. Прошу поделить удерживаемые средства на 3 платежа, начиная с 01.04.2021, так как на текущий момент не имею возможности внести весь платеж сразу.

Как написать заявление на удержание из заработной платы излишне выплаченных сумм + образцы

При выплате заработной платы с работника можно удержать некоторые суммы при наличии на то законных оснований, предусмаотренных ст.137 ТК РФ. Удержание из зарплаты производится на основании исполнительных листов, приказов, а в некоторых случаях по заявлению сотрудника.

В статье рассмотрено, когда и в каком размере можно производить удержания и как сотруднику писать заявление о просьбой или согласии на это действие.

Что можно удержать из заработной платы?

Статья 137 ТК РФ устанавливает, в каких случаях возможно удержание сумм из зарплаты сотрудника.

В установленный перечень допустимых удержаний входят:

- возврат ранее выплаченного аванса по заработной плате и не отработанного работником в связи с увольнением;

- возврат подотчетной суммы, не истраченной и не возвращенной сотрудником;

- взыскание излишне выпленной зарплаты в связи со счетными ошибками, допущенными бухгалтерией;

- взыскание переплаты по заработной плате в связи невыполнением трудовых норм (если таковой случай был доказан органом по рассмотрениею трудовых споров);

- взыскание суммы излишне выплаченной зарплаты в связи с обманными и противоправными действиями работника;

- удержание излишне выплаченных отпускных при предоставлении отпуска авансом в случае, если человек увольняется не отработав предоставленных отдых;

- взыскание ущерба, нанесенного работодателю;

- вычет алиментов на основании исполнительных листов, судебных приказов или по добвроольному заявлению работника.

Важно, что вернуть переплату по зарплате можно только в двух случаях — если сотрудник обманными действиями себе завысил зарплату и в случае счетных ошибок.

Когда работнику нужно писать заявление?

Работнику нужно написать заявление об удержании из его заработной платы в следующих случаях:

- удержание алиментов — если взыскание производится не по решению суда, а сотрудник сам в добровольном порядке хочет определенную часть зарплаты направлять на содержание детей;

- удержание неистраченных подотчетных денег — желательно получить письменное согласие работника на взыскание конкретной суммы, так как удержать подотчет можно только в случае, если подотчетное лицо согласно с размером долга;

- возврат переплаты по зарплате, допущенной в связи со счетными ошибками или противоправными действиями самого работника — нужно получить письменное заявление сотрудника, где он подтверждает осведомленность об удержании и согласен с заявленной суммой;

- возврат излишне выданных отпускных и не отработанных до дня увольнения.

Настоятельно рекомендуется получить письменный документ от работника в виде заявления или согласия на проведения удержания. Работодатель получить письменное подтверждение того, что сотрудник знает о том, что его заработная плата будет уменьшена в связи со взысканием и не против этого.

Если деньги будут удержаны без согласия человека, последний может пожаловаться в контролирующие органы на незаконные действия работодателя.

Ограничения по удержанию по ТК РФ

Статья 138 ТК РФ устанавливает ограничения по размеру удержаний, которые работодатель может производить в отношении зарплаты персонала.

Согласно данной статье, работодатель вправе удержать с дохода сотрудника не более:

- 70% — если речь идет об алиментах на несовершеннолетних детей, взыскании ущерба, вызванного преступлением, а также нанесенного здоровью другого человека (вплоть до его смерти, когда ущерб возмещается родственникам), также такой процент допускается при отбывании исправительных работ;

- 50% — ограничение действует при удержании по нескольким исполнительным листам;

- 20% — во всех остальных случаях.

Нельзя удержать всю сумму заработной платы и оставить человека без дохода.

Удержание излишне выплаченных сумм зарплаты

Удержать переплату по заработной плате можно, если излишне выплаченные суммы возникли:

- по вине работника — завышены показатели, обман, противоправные действия, невыполнение трудовых номер;

- по вине работодателя — счетные ошибки.

Также удержать можно аванс по зарплате, который сотруднику был выдан заранее и не отработан по причине увольнения.

Других оснований для снижения зарплаты законодательство не предусматривает.

Во всех случаях задача работодателя — получить от работника заявление о том, что он знает о факте удержания и согласен с суммой, на которую будет уменьшена его заработная плата.

В заявлении работник должен написать:

- ФИО руководителя и его должность;

- свои ФИО;

- название и заголовок;

- согласие на взыскание из зарплаты;

- размер удержания;

- причина взыскания;

- ссылки на статьи Трудового кодекса РФ, на основании которого удерживаются суммы;

- подпись личная рукописная;

- дата составления.

На основании заявления подготавливается приказ, который после утверждения поступает в бухгалтерию для проведения необходимых расчетов.

Важно, что удержать в данных случаях за один раз можно не более 20% от зарплаты.

Скачать образец

Скачать образец заявления о взыскании излишне выданной суммы заработной платы — word.

Пример:

Взыскание переплаты по отпускным

Часто работодатель предоставляет отпуск авансом, надеясь, что сотрудник отработает дни позже. Возможны случаи, когда работник отпускные получил, предоставленные дни отдохнул, вышел на работу и уволился, не отработав необходимое время.

В таких ситуациях возникает переплата по отпускным. По ТК РФ взыскать с сотрудника деньги можно — с расчета при увольнении, но не более 20% от суммы, положенной к выплате.

Если риск, что суммы увольнительного расчета будет недостаточно для возврата всей переплаты по отпускным. В этом случае работодатель может вернуть средства двумя способами — путем добровольного внесения суммы работником в кассу организации, путем обращения в судебные органы с иском.

Нельзя самовольно не выдать увольняющемуся весь расчет, сославшись на то, что он пошел в счет погашения долга по отгулянному и неотработанному отпуску. В таких случаях работник будет жаловаться, и жалоба будет удовлетворена в его пользу.

Перед удержанием рекомендуется получить письменное заявление о согласии на взыскание с расчета излишней переплаты за отпуск.

В заявлении работник должен написать:

- текст, где указана просьба удержать или согласие на это действие со стороны работодателя;

- сумма, которая будет вычтена из дохода сотрудника;

- основание, в связи с которым взыскание производится — удержание суммы отпускных, излишне выплаченных работнику за отпуск авансом;

- подпись и дата написания.

Скачать образец

Скачать образец заявления об удержании излишне выплаченных отпускных — word.

Пример:

Ущерб, причиненный работодателю

Ст.248 ТК РФ установлен порядок взыскания ущерба с сотрудника. Если сумма не превышает средний месячный заработок, то согласия работника не нужно, составляется приказ и на его основании взыскиваются деньги из заработной платы.

Если сумма ущерба превышает среднемесячный размер заработка, то взыскать деньги можно либо по письменному согласию сотрудника, либо через суд.

Скачать образец

Скачать образец заявления о взыскании ущерба с зарплаты — word.

Пример:

Подотчетные суммы

Работодатель вправе удержать суммы, выданные в подотчет, если работник не потратит выданный аванс и не вернет его организации.

Важно согласовать сумму для возврата с подотчетным лицом, чтобы тот был согласен с заявленным размером. Свое согласие он должен выразить в письменном виде в форме заявления, образец которого можно скачать ниже.

Подробнее об удержании подотчетных суммы читайте здесь.

Образец

Скачать пример заявления об удержании подотчета — word.

Пример:

Алименты

Если взыскание алиментов проводится на основании исполнительного листа или судебного приказа, то писать заявление работнику не нужно. Документ от судебных приставов поступает в организацию, и работодатель удерживает положенную сумму в твердом размере или в процентах.

Возможна ситуация, когда работник сам без судебных решений добровольно желает выплачивать на ребенка алименты. В этом случае он пишет заявление в бухгалтерию, где указана сумма для удержания (или процент), а также виды доходов, с которых он желает отчислять средства на содержание детей.

Скачать образец

Скачать заявление о добровольном удержании алиментов в твердой денежной сумме на ребенка с зарплаты — word.

Приказ об удержании денежных средств из заработной платы

Приказ об удержании денежных средств из заработной платы – принципиально важный документ при взаимодействии работника и работодателя. Для его подписания у работодателя есть месяц. Последующие посягательства на уменьшение размера заработной платы сотрудника не будут вписываться в рамки существующего законодательства.

Нормативные документы по регулированию удержаний из зарплаты

Российское законодательство твердо регламентирует официальные удержания из заработной платы работников:

- виды удержаний описаны в Налоговом Кодексе РФ (обязательные – это налоги, по инициативе работодателей и по воле самого сотрудника);

- как проходит исполнительное производство, говорится в Федеральном законе № 229 от 02. октября 2007 года;

- уточняются зарплатные начисления, по которым исчисляется размер выплат по алиментам, в Постановлении Правительства № 841 от 18 августа 1996 года.

- порядок удержания алиментов, перечисления компенсаций за вред здоровью, по потере кормильца – эти выплаты, удерживаемые исключительно по решению суда, регламентированы ст. 138 ТК РФ, п. 3 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ;

- порядок удержания алиментов, перечисления компенсаций за вред здоровью, по потере кормильца – эти выплаты, удерживаемые исключительно по решению суда, регламентированы ст. 138 ТК РФ, п. 3 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ;

- удержания по неотработанным дням отпуска, излишне выданному авансу, результатам счетных ошибок –

- удержания по неотработанным дням отпуска, излишне выданному авансу, результатам счетных ошибок – ст. 137 ТК РФ;

- добровольные вычеты из зарплат по заявлению сотрудника, размер их не ограничен, регламентирует Письмо Роструда от 26 сентября 2012 года № ПР/7156-6-1.

В каких случаях возможно удержание денежных средств из заработной платы

Трудовое законодательство четко перечисляет случаи, в которых работодатель имеет право удержать средства:

- По инициативе самого работника.

- Работник фактически не отработал те денежные средства, которые получил. В большинстве компаний принята авансовая система начисления заработной платы, и это – одно из неприятных последствий, к которым она может привести.

- Была запланирована командировка или переезд сотрудника (с выделением бюджета), но она не состоялась.

- Если на предприятии установлены нормы выработки, а работник не выполнил их.

- Если вина сотрудника есть в том, что в бухгалтерских документах возникла ошибка в пользу увеличения денежных средств, выделенных на его заработную плату.

- Если рабочий год был не доработан в связи с отпуском.

- Если в результате действий или бездействия работника произошел простой на производстве.

Помимо этих ситуаций (их можно оспорить), существуют случаи обязательного удержания. Конкретно это судебные предписания. Если сотрудник является должником по выплате алиментов, неплательщиком штрафов ГИБДД и пр., то его заработная плата обязательно должна быть уменьшена на соответствующую сумму.

Исключением из правил является только последний «мирный» месяц сотрудничества работодателя и сотрудника. То есть служащий уходит, но только в силу сокращения штата, отправки на срочную военную службу, в связи с выходом на работу предыдущего работника и пр.

Какой процент денежных средств удерживать

В большинстве ситуаций достаточно бывает удержать 20%. Это касается порчи имущества, недостач и проч. Если исполнительных листов больше одного, то допустимо удержание до 50% от общей выдаваемой суммы за месяц.

Трудовым законодательством предусмотрены случаи, когда вычитают до 70% от заработной платы. Это:

- алиментные выплаты;

- если было совершено преступление, в результате чего был причинен материальный вред;

- имело место смерть кормильца;

- к сотруднику было применено наказание в форме исправительных работ.

Если же работодатель не будет обладать этой информацией и удержит, например, все 100% заработной платы за какое-либо нарушение, то нерадивый работник имеет право даже обратиться в суд по этому инциденту. Если все будет оформлено должным образом, то он выиграет процесс о нарушении его прав. В любом случае, обоим сторонам следует знать, что 20% — это та часть заработной платы, которая может быть удержана работодателем с работника по уважительным причинам. А для остального необходимо будет искать причины в трудовом кодексе.

Исключения из правил

Если был заключен договор о материальной ответственности, то работодатель вправе взыскать с работника всю сумму. По взаимной договоренности можно выплачивать частями, вычитая постепенно из каждой последующей заработной платы.

Таким же образом поступают, если в ходе судебного разбирательства сотрудник был признан виновным в каком-либо административном правонарушении, которое повлекло за собой нанесение материального ущерба организации.

Сотрудник также может сам изъявить желание, чтобы часть средств ему не выдавалась на руки. Он может, к примеру, перечислять свои финансы сразу же на погашение кредита, в благотворительную организацию, профсоюз, фонд страхования и пр. Стоит иметь в виду, что для совершения таких действий бухгалтерской службе компании необходимо будет иметь письменное заявление самого работника. В нем однозначно должно быть указано, что это его инициатива и он полностью согласен с этими действиями.

Подготовка

Перед тем как приступить к оформлению приказа, необходимо документально зафиксировать ущерб (если удержание происходит по инициативе работодателя и в связи с понесенным ущербом). Такими документами могут стать инвентаризационные отчеты, специальный акт о причинении ущерба имуществу компании или другие материалы.

Если речь идет о ДТП, то подтверждающими бумагами могут быть акты страховой компании, чеки автосервиса, счета на приобретение деталей и пр.

Важный момент: в расчетных документах, предъявляемых работнику, должна значиться полная сумма заработной платы. Она включает премиальную часть, компенсационную, за стаж и пр. И вычеты будут рассчитываться из этой общей суммы.

Сроки составления

Подписание приказа об удержании денежных средств из заработной платы должно осуществиться в течение одного месяца с момента обнаружения убытка. Иначе действия работодателя будут незаконны. Отделу кадров стоит быть с этим расторопнее.

Если, например, убыток был обнаружен при инвентаризации, то удержать денежные средства из заработной платы можно только тем же месяцем.

Составные части приказа

Желательно напечатать текст приказа на бланке организации. В бумаге должны содержаться:

- дата составления;

- город (место);

- номер приказа;

- причина удержания денежных средств;

- сколько процентов от оклада составляет сумма удержанных средств;

- размер удерживаемой суммы в рублях;

- дата удержания;

- основания для удержания (подтверждающие документы);

- подпись руководителя организации;

- подпись сотрудника, у которого из заработной платы удерживают средства.

В большинстве случаев для составления приказа об удержании денежных средств из заработной платы потребуется письменное согласие сотрудника. Только так можно добиться юридической грамотности в вопросах взаимоотношений работодателя и сотрудника. При отсутствии обоюдных договоренностей прибегают к обращению в судебные инстанции, но такое бывает редко.

Приказ о прекращении удержаний

Когда об удержаниях из заработной платы в письменном виде просит сам сотрудник, это особый случай, когда прекращают действовать лимиты и ограничения трудового Кодекса, защищающего в большей степени интересы персонала. Чтобы начать такие удержания, нужен приказ.

Но если сотрудник решил прекратить добровольные перечисления путем удержаний из зарплаты, это его право. Чтобы это осуществить, нужен еще один приказ, отменяющий действие первого. Для этого сотруднику нужно выполнить одно из двух действий:

- написать еще одно заявление – просьбу прекратить удерживать средства из его заработной платы на указанные цели;

- при написании первоначального заявления обозначить период, по истечении которого оно утратит силу, и средства нужно будет прекратить перечислять.

Пример заявления о прекращении удержаний

Пишется, если дата прекращения отчислений не была указана в первом заявлении.

Директору ООО «Феликс-М»

Колобкову П.А.

завхоза Соловьихина Н.Л.

Прошу с 12 сентября 2018 года прекратить удерживать из моей заработной платы 8 000 руб. в пользу Соловьихиной Е.Н., так как девочка, на содержание которой перечислялись эти средства, стала совершеннолетней.

К заявлению прилагаю копию свидетельства о рождении Соловьихиной Е.Н.

/Соловьихин/ Н.Л. Соловьихин

Пример приказа о прекращении удержаний

Общество с ограниченной ответственностью

«Раффлезия»

Приказ № 167

от 12 июля 2018 года

г.Екатеринбург

О прекращении удержаний из заработной платы

В связи с заявлением инспектора отдела кадров Семенцовой Татьяны Ивановны о прекращении добровольных перечислений в благотворительный фонд «Наши друзья кошки» по реквизитам ХХХХХХХХХХХХ.

Начиная с 1 августа 2018 года, прекратить ежемесячно удерживать из заработной платы инспектора отдела кадров Семенцовой Т.И. сумму в 1 000 руб.

ОСНОВАНИЕ: заявление Семенцовой Т.И. от 10 июля 2018 года.

Ответственность за исполнение настоящего Приказа возложить на главного бухгалтера Михалец П.А.

Генеральный директор ООО «Раффлезия»

С приказом ознакомлена

14 июля 2018 года /Семенцова/ Семенцова Т.И.

14 июля 2018 года /Михалец/ Михалец П.А.

Переплатили зарплату сотруднику – что делать

pereplatili_zarplatu_sotrudniku_-_chto_delat.jpg

Похожие публикации

Работодатель переплатил зарплату – что делать? Сначала надо разобраться в причинах ошибки, от этого зависит дальнейший алгоритм действий бухгалтера. В ст. 137 ТК РФ перечислены ситуации, в которых работодатель наделяется правом удерживать излишне выплаченные средства:

- работнику выдали аванс, но по факту он его не отработал;

- возмещение средств, выданных в качестве аванса по командировке при несвоевременном возврате остатка неиспользованных денег;

- взыскание за неотработанные дни отпуска, в связи с увольнением сотрудника до окончания года, в счет которого он уже получил отпуск (за некоторыми исключениями);

- удержание переплаты, возникшей из-за счетной ошибки (ошибка в арифметических действиях);

- переплата образовалась в связи с невыполнением норм труда по вине сотрудника или вследствие неправомерных действий работника, что доказано в судебном порядке или признано комиссией по трудовым спорам.

Переплатили зарплату – что делать

При обнаружении переплаты по заработной плате работодатель может простить ее либо договориться с сотрудником о добровольном возврате средств или удержании из зарплаты либо о зачете переплаты при следующей выплате. В случае отказа работника взыскание денег возможно только через суд. Если переплата возникла по одной из причин, оговоренных в ст. 137 ТК РФ, например, в результате счетной ошибки, наниматель должен следовать следующему алгоритму действий:

- создается комиссия, которая своим актом фиксирует ошибку и причину ее возникновения (арифметическая ошибка);

- работник письменно уведомляется о переплате и сроках ее возврата;

- в месячный срок издается приказ об удержании излишне выплаченных средств, но только при согласии на это сотрудника, выраженном письменно (Письмо Роструда от 09.08.2007 г. № 3044-6-0);

- производятся удержания в размере, не превышающем 20% от каждой выплаты зарплаты, причитающейся работнику (ст. 138 ТК РФ).

Переплатили зарплату сотруднику — что делать при пропуске месячного срока для принятия решения об удержании? В этой ситуации работодатель может взыскать деньги только через суд. Судебное решение понадобится и в тех случаях, когда работник не согласен на возврат или удержание средств. Если причина, в результате которой образовалась переплата, не соответствует перечню из ст. 137 ТК РФ, возмещение денежных средств возможно только при добровольном возврате денег работником.

Когда переплатили зарплату, что делать бухгалтеру и работодателю, если ошибка допущена по вине расчетчика:

- о выявленной ошибке докладывают руководителю (например, подав докладную записку);

- работнику, получившему лишние деньги, предлагается добровольно вернуть переплату;

- при согласии работника издается приказ и производится удержание, при отказе работодатель может обратиться за возвратом в суд (но суд может оказаться на стороне работника);

- работодатель может возместить ущерб в порядке, регламентированном ст. 248 ТК РФ, за счет виновного лица, например — бухгалтера, допустившего при расчете техническую ошибку или неверно определившего расчетный период для исчисления суммы выплаты.

В ситуациях, когда бухгалтерия переплатила зарплату и сотрудник согласен на возврат денег в полной сумме, сумма переплаты может быть не только удержана, но и зачтена при следующей выплате. Зачет переплаты осуществляется по письменному заявлению сотрудника.

Например, работодатель выплатил аванс, а позже выяснилось, что работник по факту не отработал полученные средства, так как ушел на больничный или оформил отпуск за свой счет. В такой ситуации возникает переплата, которую может обнулить, если при начислении зарплаты за следующий месяц произвести выплату за минусом излишне выплаченной суммы.

Переплатили зарплату уволенному сотруднику – что делать

При выявлении переплат уволенному работнику работодатель, как и в случае с продолжающим трудиться сотрудником, составляет акт об излишне выплаченных суммах, но произвести удержание из зарплаты при этом будет уже невозможно, т.к. трудовой договор расторгнут.

В ситуации когда работнику переплатили зарплату, при увольнении и получении расчета это не было учтено и выяснилось уже позднее, бывшим работодателем оформляется уведомление с предложением о добровольном возмещении средств бывшим сотрудником. Если физическое лицо с этим не согласно и возвращать переплату отказывается, вопрос переходит в стадию судебного урегулирования. Основанием для составления искового заявления работодателем служит ст. 1102 ГК РФ, в соответствии с которой суммы неосновательного обогащения должны быть возвращены (при условии, что присутствует счетная ошибка или недобросовестность со стороны бывшего работника – п. 3 ст. 1109 ГК РФ).

Переплатили зарплату – что делать с НДФЛ и страхвзносами

При возврате переплаты у сотрудника меняется в меньшую сторону сумма начисленного дохода, что приводит к уменьшению налогооблагаемой базы, а значит уменьшается и сумма удержанного налога.

Если сумма переплаты уже была отражена в отчете 6-НДФЛ, сданном в налоговый орган, надо откорректировать отчет:

- в корректировке указываются уменьшенные суммы дохода и исчисленного НДФЛ;

- удержанный налог отражается с учетом суммы, удержанной с возвращенной зарплаты, т.е. по НДФЛ образуется переплата.

Если переплатили налоги по зарплате, что делать налоговому агенту-работодателю — излишне удержанный и перечисленный в бюджет налог по письменному заявлению налогового агента можно вернуть или зачесть в счет следующих платежей (ст. 78, 231 НК РФ).

Переплата возникнет также по страховым взносам, если они были начислены на ее сумму, поэтому необходимые корректировки следует внести в формы РСВ и 4-ФСС. Излишне уплаченные взносы можно зачесть в счет будущих платежей или вернуть на счет страхователя-работодателя в соответствии со ст. 78 НК РФ и ст. 26.12 закона № 125-ФЗ от 24.07.1998.

Если работник откажется возвращать переплату и суд признает его правоту, переплат по уплаченному НДФЛ и страхвзносам не возникнет и корректировки в налоговом учете работодателю не потребуются.

Что делать, если работнику переплатили зарплату: проводки

Для отражения в учете излишне выплаченных средств в пользу наемного персонала начисления сторнируются. Сумма долга за работником относится на счет 73 (по дебету), при удержании составляется проводка Дт 70 – Кт 73. Если бухгалтерия переплатила зарплату ошибочно — что делать, рассмотрим на примерах.

Пример 1

Работнику при согласии нанимателя предоставлен отпуск авансом. Отпускные начислены в сумме 18 000 руб., налог удержан и перечислен в бюджет в размере 2340 руб., в итоге работнику переведено на карту 15 660 руб. После отпуска сотрудник уволился без отработки, сумма переплаты отпускных возвращена им на счет работодателя в добровольном порядке.

В учете будет составлен следующий комплекс проводок:

- Дт 20 – Кт 70 – 18 000 руб. – начислен доход в виде отпускных;

- Дт 70 – Кт 68 – 2340 руб. – начислен подоходный налог (НДФЛ);

- Дт 20 – Кт 69 – 5400 руб. – начислены страховые взносы;

- Дт 70 – Кт 51 – 15 660 руб. – отпускные переведены на банковскую карту сотрудника;

- Дт 68 – Кт 51 – 2340 руб. – уплачен НДФЛ;

- Дт. 69 – Кт 51 – 5400 руб. – страхвзносы уплачены;

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнированы начисления по отпускным за неотработанный период;

- Дт 70 – Кт 68 – СТОРНО 2340 руб. – сторнирован начисленный налог;

- Дт 20 – Кт 69 – СТОРНО 5400 руб. — сторнированы начисления страхвзносов;

- Дт 51 – Кт 70 – 15 660 руб. – на счет работодателя работником возвращены излишне полученные отпускные.

Пример 2

Условия прежние – переплата отпускных за неотработанный период, но бывший работник отказался возвращать переплату добровольно и возврат денег осуществлен через суд. В этом случае производятся следующие операции:

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнированы начисления по отпускным за неотработанный период;

- Дт 70 – Кт 68 – СТОРНО 2340 руб. – сторнирован начисленный налог;

- Дт 20 – Кт 69 – СТОРНО 5400 руб. — сторнированы начисления страхвзносов;

- Дт 73 – Кт 70 – 15 660 руб. – отражена претензия по излишне выплаченным отпускным в сумме переплаты;

- Дт 51 – Кт 73 – 15 660 руб. – деньги возвращены работником по судебному решению на счет компании.

Пример 3

Условия аналогичны примеру 2, но суд выиграл работник, и возмещение по переплате работодателем не получено. В этом случае сторнированию подлежит только сумма начисленных отпускных, а переплата списывается на прочие расходы:

- Дт 73 – Кт 70 – 15 660 руб. – отражена претензия в сумме переплаты;

- Дт 70 – Кт 73 – 15 660 руб. – после поражения в суде работодатель снимает претензию на возврат средств;

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнируются начисленные отпускные;

- Дт 91 – Кт 70 – 18 000 руб. – сумма отпускных списана на прочие расходы.

Пример 4

За январь работнику начислили зарплату в сумме 27 000 руб., удержан НДФЛ 3510 руб. Позднее обнаружилось, что при начислении была допущена арифметическая ошибка — за январь зарплата сотрудника должна была составить 22 000 руб., что на 5000 руб. меньше начисленной. За февраль начислена зарплата — 22 000 руб., удержан подоходный налог 2860 руб. Работник согласен на удержание переплаты.

Проводки в учете будут следующими:

- Дт 20 – Кт 70 – 27 000 руб. – начислена зарплата за январь;

- Дт 70 – Кт 68 – 3510 руб. – удержан налог из январской зарплаты;

- Дт 70 – Кт 51 – 23 490 руб. – выплачена зарплата за январь;

- Дт 20 – Кт 70 – СТОРНО 5000 руб. – сумма переплаты из-за счетной ошибки;

- Дт 70 – Кт 68 – СТОРНО 650 руб. – излишне удержанный налог с суммы переплаты;

- Дт 73 – Кт 70 – 4350 руб. (5000-650) – излишне перечисленная работнику сумма зарплаты;

- Дт 20 – Кт 70 – 22 000 руб. – начислена зарплата за февраль;

- Дт 70 – Кт 68 – 2860 руб. – удержан налог с февральских начислений;

- Дт 70 – Кт 73 – 3828 руб. ((22000-2860) х 20%) – переплата удержана частично с соблюдением ограничения в 20% от месячного заработка;

- Дт 70 – Кт 51 – 15 312 руб. (22000-2860-3828) – выплата зарплаты за февраль.

Остаток переплаты в сумме 522 руб. (4350 – 3828) будет удержан работодателем из зарплаты сотрудника за март.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Переплата заработной платы: как вернуть излишне уплаченную зарплату?

Автор: Марина Ермакова Старший куратор группы по расчету заработной платы 1С-WiseAdvice (г. Волгоград)

Переплата заработной платы: как вернуть излишне уплаченную зарплату?

Автор: Марина Ермакова

Старший куратор группы по расчету заработной платы 1С-WiseAdvice (г. Волгоград)

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы.

Если работнику переплатили заработную плату, порядок возврата переплаты зависит от причин, по которым она возникла. В одних случаях излишне выплаченную зарплату можно удержать из выплат сотруднику, в других – переплату придется доказывать в суде. Еще одна сложность – может возникнуть необходимость пересчета налогов и взносов. Обо всем по порядку – в нашей статье.

Когда переплату можно удержать

Законодатели стоят на страже интересов персонала компаний и достаточно строги к вопросу взыскания излишне выплаченных сумм заработка.

Удержать их без письменного согласия работника можно лишь в случаях, перечень которых представлен в статье 137 ТК РФ:

- излишняя выплата произошла в результате счетной ошибки бухгалтера.

Под счетной ошибкой понимается именно арифметическая ошибка, то есть ошибка, допущенная при арифметических подсчетах (письмо Роструда от 01.10.2012 № 1286-6-1, определение Верховного суда РФ от 20.01.2012 № 59-В11-17);

- сотрудник не выполнил нормы труда или виновен в простое. При этом вина работника должна быть доказана. То есть, установлена комиссией по трудовым спорам или судом;

- ошибка в расчете зарплаты вызвана неправомерными действиями самого сотрудника. К примеру, если работник подал в бухгалтерию неправильные документы на стандартные налоговые вычеты по НДФЛ. Эти обстоятельства также должны быть подтверждены судом.

Дополнительно отметим, что статья 137 ТК РФ предусматривает также случаи взыскания и других сумм, которые формально зарплатой не являются. Так, произвести удержания из зарплаты сотрудника можно для погашения его задолженности перед работодателем:

- по неотработанному авансу, выданному в счет зарплаты;

- по неизрасходованному авансу, выданному на командировку или в связи с переводом на работу в другую местность;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- по отпускным, выплаченным за неотработанные дни отпуска (при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск).

Когда переплату удержать нельзя

В случаях, не предусмотренных статьей 137 ТК РФ, удержать переплату без согласия работника нельзя. Так, не получится взыскать с сотрудника излишне выплаченную зарплату, если, например:

- переплата возникла из-за технической ошибки (сбоя в компьютерной программе). Такой вывод следует из определения Верховного суда РФ от 20.01.2012 № 59-В11-17;

- работнику ошибочно выплатили зарплату за один и тот же месяц дважды. К примеру – один раз перечислили на карту, а другой – выдали из кассы.

В подобных случаях возместить переплату работник может только по собственному желанию. То есть, работодатель вправе предложить сотруднику вернуть излишне полученные деньги добровольно. При этом целесообразно попросить работника оформить свое согласие письменно. Если же сотрудник отказывается возместить переплату, организация может обратиться в суд. Доказательствами в суде в этом случае могут быть:

- справки от ИТ-специалистов, свидетельствующие о том, что сбой компьютерной программы действительно имел место;

- справки из банка о том, что зарплата сотрудником была получена на карту;

- ведомость (расходный кассовый ордер) получения зарплаты в кассе с подписью сотрудника;

- документы, подтверждающие суммы начисленной сотруднику зарплаты (расчетные ведомости, лицевой счет).

В 85% случаев неправильный расчет зарплаты происходит из-за счетных ошибок бухгалтеров или технических сбоев. Чтобы избежать проблем, передайте расчет зарплаты на аутсорсинг в 1С-WiseAdvice. Мы внедрили ряд контрольных процедур, поэтому ошибки в расчете и перечислении зарплаты практически исключены. И даже если ошибемся, компенсируем ущерб за свой счет – это предусмотрено договором на обслуживание.

Сроки удержания

Решение об удержании излишне выплаченных сумм работодатель должен принять не позднее одного месяца со дня окончания срока, установленного сотруднику для возврата переплаты. Удержание возможно, только если сотрудник не оспаривает факт и сумму переплаты. Такой порядок предусмотрен статьей 137 ТК РФ.

Какие документы оформить

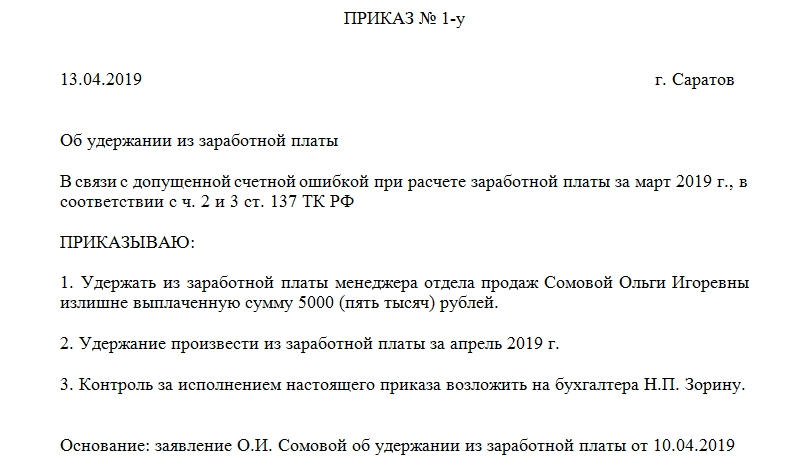

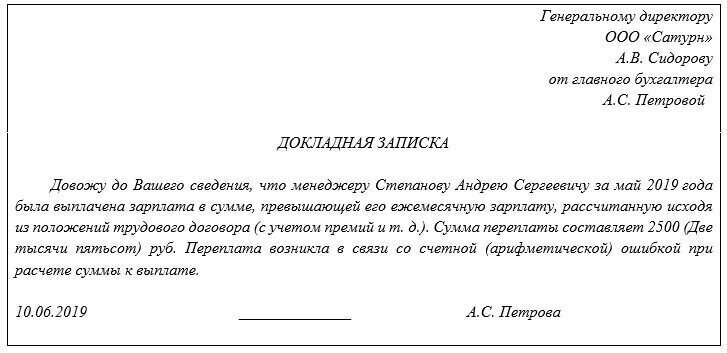

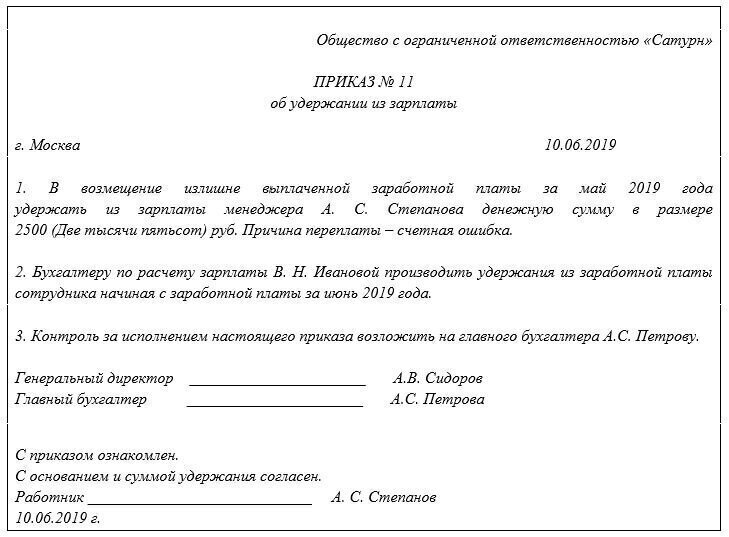

Обнаружив переплату, бухгалтер может составить докладную записку на имя руководителя. Например, так:

Затем руководитель организации издает приказ о взыскании излишне выплаченной зарплаты (письмо Роструда от 09.08.2007 № 3044-6-0).

В случае, если для удержания переплаты требуется согласие работника, лучше также оформить его письменно, в произвольной форме. Самый удобный вариант – если сотрудник поставит свою подпись на приказе. Например, так:

Как рассчитать сумму удержаний

Размер взысканий переплаты по заработной плате ограничен. При каждой выплате зарплаты (то есть ежемесячно) с работника можно удержать не более 20%. Это установлено статьей 138 ТК РФ.

При расчете зарплаты сотрудника за май 2019 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за май была выдана 1 июня 2019 года. Ошибку бухгалтер обнаружил 10 июня. Согласно приказу руководителя, удержания из зарплаты решено производить, начиная с зарплаты за июнь.

Ежемесячный оклад работника составляет 27 000 руб. Вычеты по НДФЛ ему не положены.

Сумма НДФЛ с оклада составила:

27 000 руб. Х 13% = 3510 руб.

Максимальная сумма, которую можно удерживать ежемесячно, составляет:

(27 000 руб. – 3510 руб.) × 20% = 4698 руб.

Сумма зарплаты, которую излишне выплатили сотруднику за май, равна:

11 000 руб. – (11 000 руб. Х 13%) = 9570 руб.

Таким образом, зарплата работника за июнь, которую он должен получить за вычетом удержаний, составит:

27 000 руб. – 3510 руб. – 4698 руб. = 18 792 руб.

Зарплата за июль «на руки» составит:

27 000 руб. – 3510 руб. – 4698 руб. = 18 792 руб.

Зарплата за август, за минусом удержаний, равна:

27 000 руб. – 3510 руб. – (9570 руб. – 4698 руб. – 4698 руб.) = 23 316 руб.

Пересчет налогов и взносов

Необходимость пересчета налогов и взносов зависит от того, по какой причине переплатили заработную плату.

Переплата заработной платы произошла в результате ошибочных действий бухгалтерии в прошлых отчетных (налоговых, расчетных) периодах

В этом случае придется скорректировать налоговую базу по:

- НДФЛ;

- взносам на обязательное пенсионное (социальное, медицинское) страхование;

- налогу на прибыль

В результате исправления ошибки возникнет переплата по НДФЛ за прошлые периоды – ведь зарплата была излишне выплачена. Соответственно, НДФЛ – излишне удержан. Значит, нужно будет подать уточненные расчеты по форме 6-НДФЛ. Кроме того, если ошибка была совершена в прошлом году, придется сдать в налоговую инспекцию уточненную справку 2-НДФЛ – на того сотрудника, которому переплатили зарплату. Такой вывод следует из положений пункта 6 статьи 81 НК РФ.

По взносам на обязательное пенсионное, социальное и медицинское страхование переплата возникнет, если зарплата в прошлом отчетном или расчетном периоде была излишне начислена. Соответственно – была завышена облагаемая база по взносам. Ее придется корректировать, и в этом случае нужно будет подать в инспекцию уточненный расчет взносов (ЕРСВ). Такой вывод следует из Письма ФНС России от 24.08.2017 № БС-4-11/16793@.

При расчете налога на прибыль начисленную зарплату и суммы взносов включают в состав расходов. Значит, излишние начисления увеличивают сумму затрат. Соответственно – уменьшают облагаемую базу по налогу на прибыль. Поэтому по налогу на прибыль в данном случае возникнет недоимка, и в инспекцию нужно будет сдать уточненную декларацию. Основание – пункт 1 статьи 81 НК РФ.

При расчете зарплаты сотрудника за июнь 2019 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за июнь была выдана 1 июля 2019 года. Ошибку бухгалтер обнаружил 10 августа.

Бухгалтер пересчитал налоги и взносы с суммы излишне выплаченной зарплаты.

Так, за июнь были излишне начислены:

- пенсионные взносы – 2420 руб. (11 000 руб. Х 22%);

- взносы на социальное страхование – 319 руб. (11 000 руб. Х 2,9%);

- взносы на медицинское страхование – 561 руб. (11 000 руб. Х 5,1%);

- взносы на страхование от несчастных случаев и профзаболеваний – 22 руб. (11 000 руб. Х 0,2%).

Также был излишне удержан НДФЛ в сумме 1430 руб. (11 000 руб. × 13%).

Бухгалтер сдал в налоговую инспекцию уточненный ЕРСВ и уточненную форму 6-НДФЛ за первое полугодие 2019 года.

В составе расходов по налогу на прибыль были ошибочно учтены суммы зарплаты и взносов. «Излишние» затраты составили:

11 000 руб. + 2420 руб. + 319 руб. + 561 руб. + 22 руб. = 14 322 руб.

В результате образовалась недоимка по налогу на прибыль за первое полугодие.

Сумма недоимки равна:

14 322 руб. Х 20% = 2864 руб.

Бухгалтер сдал уточненную декларацию по налогу на прибыль за первое полугодие 2019 года, перечислил в бюджет недоимку (2864 руб.) и пени за каждый день просрочки платежа.

Излишняя выплата зарплаты не связана с ошибками бухгалтерии

Это возможно, если переплата произошла:

- из-за того, что сотрудник не выполнил нормы труда или виновен в простое (что установлено комиссией по трудовым спорам или судом);

- в результате неправомерных действий сотрудника (например, он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты по НДФЛ). Это подтверждено судом.

В подобных случаях пересчитывать налоги (взносы) и подавать «уточненки» не нужно. Ведь здесь не идет речи об исправлении ошибок прошлых периодов. Взыскание излишне выплаченной зарплаты – это удержания по инициативе администрации, которые она произвела в положенное время (после комиссии или суда). Значит, такие удержания участвуют в расчете налогов и взносов текущего, а не прошлых периодов.

Избежать сложностей, связанных с перерасчетом налогов и взносов, подачей «уточнёнок», вполне возможно, если передать расчёт зарплаты на аутсорсинг.

Мы автоматизировали все рутинные операции, благодаря чему удалось практически исключить риск совершения ошибки при расчете заработной платы.

Кроме того, точность работы каждого нашего специалиста гарантирована многоуровневой системой контроля. Но даже если случится форс-мажор – при расчете зарплаты будет допущена ошибка – ответственность за финансовые риски несет наша компания, и все потери клиента будут компенсированы 1C-WiseAdvice. Это является страховым случаем в рамках эксклюзивного полиса страхования профессиональной ответственности.