Заявление в трудовую инспекцию по поводу серой зарплаты

Выплата серой зарплаты

За серые зарплаты в России работодателю грозит налоговая, административная и уголовная ответственность.

- Штрафы за неуплату налогов и взносов — 20% от неуплаченной суммы.

- Директора могут оштрафовать за нарушение требований к учету и отчетности, сумма — до 10 000 ₽.

- Руководителю компании может грозить уголовная ответственность сроком на двух лет, если недоимка крупная ― до 6 лет. Крупной считают сумму, если в течение трех лет подряд она превышает 15 млн рублей.

- Штраф от трудовой инспекции за неполную выплату зарплаты — до 50 000 ₽.

Банк может заблокировать расчетный счет компании, заподозрив ее в серых зарплатных схемах.

По отчетности компании. Работодатель не имеет права платить работнику, который отработал полный месяц и выполнил все обязанности, меньше МРОТ — минимального размера оплаты труда.

В 2020 году федеральный МРОТ ― 12 130 ₽. Регионы могут установить свой МРОТ, он не ниже федерального. Работодатели ориентируются на региональный МРОТ.

Другая сумма, на которую смотрят контролирующие органы ― прожиточный минимум. В 2020 году в целом по России он составляет 10 843 ₽, но меняется в зависимости от региона. Например, прожиточный минимум в Москве ― 17 129 ₽, в Татарстане ― 9 668 ₽.

Налоговики сравнивают зарплаты с величиной прожиточного уровня, а не с МРОТ. Соответственно, если московский работодатель платит работникам менее 17 129 ₽, то это подозрительно для контролирующих органов.

Еще одна цифра ― средняя зарплата в регионе по виду экономической деятельности. На этот размер налоговики ориентируются, когда узнают среднюю зарплату в среднем по компании. Желательно, чтобы она тоже не была ниже установленного значения. Информацию о средних зарплатах в регионе можно узнать на сайте Росстата.

Если зарплаты меньше вышеуказанных значений ― это повод вызвать руководителя компании или ИП на зарплатную комиссию. По ее итогам могут потребовать увеличить зарплаты или включить компанию в план выездных проверок — о проверке заранее не предупреждают.

Если претензии обоснованы, то лучше не доводить до проверок, а уведомить инспекцию, что представите уточненные декларации, погасите долги по НДФЛ и страховым взносам.

По жалобам работников. Сотрудник, недовольный серой зарплатой, может пожаловаться в трудовую инспекцию или прокуратуру. Такая жалоба ― основание для внеплановой проверки. Причем работодателя не предупредят о ней заранее.

Плюс иногда работники просят указать в справке о зарплате реальную сумму, например, для оформления визы или кредита в банке. С такой справкой работник может пойти не в визовый центр, а в трудовую инспекцию — она передаст информацию налоговой. Причем справка станет доказательством вины — как правило, на ней есть подписи директора и главбуха, печать организации.

Еще одна опасная категория ― бывшие работники, недовольные увольнением. Они тоже могут написать жалобу в надзорные органы.

При этом компанию нельзя обвинить в уходе от налогов только на основании показаний сотрудников — вину нужно доказывать. Так что компания может оспорить жалобу, заявив, что уволенный сотрудник предвзят. В пользу организации сыграет тот факт, что у него были дисциплинарные взыскания, и они задокументированы.

По итогам налоговой проверки . Налоговики могут проверить отчетность и сопоставить ее с информацией, полученной во время проверки. Например, изъять жесткий диск с компьютера главного бухгалтера и найти там сведения о серой зарплате.

Часто проверяющие находят платежные ведомости и кассовые документы с фамилиями работников, их подписями и выданными суммами. Еще налоговики могут вызвать сотрудников на допрос и спросить, правда ли работодатель платит серую зарплату.

По сайтам с вакансиями. Инспекторы проверяют вакансии в интернете, а потом сопоставляют их с отчетностью компании. Например, если по отчетности компания платит менеджерам 15 000 ₽, а в вакансиях указывает 30 000 ₽, то налоговая обязательно заинтересуется.

Объясните, почему платите меньше. Например, часть ваших сотрудников работает неполный день или на полставки, много молодых специалистов, желающих за небольшие деньги получить опыт. Возможно, сотрудники вместо повышенной зарплаты получают бонусы: ДМС, доплаты на обеды или участие в тренингах. Привлекайте работников: пусть они подтвердят на допросах, что не получают зарплаты в конвертах.

Ухудшение экономической ситуации в стране и, как следствие, отсутствие прибыли в компании, тоже будет доказательством. Но придется подтверждать документально, что вы несете убытки. Например, с помощью первичной бухгалтерской документации, налоговых деклараций, бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Еще можно доказывать спад сезонным или временным отсутствием спроса на ваши работы или услуги. Если претензии инспекторов касаются сокращения — доказывайте, что были действительно сокращения, а не вывод сотрудников за штат.

Для этого представьте старое и новое штатные расписания. Покажите, что в новом нет должностей сокращенных сотрудников или указано меньшее количество штатных единиц. Представьте зарплатные ведомости и ведомости о выплатах по гражданско-правовым договорам до и после сокращения, списочный состав всех работающих в компании. С их помощью докажете, что бывшие сотрудники не работают с вами как подрядчики.

Решили полностью перейти на белые зарплаты — делайте это постепенно, например, на 15-20% ежеквартально. Иначе в налоговой заинтересуются резким повышением и назначат проверку, которая может обернуться штрафами. Придется убеждать контролеров: раньше вы не уходили от налогов, а просто решили поднять зарплаты.

Выплата премий. Можно оформить повышение выплат с помощью премий. Но премии, выдаваемые постоянно без оснований, могут насторожить налоговиков. Они решат, что это не способ поощрения, а часть ежемесячной зарплаты.

Чтобы такого не произошло, закрепите в локальном акте, от чего зависит размер премии, и выдавайте ее на основании документа. Например, платите премию раз в квартал, если прибыль за отчетный период превысила определенные показатели.

Индексация из-за роста цен. Укажите, что индексируете зарплаты из-за роста цен. Индексировать зарплату можно раз в год или реже: смотря какая периодичность установлена в локальных актах компании.

Учтите: если уж индексировать зарплаты, то всем работникам. Нельзя повышать зарплату одному или нескольким сотрудникам с помощью индексации — это дискриминация.

При проверке можно пояснить, что увеличили зарплаты не только из-за инфляции, но и из-за роста прибыли. Для подтверждения доводов предъявите проверяющим бухгалтерскую отчетность.

Новые обязанности у работников. Можно сказать, что у работников добавились обязанности. Но это тоже придется доказывать документально: заранее прописывать дополнительные обязанности в должностных инструкциях или заключать с работниками дополнительные соглашения.

Можно заранее составить служебные записки от руководителей отделов, где указать причины, по которым сотрудникам нужно повысить зарплату. Например, за постоянное перевыполнение плана, повышение квалификации или большой стаж работы в компании. Инициатива о повышении зарплаты может исходить и от работников — попросить их написать заявления, указав свои доводы.

Работодатель не выплатил серую зарплату

Опасаюсь за свою работу. Последние несколько недель работодатель массово увольняет верных компании сотрудников под выдуманными предлогами. Ходят слухи, что некоторым работникам не платят часть зарплаты, а уволенным не выдают деньги за отработанный период.

Я получаю часть официально, а часть в конверте. Если вдруг меня обманут, смогу ли я пожаловаться куда-нибудь и получить свои деньги в полном объеме? Работаю так несколько лет, есть коллеги-свидетели и история движения денег по карте.

Александр, прежде чем писать жалобы на работодателя, убедитесь, что у вас действительно серая зарплата. Иногда работодатели делят ежемесячную зарплату на оклад и премию и платят с этих сумм налоги. В таком случае все законно.

Если работодатель платит налоги только с оклада, у вас действительно серая зарплата. Придется доказывать, сколько вы получали. И выписок по карте и свидетельских показаний может оказаться недостаточно. Расскажу, как действовать и почему у налоговой тоже могут появиться вопросы к вам.

Как проверить, какая у вас зарплата

Всегда есть шанс, что работодатель делает все по закону и платит так называемую белую зарплату. В дополнение к окладу он может выплачивать премии. С премий также начисляются страховые взносы и удерживается налог на доходы физических лиц. Чтобы понять, какую зарплату вы получаете, сравните свой доход за год со справками 2-НДФЛ и пенсионным счетом. Если все делается по закону, то в справке будет указана ваша зарплата целиком — как оклад, так и дополнительные премии.

Если это действительно так, попросите у кадровика или бухгалтера положение о премировании. Там может быть написано, что работник имеет право на премию, если достигнет конкретных показателей. В таком случае можно побороться за неполученную премию.

Если надбавки оформлялись как премия

Премия — это денежное поощрение за хорошую работу. Когда работник увольняется, у работодателя нет интереса поощрять его материально. Но если работнику заранее была обещана премия за достижение конкретных показателей, он сохраняет право на нее, даже если покидает компанию. Невыплаченную премию можно попытаться взыскать через суд.

Например, так произошло в Ханты-Мансийске. Женщина увольнялась с позиции финансового директора и требовала от работодателя выплатить ей деньги в полном объеме, в том числе премию, которая составляла часть зарплаты. Суд проанализировал положение о премировании, действовавшее в этой организации, и пришел к выводу, что ежемесячная премия была гарантированной выплатой, если работник добросовестно исполнял свои обязанности. Доказательств, что работник плохо трудился, у работодателя не было, поэтому суд взыскал невыплаченную премию.

Если же такого положения вообще нет или в нем написано, что премия каждый раз выплачивается по усмотрению работодателя, получить ее, скорее всего, не удастся даже через суд.

Вот еще пример из суда. Уволенный сотрудник одного банка пытался взыскать невыплаченную премию. Суд первой инстанции ему отказал. Работник подал апелляцию и выиграл ее. Вышестоящий суд обратил внимание, что в банке есть положение о премировании, в котором указано, что премия выплачивается за конкретные показатели. Но Верховный суд не согласился с этим, поскольку в положении было также указано, что выплата премии зависит от результата работы банка в целом. Работник остался без премии.

Если работодатель не платит налоги с доплат

Тогда это действительно неофициальная зарплата — черная или серая. Это не юридические термины, но так говорят все, включая бухгалтеров и кадровиков.

Черная зарплата означает, что работник никак не оформлен и все деньги получает нелегально. То есть работодатель вообще не платит налоги с его заработной платы. Здесь потребуется представить доказательства, что фактически человек работает в этой компании. Если доказательства есть, скорее всего, суд обяжет работодателя заключить с человеком трудовой договор и взыщет задолженность по зарплате.

ч. 2 ст. 67 ТК РФ — работодатель обязан заключить трудовой договор

Например, в одном из ресторанов Кирова обслуживающий персонал был не оформлен. Руководство договорилось с сотрудниками о зарплате, но не стало заключать трудовые договоры. Со временем им перестали платить надбавки, а потом и вовсе всех уволили. Сотрудники пошли в суд и доказали, что они были допущены к работе, а значит, фактически были работниками ресторана. Теперь долги по зарплате перед ними компания должна погасить по решению суда.

Если работодатель платит налоги только с части зарплаты

Это серая зарплата: у вас есть трудовой договор, официальную часть зарплаты перечисляют два раза в месяц и ежемесячно дают расчетный листок. Кроме того, вы получаете надбавки, которые не указаны в расчетном листке. Зарплата поделена на две части — официальную и нелегальную. Работодатель платит налоги и страховые взносы только с официальной части.

К сожалению, большинство судов считают, что работодатель не обязан перечислять нелегальную часть серой зарплаты. По мнению судов, работник должен получать ту зарплату, которая указана в его трудовом договоре. Если работник подписал трудовой договор, то он согласился с размером оплаты своего труда. Даже если в договоре написано, что работник получает 12 000 Р , а на самом деле — 40 000 Р , работник может требовать только 12 000 Р .

Например, уволенная работница из Ульяновска подала в суд на работодателя, который задолжал ей. Суд взыскал долг, но рассчитал его исходя из официальной зарплаты. Работница обжаловала решение суда и заявила, что часть зарплаты получала в конверте. Вышестоящий суд отказался удовлетворять ее жалобу. По мнению суда, законодательство не знает такого понятия, как неофициальная заработная плата. Поэтому через суд ее взыскать нельзя.

Похожее решение было принято по иску работницы из Липецка. Ее уволили, не выплатив неофициальную часть зарплаты. Но, по мнению суда, взыскать можно только ту зарплату, которая указана в договоре.

Бывает и так, что работник после суда остается должен работодателю.

Вот пример. Суд взыскал в пользу работодателя уже выплаченную работнику неофициальную зарплату. Такие суммы поступали на карту работника с назначением платежа «Представительские расходы». При этом в должностные обязанности работника не входили действия, на которые такие представительские расходы требовались. Суд решил, что у работника была серая зарплата и необоснованно выплаченные суммы он должен вернуть.

Прежде чем обращаться в суд, попробуйте поговорить с работодателем.

Попытайтесь убедить работодателя решить все мирно

Помните: согласившись на серую зарплату, вы тоже нарушили закон. Поэтому постарайтесь прийти к компромиссу с работодателем. Лучше получить от него меньше обещанного, чем идти в суд, который, скорее всего, откажется взыскивать серую зарплату.

При разговоре с работодателем помните, что вымогательство в России признается преступлением. За это могут посадить на срок до четырех лет. Работодатель может записать разговор и заявить на вас в полицию.

Так что говорите спокойно. Скажите, что ваши права нарушены и вы будете жаловаться в налоговую, прокуратуру, инспекцию труда, а если не поможет — в суд. Не просите того, что вам явно не полагается. Не накручивайте дополнительные проценты и компенсацию морального ущерба. Избегайте угроз, прямого шантажа и ультимативной формы общения.

Ваша жалоба может привести к проверке, в том числе по выплатам другим сотрудникам. Работодатель может испугаться этого и добровольно отдаст вам неофициальную часть серой зарплаты. Чтобы он не потребовал эти деньги назад и не заявил о вымогательстве, попросите оформить все официально. Например, можно составить соглашение о выплате компенсации при увольнении.

Если не получилось мирно, жалуйтесь в прокуратуру, инспекцию труда и налоговую

Если вы все еще работаете, то перед тем, как писать жалобы, оцените все за и против. Жалоба не основание для увольнения. Но, скорее всего, вы окончательно испортите отношения с работодателем.

Для начала можете пожаловаться в надзорные органы: прокуратуру и инспекцию труда. Эти органы все еще работают на статистику: чем больше нарушений выявили, тем лучше. Поэтому они заинтересованы в том, чтобы наказать недобросовестного работодателя.

ст. 5.27 КоАП РФ — штраф за нарушение трудового законодательства

Организацию могут оштрафовать на 50 000 Р , а ИП — на 5000 Р .

Если трудовая инспекция выявит при этом факты выплаты черной или серой зарплаты, она обязана незамедлительно сообщить об этом в местное управление налоговой и следственный комитет.

Налоговая может взыскать с работодателя штраф в размере 20% от неуплаченной суммы налога и страховых взносов. Но имейте в виду, что налоговая может оштрафовать и вас, ведь если работодатель не платит налог с зарплаты, работник должен делать это сам.

Чем в большее количество органов вы пожалуетесь, тем выше вероятность, что какой-то из них удовлетворит вашу жалобу. Возможно, в ходе разбирательства откроются новые обстоятельства или появятся дополнительные доказательства. Если по всем жалобам вам откажут, внимательно изучите обоснования отказов. Возможно, у вас недостаточно доказательств или на самом деле вам вовсе и не платили серую зарплату. Если же вы уверены, что ваши права нарушены, подавайте иск в суд.

Какие доказательства серой зарплаты потребуются для суда

Перед обращением в суд надо собрать доказательства, что фактически ваша зарплата больше, чем указано в договоре.

Вы пишете, что неофициальную доплату перечисляли вам на карту и вы сможете запросить выписку по счету. Это отличное доказательство, но его может быть мало. Работодатель мог перечислять вам доплаты в качестве неофициального поощрения за хорошую работу или как компенсацию расходов. При разбирательстве по вашей жалобе он может заявить, что основания для таких доплат отпали. Вряд ли суд накажет работодателя за то, что он дополнительно вам помогал, даже если и не оформил все как следует.

Обратите внимание на назначение платежа. Например, бухгалтер мог указывать в назначении «Премия» или «Заработная плата» — такие пометки будут подтверждать серую зарплату.

Также вы пишете, что ваши коллеги могут выступить свидетелями. Это тоже хорошее доказательство, но и его может не хватить. Уволенные коллеги сами заинтересованы в том, чтобы суд доначислил вам и им дополнительную зарплату. А работающие сотрудники, скорее всего, не дадут показания против своего работодателя.

Например, работники одного городского предприятия дали суду разные показания. Одни говорили, что большая часть зарплаты платится нелегально, а другие — что это слухи. В результате взыскивать серую зарплату суд отказался.

Пока вы еще работаете, начинайте собирать другие доказательства. Работодатели часто ведут неофициальные ведомости, где фиксируют выдачу серой зарплаты. Если вам удастся получить такие бумаги, это может стать хорошим аргументом в суде.

Например, один бухгалтер принес в суд табель рабочего времени и ведомости по выдаче зарплаты. Из этих документов следовало, что фактически бухгалтер получал больше, чем было указано в трудовом договоре. Суд решил, что для ухода от налогов работодатель вел двойную бухгалтерию, поэтому работник имеет право на большую зарплату.

По другому делу уволенный замдиректора принес в суд ведомости с начисленной заработной платой, из которых следовало, что он получал зарплату больше. Суд обязал работодателя выплатить всю зарплату согласно ведомости, хотя в трудовом договоре была другая сумма.

Проблема в том, что рядовой сотрудник вряд ли сможет получить документы, которые подтвердят двойную бухгалтерию. Есть и другие доказательства. Иногда работодатели публикуют объявления о вакансии с большей зарплатой, чем они платят официально. Такие объявления тоже можно представить суду.

Например, один юрист при помощи такого объявления смог доказать, что при приеме на работу ему обещали зарплату в большем размере. Суд удовлетворил его требования.

Если вы намерены бороться за свою серую заработную плату, понадобится потрудиться и собрать дополнительные доказательства. Конкретного перечня нет — придется применить смекалку. Одной выписки со счета и свидетельских показаний может быть недостаточно.

Что в итоге

Работодателя могут наказать за черную или серую зарплату, поэтому с ним можно попытаться договориться до суда.

На серую зарплату можно пожаловаться в прокуратуру, инспекцию труда и налоговую. Но имейте в виду, что к вам у налоговиков также могут возникнуть претензии.

Серую зарплату можно попытаться взыскать через суд. Для этого надо заранее подготовить доказательства. Выписки со счета и свидетельских показаний может быть недостаточно.

Не всегда суды встают на сторону работников. Часть судей отказываются взыскивать неофициальную часть серой зарплаты.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как оштрафуют за серую зарплату

В 2020 году работодатели для снижения объема налоговых платежей по-прежнему продолжают использовать такой способ ухода от налогов, как выплата «серой» зарплаты. О том, что представляет собой такая зарплата и каковы риски, с которыми сталкиваются работодатель и работник, — в нашем материале.

Суть схемы применения «серой» зарплаты

«Серой» или «теневой» зарплатой следует считать ту часть заработка работника, которая выдается ему неофициально (в конвертах) и не учитывается при налогообложении (Письмо УФНС России по г. Москве от 08.08.2007 № 15-08/075418).

При применении этой схемы для принимаемого на работу лица в трудовом договоре закрепляется заработная плата в величине, равной МРОТ, или немногим выше. Остальная же часть заработка (обычно она оказывается существенно больше обозначенной в трудовом соглашении) выплачивается неофициально.

- с «серой» части ему не надо ни выполнять обязанности налогового агента по уплате НДФЛ (составляющего 13% от дохода), ни платить страховые взносы (общая величина которых зависит от размера платежей на страхование от несчастных случаев, из-за этого составляет от 30,2% до 38,5% от величины дохода и может дополнительно возрастать на 2-14% за счет начислений на выплаты лицам, работающим во вредных или опасных условиях);

- размер «серой» части может им снижаться с той или иной мотивировкой, которая официально нигде не закреплена, и работник не сможет оспорить такое снижение;

- возможны систематические задержки «серых» выплат, и работнику сложно повлиять на эту ситуацию;

- «серая» часть может не доплачиваться совсем или выплачиваться в пониженном размере за периоды очередных отпусков и больничных;

- при увольнении в конфликтной ситуации реальностью становится невыплата работнику «серой» часть заработка, оказавшегося невыплаченным на день увольнения и «серой» части отпускных, соответствующей неиспользованному количеству дней очередного отпуска (если эта доплата применялась).

Таким образом, сумма материальной выгоды для работодателя может быть весьма значительной. И он также приобретает очень эффективный инструмент влияния на поведение работника.

Признаки выплаты «серой» зарплаты для ИФНС

Факт выплаты зарплаты в конвертах редко остается секретом для налоговых органов. Прямыми свидетельствами этого становятся:

- жалобы, поступившие от действующих или бывших работников;

- информация о размере заработка, отраженная в Интернете в данных об имеющейся у работодателя вакансии;

- справка о более высоком уровне дохода работника, оформленная работодателем;

- ведомости на выплату «серой» зарплаты, обнаруженные в ходе проверки.

Основания для сомнений в реальности официально показываемой зарплаты возникают при установлении заработка:

- в объеме ниже среднеотраслевого или среднерыночного по региону;

- без дифференциации доходов руководителей и рядовых сотрудников;

- в размере, существенно более низком, чем на предыдущем месте (местах) работы.

Косвенным свидетельством несоответствия доходов их реальному уровню служит покупка физлицом учитываемого в ИФНС имущества (недвижимости, транспорта, земли), стоимость которого несопоставима с его официальными заработками.

Налоговые последствия «серых» выплат для работодателя

Налоговая ответственность работодателя при «серых» выплатах напрямую связана с неуплатой НДФЛ и страховых взносов с неофициальной части заработка. Ответственность по этим начислениям возникает по разным статьям НК РФ:

- Для страховых взносов действует ст. 122, в которой указаны 2 ставки штрафа, исчисляемого от суммы неуплаченного платежа, — 20% (п. 1) и 40% (п. 3). Для применения большей ставки должен быть выявлен умысел в занижении налоговой базы. При использовании «серой» схемы выплат наличие умысла присутствует, поэтому начисления будут делаться именно от нее.

- Для НДФЛ, в отношении которого работодатель является налоговым агентом, применяется ст. 123, предусматривающая лишь 1 вариант ставки для начисления штрафа, — 20%.

Однако этим налоговые риски не ограничиваются, поскольку факт установления «серой» зарплаты влечет за собой подозрения о наличии у работодателя систематически скрываемых им доходов, за счет которых делаются такие выплаты. Соответственно, в ходе налогового контроля будут тщательно проверяться данные о выручке, занижение объема которой приводит к уменьшению налоговых баз по НДС, налогу на прибыль, УСН или ЕСХН. Налоговая ответственность по этим налогам, как и по страховым взносам, наступит по ст. 122 НК РФ.

Точно такие же платежи (неуплаченный налог и относящиеся к нему пени) придется делать и по НДФЛ, поскольку в п. 9 ст. 226 НК РФ, запрещающий платить этот налог за счет средств налогового агента, с 01.01.2020 внесены дополнения, позволяющие ИФНС требовать уплаты его сумм, доначисленных по итогам налоговой проверки. Уплачиваемый в такой ситуации НДФЛ не будет уменьшать налоговые базы по налогам, зависящим от объема полученной выручки (Письмо ФНС России от 10.03.2020 № СД-4-3/4109).

Безусловно, конкретную величину налоговых доначислений ИФНС придется обосновать (п. 6 ст. 108 НК РФ). Однако налоговики самостоятельно могут собрать лишь часть доказательств. Подкрепление их фактами и сбор дополняющей информации осуществят следственные органы (Письмо ФНС России от 13.07.2017 № ЕД-4-2/13650@).

Административная и уголовная ответственность должностных лиц

Для должностных лиц работодателя-юрлица следствием выплаты «серой» зарплаты может стать привлечение к административной, а также к уголовной ответственности.

Административная ответственность при выявлении «серых» выплат возникает в связи с грубым искажением данных бухучета и бухотчетности, приводящим к занижению налогов более чем на 10% или искажению больше чем на 10% любого из показателей финансовой отчетности (примечание 1 к ст. 15.11 КоАП РФ). При систематически осуществляемых «серых» выплатах оба эти показателя применительно к проверяемому периоду могут достигать величины, достаточной для применения административного штрафа. Размер его составит (ст. 15.11 КоАП РФ):

- от 5 тыс. руб. до 10 тыс. руб. при впервые выявленном нарушении (п. 1);

- от 10 тыс. руб. до 20 тыс. руб. при повторном проступке (п. 2).

При повторном нарушении штраф может быть заменен дисквалификацией на срок от 1 года до 2 лет.

Уголовная ответственность из-за «серых» выплат наступает по ст. 199 УК РФ. Для применения этой ответственности объем допущенных нарушений должен оказаться крупным (свыше 15 млн руб.) или особо крупным (более 45 млн руб.) за 3 финансовых года, следующих подряд друг за другом (примечание 1 к ст. 199 УК РФ).

При крупных нарушениях наказанием становятся (п. 1 ст. 199 УК РФ):

- штраф в размере от 100 тыс. руб. до 300 тыс. руб. либо в объеме зарплаты или иного дохода осужденного за период от 1 года до 2 лет;

- принудительные работы на срок до 2 лет с лишением права занимать определенные должности или осуществлять определенную деятельность на срок до 3 лет или без указания срока;

- арест на срок до полугода либо ограничение свободы на срок до 2 лет с лишением права занимать определенные должности или осуществлять определенную деятельность на срок до 3 лет или без указания срока.

Для особо крупных нарушений или деяний, совершенных группой лиц по предварительному сговору наказанием будет (п. 2 ст. 199 УК РФ):

- штраф в размере от 200 тыс. руб. до 500 тыс. руб. либо в объеме зарплаты или иного дохода осужденного за период от 1 года до 3 лет;

- принудительные работы на срок до 5 лет с лишением права занимать определенные должности или осуществлять определенную деятельность на срок до 3 лет или без указания срока;

- ограничение свободы на срок до 6 лет с лишением права занимать определенные должности или осуществлять определенную деятельность на срок до 3 лет или без указания срока.

От уголовной ответственности может быть освобождено лицо, впервые совершившее преступление, если оно или юрлицо, применительно к которому это преступление имело место, полностью уплатит все суммы недостающих налогов, а также относящиеся к ним пени и штрафы, начисленные в соответствии с НК РФ (примечание 2 к ст. 199 УК РФ).

Последствия «серых» выплат для работника

Несмотря на то, что налогоплательщиком по НДФЛ, считается работник, получающий доход от работодателя (п. 1 ст. 207 НК РФ), налоговой ответственности у него по «серым» выплатам, сделанным в его адрес, не возникает. Связано это с тем, что обязанность исчисления, удержания и уплаты налога с зарплаты возложена на налогового агента (п. 1 ст. 226 НК РФ), то есть на работодателя. Если же у налогового агента нет возможности удержать налог, то он об этом должен известить и самого работника, и ИНФС (п. 5 ст. 226 НК РФ).

Однако негативные последствия «серой» зарплаты для работника все-таки имеют место. Выражаются они в занижении:

- объема дохода, учитываемого при расчете среднего заработка, что влияет на размер платежей по отпускным и больничным;

- выходного пособия, выплачиваемого при увольнении персонала по сокращению;

- страховых взносов, влияющих на размер будущей страховой пенсии;

- доходов, отражаемых в предоставляемых работодателем справках формы 2-НДФЛ;

- объема НДФЛ, который можно вернуть из бюджета при применении налоговых вычетов.

Что такое серая зарплата и чем она грозит работодателю?

Серая зарплата (иначе полуофициальная) – это оплата труда, которая заслужила свой цвет потому, что объединяет два варианта зарплаты: белый, то есть официальный, прописанный в трудовом договоре, с которого удерживается 13%-й НДФЛ и прочие выплаты, и чёрный, неофициальный, идущий непосредственно работнику в карман. В данной статье вы узнаете, что такое серая зарплата и как ее доказать.

«Подводные камни» серой зарплаты

Данный вид зарплаты выгоден работодателю, оптимизирующему расходы своей компании. В некотором смысле выгоден он и работнику, поскольку позволяет ему серьёзно сэкономить на отчислениях с белой части, обычно равной допустимому законом минимальному уровню.

Но кроются тут и свои «подводные камни».

- Получить большую часть зарплаты в конверте для работника, принимающего условия игры, безусловно, приятно. Но только при лояльном отношении к работнику работодателя. Если между ними возникает трудовой спор или конфликтная ситуация, а в организации трудности с финансами, зарплата урезается до официальной её части;

- Именно с белой части зарплаты идут отчисления в Пенсионный фонд, что отрицательно сказывается на страховом стаже и размере будущей пенсии; и именно она является «ориентиром» при расчёте пособий при увольнении или декретном отпуске;

- Уход на больничный превращается в проблему и чреват конфликтами с работодателем. Дело в том, что оплата тех дней, во время которых работник был на больничном, компенсируется работодателю из Фонда социального страхования.

- Проблемой обернётся для работника и взятие им кредита, ибо в банках обращают внимание прежде всего на официальную часть зарплаты. Конечно, низкие доходы потенциального клиента – ещё не повод ему отказать, но и не повод ссужать его серьёзной суммой денег на длительный период. И чем официальный доход ниже, тем меньше шансов получить крупный кредит, и тем больше будет размер процентной ставки.

Конечно, можно надеяться на порядочность работодателя, начисляющего социальные выплаты с реальной суммы зарплаты работника, но такие вещи, как правило, оговариваются устно.

В крайнем случае, работодатель даже может пообещать работнику, что готов сделать его зарплату полностью официальной при условии, что его собственные расходы на работника при этом не увеличатся.

Однако при таком варианте все взносы будут исчисляться из зарплаты работника. И после вычета из его зарплаты не только НДФЛ, но и ЕСН последняя значительно уменьшится.

Серая зарплата: куда жаловаться?

Самый оптимальный вариант здесь один: не соглашаться. Но зачастую соискатели, особенно работающие в торговле, строительных и обрабатывающих отраслях предпочитают продавать свой труд как можно выше и жить интересами текущего момента, не загадывая на будущее.

Тем не менее с серой зарплатой бороться можно. Вот основные способы борьбы:

- Обращение в налоговую инспекцию по месту расположения организации-работодателя. Лучше, если жалоба не будет анонимной. После получения сигнала ФНС проводит внезапную проверку, изымает документы (ведомости, расходные ордера, платёжные поручения, банковские выписки), а иногда и жёсткие диски с компьютеров с целью поиска управленческой базы.

- Обращение в прокуратуру по месту нахождения организации. К соответствующему заявлению рекомендуется приложить письма из Пенсионного фонда, пожаловавшись на малый размер отчислений в него;

- Обращение в трудовую инспекцию.

Если дело доходит до суда, работник вправе представить доказательства собственной правоты.

Как доказать серую зарплату?

Доказательствами, способными убедить суд, являются:

- свидетельские показания, если свидетели могут назвать точную сумму выплаченного дохода и точный период, за который он выплачивался, если сами показания взимались в рамках налоговой проверки инспекторами, а не в рамках розыскных мероприятий оперативниками и если свидетели рассказывают о фактах, случившихся в течение именно проверяемого периода;

- объявления о вакансиях, если они относятся строго к проверяемому периоду;

- материалы, собранные по итогам налоговой проверки, если будет доказано, что те принадлежат именно конкретной проверяемой организации, и к ним приложили руку конкретные уполномоченные организаций лица, и если из них будет чётко видно, какой именно работник, в каком размере и за какой период получал заработную плату;

- сравнение размеров официальной зарплаты работника со средними показателями зарплат других работников этой же профессии в регионе;

- предоставление аудио-, видеозаписей и фотографий, фиксирующих нарушение;

- предоставление ведомостей, в которых отражены серые регулярные выплаты.

- Естественно, работодателя нельзя обвинить в мошенничестве с выплатой зарплаты: пусть в меньшем объёме, но она выплачивается. К нему предъявляются другие претензии.

О том, что такое черная зарплата и в чем ее отличие от серой, вы можете узнать в материалах нашей новой статьи.

О том, что такое черная зарплата и в чем ее отличие от серой, вы можете узнать в материалах нашей новой статьи.

Сдельная система оплаты труда. Здесь вы можете прочесть о том, что это такое и какие существуют виды сдельных систем, а также узнать, в чем преимущества и недостатки подобной системы оплаты труда для работодателя и сотрудников.

Чем грозит выплата серой зарплаты для работодателей?

Начисление серой зарплаты – это, прежде всего, нарушение налогового законодательства: п. 4 ст. 226 НК РФ об удержании налоговым агентом НДФЛ из фактических денежных выплат; ст. 122 НК РФ – неуплате либо неполной уплате налоговых сумм по причине занижаемой налоговой базы, неверного исчисления налога и прочих неправомерных действий или бездействий.

Обнаружение системы зарплат в конвертах чревато для работодателя вызовом на «зарплатную» комиссию, состоящую из налоговиков и чиновников муниципалитета. Организация подвергается полным выездным проверкам ОВД, прокуратуры, ФСС и пр. при этом будет обязана уплатить все недоплаченные налоги, а также пени и штрафы.

Возможна и уголовная ответственность по ст. 199 УК РФ для лица или группы лиц, от налогов, не предоставляя налоговую декларацию или другие документы, предусмотренные в законодательстве, либо вносящих в данные документы заведомо ложные сведения.

Чаще всего к ответу призываются руководитель организации, главный бухгалтер и работники, оформляющие первичные документы, которых можно признать пособниками.

А грозит ли что-нибудь рядовому работнику?

Юридически от выплаты НДФЛ работника никто не освобождал, так что по п.1 ст. 228 НК РФ, он просто обязан его вычислить и уплатить самостоятельно. Иначе он также подлежит ответственности по итогам налоговой проверки.

а если фактический адрес организации находятся в другом регионе (Татарстан)?

На самом деле у человека нет выбора между серой и белой зарплатой, т.к. если нет другой работы, он вынужден идти на условия работодателя, предлагающего серую схему, для того, чтобы элементарно выжить. Серые схемы доказать невозможно, для этого законодателями сделано все :

1) не принимаются во внимание показания свидетелей, особенно уже уволенных (а кто из работающих будет портить отношения с работодателем?), если нет письменных подтверждающих документов

2) требуют предоставить ведомости или конверты с надписями (какой, извините, дурак будет составлять ведомости на серую ЗП или подписывать конверты?)

3) запугивают самого работника уголовной ответственностью и огромными штрафами в случае подтверждения серого заработка.

Кто выигрывает? Само государство, которое будет платить грошовые пенсии состарившимся сотрудникам, грошовые больничные работающим, грошовые пособия по уходу за детьми до 1,5 лет, будет годами возмещать положенные при покупке жилья налоговые имущественные вычеты (чем 260 000 за 1-2 года, лучше 20 лет по 14-17 тыс).

Поэтому выгоднее обвинить во всем не жулика-работодателя, а самого сотрудника, который устраивается на такую работу, потому, что просто нет другой , и ему нужно на что-то жить и содержать семью.

Полностью с Вами согласна! Столкнулись с подобной ситуацией. И хотя все “шито” белыми нитками, сами оказались по мнению налоговиков виновными в данной ситуации.

Наталья, добрый день!

Могли бы подробнее рассказать? Я вот столкнулся с такой же ситуацией и планирую подавать заявление на работодателя. У Вас есть опыт или знания, которые были бы мне полезны.

Во всем мире нашли способы борьбы с серыми зарплатами. Если человек совершает крупную покупку- машину, недвижимость, отдыхает на дорогих курортах и пр. – предоставляет декларацию о доходах – сразу всё понятно. У нас этого не делают, всем понятно почему. Пока не искореним коррупцию в правительстве и надзорных органах, серая зарплата будет процветать и никто с ней бороться не будет. А половина населения будет получать белую зарплату в размере МРОТ и платить с неё ещё подоходный 13%.

Комментируют одни работники. Так вот, уважаемые работники, больше всего страдают именно ИП, потому что налогов платит он за вас 42%. А с чего он платит? С оборота! И порой, чтобы содержать весь штат на ЗП уходит больше денег, чем остаётся в семье ИП! А у нас бюджет РФ в основном пополняется за счёт ИП. Потому что крупные игроки на рынке так обводят налоговые, что вам и не снилось. И владельцы крупных компаний в ус не дуют! Хотя если бы они одни платили по честному, вся РФ была бы в шоколаде. Потому что отдувается за них малый бизнес…

Жалоба в трудовую инспекцию

Случаи, когда работники обращаются с жалобами в трудовую инспекцию по тем или иным проблемам, связанным с работой, встречаются не так уж и редко. Закон практически всегда на стороне сотрудников, чьи права были ущемлены работодателем.

В каких случаях нужно писать жалобу

Причин для написания заявлений в трудовую инспекцию множество.

- Часто встречаются случаи нарушений, связанных с различного рода выплатами: заработной платы, отпускных, больничных, расчетных и т.д.

- Бывает, что работодатели лишают работника отпуска или же заставляют выходить на работу в выходные и праздничные дни, не предоставляя взамен никакой компенсации, не говоря уж об оплате сверхурочных.

- Порой работодатели нарушают режим труда и отдыха, правила безопасности на производстве, превышают установленную длительность рабочих смен и пр.– все это также становится поводом для жалобы в трудовую инспекцию.

- Обращаются в инспекцию и несправедливо уволенные сотрудники с требованиями восстановить их в должности.

Куда и когда подавать жалобу

Документ пишется на адрес местной территориальной трудовой инспекции (ее отделения действуют во всех крупных городах и населенных пунктах).

Срок для подачи жалобы составляет три месяца со дня наступления трудового спора.

После этого, жалоба к рассмотрению принята не будет и у работника останется один путь – для восстановления справедливости подать на компанию в суд.

Следует отметить, что жалобу можно подавать как в период работы на предприятии, так и после увольнения.

Сколько времени отводится для рассмотрения жалобы

Законодатель четко регулирует период рассмотрения таких заявлений. В большинстве случае он не превышает тридцати дней, но иногда по каким-либо причинам (обоснованным) может быть продлен, но также на срок не более одного месяца.

Можно ли писать жалобу в инспекцию анонимно

Трудовая инспекция – государственный орган, который призван разбирать сложные ситуации, сложившиеся в отношениях между работником и работодателем, поэтому как любая другая госструктура она не принимает анонимные жалобы.

Для сохранения конфиденциальности, в жалобу можно прямо внести пункт с просьбой о том, чтобы информация о жалобщике не дошла до работодателя.

Кроме того, в нем нужно указать контактные данные заявителя, его адрес и телефон для обратной связи.

По закону, специалисты трудовой инспекции должны принять необходимые меря для урегулирования конфликта и по результатам разбирательства направить ответ составителю жалобы.

Каких результатов ждать

Написание жалобы не гарантирует того что она будет удовлетворена в полном объеме, возможно частичное удовлетворение, или вовсе отказ, но в любом случае решение должно быть вынесено строго в соответствии с действующим законодательством РФ. В процессе рассмотрения жалобы юристы трудовой инспекции (а именно эти специалисты принимают прямое участие в расследовании трудовых споров) обратятся к работодателю с требованием предоставить им всю необходимую информацию для разбирательства. Затем, при выявлении нарушений в какой-либо части, работодателю будет выдано требование об их устранении, а также наложены штрафные санкции.

Если заявитель не будет согласен с решением территориальной трудовой инспекции, он имеет право обжаловать его в вышестоящем органе (например, написав заявление главному инспектору по труду РФ) или же в судебном порядке.

Правила составления документа

Законодательно установленного унифицированного образца жалобы нет, так что работник может писать ее в произвольной форме. Однако при этом необходимо придерживаться некоторых стандартов написания подобного рода документов, а именно:

- указать адресата, т.е. наименование и номер трудовой инспекции,

- собственные персональные данные (должность, фамилию, имя, отчество),

- максимально подробно суть проблемы.

Если с составлением жалобы возникают проблемы, можно обратиться за помощью к независимому юристу (но это услуга платная), или же воспользоваться консультацией сотрудника трудовой инспекции.

При составлении заявления нужно ссылаться на нарушенные нормы закона (желательно указывать конкретные статьи), а также внести к него список прилагаемых документов.

К написанию жалобы следует относиться крайне внимательно, поскольку она имеет статус юридически значимого документа и в дальнейшем может послужить при обращении в судебную инстанцию.

Все сведения изложенные в ней должны быть достоверными, допускать ошибки, а уж тем более включать в документ заведомо ложные сведения нельзя. В противном случае при выявлении таких фактов работник может понести заслуженное наказание (к примеру, за клевету).

Как оформлять жалобу

- писать от руки (непосредственно в трудовой инспекции),

- напечатать на компьютере (дома, заранее).

Вне зависимости от того, какой вариант будет выбран, нужно

- собственноручно подписать его

- и проставить дату написания (она должна соответствовать непосредственно дню обращения).

Составлять жалобу лучше в двух экземплярах, оба нужно визировать у принимающего специалиста, а затем один передавать в инспекцию, а второй оставлять себе.

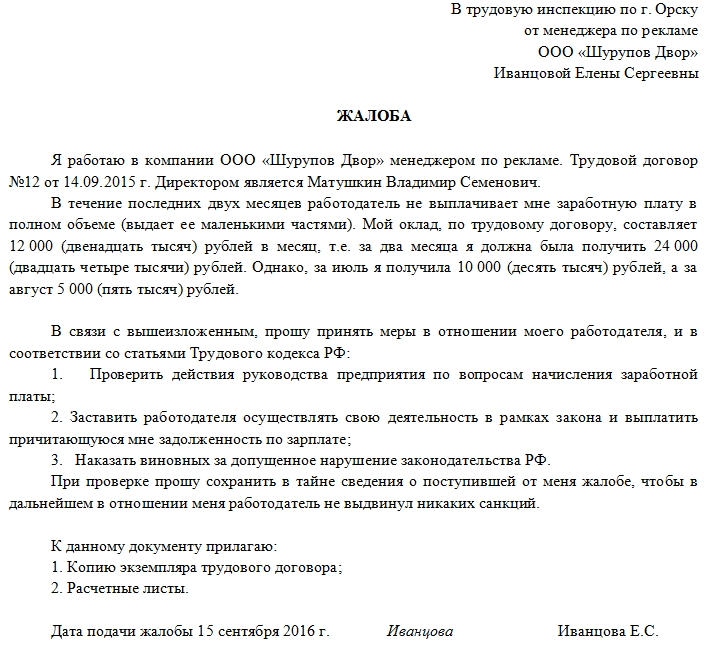

Образец жалобы в трудовую инспекцию

- В начале, справа или слева (не играет роли) пишется название и номер трудовой инспекции, в которую обращается заявитель, здесь же указываются компания, на которую он работает и его должность, фамилия, имя, отчество (полностью).

- Далее идет собственно текст жалобы. Тут нужно опять же указать работодателя, номер и дату заключенного трудового договора, руководителя фирмы.

- Потом подробнейшим образом расписывается суть претензии, после чего следует вписать в жалобу просьбу разобраться в конфликте и принять меры к восстановлению ущемленных прав. Не следует забывать внести пункт о сохранении конфиденциальности.

- В завершение нужно зафиксировать список прилагаемых документов, а также поставить подпись и дату составления жалобы.

Как отправить жалобу

Документ можно передать лично из рук в руки специалисту трудовой инспекции, а можно переправить через Почту России. В этом случае жалобу нужно отправлять заказным письмом с уведомлением о вручении, правда, не надо забывать о том, что данный способ довольно затратный по времени. На сегодняшний день получил распространение и третий путь: направление жалобы через электронные средства связи.