Заявление в мифнс на расчетный счет

Заявления в налоговую

Заявление в налоговую – это официальное обращение ФЛ или ЮЛ к госоргану. Основание для его составления – потребность в реализации своих прав. Заявление не оформляется, если есть факт нарушения прав заявителя. В этом случае составляется жалоба, которая отличается от заявления и по форме, и по функциям.

Основная информация

Заявление – это документ, позволяющий лицу воспользоваться конституционными правами и свободами. Его рассмотрение регулируется ФЗ №59 «О порядке рассмотрения граждан» от 2 мая 2006 года.

Налоговая – это госорган, а потому обращение в структуру отличается повышенным формализмом. Для заявления требуется бланк. Сведения вносятся в него на основании инструкции.

Требования

Заявление должно соответствовать этим нормам:

- Сведения, излагаемые в бумаге, должны быть правдивыми. Следует перепроверять достоверность цифр. В частности, нужно правильно указывать коды регионов, действий.

- В заявлении должна быть «шапка». В ней нужно прописать реквизиты налоговой, которая является получателем документа. Уточнить их можно при помощи сервиса nalog.ru. Для этого нужно ввести в соответствующее поле адрес регистрации.

- В шапке документа должны быть данные об отправителе: ФИО, адрес, ИНН.

- При заполнении заявления нужно использовать черные чернила. Писать требуется разборчиво, желательно печатными буквами.

- Если заявление составлялось в присутствии инспектора, подпись на нем нужно заверять. Если документ отправляется в налоговую почтой, нужна виза нотариуса.

Заявление состоит из частей: «шапка», название документа, «тело», подпись и дата.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/488@ от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

Компания может по ошибке уплатить излишнюю сумму налогов. Для возврата денег нужно направить заявление в налоговую. В «теле» документа нужно сформулировать свой запрос. Это может быть:

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов.

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

Как получить в ИФНС сведения о своих и чужих счетах

Узнать чужие банковские реквизиты можно, но только в определенном случае.

Чужие счета

Взыскатель при наличии у него исполнительного листа с неистекшим сроком предъявления к исполнению вправе обратиться в налоговый орган с заявлением о представлении этих сведений.

Обратиться за получением указанных сведений взыскатель может в любой территориальный налоговый орган, в том числе в ИФНС (либо УФНС) по месту своего нахождения.

При обращении в налоговый орган с запросом о получении информации о счетах должника для подтверждения своих прав на получение указанной информации необходимо одновременно предъявить подлинник или заверенную в установленном порядке (нотариусом или судом, выдавшем взыскателю исполнительный лист) копию исполнительного листа с неистекшим сроком предъявления к исполнению.

В случае представления в налоговый орган копии исполнительного листа, заверенной уполномоченным должностным лицом организации, являющейся взыскателем, одновременно предъявляется подлинник исполнительного листа.

Надлежаще оформленный запрос может быть направлен по почте (при необходимости получения подтверждения о получении адресатом — заказным письмом с уведомлением), либо предъявлен в налоговый орган лично (через уполномоченного представителя — по доверенности).

При предъявлении взыскателем лично в налоговый орган подлинника исполнительного лица налоговый орган после документального фиксирования факта его наличия возвращает подлинник исполнительного листа взыскателю.

Во всех остальных случаях направления запроса с приложением копии исполнительного листа, заверенной уполномоченным должностным лицом организации-взыскателя, налоговый орган будет проверять достоверность полученной копии исполнительного листа (путем направления соответствующего запроса в суд, выдавший этот исполнительный лист).

Налоговые органы представляют запрошенные сведения в течение 7 дней со дня получения запроса.

Разъяснения по этому вопросу, в частности, даны в Письме Минфина от 26.11.2008 № 03-02-07/2-207, а также в письме ФНС № СА-4-9/14444@ от 24.07.2017.

Свои счета

- гражданин (физлицо) имеет право на получение от госорганов, органов местного самоуправления информации, непосредственно затрагивающей его права и свободы;

- организация имеет право на получение от госорганов, органов местного самоуправления информации, непосредственно касающейся прав и обязанностей этой организации, а также информации, необходимой в связи с взаимодействием с указанными органами при осуществлении этой организацией своей уставной деятельности.

При этом установлено, что обладатель информации, в данном случае ФНС, которая осуществляет полномочия обладателя информации от имени РФ, вправе разрешать или ограничивать доступ к информации, определять порядок и условия такого доступа, а также при осуществлении своих прав обязана соблюдать права и законные интересы иных лиц, ограничивать доступ к информации, если такая обязанность установлена федеральными законами.

В силу положений статьи 84 и статьи 102 НК сведения о налогоплательщике с момента постановки на учет в налоговом органе являются налоговой тайной, которая не подлежит разглашению налоговыми органами, их должностными лицами, за исключением случаев, предусмотренных федеральным законом.

Порядок доступа к конфиденциальной информации налоговых органов утвержден приказом МНС России от 03.03.2003 № БГ-3-28/96.

В соответствии с пунктом 11 Порядка запрос о предоставлении конфиденциальной информации оформляется и направляется в письменном виде на бланках установленной формы.

При направлении запросов по ТКС подпись заявителя подтверждается электронной цифровой подписью.

Гражданин для получения сведений о своих банковских счетах вправе лично обратиться с запросом, составленным в произвольной форме, предъявив документ, удостоверяющий личность; подать заявление, через сервис «Личный кабинет налогоплательщика для физических лиц» (раздел: «обращение в свободной форме») или направить запрос по ТКС, подписанный своей усиленной квалифицированной электронной подписью.

Обратиться за получением сведений о своих банковских счетах заявитель может в любой территориальный налоговый орган, в том числе по месту своего нахождения (жительства (пребывания)).

При обращении с запросом заявителю необходимо принять во внимание тот факт, что сведения о счетах (вкладах) физических лиц представляются банками в налоговые органы с 1 июля 2014 года. Информацией о ранее открытых физлицами счетах в банках (если такие счета не закрывались либо по ним не было изменений) налоговые органы не располагают. Также налоговые органы не располагают информацией о движении денежных средств по счетам. Такую информацию заявитель может запросить у банка, в котором открыт счет.

Как получить справку об открытых расчетных счетах

Справка подтверждает стабильность и платежеспособность фирмы или ИП, дает представление о денежной состоятельности объекта. В документе содержится полная информация о владельце счетов, их количествах и номерах, валютах, кредитных учреждениях, в которых они размещаются.

Справка об открытых расчетных счетах необходима предприятию, чтобы:

- получить кредит, субсидию или грант;

- участвовать в тендерах, аукционах или госзакупках;

- привлечь инвестиции;

- начать процедуру продажи, ликвидации или банкротства;

- ответить на требования прокуратуры;

- отстаивать свои права в суде.

Законопослушные инвесторы или кредиторы очень бережно относятся к своим деньгам. Поэтому никогда не будут работать с тем, кому есть что скрывать. Декларация своей финансовой чистоты послужит хорошим ключом, чтобы открыть их кошельки для развития Вашего бизнеса.

Государственные конторы и вовсе не имеют права ввязываться в сделки с сомнительными контрагентами. Чтобы участвовать в тендерах, необходимо предъявить справку об открытых расчетных счетах, как готовность к честному ведению дела.

Но банковские данные нужны не только для новых шагов в коммерции. Зачастую они требуются надзорным органам. Сведения из налоговой вправе затребовать представители правоохранительных органов. Открытые расчетные счета становятся объектом внимания суда, если юридическое лицо находится в процессе реализации имущества, и кредиторы пытаются получить свое. Также может быть подан иск с требованиями имущественного характера или на средства ООО или ИП решением суда наложено взыскание. В этих случаях надо иметь полное представление о том, сколько средств имеется в распоряжении организации.

Особенности процедуры

Чтобы не терять понапрасну время и силы, лучше заранее изучить правила получения документа. Справка действует один месяц с момента выдачи и предоставляется по письменному заявлению с подписью руководителя и печатью.

В документе об открытых расчетных счетах указывается:

- название компании или ФИО индивидуального предпринимателя;

- юридический адрес;

- реквизиты предприятия или ИП — ОГРН и ИНН;

- цель обращения;

- характер предоставления информации и ее особенности (об остатках средств, о долгах или их отсутствии).

Способов, как получить справку, два. Ее выдает банк или Федеральная налоговая служба (согласно закону 59–ФЗ, ст. 64 НК РФ). Обязательно указать дату составления заявления, поскольку правовые нормы отводят определенное время для ее выдачи, и если есть нарушения — заявитель вправе обратиться в прокуратуру.

Какого-то установленного или унифицированного формата нет. Если необходим образец справки или пример, его можно скачать и посмотреть в интернете.

Что необходимо для получения документа об открытых расчетных счетах

Необходимо зарегистрировать свой запрос, получить его входящий номер, после чего обратиться в отдел по работе с юрлицами, где можно получить образец в форме, установленной учреждением.

Получение документа в банке

Для этого потребуются:

- наименование фирмы;

- ее ИНН/КПП;

- адрес и контакты заказчика.

В кредитном учреждении выдача справок является платной. Ее стоимость — от трех до десяти тысяч рублей.

При этом банк не дает полной картины о счетах. Он оповещает только о тех из них, которые имеются в его распоряжении. Подробно обо всем сообщают только документальные данные, предоставленные налоговиками.

Получение документов в ФНС

Здесь надо будет предъявить:

- заявление;

- паспорт;

- выписку из ЕГРЮЛ/ЕГРИП.

Получить справку об открытых расчетных счетах можно в любой точке нашей страны. Вы можете обратиться в любое отделение Федеральной налоговой службы. Нюансы территориальной привязки разъясняются в письме № ГД-4-14/10122 от 28.05.19. Подача документов в ФНС производится бесплатно.

Получение при помощи интернет–сервиса

Этот способ существенно экономит силы и время. Чтобы заказать документ необходимо:

- зарегистрироваться и войти на сайт ФНС;

- в открывшемся окне ввести свои реквизиты;

- подтвердить их электронной подписью.

Электронная версия справки об открытых расчетных счетах эквивалентна бумажному документу по своей юридической силе.

Кто может получить документ

В соответствии с законодательством РФ, финансовые сведения предоставляются:

- их владельцам или тем, кто имеет доверенность (лучше — нотариально заверенную);

- руководителям или главным бухгалтерам компании;

- представителям судебных органов (в процессе банкротства ООО или розыске его имущества);

- cудебным приставам (если идет исполнительное производство);

- специалистам ПФР и ФСС;

- работникам следственного комитета;

- взыскателям задолженности.

В соответствии с нормативами конфиденциальности (закон 395–1, ст.26) предоставление сведений третьим лицам запрещается.

Сроки изготовления

Чтобы понимать, сколько делается справка об открытых счетах, нужно обратиться к закону 59–ФЗ. В 12 статье сказано, что максимальный срок оформления бумаги — один месяц. Превышение периода является основанием для обращения в прокуратуру. Если информация понадобилась в ходе исполнительного производства, документ обязаны выдать в течение 7 дней.

Но сколько дней оформляется справка — зависит от особенностей учреждения и его внутренней ситуации. Обычно ее готовят в течение 3–5 дней. Если у получателя — сложная финансовая ситуация, то срок выдачи может увеличиться, справка будет готова за 7–14 дней. Электронная версия формируется практически моментально.

Заключение

Справка о расчетных счетах является важной составляющей ведения бизнеса и максимально честного взаимодействия с надзорными органами. Если фирма ведет игру по всем правилам законодательства и ей нечего скрывать от Федеральной налоговой службы, правоохранителей и деловых партнеров, то за такой оценкой лучше обращаться в ФНС.

Как заказать справку об открытых счетах в ФНС

Когда может потребоваться справка об открытых расчетных счетах:

- в случае привлечения потенциальных инвесторов;

- при составлении бизнес-плана развития организации;

- для участия в конкурсах, тендерах;

- для обращения в судебные инстанции;

- для ответа на запросы органов прокуратуры;

- при реорганизации или ликвидации компании;

- при оформлении кредитов.

Как заказать справку

1. При личном посещении ФНС

Заказать справку в ИФНС об открытых расчетных счетах можно, лично посетив ФНС. Для этого нужно подать письменный запрос в свободной форме. В нем обязательно должны быть такие сведения:

- наименование учреждения, его номер и адрес, ФИО руководителя;

- данные заявителя — наименование организации, ИНН/КПП, юридический адрес;

- требование о выдаче справки об открытых (закрытых) расчетных счетах, данные банков, где счета были открыты;

- причина обращения (предоставление данных об открытых счетах);

- желаемый способ получения справки – простое почтовое отправление, электронная почта, выдача на руки заявителю или его представителю;

- дата подачи заявления, подпись и оттиск печати (если она есть у заявителя).

Примерный срок оформления — 5 рабочих дней. Но на практике справки предоставляются в более длительный период.

2. Дистанционно

Через личный кабинет налогоплательщика — nalog.ru или портал государственных услуг — gosuslugi.ru

Рассмотрим пошагово запрос справки через портал государственных услуг по ЭЦП (электронно-цифровой подписи).

Перейдите по ссылке на gosuslugi.ru и нажмите “Войти”

Рисунок 1 — Вход в личный кабинет на портал Госуслуг

Введите ваш телефон/почту/СНИЛС и пароль и нажмите «Войти».

Рисунок 2 — Вход в личный кабинет на портал Госуслуг по номеру телефона и паролю

Для входа в личный кабинет с помощью ЭЦП, в настройках учетной записи личного кабинета необходимо “Выключить вход с помощью электронной подписи”.

После этого можете войти в личный кабинет по ЭЦП.

Рисунок 3 — Вход с помощью электронной подписи

После входа выберите личный кабинет вашей организации.

Рисунок 4 — Войти в личный кабинет Госуслуг как организация

После входа введите в поисковой строке «Предоставление сведений о наличии счетов организаций» и нажмите на кнопку поиска.

Рисунок 5 — Ввод названия услуги в поисковую строку

По результату поиска нажмите на ссылку “Получение заявителем сведений о наличии счетов организации (индивидуального предпринимателя) в банках”.

Нажмите на ссылку “Заполните и отправьте”.

Рисунок 6 — Как получить справку

Заполните сведения об организации — ИНН, КПП, ОГРН.

Отметьте “Указать состояние счета” — “Указать”. Введите временной диапазон открытия счетов (можно указать дату регистрации юр.лица) и нажать кнопку «Подать заявление».

Рисунок 7 — Заполнение и отправка заявления

После подачи Заявление в Уведомлениях мы видим, что Заявление получено ведомством.

Рисунок 8 — Статус отправленного заявления

В течении 1 часа справка будет сформирована и увидим статус: «Услуга оказана».

Необходимо открыть все документы.

Рисунок 9 — Результат оказания услуги

Под PDF файлом нажимаем на ссылку «Электронная подпись документа».

У вас откроется окно с информацией о подписи справки.

Рисунок 10 — Электронная подпись документа

Сохраните PDF файл и подпись. Справка готова!

Составляем и подаем в ИФНС заявление на возврат переплаты

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

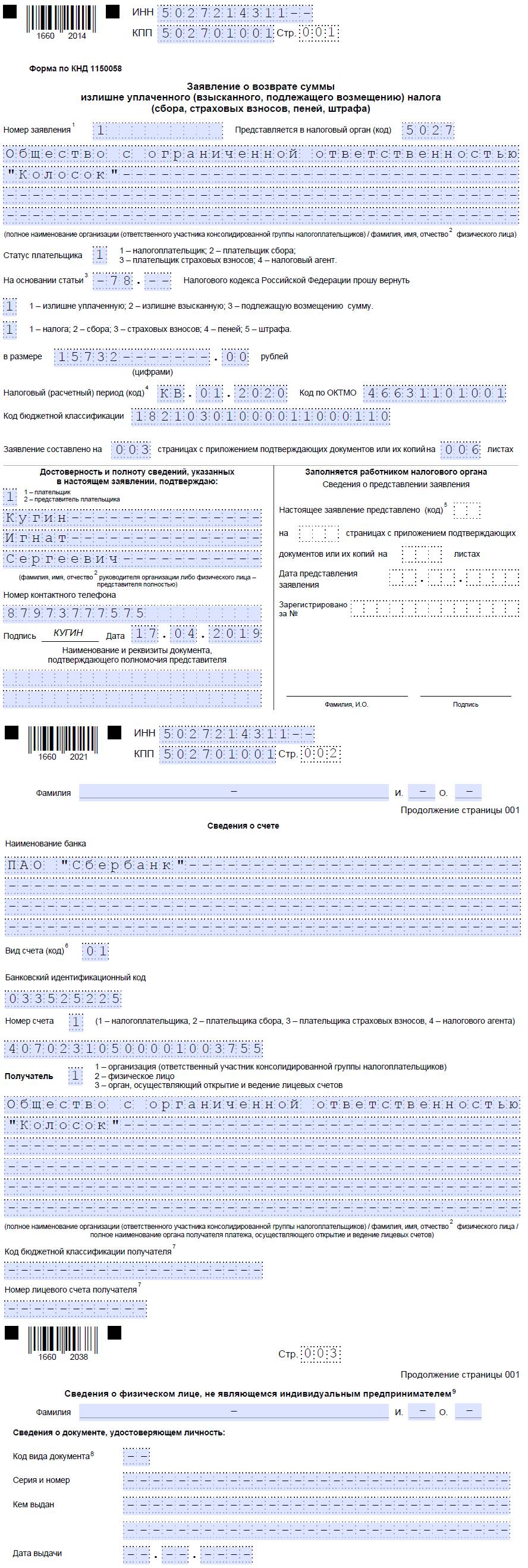

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

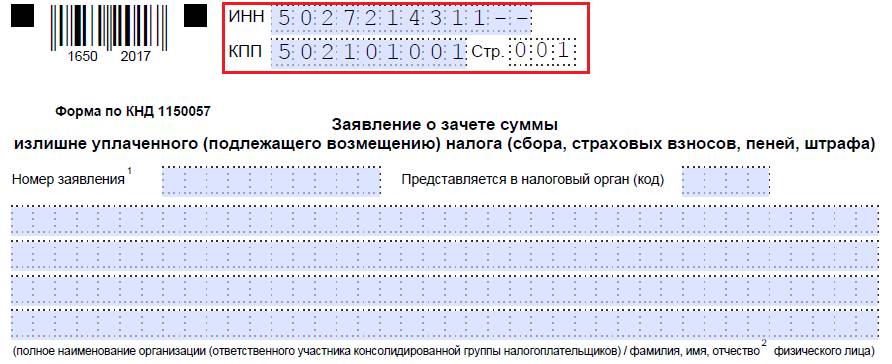

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

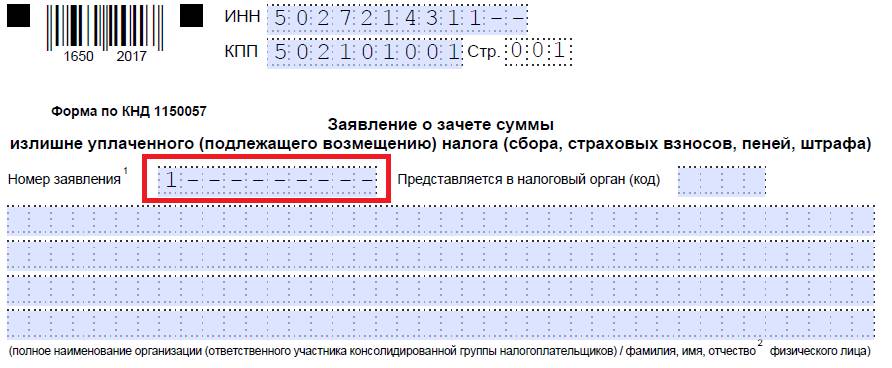

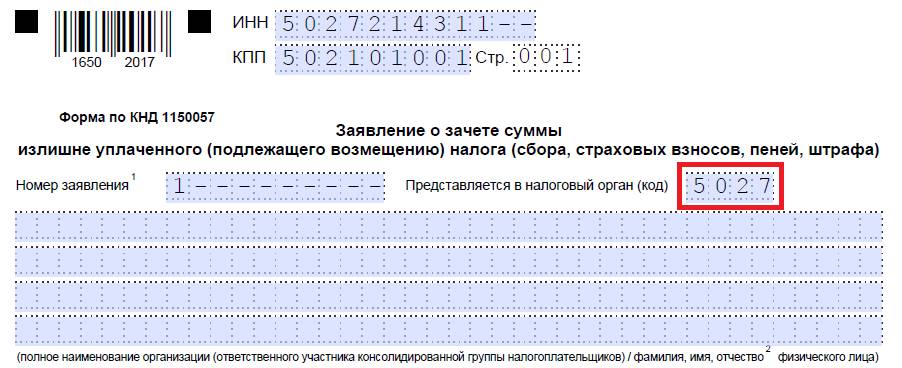

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

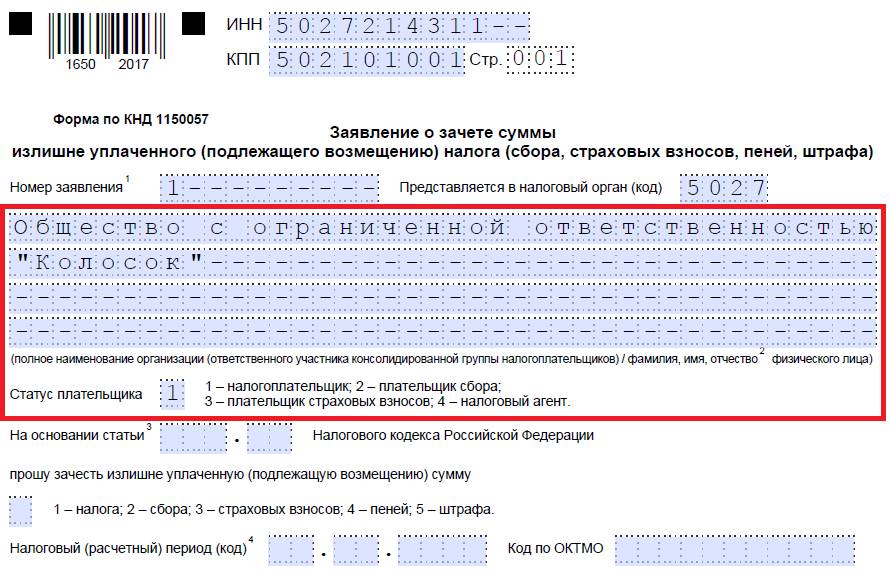

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

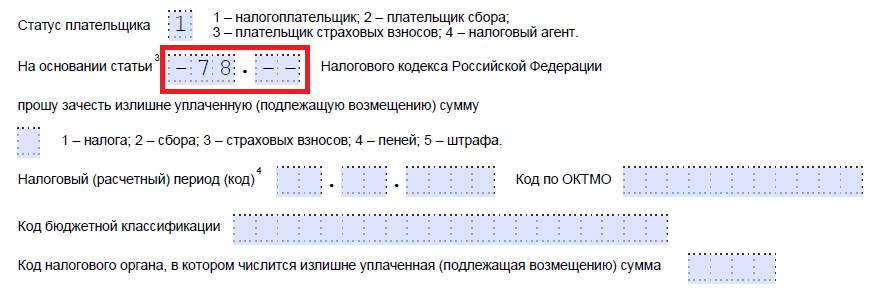

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

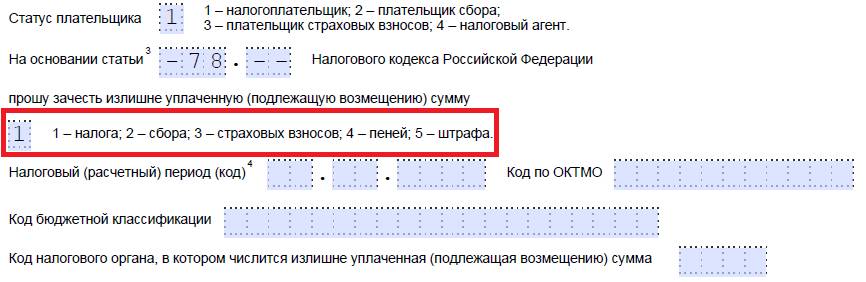

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

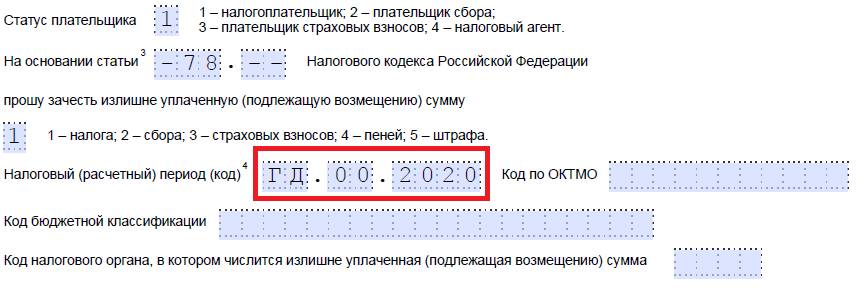

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

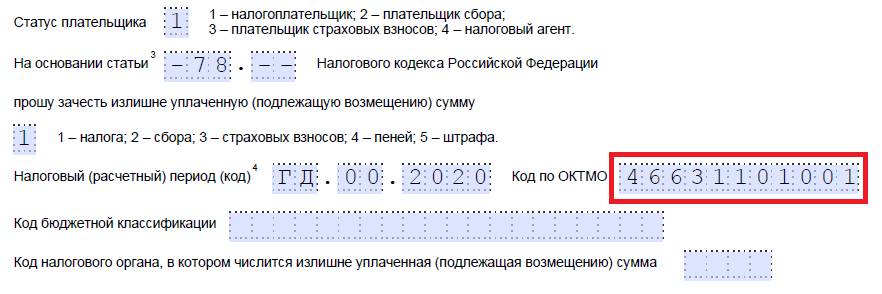

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

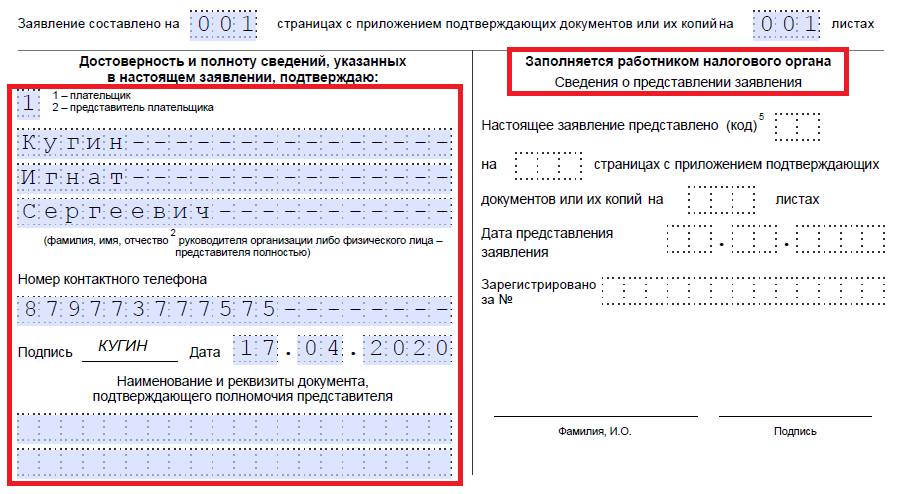

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Как составить и подать заявление для зачета переплаты по налогам

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

В 2020 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете излишне уплаченного налога и как правильно заполнять этот документ.

Когда понадобятся новые формы

Если, согласно статье 78 НК РФ, налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств, —

им потребуется форма заявления о зачете переплаты по налогу. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи. Но надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Как заполнить такой документ

Если налогоплательщик решил перераспределить собственные средства, ему необходимо написать соответствующее обращение в налоговую службу. Бланк заявления о зачете переплаты по налогам представлен в приказе ФНС от 14.02.2017 № ММВ-7-8/182@, приложение №9. Скачать его можете внизу страницы.

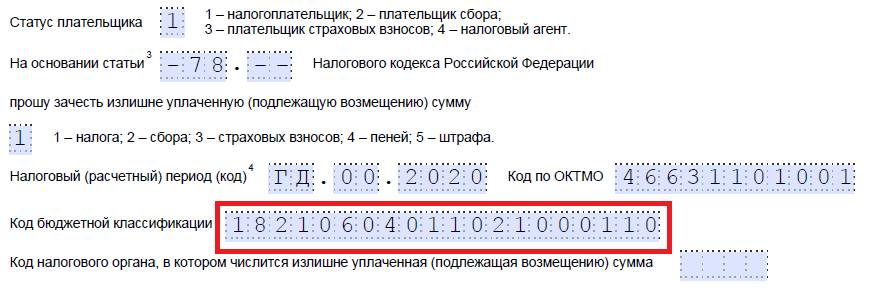

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2019 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, пишет заявление о зачете налога, где просит, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово как заполняется такой документ

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик – код «1»;

- плательщик сбора – код «2»;

- плательщик страховых взносов – код «3»;

- налоговый агент – код «4».

Шаг 5. Указываем статью НК РФ, на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему образовалась переплата – налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них заполняются одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, допустим 2020.

Вместо буквенно-цифровых комбинаций записываем и конкретную дату: 25.01.2020. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

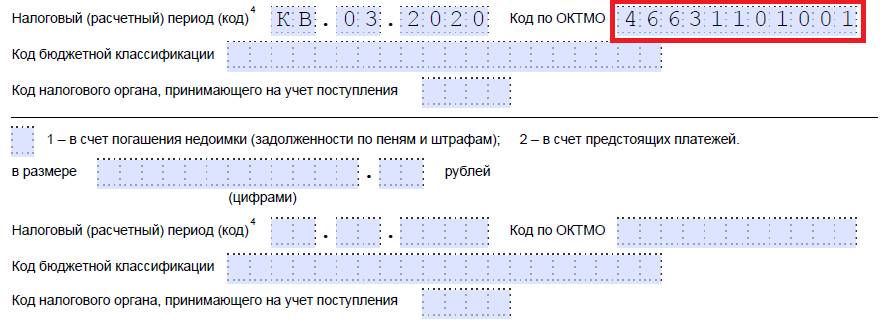

Примеры заполнения расчетного периода: «МС.02.2020», «КВ.03.2020», «ПЛ.01.2020», «ГД.00.2020», «04.05.2020».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, позвоните в ИФНС по месту учета либо на сайте nalog.ru можно узнать нужный код по наименованию муниципального образования.

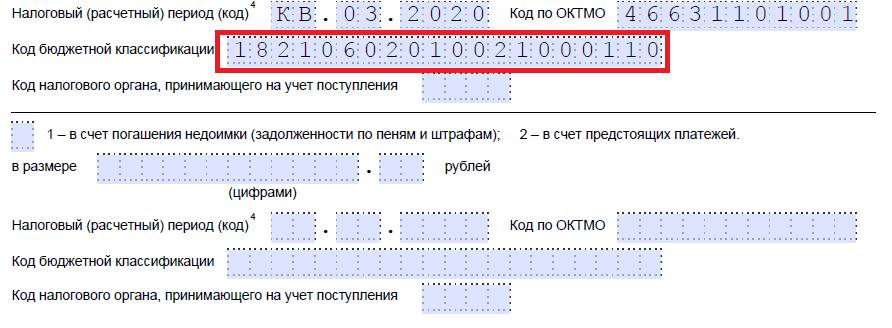

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России №132н от 08.06.2018. Узнаем код с помощью сайта ФНС либо можем посмотреть его на ранее заполненном платежном поручении.

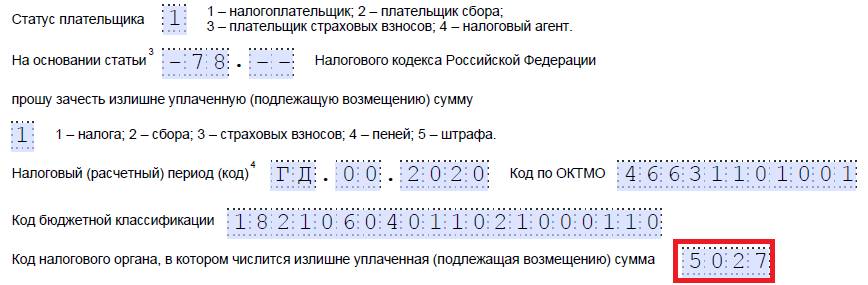

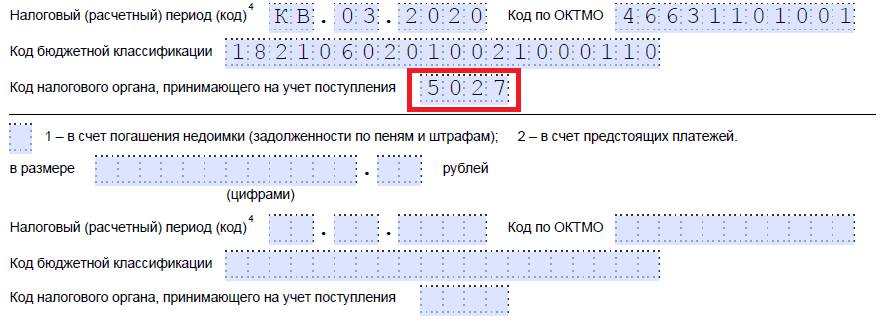

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

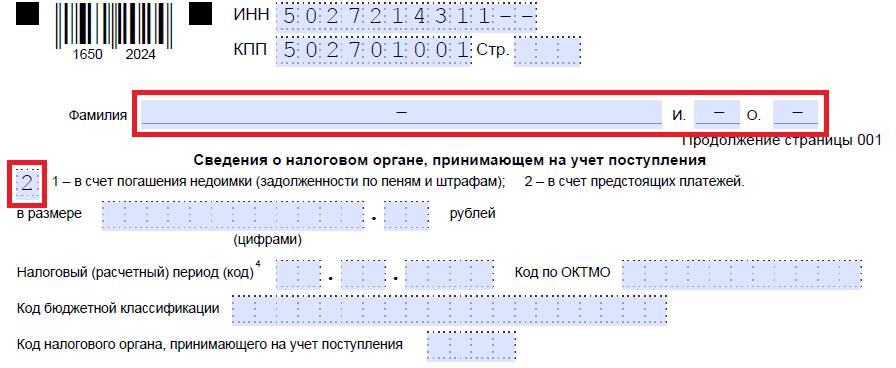

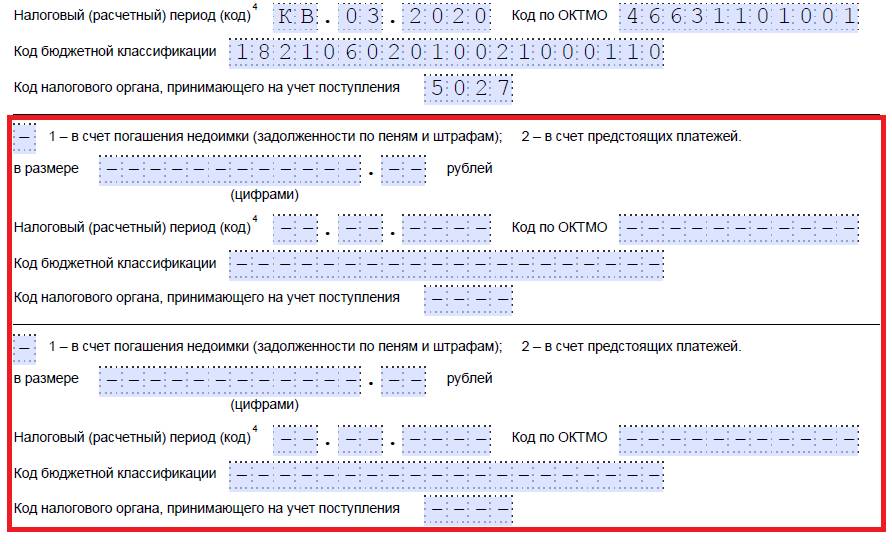

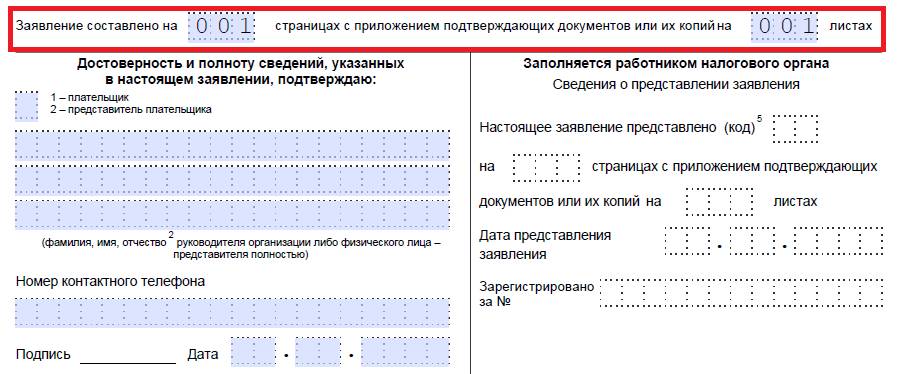

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

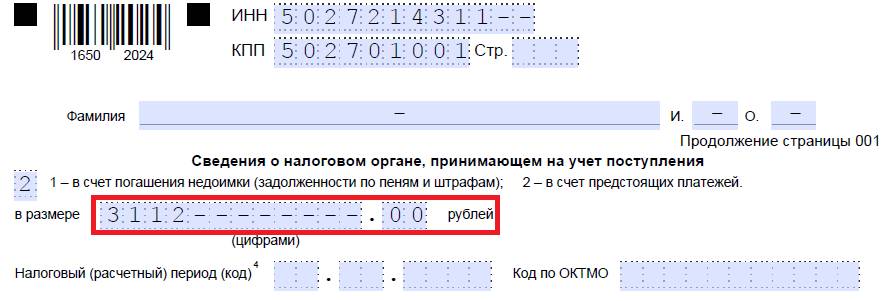

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет осуществляется по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

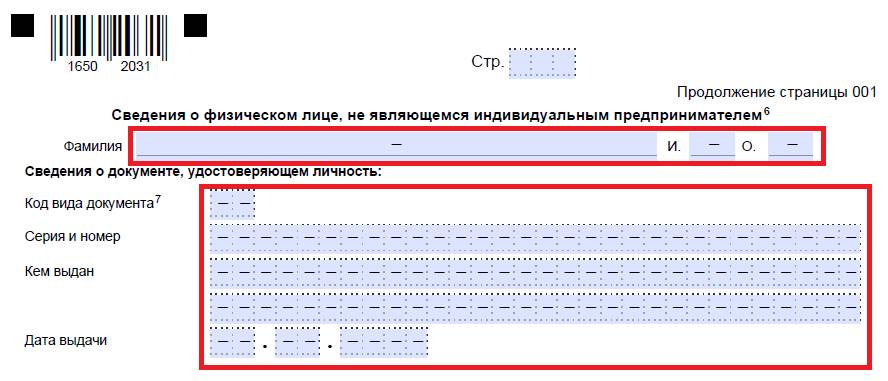

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там ставим пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении №8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа в основном такие же. Детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2020 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как выглядит обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ, обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление о зачете переплаты по налогам, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.