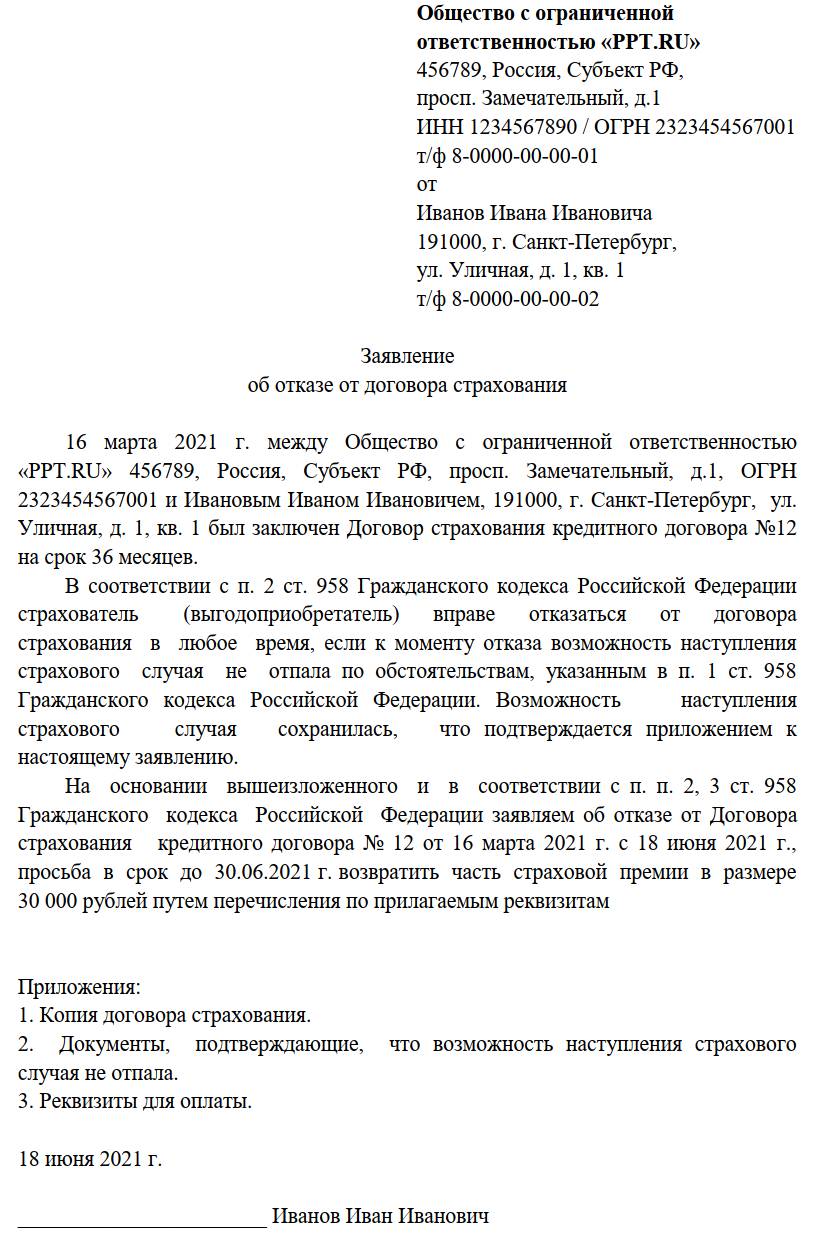

Заявление на выплату компенсацию за досрочное прекращение договора страхования

Приз за скорость

_t_100x67.jpg)

_d_850.jpg)

История, многим знакомая. Человек взял в банке кредит на покупку машины и оплатил положенную по закону страховку. Но потом гражданин сделал все, чтобы выплатить кредит как можно быстрее. И это у него получилось.

После полного погашения кредита гражданин потребовал расторжения страхового договора и возврата ему оставшихся денег. Страховая фирма отказалась это делать. Суды, куда пошел вчерашний заемщик, дружно встали на сторону страховщиков. Пришлось гражданину дойти до Верховного суда. Там жалобу изучили и сказали, что гражданин прав, а суды — нет.

Верховный суд начал разъяснение с закона «Об организации страхового дела в Российской Федерации». В этом законе сказано следующее: страхованием являются отношения по защите интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, которые сформировали страховщики из уплаченных страховых премий.

По этому закону страховым риском является предполагаемое событие, на случай наступления которого и проводится страхование. Страховым случаем в законе названо свершившееся событие, предусмотренное договором. Вывод Верховного суда: страховой случай, в отличие от событий, не являющихся таковыми, должен быть предусмотрен договором страхования и порождать обязанности страховщика заплатить. Событие, которое не влечет обязанностей страховщика платить, страховым случаем не является.

По той самой 958-й статье Гражданского кодекса договор страхования прекращается до наступления срока, на который он заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось «по обстоятельствам иным, чем страховой случай».

Страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала. При досрочном прекращении договора страхования по обстоятельствам, перечисленным в 958-й статье, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. При досрочном отказе страхователя от договора уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Из всех перечисленных норм Верховный суд делает такой вывод: перечень обстоятельств, влекущих досрочное прекращение договора страхования, исчерпывающим не является. Если по условиям договора страхования после погашения кредита страховое возмещение не подлежит выплате по причине отсутствия долга, с которым связан размер страхового возмещения, то досрочное полное погашение прекращает возможность наступления страхового случая, поскольку любое событие, в том числе и формально предусмотренное договором, не повлечет обязанность страховщика сделать страховое возмещение. И договор страхования прекращается досрочно в силу закона.

Эти нормы, подчеркивает Верховный суд, не были учтены районным судом, который сослался только на то, что возврат страховой премии не предусмотрен договором. Это «существенная ошибка», сказал высокий суд, которая повлияла на вывод. Апелляция к отказу райсуда добавила, что по условиям договора страхования возможность наступления страхового случая при досрочном погашении кредита не прекратилась. И с таким выводом не согласился Верховный суд. Он сказал, что это «существенные нарушения установленных законом правил толкования договора».

Верховный суд напомнил про свой пленум (номер 49 от 25 декабря 2018 года). Там было подчеркнуто, что условия договора подлежат толкованию таким образом, чтобы не позволить одной из сторон «извлекать преимущество».

В Гражданском кодексе есть статья 431. Там говорится, что при неясности условий договора толкование должно идти в пользу контрагента стороны, которая готовила договор. И пока не доказано иное, такой стороной были те, кто профессионально готовил договор. Этот момент, подчеркнул Верховный суд, и не учла апелляция.

В нашем случае договор страхования заключался в связи с кредитным договором. А истец — потребитель банковской услуги — кредита и услуги страхования, которую предоставил ответчик. При этом ответчик — профессионал в страховании, который разработал и утвердил условия страхования по программе «Защита заемщика автокредитов». Он же заполнил и выдал гражданину полис. Верховный суд подчеркнул, что местные суды не обратили внимания на то, что в деле нет графика платежей, не обсуждались условия договора страхования, не давалась им оценка.

Суд отменил все решения по делу и велел спор пересмотреть с учетом своих разъяснений.

Образец искового заявления о возврате неиспользованной части страховой премии в связи с прекращением действия договора страхования

В Похвистневский районный суд Самарской области

446450, г. Похвистнево, ул. Лермонтова, д. 18 А

Тел.: (84656) 2-42-56

Истец: ФИО1

в лице представителя по доверенности — адвоката АБ “Антонов и партнеры” Антонова А.П. ,

рег. № 63/2099 в реестре адвокатов Самарской области

Адрес для корреспонденции: 443080, г. Самара, проспект Карла Маркса,

д.192, оф.619, тел. 8-987-928-31-80

Ответчик: ООО НАЗВАНИЕ1

Цена иска: …………. рублей

На основании п. 4 ч. 2 ст. 333.36 НК РФ истец освобожден от уплаты государственной пошлины

Исковое заявление

о возврате неиспользованной части страховой премии

29.03.2016 между ФИО1 и ПАО “ПЛЮС БАНК” был зак лючен кредитный договор №НОМЕР1 на сумму 385 766 рублей со сроком возврата до 18 марта 2021.

Одновременно с оформлением кредитного договора от 29.03.2016 №НОМЕР1 с ООО “НАЗВАНИЕ1” был заключен Договор страхования транспортного средства (Полис страхования транспортного средства НОМЕР2 от 29.03.2016).

Срок страхования по договору установлен с 29.03.2016 по 29.03.2019.

ФИО1 была уплачена страховая премия в пользу страховой компании в размер е 125 766 рублей.

21.10.2017 застрахованное транспортное средство было отчуждено Аглиуллину Раису Рашидовичу по договору купли-продажи.

За время действия договора страхования у ФИО1 не было страховых случаев и обращений за возвратом страховой премии. Подпункт “В” п.9 страхового полиса НОМЕР2 от 29.03.2016 предусматривает, что договор страхования прекращает свое действие, в том числе, в случае, гибели или утраты застрахованного транспортного средства по причинам иным, чем наступление страхового случая.

В соответствии с п.1 ст.958 Гражданского кодекса РФ, договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай.

При купле-продаже происходит полное отчуждение всех прав и обременений в отношении предмета договора. Следовательно, риск хищения и уничтожения предмета договора ФИО1 или по его вине исчез раньше, чем срок договора страхования имущества истек (29.03.2019). Поэтому обязательство страховщика выплатить страховое возмещение фактически прекратилось именно с этой даты.

Поэтому в связи с прекращением с 21.10.2017 г. (с даты продажи транспортного средства) действия договора страхования НОМЕР2 от 29.03.2016 г., у страховщика возникла обязанность по возврату неиспользованной части страховой премии в размере 60 186 (шестидесяти тысяч ста восьмидесяти шести) рублей 65 коп..

09.08.2019 ФИО1 была выдана доверенность на имя адвоката Антонова А.П. на составление от его имени претензии, подписание искового заявления и представление его интересов в суде. Стоимость оформления доверенности составила 1 200 рублей.

08.10.2019 ответчику было направлено заказное письмо, содержащее претензию с просьбой о возврате неиспользованной части страховой премии. Стоимость почтовых услуг по отправке претензии составила 164 (сто шестьдесят четыре) рубля 10 коп..

20.11.2019 письмо прибыло в почтовое отделение получателя, однако ответчиком получено не было и было возвращено отправителю. Стоимость возврата претензии составила 67 (шестьдесят семь) рублей 20 коп..

Общая сумма почтовых расходов составила 231 (двести тридцать один) рубль 20 коп..

В соответствии с Преамбулой к Закону РФ «О защите прав потребителей», потребителем является гражданин, имеющий намерение заказать или приобрести либо заказывающий, приобретающий или использующий товары (работы, услуги) исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности. Исполнителем является организация независимо от ее организационно-правовой формы, а также индивидуальный предприниматель, выполняющие работы или оказывающие услуги потребителям по возмездному договору.

В соответствии с п.п.1,2 ст.13 Закона РФ «О защите прав потребителей», за нарушение прав потребителей исполнитель несет ответственность, предусмотренную законом или договором. Если иное не установлено законом, убытки, причиненные потребителю, подлежат возмещению в полной сумме сверх неустойки (пени), установленной законом или договором.

В соответствии с п.п.1,3 ст.31 Закона РФ «О защите прав потребителей» требования потребителя о возврате уплаченной за услугу денежной суммы и возмещении убытков, причиненных в связи с отказом от исполнения договора, предусмотренные пунктом 1 статьи 28 и пунктами 1 и 4 статьи 29 настоящего Закона, подлежат удовлетворению в десятидневный срок со дня предъявления соответствующего требования. За нарушение предусмотренных настоящей статьей сроков удовлетворения отдельных требований потребителя исполнитель уплачивает потребителю за каждый день просрочки неустойку пеню, размер и порядок исчисления которой определяются в соответствии с пунктом 5 статьи 28 настоящего Закона ( 3% цены оказания услуги, а если цена оказания услуги договором об оказании услуг не определена — общей цены заказа) .

Таким образом, неустойка за неисполнение требований ФИО1 исчисляется со дня прибытия письма с претензией в почтовое отделение получателя (20.11.2019) по дату вынесения судебного решения. Таким образом, на дату подачи искового заявления стоимость неустойки составляет 60 186, 65 * 3% *

В соответствии с п.6 ст.13 Закона РФ «О защите прав потребителей», при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера за несоблюдение в добровольном порядке удовлетворения требований потребителя штраф в размере пятьдесят процентов от суммы, присужденной судом в пользу потребителя.

В соответствии с ч.1 ст.100 Гражданского процессуального кодекса Российской Федерации, стороне, в пользу которой состоялось решение суда, по ее письменному ходатайству суд присуждает с другой стороны расходы на оплату услуг представителя в разумных пределах.

В соответствии с ч.1 ст.88 Гражданского процессуального кодекса Российской Федерации, судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела. В соответствии со ст.94 Гражданского процессуального кодекса Российской Федерации, к издержкам, связанным с рассмотрением дела, относятся, в том числе, связанные с рассмотрением дела почтовые расходы, понесенные сторонами. В соответствии с ч.1 ст.98 Гражданского процессуального кодекса Российской Федерации, стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы.

Поэтому подлежат возмещению понесенные истцом расходы на оформление доверенности и почтовые расходы.

В соответствии с п.6 ч.1 ст.19 Федерального закона от 4 июня 2018 г. №123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг», финансовый уполномоченный не рассматривает обращения в отношении финансовых организаций, у которых отозвана (аннулирована) лицензия, которые исключены из реестра финансовых организаций соответствующего вида или которые находятся в процессе ликвидации, ликвидированы, прекратили свое существование или были признаны фактически прекратившими свою деятельность. Исходя из Выписки из ЕГРЮЛ от 28.11.2019 №НОМЕР3, записью в ЕГРЮЛ № НОМЕР4 от 30.10.2018 лицензия ответчика на предоставление услуг имущественного страхования была отозвана. Следовательно, указанный спор не подлежит урегулированию финансовым управляющим в досудебном порядке.

На основании изложенного, в соответствии со ст.958 Гражданского кодекса Российской Федерации, ст.ст.13,31 Закона «О защите прав потребителей»

П Р О Ш У С У Д:

Взыскать с Общества с ограниченной ответственностью “НАЗВАНИЕ1” в пользу ФИО1:

- Неиспользованную часть страховой премии в размере 60 186 (шестидесяти тысяч ста восьмидесяти шести) рублей 65 коп.

- Неустойку в размере …………….

- Расходы на оформление доверенности в размере 1 200 (одной тысячи двухсот) руб.

- Почтовые расходы в размере 231 (двухсот тридцати одного) рубля 20 коп..

- Штраф за несоблюдение в добровольном порядке удовлетворения требований потребителя

- Квитанция об отправлении копии искового заявления;

- Копия договора купли-продажи транспортного средства от 21.10.2017

- Копия п олиса страхования транспортного средства НОМЕР2 от 29.03.2016 ;

- Копия чека об отправке письма от 08.10.2019;

- Отчет об отслеживании отправления с почтовым идентификатором;

- Копия чека об возврате письма от 15.11.2019;

- Выписка из ЕГРЮЛ от 28.11.2019 №НОМЕР3;

- Копия доверенности;

- Копия ордера адвоката;

- Расчет неиспользованной части страховой премии.

ВС решал судьбу страховки после досрочной выплаты кредита

Досрочная выплата и страховка

Летом 2017 года Ринат Галимов* взял у ВТБ в кредит 386 000 руб. на пять лет, а вместе с ним оформил и страховку на этот же срок. Он перечислил 81 000 руб., а за это его включили в программу коллективного страхования. По договору страховыми случаями у Галимова были смерть и инвалидность. Через девять дней он обратился в банк, чтобы расторгнуть страховое соглашение. Решив, что еще действует «период охлаждения». Срок, в течение которого страхователь может отказаться от договора и вернуть деньги. Но в первый раз ответа он не получил. Спустя полгода направил заявку еще раз, когда досрочно выплатил заём. Клиент посчитал: раз он раньше времени погасил кредит, то и выплаченную за полис сумму должны пересчитать, вернув ему часть. Но в этот раз кредитная организация отказала заемщику. Тогда Галимов обратился в суд с иском к банку и СК «ВТБ Страхование».

Заявитель утверждал, что страховка «привязана» к кредиту, ведь полис он получил на пять лет, как и сам заем. А если деньги возвращены досрочно, то и страховку можно вернуть.

ВТБ утверждал, что страховка — это не обязательство банка, а страховой компании. То есть, Галимову нужно было обращаться не в кредитную организацию, а в «ВТБ Страхование». А представитель страховой компании убеждал суд, что сам клиент не является стороной по договору коллективного страхования: соглашение заключено между ним и банком. То есть, заявление об исключении конкретного застрахованного должен был направить сам ВТБ. Первая инстанция с ответчиками согласилась. Указав, что согласно п.1 Указаний Банка России от 20 ноября 2015 года «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» у клиента есть пять дней, чтобы отказаться от страховки. Суд решил, что Галимов не разорвал договор в спорный период (обратился не в течение пять, а через девять дней).

Первая инстанция указала, что ни в кредитном, ни в договоре страхования нет пункта о возврате страховки при досрочном погашении кредита. Поэтому суд отказал Галимову (дело № 2-4768/2019). Позицию поддержали апелляция и кассация, тогда клиент подал жалобу в Верховный суд.

Будет ли страховой случай?

«Тройка» под председательством Сергея Асташова рассмотрела дело № 89-КГ20-7-К7 22 декабря 2020 года. В заседании по видеосвязи поучаствовала представитель истца, адвокат Маргарита Генрих. Представители ответчика не пришли, коллегия решила приступить к рассмотрению спора при такой явке.

В начале заседания судья ВС Сергей Романовский зачитал кассационную жалобу Галимова. Тот указывал на экономическую нецелесообразность продолжать страхование, если кредит уже выплачен. Поводом для передачи жалобы, как уточнил Романовский, стало то, что нижестоящие инстанции не оценили пункты договора коллективного страхования. Согласно условиям этого документа, если конкретный застрахованный отказывается от соглашения, то ему могут вернуть страховую премию или ее часть.

Генрих уточнила, так как ее доверитель досрочно погасил кредит, то и отпала возможность наступления страхового случая. А согласно ст. 958 ГК («Досрочное прекращение договора страхования») в таком случае он может рассчитывать на возврат денег.

Для того, чтобы сказать, что возможность страхового случая отпала, одного факта погашения кредита недостаточно. Нужно еще пояснить, почему страховой случай не может наступить, уточнил Асташов.

После этого Романовский уточнил, что являлось по договору страховыми случаями. Представитель истца ответила, что смерть или получение инвалидности.

— Такой страховой случай, как смерть. После того, как кредит погашен полностью, смерть могла наступить? — спросил Асташов

— Теоретически могла, ответила Генрих

— Чем отличается по этому договору смерть до погашения договора и после его погашения юридически? — задал еще один вопрос председательствующий в процессе

Но представитель не смогла на него ответить.

Асташов указал, что самое главное для возврата страховки по ст. 958 ГК — это как размер страховой выплаты изменяется с погашением кредита. Например, когда в случае смерти эта сумма ровняется остатку по кредиту. Представитель отметила, что такой пункт предусмотрен и в случае с Галимовым, но указать, где именно содержится это условие, она не смогла.

Генрих еще раз обратила внимание коллегии на положения правил коллективного страхования, которые разрешают досрочное расторжение договора и возврат выплаченной суммы (или ее части).

— Вы на него ссылались, когда в суде слушали это дело, на такое основание? — уточнил Романовский

— Наша сторона, на сколько я помню, не ссылалась, — ответила Генрих

После этого коллегия удалилась в совещательную комнату. Выйдя Романовский огласил решение «тройки»: акты отменить, дело направить на новое рассмотрение в апелляцию.

Вернуть страховку — реально?

Страхование для банка имеет смысл только на время погашения кредита, считает Александр Соловьев, адвокат КА Юков и Партнеры Юков и Партнеры Федеральный рейтинг. группа Банкротство (включая споры) группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (крупные споры — high market) группа Уголовное право 4 место По количеству юристов 11 место По выручке 16 место По выручке на юриста (более 30 юристов) Профайл компании × Заключение такого договора продиктовано возможностью невозврата займа: «Нет риска — нет оснований для страхования и удержания страховой премии», считает эксперт.

Рассматривать страхование вне связи с кредитом было бы ошибкой и безосновательным ущемлением прав потребителя в пользу профессиональных участников рынка.

Александр Соловьев, адвокат КА Юков и Партнеры Юков и Партнеры Федеральный рейтинг. группа Банкротство (включая споры) группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (крупные споры — high market) группа Уголовное право 4 место По количеству юристов 11 место По выручке 16 место По выручке на юриста (более 30 юристов) Профайл компании ×

С Соловьевым согласился и Сергей Водолагин, управляющий партнер ЮФ Вестсайд Вестсайд Федеральный рейтинг. группа ВЭД/Таможенное право и валютное регулирование группа Комплаенс группа Разрешение споров в судах общей юрисдикции группа Трудовое и миграционное право (включая споры) группа Управление частным капиталом группа Арбитражное судопроизводство (средние и малые споры — mid market) × . Он уточнил, что банки учитывают страховку при расчете процента по кредиту. Поэтому было бы справедливо, чтобы гражданин, досрочно вернувший кредит, мог вернуть часть страховой премии. Очевидно, такой подход банкам может не нравиться, отметил Водолагин. С другой стороны, по его словам, «брать проценты за возвращенный кредит – это уже чересчур».

Дополнил коллег Артем Денисов, управляющий партнер юридической компании Юридическая компания «Генезис» Юридическая компания «Генезис» Региональный рейтинг. группа Антимонопольное право (включая споры) группа Трудовое и миграционное право (включая споры) группа Арбитражное судопроизводство × . ОН рассказал, что возможность вернуть «неиспользованную» часть премии на практике зависит от характера страховой суммы. Если она равна долгу по кредиту и уменьшается вместе с его погашением, деньги нужно возвращать. Если страховая сумма от остатка по кредиту не зависит, заемщик не может претендовать на уплаченные средства. Ведь, по словам Денисова, в такой ситуации страховка с погашением кредита не прекращается.

Оксана Петерс, партнер Eversheds Sutherland Eversheds Sutherland Федеральный рейтинг. группа Экологическое право группа Интеллектуальная собственность (включая споры) группа Трудовое и миграционное право (включая споры) группа Антимонопольное право (включая споры) группа Корпоративное право/Слияния и поглощения группа Природные ресурсы/Энергетика группа ТМТ (телекоммуникации, медиа и технологии) группа Арбитражное судопроизводство (крупные споры — high market) группа Банкротство (включая споры) группа Земельное право/Коммерческая недвижимость/Строительство группа Налоговое консультирование и споры (Налоговое консультирование) Профайл компании × продолжила, что из-за распространённости проблем с возвратом страховки при досрочном погашении потребкредита внесены изменения в Закон о потребительском кредите.

Новое регулирование применяют к договорам, заключённым с 1 сентября 2020 года. Поправки обязывают страховщика «пересчитать» страховку и вернуть часть выплаченной суммы.

Как расторгнуть договор страхования

Как расторгнуть договор со страховой компанией и вернуть деньги:

- подготовить письменное заявление о расторжении;

- обратиться к страховщику или направить обращение по почте;

- подписать соглашение о расторжении;

- получить часть страховой премии за не истекший срок контракта.

Нормы законодательства

Страховка, как практически любой контракт, имеет возможность отменены. На практике досрочное расторжение договора страхования — случай распространенный. Существуют определенные правила прекращения обязательств, которые необходимо учитывать. Спецификой обладают контракты, заключенные с кредитными организациями в качестве обеспечительной меры.

Существуют общие нормы, изложенные в Гражданском кодексе РФ. В соответствии со ст. 958 ГК РФ, когда прекращается договор страхования по следующим основаниям, возможен возврат страховой премии:

- гибель имущества, которое страхуется, по причинам, не связанным со страховыми случаями;

- прекращение предпринимательства лицом, которое застраховало риск своей ответственности, связанный с этой деятельностью, или предпринимательский риск.

В этих случаях возвращается страховая премия за неистекший период контракта по пропорциональному принципу. Страхователь вправе отказать от сделки, договор личного страхования можно расторгнуть и вернуть деньги по предварительному заявлению, но на страховую премию он претендовать не вправе, если только иное не указано в соглашении. Законом установлено и когда можно отказаться от договора страхования: в любое время.

Кроме того, указанием ЦБ РФ № 3854-У от 20.11.2015 введен период охлаждения длительностью 14 календарных дней, в течение которого страхователь вправе отказаться от страховки с правом на возврат средств. Страховщик (СК) обязан их выплатить.

Кроме того, существуют и специальные нормы, установленные законами о потребительском кредите и ипотеке (ФЗ 353 и ФЗ 483). Они имеют значение, так как страховка распространена как обеспечительная мера для возврата кредита. Отдельный закон о расторжении договора со страховой компанией отсутствует, законодатель предусмотрел систему правовых актов включающих общие положения ГК РФ, закон РФ от 27.11.1992 № 4015-1 .

Основные положения этого закона:

- Период охлаждения установленной длительностью распространен на страховку в рамках подготовки для взятия кредита, кроме ипотеки. Правило распространяется и на коллективные контракты при подключении к системе страховки. В этом случае банк получает право на повышение ставки.

- В случае полного исполнения обязательств по кредиту страхователь получает право на возврат части страховой премии по страховому соглашению, заключенному гражданином самостоятельно либо в рамках банковской программы в целях исполнения кредитного обязательства.

Ответ на вопрос, можно ли расторгнуть договор страхования жизни, однозначный: да. А вот вопрос возврата средств зависит от различных обстоятельств, которые указаны выше.

Основания

По закону, причины отказа от договора страхования жизни, как и любого другого, не имеют значения. Общие основания, имеющие значения по ГК РФ, указаны в ст. 958 кодекса. В условиях страхового соглашения стороны вправе согласовать случаи, когда совершается расторжение с выплатой части премии. К общим причинам расторжения относятся:

- гибель имущества;

- прекращение занятием предпринимательской деятельностью (страхование риска в коммерческой области);

- смена владельца имущества (продажа автомобиля);

- отзыв лицензии у страховой компании.

Исчерпывающий перечень оснований на законодательном уровне не устанавливается. Расторжение ставится в зависимость от возможности наступления страхового случая. Нормативными актами установлено, в каком случае производится расторжение договора страхования по инициативе страховщика, например, при не своевременном внесении суммы страховой премии. К таким основаниям относят и увеличение страхового риска при отсутствии согласия страхователя на увеличение премии.

Сроки для расторжения

Как уже сказано, расторжение без проблем происходит в период охлаждения, в первые 14 календарных дней после заключения договора. Это общее правило, судебная практика исходит из того принципа, что указание ЦБ РФ обязательно для страховых компаний. Кроме того, отказ возможен: по ст. 958 ГК РФ — в любое время

Расскажем, как расторгнуть договор со страховой компанией правильно: как сообщить о своем желании прекратить договорные отношения и какие документы подготовить.

Порядок расторжения

Прежде всего, необходимо составить письменное заявление. Не сомневайтесь, можно ли расторгнуть договор страхования по кредиту, — каждый страхователь вправе отказаться от взятых на себя обязательств в любой момент.

Пишем заявление

Унифицированного шаблона, по которому составляется заявление о расторжении договора страхования жизни, не введено законодательством, часто его разрабатывает кредитная организация. По практике принятия обращений, в заявлении потребуется указать следующие сведения:

- наименование СК, страховщика;

- наименование страхователя с указанием паспортных данных, адреса, телефона для оперативных контактов;

- название заявления;

- выраженное уведомление о расторжении страхового соглашения: укажите основания такого решения, например, период охлаждения;

- реквизиты для перечисления премии;

- подпись, дата.

Мотивационная часть документа отличается в зависимости от причин прекращения правоотношения. Например, при продаже застрахованного транспортного средства основную часть начинаем с формулировки «прошу расторгнуть договор страхования в связи со сменой владельца», после этого указываем реквизиты. После составления передаем документ посредством личного обращения или направления через почтовую службу. При личном обращении предоставьте два экземпляра заявления. На втором сотрудник страховой компании проставит отметку о дате принятии с указанием своего Ф.И.О. и должности.

Собираем документы

К заявлению приложите полис, иной подтверждающий присоединение к коллективной программе документ. Если выплачен кредит — подтверждение этого. Если страховое соглашение расторгается по причинам, указанным в ст. 958 ГК РФ, приложите подтверждающие это обстоятельство документы. На законодательном уровне не установлено какие документы нужно приложить при расторжении договора страхования от несчастных случаев, применяются общие нормы. При обращении через представителя обязательно прикладывается доверенность. Копии заверяются соответствующим образом: для простой письменной формы указывается «Копия верна, дата, подпись, расшифровка, место хранения оригинала документа»; для нотариально-заверенной доверенности требуется нотариальная копия.

Сроки рассмотрения документов

Статьей 958 ГК РФ срок возврата страховой премии при расторжении договора не установлен. Обычно он указывается в самом контракте либо в правилах СК. В соответствии с ФЗ о кредитах, премия, возвращаемая по заявлению об отказе от контракта в период охлаждения, перечисляется или выдается гражданину в течение 7 рабочих дней.

Могут ли отказать в возврате средств

Отказ СК возможен, если конкретный случай не подпадает под указанные в законе (они указаны выше) или соглашении.

Когда можно требовать возврата части страховой премии при досрочном погашении кредита?

|

| Milovidov / Depositphotos.com |

Рассматривая одно из дел о взыскании части страховой премии, Верховный Суд Российской Федерации не согласился с нижестоящими судами и встал на сторону гражданки Г., которая являлась заемщиком по кредитному договору и застрахованным лицом по связанному с ним договору индивидуального страхования от несчастных случаев. Поскольку заключение таких взаимосвязанных договоров – частая практика, рассмотрим обстоятельства этого дела подробнее (Определение ВС РФ от 22 мая 2018 года № 78-КГ18-18).

В 2014 году Г. заключила с банком кредитный договор на срок 60 месяцев, размер кредита составил 750,6 тыс. руб. А одновременно с ним – договор индивидуального страхования заемщика от несчастных случаев на тот же срок. Это было обусловлено одним из пунктов кредитного договора. Страховая премия по страховому договору составила 130,6 тыс. руб., а страховая сумма на дату заключения была установлена в размере 750,6 тыс. руб. Важно отметить, что по условиям этого договора, страховая сумма уменьшалась по мере погашения задолженности по кредитному договору и равнялась 100% задолженности застрахованного лица, причем не могла превышать страховую сумму на дату заключения договора страхования.

Каким требованиям должно соответствовать оформление и подписание кредитного договора? Ответ – в Домашней правовой энциклопедии интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

В 2015 году Г. досрочно погасила задолженность по кредитному договору и перестала быть заемщицей. Поэтому, как она предполагала, досрочно прекратился и договор страхования. Ведь если исходить из его условий, к этому моменту страховая сумма была равна нулю, а у страховщика фактически прекратилась обязанность по осуществлению страховой выплаты при наступлении страхового случая. Значит, сделала вывод гражданка, поскольку возможность наступления страхового случая отпала, существование страхового риска прекратилось – по иным обстоятельствам, чем страховой случай, то страховщик имеет право только на часть страховой премии пропорционально времени, в течение которого действовало страхование (в данном случае – 32 дня). А остальная часть подлежит возврату страхователю, то есть непосредственно Г. Свой вывод она обосновала положениями п. 1 ст. 958 Гражданского кодекса. В качестве примеров, когда договор страхования прекращается по иным обстоятельствам, чем страховой случай, в ГК РФ приводятся, в частности, гибель застрахованного имущества и прекращение предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с такой деятельностью.

Г. обратилась в страховую компанию, но ей ответили, что договор страхования может быть расторгнут в случае отказа страхователя от него, на основании п. 2 ст. 958 ГК РФ, а не автоматически, как предположила гражданка. Правда, в случае отказа страховая премия не подлежит возврату, если договором не предусмотрено иное (абз. 2 п. 3 ст. 958 ГК РФ).

В конкретном случае, что интересно, Программа индивидуального страхования заемщиков от несчастных случаев, на условиях которой был заключен договор, допускала возврат страхователю 50% от уплаченной страховой премии, если договор расторгается по его инициативе в связи с досрочным погашением кредита. Но для этого нужно было соблюсти определенные условия: страхователь должен расторгнуть договор страхования в течение первых 30 дней с даты начала его действия и уведомить об этом страховщика, предоставив следующие документы: заявление о расторжении договора страхования, копию или оригинал договора страхования, и также письмо из банка, подтверждающее полное досрочное погашение кредита в вышеуказанный срок.

Страховщик решил, что эти условия соблюдены не были, поэтому правовых оснований для возврата страховой премии нет. В связи с этим Г. обратилась в суд.

Однако суды и первой, и апелляционной инстанции отказали ей в удовлетворении требований. Суд первой инстанции решил, что погашение задолженности по кредитному договору само по себе – не основание прекращения договора страхования и возникновения у страховщика обязательства по возврату страховой премии. Он указал, что оснований для применения п. 1 ст. 958 ГК РФ нет, и подчеркнул, что истицей не соблюдены условия Программы индивидуального страхования заемщиков от несчастных случаев.

С этими выводами согласились и на стадии апелляции. Судьи указали, что досрочное погашение кредита не упоминается в п. 1 ст. 958 ГК РФ в качестве обстоятельства для досрочного прекращения договора страхования, в связи с наступлением которого у страховщика имеется право только на часть страховой премии. Они добавили, что досрочное погашение кредита не свидетельствует о том, что возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. Суд апелляционной инстанции сделал вывод – договор страхования от несчастных случаев заемщика продолжает действовать, а страховое возмещение по нему не зависит от срока действия кредитного договора.

Но ВС РФ занял по этому делу совершенно иную позицию – по его оценке, с выводами апелляции согласиться нельзя. Он пояснил, что в данном случае страхование от несчастных случаев лишено всякого смысла, по нему невозможна выплата страхового возмещения, а значит, договор должен быть досрочно прекращен. Также, по мнению ВС РФ, суд апелляционной инстанции не учел, что перечень приведенных в п. 1 ст. 958 ГК РФ оснований для досрочного прекращения договора страхования не является исчерпывающим. А следовательно, сделал он вывод, страховщик имеет право только на часть страховой премии пропорционально времени, в течение которого действовало страхование. То есть страхователю может быть возвращена другая часть.

По мнению ВС РФ, допущенные судом второй инстанции нарушения норм права являются существенными, в связи с чем апелляционное определение подлежит отмене, а дело – направлению на новое рассмотрение в суд апелляционной инстанции.

Таким образом, можно сделать вывод, что возможность возврата страховой премии зависит от условий договора страхования. В конкретном случае, как представляется, положительное решение ВС РФ было связано именно со специфическим условием, в соответствии с которым страховая сумма уменьшается по мере погашения задолженности по кредитному договору и равняется 100% задолженности застрахованного лица. В то же время не исключено, что возврат страховой премии в случае досрочного погашения кредита будет предусмотрен самим договором или, например, Программой индивидуального страхования. Но в таком случае страховая компания согласится вернуть часть премии только при соблюдении условий, определенных в договоре или программе страхования.