Заявление на получение материальной помощи в связи со смертью

Как оформить материальную помощь в связи со смертью родственника

Материальная помощь при смерти близкого родственника — это денежная поддержка от ФСС или работодателя. От Фонда соцстрахования в 2020 году полагается 6124,86 рублей. Для помощи от организации законодательных требований и ограничений нет, все правила прописываются во внутренних документах.

Виды материальной помощи в связи со смертью

Действующее законодательство гарантирует каждому человеку погребение, а лицам, которые занимаются похоронами, — денежную поддержку. Условия, по которым она предоставляется, регулирует Федеральный закон от 12.01.1996 № 8.

Единовременная материальная помощь состоит из:

- социального пособия на погребение за счет ФСС (пп. 6 п. 1 ст. 1.4 закона от 29.12.2006 № 255-ФЗ);

- матпомощи от работодателя в связи с кончиной близкого родственника;

- матпомощи от работодателя в связи с кончиной родственника, с которым сотрудник не состоит в близком родстве.

Близкими родственниками считаются супруги, родители и дети, дедушки, бабушки, сестры, братья, усыновители и опекуны (ст. 2 Семейного кодекса РФ).

Необходимо различать, что материальная помощь в связи со смертью сотрудника, которую назначает работодатель, и государственное пособие на погребение осуществляются из разных источников, поэтому смешивать эти понятия нельзя. Работодатель оказывает матпомощь из бюджета организации и при наличии средств на эти цели, а государственные пособия выплачиваются в фиксированном размере за счет внебюджетных фондов (если умерший в них зарегистрирован).

Размер матпомощи в связи со смертью

Размер матпомощи различается в зависимости от ее вида. Например, оказываемая работодателем материальная помощь на погребение в 2020 году зависит только от его финансовых возможностей.

Социальное пособие на погребение выплачивается за счет ФСС и до 01.02.2020 составляло 5946,47 рубля (постановление правительства РФ от 24.01.2019 № 32). С 01.02.200 провели индексацию на 3%, и сумма выплаты на погребение составила 6124,86 руб.

Некоторые субъекты РФ за счет своих бюджетов утвердили дополнительные выплаты к этому пособию. В Москве — 11 000 руб. Кроме того, в регионах с применением районного коэффициента к заработной плате пособие на погребение за счет ФСС тоже выплачивается с учетом этого коэффициента.

Кто получает матпомощь в связи со смертью родственника

Получить такую поддержку может:

- работник (в случае кончины его близких родственников);

- один из близких родственников работника (когда тот умер);

- лицо, которое занимается подготовкой и проведением похорон (если у умершего работника нет родственников).

Где получить материальную помощь в связи со смертью

К то осуществляет выплату, зависит от социального статуса умершего. Родственники, взявшие на себя расходы по проведению похорон, вправе оформить матпомощь и социальное пособие на погребение (п. 2 ст. 10 № 8-ФЗ):

- по месту работы умершего, если тот работал (был застрахован в ФСС);

- в Пенсионном фонде РФ, если умерший — пенсионер;

- в Управлении социальной защиты, если умерший не работал и не пенсионер, и при рождении мертвого ребенка после 154 дней беременности.

Обратиться за выплатой можно не позднее 6 месяцев со дня смерти (п. 3 ст. 10 закона от 12.01.1996 № 8-ФЗ).

Как оформить матпомощь в связи со смертью родственника

Основанием для получения матпомощи и пособия служит заявление от того, кто занимается погребением. В зависимости от жизненной ситуации, пакеты документов, которые придется приложить к такому заявлению, разные.

По случаю смерти у работника близких родственников:

- справка о смерти;

- свидетельство о браке (для мужа, жены);

- свидетельство о рождении (для детей).

В случае смерти самого работника:

- паспорт заявителя;

- справка о смерти;

- свидетельство о браке (для мужа, жены) или свидетельство о рождении (для детей);

- если у умершего нет родственников и похоронами занимается посторонний человек, то придется приложить платежные документы, подтверждающие затраты на похороны, и распоряжение руководителя учреждения о выделении средств с указанием того, кто взял на себя обязанность осуществить погребение.

Образец заявления на материальную помощь

НДФЛ и страховые взносы в 2020 году

Материальная помощь, которую оказывает работодатель в связи со смертью члена семьи либо членам семьи умершего работника, не облагается НДФЛ (п. 8 ст. 217 НК РФ). Следовательно, отражать такой доход в справке 2-НДФЛ и форме 6-НДФЛ не нужно. Это подтверждается письмом Минфина от 18.04.2012 № 03-04-06/8-118.

Если, например, у работника умер дальний родственник (например, двоюродный дядя), и работник, как организатор похорон, просит у работодателя материальную помощь, то полученные суммы не облагаются НДФЛ только в пределах 4000 руб. (п. 28 ст. 217 НК РФ). Сумма сверх этого лимита подлежит налогообложению. Точка зрения Минфина определена в письме от 15.12.2016 № БС-4-11/24064@.

Приказ ФНС РФ от 10.09.2015 № ММВ-7-11/387@ устанавливает специальные коды доходов и вычетов, отражаемых в отчетных формах по НДФЛ:

- код дохода 2760 — материальная помощь, оказываемая работодателями своим работникам;

- код вычета 503 — вычет из суммы материальной помощи, оказываемой работодателями своим работникам.

Эти коды указываются в следующих отчетных формах: справка 2-НДФЛ и форма 6-НДФЛ.

Как отразить материальную помощь в 2-НДФЛ

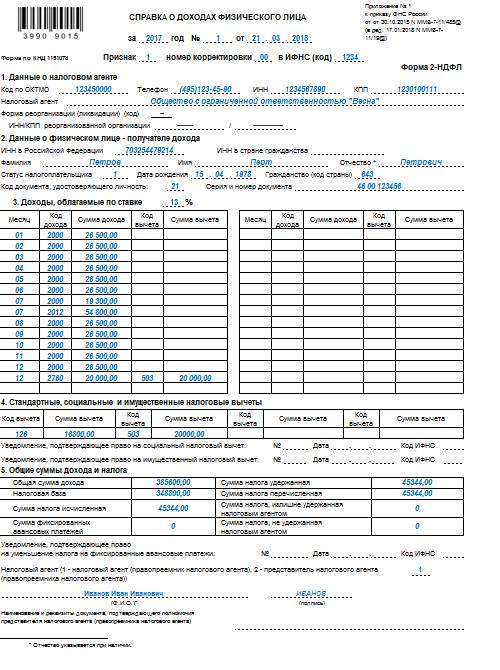

Предположим, что в апреле 2018 г. в связи с проведением похорон дальнего родственника работнику была начислена и выплачена материальная помощь в размере 15 000 руб. (код дохода 2760). Из этой суммы не облагаются налогом 4000 руб. (код вычета 503).

В форме 2-НДФЛ это примет вид:

Страховые взносы

Страховыми взносами облагаются выплаты и иные вознаграждения, которые осуществляются в пользу физических лиц, которые подлежат обязательному страхованию (ст. 20.1 закона от 24.07.1998 № 125-ФЗ и ст. 420 НК РФ). Но целевой характер материальной помощи, оказываемой работнику в связи со смертью членов его семьи, позволяет исключить такой доход из облагаемой базы для взносов (пп. 3 п. 1 ст. 20.2 № 125-ФЗ и пп. 3 п. 1 ст. 422 НК РФ).

Материальная помощь в связи со смертью родственника: особенности бухучета

Виды денежной поддержки

Российское законодательство гарантирует денежные выплаты в пользу граждан, которые взяли на себя оплату расходов по организации похоронного процесса умершего родственника или близкого человека. Получить матпомощь в связи со смертью родственника (2020) могут не только родные люди, но и граждане, не состоявшие в родстве. Деньги выплачиваются лицу, которое несет расходы на погребение. Такие условия закреплены в Федеральном законе № 8 от 12.01.1996.

Единовременная выплата бывает следующих видов:

- государственное пособие — деньги, гарантированные действующим законодательством;

- материальная помощь на погребение родственника за счет работодателя;

- матподдержка от работодателя на погребение умершего работника.

Отметим, что МП от работодателя выплачивается исключительно за счет средств компании. А государственное пособие перечисляется из внебюджетного фонда, а именно формируется за счет средств Фонда социального страхования. Данные понятия следует разграничивать еще и потому, что размер государственных выплат строго ограничен. При этом размер матпомощи от работодателя зависит от финансовых возможностей предприятия, но конкретных ограничений не имеет.

Размер выплат от государства

Как мы отметили выше, конкретный размер материальной помощи при смерти близкого родственника (2020) зависит от ее вида. Так, например, государственные средства ограничены действующим законодательством, а именно Постановлением Правительства РФ от 26.01.2018 № 74. В настоящее время госвыплата равна 5701,31 руб.

Отметим, что некоторые регионы России утвердили более высокие значения для материальной помощи на погребение в 2020 году. Так, к примеру, в Москве госвыплата равна 11 000 рублей. Это зависит от финансово-экономического уровня субъекта Российской федерации.

Суммы от нанимателя

Действующие нормативные акты не устанавливают каких-либо ограничений в части размера материальной помощи в связи со смертью близкого родственника на работе. Сумма определяется из финансовых возможностей нанимателя.

Размер материалки должен быть определен в локальных документах предприятия. Например, в положении по оплате труда, в коллективном и(или) трудовом договоре, в учетной политике. Допустимо определить предельный объем выплат в специальном распоряжении, например, утвердить отдельным приказом на текущий год.

Как получить

Заявление на выплату материальной помощи работнику в связи со смертью близкого родственника является основанием для перечисления денег. Помимо заявления, придется подготовить определенные документы. Так, перечень необходимой документации зависит от сложившихся обстоятельств.

Если у работника умерли родные, потребуются:

- Справка из ЗАГСа о смерти, но только оригинал.

- Свидетельство о заключении брака (копия) — в случае смерти одного из супругов.

- Свидетельство о рождении, если умер ребенок или родитель.

Чтобы получить материальную помощь в связи со смертью сотрудника, заявитель должен подготовить:

- Паспорт или иной документ, которым можно подтвердить личность заявителя.

- Справку о смерти из ЗАГСа — оригинал.

- Документ, подтверждающий родство с умершим работником предприятия.

Если похоронами занимается посторонний человек, то потребуются платежные документы, подтверждающие расходы на погребение. Отметим, что подтверждать такие расходы не обязательно, так как не установлено действующим законодательством.

Материальная помощь в связи со смертью близкого родственника 2020: НДФЛ

Денежная поддержка от работодателя подоходным налогом не облагается. Причем в полном объеме. Однако это правило распространяется, только если выдана материальная помощь работнику в связи со смертью близкого родственника. Такие определения закреплены в п. 8 ст. 217 НК РФ , а также оговорены в Письме Минфина от 18.04.2012 № 03-04-06/8-118.

Если работник просит выплатить ему деньги за организацию похорон постороннего человека или же дальней родни, то матпомощь в связи со смертью родственника (2020) НДФЛ не облагается только в сумме 4000 рублей. Если выплаты превышают 4000 рублей, то с этой разницы придется удержать подоходный налог.

Так как данные деньги нельзя отнести к вознаграждениям за труд, то начислять на матпомощь страховые взносы не нужно. Такие определения даны в пп. 3 п. 1. ст. 20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ .

Как отразить в отчетности

Для начисления материалки в бухгалтерском учете предусмотрены специальные коды и шифры. Так, материальная помощь на погребение: код дохода и код вычета, закреплены в Приказе ФНС РФ от 10.09.2015 № ММВ-7-11/387@ и имеют следующие значения:

- код дохода — 2760;

- код вычета — 503

Данные значения следует указывать при начислении материалки за счет средств нанимателя. Коды указывайте в налоговой отчетности 2-НДФЛ и 6-НДФЛ.

К примеру, как отразить матпомощь при смерти близкого родственника в справке 2-НДФЛ. Сумма — 20 000 рублей, выплачена в декабре.

Как начислить в 1С

Многие бухгалтеры часто задают вопрос: как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника? Ответ зависит от версии специального программного продукта 1С.

Так, например, в 1С:Зарплата и управление персоналом начисление проводится при помощи специального документа «Единовременное пособие». Его можно найти, нажав кнопку F1 и вызвав окно поиска. В появившейся поисковой строке введите буквенный запрос «погребение».

Либо выберете раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из предложенного списка выбирайте «Единовременное пособие».

Как выплачивать материальную помощь работнику: на семью, лечение, выход на пенсию

- Как принять на работу иностранца

- Удаленную работу узаконили

- Какие документы оформить при найме сотрудника

- Как принять сотрудников на удалённую работу

- Бумажная трудовая книжка: инструкция для работодателя

- Работники без трудового договора: рисковать или не стоит?

- Срочный трудовой договор: как заключить с пользой и избежать проблем

- Временный договор с сезонным работником: как заключить правильно

- Как правильно оформить испытательный срок работнику

- Договор аренды рабочего места с мастерами в парикмахерской

- Как уволить пенсионера

- Работники на неполной ставке: как оформить без проблем

- Как не получить штраф за вакансию

- Ученический договор: как подготовить людей к работе в компании

- Как ИП принять на работу сотрудника

- Как уволить сотрудника

- Как принять на работу сотрудника в организацию

- Сотрудники уволены. Как отчитаться.

Справочная / Сотрудники: наём, зарплата, документы

Как выплачивать материальную помощь работнику: на семью, лечение, выход на пенсию

Материальная помощь — это деньги, которые выплачивает работодатель своим работникам при наступлении определенных событий.

Как выплачивать матпомощь законами не установлено, работодатель определяет порядок выплат сам. Расскажем, как это делается.

Когда работодатель выплачивает матпомощь

Ситуации, когда работникам нужно оказать материальную помощь, работодатель определяет сам. Это может быть:

вступление работника в брак,

рождение в его семье ребенка,

лечение работника или его детей (например, покупка дорогих лекарств, получение платных медуслуг),

смерть члена семьи работника (например, матери, отца, супруги),

выход работника на пенсию.

Все основания получения матпомощи обычно прописывают в локальном нормативном акте или коллективном договоре. Там же указывают, какие документы нужно принести работнику, сколько дадут денег, в какие сроки они будут перечислены.

Работодатель может предусмотреть как конкретные суммы матпомощи, так и диапазон, например, 20 000 ₽ — 100 000 ₽.

Если условия матпомощи нигде не прописаны, руководитель организации по обращению работника может принять решение о выплатах лично.

Может ли работник требовать материальной помощи от работодателя

Матпомощь не входит в систему оплаты труда по ст. 135 Трудового кодекса РФ, то есть ее не дают за перевыполнение плана или вредные условия труда.

Материальная помощь — выплата социального характера, она предназначена для участия в хороших и поддержки работников в плохих жизненных событиях. Тем самым работодатель показывает свое небезразличие и взамен получает лояльность работников. Такие выплаты — популярная практика всех крупных компаний.

В Трудовом кодексе РФ и других законах нет норм, которые бы обязывали работодателя выплачивать матпомощь, он делает это по собственному волеизъявлению. Поэтому требовать выплаты, если такая обязанность работодателя не установлена локальными документами, работник не может.

Матпомощь родственникам умершего работника

Родители или супруг(а) могут обратиться к руководителю компании за помощью в погребении умершего работника.

Помогать им или нет — решает руководитель. Если обязанность оказания матпомощи в случае смерти работника прописана в локальном нормативном акте, отказать он не вправе.

Как выплачивать матпомощь

В положении о матпомощи или коллективном договоре подробно описывают весь этот процесс.

Обращение к работодателю. Обычно от работника требуется заявление с документом, доказывающим факт события. Таким документом может быть копия свидетельства о браке, о рождении ребенка, о смерти родителя.

Издание приказа об оказании материальной помощи. На основании полученного сообщения работодатель издает приказ об оказании матпомощи, где указывает сумму и срок выплаты.

Выплата матпомощи. Бухгалтерия проводит эту операцию на основании приказа руководителя.

Если происходит задержка выплаты матпомощи, за каждый день просрочки на нее начисляются проценты в соответствии со ст. 236 ТК РФ. При этом работник не вправе приостанавливать работу, ссылаясь на ст. 142 Трудового кодекса РФ.

Как мы писали выше, матпомощь — не зарплата, поэтому задержка ее выплаты не может повлечь приостановление работы.

Сдавайте отчётность в три клика

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Нужно ли платить налоги с матпомощи

Надо ли платить налоги и страховые взносы с материальной помощи — зависит от основания выплаты.

Когда и как платят НДФЛ — представим в таблице.

Вступление в брак

Платят с суммы, превышающей 4000 ₽.

Абз. 1 п. 28 ст. 217 Налогового кодекса РФ

Не платят, если матпомощь выделена в течение года после рождения, и сумма менее 50 000 ₽ на каждого ребенка.

Абз. 7 п. 8 ст. 217 Налогового кодекса РФ

П. 10 ст. 217 Налогового кодекса РФ

Платят с суммы, превышающей 4000 ₽.

Абз. 1 п. 28 ст. 217 Налогового кодекса РФ

Выход на пенсию

Платят с суммы, превышающей 4000 ₽.

Абз. 4 п. 28 ст. 217 Налогового кодекса РФ

Смерть работника (обращение за матпомощью родственников), смерть члена семьи работника

Не платят, если за матпомощью обратился:

супруг, родители, дети работника

Абз. 3 п. 8 ст. 217 Налогового кодекса РФ

Что касается страховых взносов, то по общему правилу материальная помощь облагается ими в части суммы поверх 4000 ₽.

Исключениями являются по пп. 3 п. 1 ст. 422 НК РФ:

матпомощь, выданная для возмещения вреда от природных катаклизмов,

матпомощь в размере 50 000 ₽ и меньше на каждого ребенка, выделенная в течение года после рождения,

матпомощь, выданная работнику в связи со смертью членов его семьи.

Есть практика, когда суд указывает, что матпомощь — выплата социального характера и на нее не нужно начислять страховые взносы, см., например, Постановление Арбитражного суда Западно-Сибирского округа от 29.04.2019 № Ф04-1229/2019 по делу № А45-34360/2018 или Постановление Арбитражного суда Дальневосточного округа от 26.12.2018 № Ф03-5630/2018 по делу № А73-4750/2018.

Поэтому сказать, что матпомощь не облагается страховыми взносами только в случаях, указанных в ст. 422 Налогового кодекса РФ, однозначно нельзя.

Во время пандемии умер сотрудник. Что делать в такой ситуации?

Смерть любого человека — это печальное событие.

Рассмотрим ситуацию, когда во время пандемии умер официально устроенный работник предприятия. В таких случаях организация, чтобы избежать неприятностей со стороны проверяющих органов, должна уметь увольнять умершего работника компании.

Это не сложная процедура, но она требует определенных знаний от сотрудников отдела кадров, бухгалтерии и самого руководителя.

Так как это событие фактически произошло в нерабочее время, то выяснение причин смерти происходит без участия руководства предприятия.

Родственники после получения свидетельства о смерти из ЗАГСа приносят этот документ на место работы умершего сотрудника, где производится стандартная процедура увольнения умершего работника фирмы, согласно нормам Трудового кодекса.

Документальное оформление Процедуры увольнения умершего работника

Поводом для увольнения работника предприятия является заявление.

Поскольку умерший сотрудник компании естественно никак не сможет его написать, то руководитель организации должен издать приказ об увольнения работника фирмы без наличия такового заявления.

Основанием для прекращения трудовых отношений в таком случае является свидетельство о смерти работника из ЗАГСа.

Порядок увольнения умершего сотрудника довольно простой и заключается в выполнении следующих действий:

1. На основании свидетельства о смерти из ЗАГСа руководителем издается приказ об увольнении. К этому приказу прикладывают копию свидетельства о смерти из ЗАГСа.

2. Приказ об увольнении регистрируют в Журнале регистрации приказов.

3. Далее заполняется личная карточка умершего работника и делается запись в трудовую книжку, после чего она выдается родственникам.

4. В Журнале учета движения трудовых книжек делается соответствующая запись, где лицо, получившее документ ставит подпись.

5. Бухгалтерия начисляет и производит необходимые выплаты.

Очень важно знать. каким число увольнять умершего работника.

В законодательстве четко прописано, что последним рабочим днем является день, предшествующий дню смерти.

То есть, если работник умер 6 марта, тогда последний рабочий день будет считаться 5 марта. А дата увольнения будет являться день 6 марта.

Приказ же составляется в тот день, когда родственники погибшего предъявили официальный документ, подтверждающий смерть сотрудника.

При этом дата смерти работника предприятия и дата приказа об увольнении, как правило, чаще всего не совпадают.

Порядок начисления выплат работодателем родственникам умершего работника

Причитающиеся работнику предприятия деньги (зарплата, компенсация за неиспользованный отпуск и т.д.) работодатель должен выплатить членам семьи умершего работника или лицам, находившимся на его иждивении (ст. 141 ТК РФ).

Напомним, что к членам семьи относятся (ст. 2 Семейного кодекса):

- супруги;

- родители/усыновители;

- дети, в т.ч. усыновленные.

Если претендентов на выплаты несколько, то вся сумма выдается первому обратившемуся.

При возникновении спорной ситуации, можно предложить родственникам договориться или обратиться в суд.

Виды выплат

После издания приказа об увольнении, бухгалтерия должна начислить соответствующие выплаты.

Умершему сотруднику полагаются выплаты как при обычном увольнении:

- Оклад;

- Больничный;

- Все необходимые надбавки;

- Премии;

- Компенсация за неиспользованный отпуск.

Помимо этих выплат, коллективным/трудовым договором или локально-нормативным актом (ЛНА) может быть предусмотрена выплата материальной помощи родственникам умершего работника. При этом работодатель может выплатить материальную помощь по собственной инициативе, даже если она не предусмотрена вышеуказанными документами.

Кроме этого, родственники, похоронившие умершего работника за свой счет, могут обратиться к работодателю за получением социального пособия на погребение, которое выплачивается за счет средств ФСС.

Порядок начисления всех выплат рассмотрим в таблице.

п/п

Наименование выплат

Порядок начисления

Особенности

Начисление заработной платы происходит до дня смерти.

Согласно табелю, рассчитываются отработанные дни, и начисляется зарплата.

При этом учитываются все надбавки, премии и т. д.

День смерти не оплачивается

Компенсация за отпуск

Предприятие обязано выплатить компенсацию за неиспользованный отпуск.

Начисления производятся согласно действующему законодательству.

Если на момент смерти работник уже находился в отпуске, который ему предоставили авансом, тогда назад деньги никто не возвращает.

Если человек умер во время своей

болезни, тогда бюллетень

закрывается в день смерти.

День смерти не оплачивается

Компенсация за погребение

Начисляется на основании

предоставленных квитанций и

Данную выплату может получить

любой человек, который потратил

свои личные сбережения на

Сроки осуществления выплат

Выплатить начисленную сумму предприятие может в течение 4 месяцев со дня смерти сотрудника.

То есть, на обращение к работодателю за получением причитавшихся умершему работнику предприятия сумм у родственников, супругов и лиц, которые находились на иждивении умершего есть 4 месяца со дня смерти этого работника (п. 2 ст. 1183 ГК РФ).

Если за этот период родственники не обратились, тогда вся сумма плюсуется к наследству.

В случае если наследства нет, тогда деньги остаются у работодателя.

А если деньги для выплаты были сняты со счета работодателя, но за ними никто не обратился в течение 5 рабочих дней, то их нужно депонировать (п. 6.5 Указания Банка России от 11.03.2014 N 3210-У).

Предприятие должно выплатить всю сумму в течение одной недели после обращения родственников.

То есть на выплату у работодателя есть одна неделя со дня, когда член семьи/иждивенец обратился за получением выплаты (ст. 141 ТК РФ).

Необходимые документы родственников для получения выплат

Родственники (член семьи/иждивенец), которые претендуют на получение выплаты у работодателя и изъявили желание забрать трудовую книжку умершего работника предприятия, должны при себе иметь и представить работодателю необходимые документы:

То есть, чтобы получить выплату родственники должны предъявить работодателю следующие документы:

- Свидетельство о смерти из ЗАГСа его копия;

- Заявления, составленные в произвольной форме для выплаты остатка заработной платы, материальной помощи, компенсаций и т. д.;

- Паспорт заявителя, который будет получать выплаты и трудовую книжку;

- Документ, подтверждающий родство;

- Больничный лист (если смерть работника предприятия произошла во время болезни);

- Счета или квитанции, подтверждающие расходы, связанные с погребением (если родственники претендуют на выплату пособий);

Налогообложение выплат в связи со смертью работника: НДФЛ и страховые взносы

Суммы, причитавшиеся умершему работнику и выплаченные его родственникам, НДФЛ не облагаются (п. 18 ст. 217 НК РФ).

То есть родственникам нужно выплатить полную сумму, без удержания из нее данного налога.

Кроме того, данные суммы выплат не облагаются страховыми взносами.

Что же касается материальной помощи, оказанной родственникам, то страховыми взносами она тоже не облагается.

А НДФЛ с материальной помощи не нужно удерживать при условии, что она выплачена членам семьи (п. 8 ст. 217 НК РФ).

Кроме этого, НДФЛ с материальной помощи не нужно удерживать при условии, что она выплачена родственникам, проживавшим вместе с умершим работником (п. 8 ст. 217 НК РФ, Письмо Минфина России от 14.11.2012 N 03-04-06/4-318).

Так в письме Минфина России от 14.11.2012 N 03-04-06/4-318, чиновниками изложена следующая позиция:

Согласно «абз. 3 п. 8 ст. 217» Налогового Кодекса РФ не облагаются налогом на доходы физических лиц суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи.

В соответствии со «ст. 2» Семейного кодекса членами семьи признаются супруги, родители, дети, усыновители и усыновленные.

Системное толкование положений Семейного кодекса позволяет включить в понятие члена семьи лиц, связанных взаимными правами и обязанностями, вытекающими из брака, родства, усыновления.

При этом под семьей понимается локализованная социальная группа, в которой предполагаются совместное проживание, ведение хозяйства и т.п.

С учетом изложенного, специалисты финансового ведомства сделали вывод о том, что если брат (сестра) работника проживал(а) совместно с работником, при осуществлении работодателем единовременных выплат работнику в связи со смертью его брата (сестры) налог на доходы физических лиц не удерживается.

Таким образом, получается, что выплаченная материальная помощь родственникам, проживавшим вместе с умершим работником предприятия, НДФЛ не облагается.

Как написать заявление на материальную помощь в связи со смертью родственника — образец для скачивания

Государством предусмотрено оказание финансовой поддержки людям, попавшим в тяжелую жизненную ситуацию. Так, получить денежные выплаты или принять необходимые вещи натурой можно при получении ущерба во время природных катаклизмов или техногенных катастроф, в связи с тяжелым материальным положением, болезнью. Также поводом для выплаты матпомощи может быть значимое событие в семье сотрудника — рождение ребенка, вступление в брак или смерть члена семьи.

Чтобы попросить материальную помощь в связи со смертью родственника, работнику нужно написать заявление на имя руководителя.

- Что положено работнику в связи со смертью родственника

- Должен ли работодатель оказывать материальную помощь сотруднику, если умер член его семьи

- Как написать заявление об оказании матпомощи

- Скачать образец

- Выводы

Что положено работнику в связи со смертью родственника

Условно все виды матпомощи можно разделить на однократную и многократную, целевую и нецелевую (целевая рассчитана на погашение конкретных расходов, уже известных и документально подтвержденных, тогда как нецелевая носит комплексный характер и сфокусирована на восстановлении материального положения работника).

В случае гибель члена семьи, человек может получить материальную помощь однократно (это считается нецелевой помощью). Дополнительной «льготой» является несколько дней отгулов (до 5 дней) для организации похорон и проведения других первостепенных мероприятий.

Также можно обратиться на последнее место работы умершго (если он был трудоустроен официально и еще не вышел на пенсию). У бывшего работодателя можно получить социальное пособие на погребение.

Деньги в качестве пособия на погребение выплачивает ФСС по пункту 2 статьи 10 Федерального закона №8-ФЗ. Чтобы получить эту выплату, лицо из семьи умершего должно иметь ближайшую степень родства.

Должен ли работодатель оказывать материальную помощь сотруднику, если умер член его семьи

Оказание материальной помощи сотрудникам является правом, а не обязанностью работодателя. По многим причинам, в том числе из-за нестабильного финансового состояния, предприятие может не начислять такой вид выплат. Однако если на предприятии уже было заключено положение о материальной помощи, его нельзя отменить, поэтому такая поддержка становится обязанностью работодателя.

В крайних случаях, например на пороге банкротства, компания может остаться без денег для матпомощи, но даже в такой ситуации она должна аргументировать каждый отказ в выплатах.

Если же положение в компании не принято, сотрудники могут запрашивать материальную помощь, однако решение о выплате принимается работодателем самостоятельно. Исключением является требование профсоюза, когда коллегиальным решением в коллективном договоре прописываются пункты о предоставлении матпомощи.

На основании действующего трудового договора выдавать материальную помощь в связи со смертью родственника могут разные типы работодателей:

- частнопрактикующие лица (например, нотариусы);

- индивидуальные предприниматели;

- юридические лица независимо от формы собственности.

Получить помощь должны все нуждающиеся, если это прописано в Положении. Разделение размера выплат и «процента» одобрения в связи с должностью, степени ответственности или иных проявления иерархии запрещено и является прямым нарушением прав работника.

Данная выплата не облагается налогом 13% НДФЛ, еслии ее размер не превышает 4000 руб..

Размер матпомощи следует сверять с отраслевыми или территориальными соглашениями (части 8, 9 статьи 45 и части 3-7 статьи 48 Трудового кодекса). Эти данные находятся в открытом доступе на официальном сайте Минтруда или ГИТ субъекта РФ. При включении предприятия в соглашение (территориальное и/или отраслевое) работодатель не может выплатить сумму меньше, чем указано в принятом соглашении.

Как написать заявление об оказании матпомощи

Заявление подготавливается в свободной форме, так как не установлено четких нормативов его оформления. Рекомендуется придерживаться общих правил использования официально-делового стиля. Однако формулировки могут быть произвольными, а объем текста не ограничен.

Приблизительная структура заявления:

- «Шапка» с ФИО и должностями лиц, которому адресовано заявление и его автора. После фразы «Заявление» без знаков препинания наступает переход к основной части документа.

- Главную мысль нужно оформить как прошение с четким указанием степени родства с умершим. В качестве документального подтверждения ситуации нужно предоставить свидетельство о смерти.

- В ряде случаев разрешено четко указывать сумму (но она должна составлять не более двух месячных окладов).

Попросить бланк или приблизительную структуру можно в отделе кадров прямо в момент написания заявления. В ряде организаций нормы написания заявлений могут быть установлены локальными актами.

Заверить документ следует личной подписью с расшифровкой, предварительно поставив дату написания заявления.

Выплата денежных средств производится на основании приказа об оказании материальной помощи.

Скачать образец

Рекомендуем: Образец заявления на матпомощи:

Выводы

Работодатель не обязан, но при благоприятной финансовой ситуации имеет право выплачивать сотрудникам материальную помощь. Единократно матпомощь выплачивается в связи со смертью близкого родственника.

Для этого работник должен написать заявление в свободный форме на имя руководителя организации и приложить свидетельство о смерти.