Заявление об отмене усн для ооо

Уведомление о прекращении УСН: образец заполнения

uvedomlenie_o_prekrashchenii_usn_obrazec_zapolneniya.jpg

Похожие публикации

Организации, предприниматели, применяющие упрощенную систему налогообложения, могут добровольно сменить режим. Иногда уйти с УСН необходимо в силу требований законодательства. В 2019 году это становится актуально еще и, если ИП решил стать самозанятым, а ранее он применял УСН. Рассмотрим, в каких случаях и по какой форме заполняется уведомление о прекращении применения УСН.

Причины для ухода с УСН

Компании, ИП могут поменять систему налогообложения с упрощенной на иную:

самостоятельно, по воле самих налогоплательщиков (например, если для заключения госконтрактов или для работы с контрагентами важнее быть на ОСНО и платить НДС);

в силу требований НК РФ.

как сказано выше, ИП решил перейти на налог на профессиональный доход (налог для самозанятых). В письме от 26 декабря 2018 г. № СД-4-3/25577@ налоговики разъяснили, что в течение месяца с момента перехода на «самозанятый» налог, необходимо подать уведомление о прекращении применения УСН.

Регулирует порядок отказа от УСН ст. 346.13 НК РФ. В любом случае на подачу уведомления налогоплательщику отводится 15 дней со дня, когда он сменил режим, перестал вести деятельность по «упрощенке» или после окончания квартала, когда он утратил на нее право. Снова вернуться на УСН можно не ранее чем через год, с началом нового налогового периода (т.е. календарного года).

Обязательная смена режима

Сообщить налоговикам о невозможности дальнейшего применения УСН налогоплательщик обязан, когда:

Доходы превысили лимит, указанный в налоговом законодательстве (150 миллионов рублей в 2019 году).

Число персонала в компании/у ИП, превысило 100 человек.

Остаточная стоимость основных средств компании стала больше, чем 150 миллионов рублей.

Произошло открытие филиала.

Доля участия других компаний стала более 25%. Это ограничении не касается:

– некоммерческих предприятий потребкооперации;

– фирм, состоящих на 100 % из вкладов общественных организаций инвалидов при численности инвалидов более половины сотрудников и их зарплаты более ¼ от всего фонда оплаты труда;

– хозобществ и хозпартнерств, учрежденных научными и образовательными организациями, основанных для внедрения практического применения результатов интеллектуальной деятельности или других научных разработок.

Организация занялась деятельностью, при которой невозможно применять УСН (например, стала производить подакцизную группу товаров или ведет игорный бизнес).

То есть уведомить налоговиков потребуется, если нарушены условия для применения спецрежима, указанные в ст. 346.12 НК РФ. В этом случае в ИФНС нужно направить сообщение об утрате права на УСН по форме 26.2-2 (приказ ФНС № ММВ-7-3/829 от 02.11.2012). Организация/ИП считаются потерявшими право на УСН с 1-го числа квартала, когда было допущено нарушение.

Смена режима добровольно

В интересах компании на другой режим УСН поменять самостоятельно вполне возможно, но сделать это разрешается только с начала следующего налогового периода, иначе говоря, с 1 января. На подачу уведомления о прекращении УСН (для перехода на другой режим) отводится 15 календарных дней. То есть срок добровольного отказа – до 15 января года, в котором происходит смена налогообложения. Поскольку нельзя сменить упрощенный режим в середине года по желанию руководства компании, опоздав с уведомлением, продолжать работу на УСН придется до начала следующего года. Уведомление в этом случае заполняется по форме 26.2-3 (утв. тем же приказом ФНС № ММВ-7-3/829).

Если ИП/компания вовсе прекращает вести деятельность, по которой применялась «упрощенка», но при этом не ликвидируется, а продолжает работу по другим направлениям, надо подать в ИФНС уведомление о прекращении деятельности по УСН по форме 26.2-8. Сделать это нужно в течение 15 дней после прекращения такой деятельности. Подробнее об этой форме мы расскажем далее.

Когда не требуется подавать уведомление 26.2-8

Не надо подавать форму 26.2-8 «Уведомление о прекращении предпринимательской деятельности по УСН», если:

по «упрощенным» видам бизнеса планируется переход на другой спецрежим или ОСНО;

налогоплательщик «слетает» с упрощенного режима;

прекращается предпринимательская деятельность ИП/ликвидируется предприятие.

В случае полной остановки ведения всех видов деятельности и закрытия фирмы предприниматель/компания не обязаны подавать налоговикам установленную форму именно по УСН-деятельности, так как они направляют отдельное заявление о прекращении всей деятельности, на основании которого информация о закрытии вносится в госреестр.

Форма уведомления 26.2-8

Для извещения налоговой инспекции о прекращении УСН-деятельности введено уведомление – специальная форма 26.2-8. Подается она в свою территориальную ИФНС.

Уведомление о прекращении УСН 2019 (бланк можно найти ниже) применяется на основании приказа ФНС от 02.11.2012 № ММВ-7-3/829@ (приложение № 8).

Ниже мы приведем образец заполнения формы 26.2-8.

Уведомление 26.2-8: образец заполнения

Подать уведомление 26.2-8 в ИФНС можно любым из следующих способов:

— почтой ценным письмом с описью;

— лично (уполномоченным лицом).

Кроме отметки о получении на втором экземпляре при подаче формы лично, или направления квитанции при отправке через интернет, никаких других документов ИФНС в ответ не выдает. То есть подразумевается, что само предприятие уведомляет фискальные органы о прекращении «упрощенных» видов деятельности (уведомительный характер), никакое предварительное решение налоговой при этом не требуется.

Заявление о переходе на УСН. Форма 26.2-1

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения.

Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах:

15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Перво-наперво скачиваем пустой бланк.

Ниже будет представлен полный мануал по заполнению этого заявления.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Все преимущества УСН ещё раз

- возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

- забываем про НДС;

- простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

- У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

- У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

- Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

- Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

- За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

- Общий годовой доход не должен превышать сумму в 60 млн. руб.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор УСН, который меняется ежегодно. Однако, с 2020 года данный коэффициент стал равен 1, но в дальнейшем возможен его пересмотр.

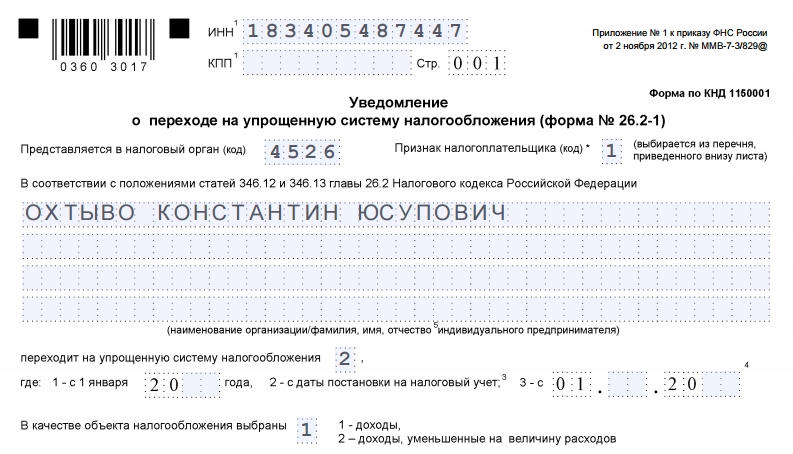

Приступим к заполнению заявления по форме № 26.2-1. Кстати, она же по КНД 1150001.

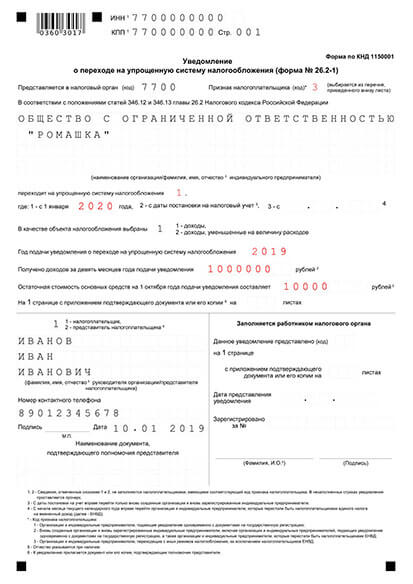

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

Поле ИНН — тут всё понятно без лишних слов.

КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

Код налогового органа

Ниже видим код налогового органа. Откуда его взять? Всё просто: переходим на сервис налоговой службы (https://service.nalog.ru/addrno.do), вводим в поле свой адрес, и вам выдадут код налоговой, которая привязана к вашему месту регистрации. Вот его и нужно вписать в соответствующее поле формы.

С кодом разобрались.

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

- — пишут те, кто подаёт заявление совместно с документами на регистрацию ИП. Это как раз наш случай.

- — когда вы регистрируйте компанию или ИП заново. Т.е. были уже ИП, потом закрылись, снова открываетесь — тогда этот случай ваш. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

- — при переходе с другого налогового режима на УСН, кроме ЕНВД (для них — 2). Например, если вы сидите на ОСН и захотели перейти на УСН, то тройка — для вас.

Далее поле называется “переходит на упрощённую систему налогообложения”.

- — ставят те, кто подаёт заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — те, кто переходит сразу же при регистрации. Наш вариант.

- — предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца года настоящего.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р.

В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее.

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН.

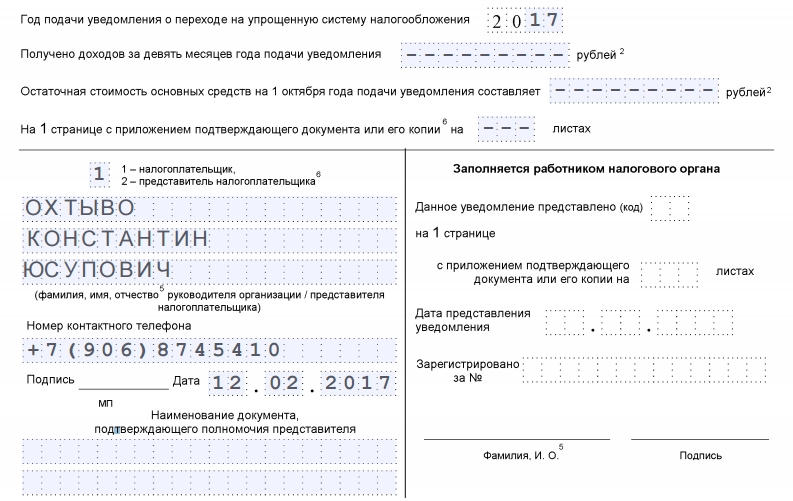

Остался самый простой последний этап.

Год подачи уведомления — вписываем текущий.

Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся. Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн.

С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”. У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

Далее по образцу. Снова ФИО, как показано на изображении:

1 — если мы сдаём заявление самостоятельно и

2 — если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Правая колонка заполняется сотрудником налогового органа.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

НТВП «Кедр — Консультант»

Подписка на обзоры и консультационные материалы.

Право-инфо

САМОВОЛЬНАЯ УПРОЩЕНКА, ИЛИ МОЖНО ЛИ ПРИМЕНЯТЬ УСН, ЕСЛИ ЗАБЫЛИ УВЕДОМИТЬ ИФНС

По материалам журнала «Главная книга»

А.Ю. Никитин, эксперт по бухгалтерскому учету и налогообложению

Как известно, для перехода на упрощенку надо подать соответствующее уведомление. Но иногда компании и ИП, намеревающиеся перейти на спецрежим, забывают о том, что мало просто подать документ, надо еще и сделать это вовремя, в отведенные сроки.

Подадите уведомление позже — придется продолжить работу на ОСН, если не хотите потом платить штрафы и пени. Изредка, правда, работать на УСН получается, даже когда уведомление подано с опозданием.

Когда надо подать уведомление о переходе на УСН

Вновь созданная организация (вновь зарегистрированный ИП) может подать уведомление о переходе на УСН по форме 26.2-1 не позднее 30 календарных дней со дня постановки на учет в ИФНС. Тогда УСН применяется с первого дня ведения деятельности. Если этот срок пропущен, то перейти на упрощенку можно только на общих основаниях, то есть со следующего календарного года, подав уведомление не позднее 31 декабря года текущего .

Если направить уведомление позже установленного срока (например, через 2 месяца после постановки на учет или после начала нового календарного года), инспекция пришлет сообщение о нарушении сроков подачи уведомления (форма 26.2-5). Применение упрощенной системы налогообложения в таком случае будет считаться неправомерным .

Справка. Конкретный срок, в который налоговики должны направить форму 26.2-5, не установлен. Обычно они делают это в течение 30 календарных дней после получения от плательщика уведомления о переходе на УСН. Это общий срок для ответа на вопросы плательщиков . Но даже если сообщение вам не направили вовсе, а вы уведомили о переходе на УСН с опозданием, в дальнейшем налоговики все равно могут оспорить правомерность применения спецрежима.

Если вы будете после этого платить налог при УСН, ссылаясь на то, что переход на упрощенку «добровольно-заявительный» и отказывать вам в применении спецрежима налоговики не имеют полномочий, то вас, скорее всего, ждут доначисления по налогу на прибыль/НДФЛ и НДС, блокировка счетов за непредставление «общережимных» деклараций и прочие неприятности.

Иногда право на применение УСН получается отстоять в суде, даже если уведомление подано несвоевременно.

Когда суд признает правомерным применение упрощенки де-факто

Если вы опоздали с уведомлением, но инспекция предприняла какие-то действия, которые можно истолковать как фактическое признание правомерности применения вами спецрежима, то велика вероятность положительного для вас вердикта суда. Например, если после получения от вас декларации по УСН инспекторы выставили требование об уплате недоимки по «упрощенному» налогу. И никак не реагировали на то, что вы уплачивали авансы и налог по УСН и не сдавали декларации по общему режиму.

В подобных случаях, по мнению ВС, налоговики утрачивают право ссылаться на положения НК, запрещающие применение УСН в отсутствие своевременно поданного уведомления .

Совет. Если налоговики вдруг обнаружили, что форму 26.2-1 вы не подавали, а до этого без вопросов принимали от вас не только УСН-декларации, но даже уведомление о смене объекта налогообложения, это тоже можно использовать как аргумент для суда .

Нижестоящие суды широко пользуются таким подходом и часто принимают сторону налогоплательщика .

Но злоупотреблять этим не следует. И если, к примеру, по завершении первого же для компании квартала налоговики заблокировали счет в связи с непредставлением декларации по НДС, то это будет для суда достаточным аргументом в пользу того, что они не признали применение УСН законным .

В одном из недавних дел гражданин зарегистрировался как ИП в феврале 2018 г. О применении УСН он не заявлял, но в августе перечислил авансовый платеж по налогу при УСН за II квартал. Инспекция учла платеж как невыясненный и оперативно сообщила об этом плательщику. Только после этого ИП подал уведомление и попросил считать его применяющим УСН со дня постановки на налоговый учет. Налоговики ответили, что это невозможно и применять УСН в 2018 г. бизнесмен не вправе. Тот обратился в суд и проиграл. Ссылка на позицию ВС не помогла. Суд решил: учитывая действия ИФНС, в этом случае не было никаких оснований считать, что применение УСН признали правомерным .

В другом деле ИП отчитывался по УСН больше 2 лет. Инспекция сообщала ему о неправомерности применения спецрежима, блокировала счета за непредставление деклараций по НДФЛ и НДС, но одновременно принимала меры по взысканию «упрощенного» налога.

Справка. Если уведомление подано своевременно, налоговики не присылают никакого документа, подтверждающего его принятие или ваш переход на УСН. У них нет такой обязанности.

Но вы вправе послать в ИФНС запрос о подтверждении факта применения упрощенки.

И в течение 30 календарных дней после получения запроса налоговая направит вам информационное письмо по форме 26.2-7 .

В конце концов инспекторы назначили выездную проверку и потребовали у предпринимателя уведомление по форме 26.2-1 с отметкой налоговой о принятии, на которое он ссылался, настаивая, что на законном основании применяет УСН с даты постановки на налоговый учет. Найти документ бизнесмен не смог. Уведомление затребовали и у регистрирующей ИФНС, но в пакете документов на регистрацию ИП его не оказалось. Суд поддержал позицию налоговой:

без уведомления ИП не имел права применять спецрежим .

Судьи отметили, что действия ИФНС по администрированию налога при УСН были вынужденными. ИП представлял декларации по УСН, отказать в приеме которых налоговики были не вправе, и игнорировал их попытки понудить его отчитываться по общему режиму. А действия инспекторов по взысканию задолженности были обоснованными. Ведь суд мог признать правомерность применения плательщиком спецрежима. Причем возможность взыскания «упрощенного» налога к этому времени была бы утрачена.

Подать уведомление с опозданием и не подать вовсе — не одно и то же?

Однако трактовка позиции ВС нижестоящими судами неоднозначна. В частности, некоторые суды указывают, что эта позиция не распространяется на ситуацию, когда плательщик не подавал уведомление по форме 26.2-1 вовсе. То есть если плательщик вообще не уведомил налоговиков о своем намерении применять упрощенку, то он не вправе применять спецрежим, что бы ни делала инспекция. И даже если налоговая не среагировала оперативно на то, что общережимник сдавал декларации по УСН, а счет заморозила лишь через 1,5 года, применение УСН нельзя считать правомерным. В силу положений ст. 80 НК инспекция не вправе отказать в принятии декларации. И само по себе принятие налоговым органом деклараций по УСН не может рассматриваться как подтверждение права налогоплательщика на применение спецрежима .

В то же время есть решения судов в пользу упрощенцев даже в ситуации, когда уведомление о переходе на спецрежим они направляли через год после регистрации в ответ на сообщение ИФНС о том, что плательщиками налога при УСН они не являются. Если плательщик фактически применял упрощенку без возражений со стороны налоговой, то уже не имеет значения, подал он уведомление или нет .

Надо ли уведомлять о переходе на УСН после преобразования?

Компания, применявшая упрощенку до реорганизации в форме преобразования, не может быть переведена на ОСН вопреки ее волеизъявлению. Ведь права и обязанности преобразованного юрлица не изменяются, и если компания после преобразования решила применять УСН, то уведомлять об этом налоговиков не нужно .

Компания вправе применять УСН и в том случае, если преобразование по каким-то причинам не состоялось. Норм, регулирующих «обратную реорганизацию», нет, и компанию, запись о которой вновь внесена в ЕГРЮЛ, можно считать правопреемницей самой себя. То есть и право на применение УСН у нее остается .

Справка. Иногда суды принимают совсем нетривиальные решения. В одном деле суд признал, что применять УСН, не подав уведомление, ИП был не вправе.

Несмотря на то что инспекция не предъявляла ему никаких претензий из-за уплаты авансов по УСН, а просто заблокировала счет после непредставления НДС-деклараций за 3 квартала. Но и налоговики, по мнению суда, заблокировали счет незаконно. Ведь они не выяснили, есть ли у бизнесмена обязанность представлять декларации по НДС или он вправе был рассчитывать на освобождение от исполнения обязанностей плательщика НДС в порядке ст. 145 НК .

Если вы подали уведомление по форме 26.2-1 с опозданием, налоговики сообщили о нарушении срока, вы с этим согласились и стали отчитываться по ОСН, то переиграть уже не получится точно. Даже если вы потом передумаете и начнете сдавать декларации по УСН.

В подобной ситуации налоговики заблокировали компании счет за непредставление «общережимных» деклараций. Суд решил: компания уже согласилась с тем, что применять УСН она не вправе.

А потом попыталась создать искусственные условия для признания правомерности применения УСН, что нельзя считать законным .

пп. 1, 2 ст. 346.13 НК РФ

подп. 19 п. 3 ст. 346.12 НК РФ

п. 13 Административного регламента, утв. Приказом ФНС от 08.07.2019 N ММВ-7-19/343@

п. 30 Обзора судебной практики ВС N 4 (2019), утв. Президиумом ВС 25.12.2019; п. 1 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 НК РФ, утв. Президиумом ВС 04.07.2018

Постановление 9 ААС от 18.02.2020 N 09АП-80923/2019

см., например, Постановления АС ЦО от 20.07.2020 N Ф10-2371/2020; АС МО от 02.07.2020 N Ф05-8617/2020, от 28.06.2019 N Ф05-9361/2019; АС ПО от 03.10.2019 N Ф06-51827/2019

Постановление АС ЗСО от 22.01.2020 N Ф04-6050/2019

Постановление АС ВВО от 03.02.2020 N Ф01-8156/2019

Письмо Минфина от 16.02.2016 N 03-11-11/8396

Постановление АС ВСО от 27.05.2020 N Ф02-2171/2020

Постановление АС СЗО от 06.07.2020 N Ф07-6094/2020

Постановление АС ЦО от 05.03.2019 N Ф10-49/2019

п. 2 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 НК РФ, утв. Президиумом ВС 04.07.2018

Постановление АС СЗО от 10.06.2019 N Ф07-6427/2019

Постановление АС МО от 10.02.2020 N Ф05-19356/2019

Постановление АС УО от 14.01.2020 N Ф09-7634/19

Статья впервые опубликована в журнале «Главная книга», N 23, 2020

Заявление о переходе на УСН в 2020 — 2021 годах (образец)

- Когда надо писать заявление на упрощенку

- Заявление на УСНО: временные рамки подачи в общих случаях

- Заявление на УСН при регистрации ООО или ИП

- Заявление на УСН: образец заполнения

- Заявление на УСНО: примечания к форме

- Итоги

Когда надо писать заявление на упрощенку

Любая организация или индивидуальный предприниматель могут заявить свое право на применение УСН при соответствии требованиям НК РФ, указанным в пп. 2 и 3 ст. 346.12.

Для получения статуса налогоплательщика, использующего упрощенный режим налогообложения, предусмотрена определенная процедура, начинающаяся с подачи заявления о переходе на УСН в форме уведомления. Этот порядок изложен в п. 1 ст. 346.13 НК РФ. По нему заявление подается в налоговую инспекцию по месту постановки налогоплательщика на учет.

Оценить соответствие критериям необходимо на дату подачи уведомления. Если налоговики заметят какое-то несоответствие признакам налогоплательщика УСН, они могут отказать в применении спецрежима, направив свое решение в письменном виде по установленной форме.

Заявление на УСНО: временные рамки подачи в общих случаях

Для подачи этого документа существуют временные рамки: по общему правилу при желании перейти на УСНО со следующего года подать заявление надо не позднее 31 декабря года текущего (п. 1 ст. 346.13 НК РФ).

При этом в п. 7 ст. 6.1 НК РФ указано, что если крайний срок подачи заявления о переходе на УСНО в инспекцию приходится на выходной день, то разрешается перенести срок на рабочий день, который следует за этим выходным.

В 2020 году 31 декабря — рабочий четверг. Поэтому переноса срока подачи уведомления на первый рабочий день января 2021 года, как это, к примеру, было в 2018 году при переходе на УСН с 2019-го, в этот раз не будет.

Опоздание со сроком подачи лишает налогоплательщика права применять УСН, и, чтобы сменить режим налогообложения, придется ждать еще год.

Подробнее о нюансах смены режима налогообложения читайте в этом материале.

Заявление на УСН при регистрации ООО или ИП

Впрочем, у правила о том, что заявление о переходе на упрощенку надо подавать обязательно в прошлом налоговом периоде, есть исключение. Оно действует, когда регистрируется новое предприятие, в том числе ООО, или гражданин получает статус индивидуального предпринимателя.

Заявление на УСН тогда можно подать в течение месяца с даты регистрации. Налогоплательщик сразу становится «упрощенцем» с тем или иным объектом налогообложения.

Кроме того, вне установленного срока можно перейти на УСН при утрате права на ЕНВД по причине изменения местного законодательства или прекращения вида деятельности, по которому применялся вмененный налог. В этом случае также дается месяц для подачи уведомления о переходе на УСН.

Подавать заявление на УСН в 2020-2021 годах можно лично, по почте или в электронном виде. Формат такого электронного заявления определен приказом ФНС России от 16.11.2012 № ММВ-7-6/878@, а сам порядок подачи содержится в другом приказе ФНС России — от 18.01.2013 № ММВ-7-6/20.

Об особенностях оформления и подачи заявления о переходе на УСН при регистрации бизнеса рассказали эксперты КонсультантПлюс:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Заявление на УСН: образец заполнения

Заявление на УСН заполняется по рекомендуемой форме, утвержденной ФНС России приказом от 02.11.2012 № ММВ-7-3/829@. В связи с тем, что такое обращение подается в уведомительном порядке (если соблюдены все условия), и называется оно уведомлением.

В уведомлении должно быть отражено название организации либо фамилия, имя, отчество индивидуального предпринимателя, который подает заявление и собирается переходить на упрощенку, ИНН, КПП (при наличии) налогоплательщика. Необходимо указать дату, с которой будет применяться упрощенный режим. Кроме того, в заявлении должны быть видны контактные данные налогоплательщика.

Также при написании заявления на упрощенку в 2020-2021 годах нужно указывать:

- какой объект налогообложения выбран (абз. 2 п. 1 ст. 346.13 НК РФ);

- каков объем доходов за 9 месяцев того года, в котором пишется уведомление (налоговый орган должен убедиться, что доходы заявителя не превышают лимита, определенного в п. 2 ст. 346.12 НК РФ, в 2020 году это 112,5 млн руб.);

- какова на 1 октября остаточная стоимость принадлежащих налогоплательщику основных средств (она не должна превысить 150 млн руб.).

Представляем образец заявления на УСН 2020-2021 годов, который вы можете скачать бесплатно по ссылке ниже:

Эксперты КонсультантПлюс подготовили заполненные образцы уведомлений для разных ситуаций. Например, при переходе на УСН с ЕНВД; при переходе на УСН ИП с объектом налогообложения «доходы»; при переходе на УСН с ОСНО, ЕСХН и др. Получите пробный доступ к К+ бесплатно и переходите к образцам.

Заявление на УСНО: примечания к форме

- В незаполненных строках следует проставлять прочерк.

- Сноски 1 и 2 означают, что сведения, отмеченные ими, не заполняются теми налогоплательщиками, которые имеют соответствующий код признака налогоплательщика. Коды признака налогоплательщика имеют следующие значения:

1 — организации и ИП, подающие заявление одновременно с пакетом документов на регистрацию.

2 — только что созданные организации или зарегистрированные ИП, а также налогоплательщики, утратившие право на ЕНВД.

3 — организации и ИП, которые переходят с других режимов налогообложения. ЕНВД — исключение.

- Сноска 3 означает, что с даты, когда произошла постановка на учет, могут перейти на УСН лишь вновь созданные организации и ИП.

- Отчество указывается при наличии.

- Если интересы налогоплательщика при написании уведомления представляет иное лицо, у него должен быть документ, подтверждающий полномочия представителя.

Итоги

Заявление (уведомление) о переходе на УСН представляет собой достаточно простую форму документа. Но ее необходимо подать в установленный законодательством срок для того, чтобы воспользоваться своим правом применять спецрежим.

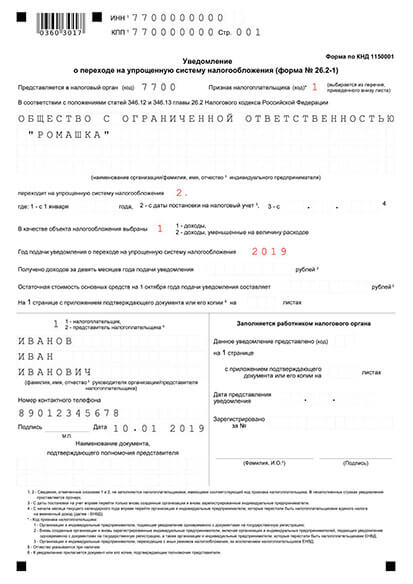

Как в 2021 году заполнить уведомление о переходе ООО на УСН

1. Подача заявления на УСН в момент регистрации ООО

Уведомление о переходе ООО на УСН при регистрации

Пример заявления о переходе ООО на УСН при регистрации — Создать уведомление

- Сформировать уведомление автоматически Укажите свои данные в форме, скачайте уже заполненное уведомление о переходе на УСН и все нужные документы для регистрации ООО в ФНС Создать уведомление

- Скачать шаблон уведомления о переходе на УСН для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк заявления о переходе на УСН для печати и заполнения от руки PDF, 1,2 МB

Если вы подаете заявление на УСН в момент регистрации общества с ограниченной ответственностью, то можете использовать “упрощенку” с первого дня работы. Ждать ответа ФНС о постановке не нужно: переход на данный спецрежим осуществляется в уведомительном порядке.

Рекомендации по заполнению формы при переходе на УСН одновременно с регистрацией ООО:

- ИНН и КПП заполнять не нужно: у вашей компании ещё нет этих реквизитов.

- Код налогового органа заполните в соответствии с информацией о регистрирующей инспекции на сайте ФНС. Обратите внимание: регистрирующая ФНС не всегда совпадает с районной.

- Признак налогоплательщика: проставьте код “1”, обозначающий подачу заявления в момент регистрации общества.

- Название организации заполняйте в точности с наименованием, прописанном в вашем уставе.

- Код перехода на УСН: заполните код “2” после слов “Переходит на упрощенную систему налогообложения”. Этот код означает, что вы будете применять “упрощенку” сразу с момента регистрации.

- Код объекта налогообложения: заполните код “1”, если выбрали “Доходы — 6%” или код “2”, если остановились на “Доходы минус расходы — 15%”.

- Год подачи уведомления.

- Получено доходов: оставьте пустым.

- Остаточная стоимость : оставьте незаполненным.

- Сведения о заявителе: укажите “1” для руководителя компании или “2” для представителя, внесите ФИО. Не забудьте, что на представителя требуется доверенность, заверенная у нотариуса.

- Наименование документа, подтверждающего полномочия представителя: укажите здесь данные доверенности только тогда, когда документы будет подавать представитель.

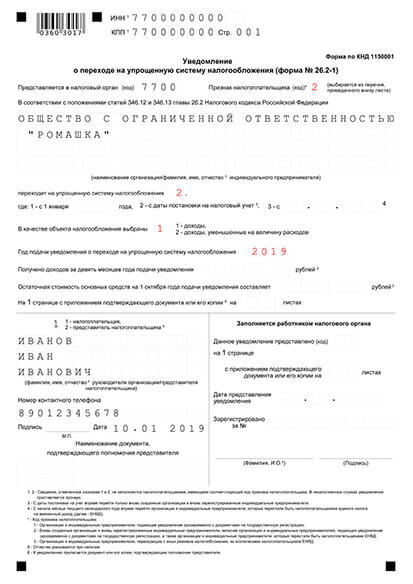

2. Подача уведомления об УСН в течение 30 дней с открытия ООО

Заявление о переходе ООО на УСН в течение 30 дней после регистрации

Шаблон уведомления о переходе на УСН в течение 30 дней после создания ООО

- Скачать шаблон заявления о переходе на УСН для заполнения вручную на компьютере XLS, 384 KB

- Скачать форму уведомления о переходе на УСН для печати и заполнения от руки PDF, 1,2 МB

При подаче уведомления о переходе на УСН в течение 30 дней с момента регистрации, использование спецрежима будет вам доступно с даты постановки на учет.

Заявление о переходе на УСН при подаче в 30-дневный срок заполняется аналогично уведомлению в момент регистрации, за исключением таких полей:

- ИНН и КПП необходимо указать, у вас уже будут эти данные после регистрации.

- Признак налогоплательщика: проставьте код “2”, соответствующий подаче в 30-дневный срок.

Остальные поля формы необходимо заполнить также, как при подаче заявления в момент регистрации ООО.

3. Уведомление на применение УСН со следующего года

Уведомление о переходе ООО на УСН с начала нового года

Пример заявления о переходе на УСН с начала нового года

- Скачать шаблон заявления о переходе на УСН для заполнения вручную на компьютере XLS, 384 KB

- Скачать форму уведомления о переходе на УСН для печати и заполнения от руки PDF, 1,2 МB

Если вы в 2021 году не успели принять решение о переходе общества с ограниченной ответственностью на УСН в 30-дневный срок, то применение ”упрощенки” будет доступно только с начала следующего года. Для этого в текущем году нужно подать заявление.

Особенности заполнения уведомления при переходе с начала года:

- Признак налогоплательщика: укажите код “3”, означающий переход на УСН со следующего года.

- Код перехода — после слов «Переходит на упрощенную систему налогообложения»: укажите значение «1» и год, с которого вы будете использовать УСН.

- Получено доходов: укажите свою прибыль за 9 месяцев до момента подачи заявления. Пишите цифры с левого края поля, лишние клетки оставьте пустыми.

- Остаточная стоимость основных средств: укажите сумму, исходя из актуальных данных бухгалтерской отчетности.