Как восстановить кбм

Как восстановить КБМ бесплатно — инструкция 2020 года

Как восстановить КБМ по ОСАГО?

Если кто-то найдет свой старый полис ОСАГО, будет крайне неприятно удивлен, насколько выросла страховка за годы. И хотя Центробанк еще в 2018 г. ждал, что автогражданка подешевеет аж для 80% водителей. Разумеется, никакого снижения никто не увидел. В реальности, единственный фактор, который, если не уменьшает цену полиса, то, хотя бы сглаживает его подорожание — КБМ.

Что такое коэффициент бонус-малус (КБМ)?

Его другое название – «коэффициент безубыточности». Суть в том, что чем реже водитель устраивает аварий, тем меньше проблем он доставляет страховщикам и тем больше будет скидка. Как она определяется? Центробанк установил 15 классов от М до 13.

Каждой из 15 групп соответствует свой коэффициент. Чем выше класс, тем ниже КБМ. Водителю, покупающему ОСАГО впервые, присваивается 3 класс с коэффициентом 1, т.е. скидки нет, но и переплачивать не нужно. Классность сохраняется до 31 марта, а с 1 апреля пересматривается. Если человек за это время не попал в ДТП, класс увеличивается, КБМ уменьшается. Самый низкий коэффициент – 0,5. С ним водители получают скидку в 50% на полис ОСАГО. Если же водитель стал виновником аварии, коэффициент вырастет. И здесь все зависит от существующего класса и числа ДТП. Если в ДТП попадет новичок, его КБМ вырастет до 1,55. И за следующий полис он заплатит в полтора раза больше. А какой будет разница, если считать в рублях? Возьмем двух московских водителей одного возраста, с одинаковым стажем, но класс одного – 13, а у другого – самый низкий – М. Стоимость ОСАГО будет отличаться в пять раз.

Почему КБМ может обнулиться?

За классностью следит страховая компания. Каждое 1 апреля ее сотрудники должны изменить КБМ. Иногда водитель, придя оформлять полис, обнаруживает, что ему посчитали коэффициент, как новичку. Такое возможно в следующих случаях:

— Замена прав, смена фамилии.

Все данные КБМ хранятся в базе РСА АИС «ОСАГО». Страховой менеджер, оформляя полис, не рассчитывает ваш коэффициент самостоятельно. Он вбивает данные водительского в эту базу и получает цифры. Если данные о вашем новом водительском не поступили в АИС «ОСАГО», искусственный интеллект решит, что его спрашивают о другом водителе, который ни разу не страховался (ведь таких прав в системе нет).

Как избежать?

После изменения прав или фамилии, сообщите об этом страховщику. Тогда сотрудники компании внесут изменения, чтобы в АИС «ОСАГО» появились новые данные.

Техническая ошибка

Иногда при оформлении полиса менеджер может неверно указать вашу фамилию, дату рождения. Например, написать «Евгеньевич», а не «Евгениевич». Тогда база РСА покажет, что ваш КБМ равен единице, ведь проверять коэффициент система будет с учетом вписанных данных.

Как избежать?

При оформлении полиса внимательно проверять, что написано в графе ФИО и дата рождения.

Восстановить КБМ через страховую

С 2015 г. за правильность КБМ отвечают страховые компании. Только они вправе менять данные. Поэтому, если КБМ потерялся, обращаться нужно именно к своему страховщику. Многие компании принимают заявления о восстановлении коэффициента бонус-малус через личный кабинет на своих сайтах или по электронной почте. Это весьма удобно, особенно в условиях режима самоизоляции.

Строго установленной формы заявления нет, оно составляется в свободной форме. В нем указывается:

— ФИО, адрес и телефон заявителя.

— Описывается ситуация: когда был выставлен неверный класс, какой коэффициент использовали при расчете. — Какой КБМ был до этого и т.д.

— Просьба внести в АИС «ОСАГО» корректный коэффициент и вернуть излишне уплаченную страховку.

— Данные банковского счета, куда страховщик должен перечислить деньги. Иначе придется обращаться в страховую второй раз, чтобы отдать реквизиты.

К заявлению прикладываются:

— Копия водительского

— Копия старого полиса с правильным КБМ

— Копий действующего ОСАГО

Если вы решили лично отвезти документы в страховую, заявление должно быть в двух экземплярах. Один сотрудник забирает, на втором ставит отметку о принятии. Так вы сможете доказать, что обращались в компанию, если про вас забудут.

Если заявление отправляется по почте, то отправляйте его заказным письмом с описью вложения. Конкретные сроки рассмотрения обращений устанавливаются внутренними положениями страховой компании. Обычно это 5 рабочих дней, однако срок может быть продлен до 30 суток.

За это время страховщик должен пересчитать КБМ и принять решение о возврате денег. О своем решении компания уведомляет заявителя письменно.

Восстановить КБМ через ЦБ РФ

Когда водитель просто просит исправить неверный коэффициент, страховая весьма оперативно реагирует на обращение. А если на основе неверного КБМ оформлен полис, компании придется отдать деньги клиенту. В таких случаях страховщики могут игнорировать обращения. Иногда заявления рассматривают до полутора месяцев, надеясь, что человеку надоест и он все бросит. В таком случае можно подать жалобу в Центробанк России. Этот орган контролирует работу страховщиков. И, хотя он не вправе менять КМБ, но может мотивировать страховщиков быстрей реагировать на обращения людей.

На сайте Центробанка есть удобный сервис для отправки обращений. Именно через него и лучше подавать жалобу. Сервис прост в обращении:

-На странице «Подать жалобу» выбираете раздел «страховые услуги», а в нем п. 05 – «Неверное применение КБМ»

-Откроется страница, где вам любезно расскажут, что КБМ восстанавливает страховая, а не ЦБ РФ. Просто прокручиваете вниз, нажимаете кнопку «нет, хочу подать жалобу». Откроется меню, где вас попросят объяснить, почему вы не желаете обращаться в свою компанию. Нажимаете на любой вариант ответа и переходите к следующему шагу.

-Откроется форма обращения. Здесь вписываете название страховой, указываете свои контактные данные, излагаете суть жалобы. После чего проходите капчу, ставите галочку напротив пункта о согласии с порядком рассмотрения обращений.

-На рассмотрение заявления Центробанку дается месяц. По прошествии этого времени регулятор потребует от страховой проверить корректность вашего КБМ.

Восстановление коэффициента через страховую или Центробанк России бесплатно. Однако процедура может занять много времени. Если нужно срочно исправить КБМ, можно воспользоваться услугами брокеров. За свои услуги они взымают деньги, но восстанавливают КБМ за несколько дней.

Как восстановить КБМ ОСАГО?

- Что такое КБМ ОСАГО (коэффициент бонус-малус)?

- Почему КБМ не меняется или повышается — причины потери КБМ

- Почему КБМ может вырасти или сброситься

- КБМ не меняется (причины, не прописанные в законе “Об ОСАГО”)

- Способы восстановления КБМ

- Восстановить КБМ через Центробанка России (ЦБ РФ).

- Восстановить КБМ через страховую компанию

- Восстановить КБМ онлайн самостоятельно по базе РСА

Что такое КБМ ОСАГО (коэффициент бонус-малус)?

Коэффициент бонус-малус (КБМ) — это скидка за безаварийное вождение. За год езды без ДТП скидка на ОСАГО увеличивается на 5%. Максимальная скидка по КБМ составляет 50% — при минимальном значении КБМ (это 10 лет безаварийной езды).

КБМ отвечает за скидку на страховой полис ОСАГО, соответственно, если в прошлые года были аварии по вине страхователя КБМ увеличивается, а стоимость страховки возрастает.

Почему КБМ не меняется или повышается — причины потери КБМ

Напоминаем, что на нашем сайте можно проверить КБМ по базе РСА

После каждого страхового периода КБМ должен снижаться на 0,05 пункта (повышаться на 1 класс) — это дает 5% скидку на полис ОСАГО. Максимальная скидка — 50%, что соответствует КБМ 0,5 или 13 классу.

Почему КБМ может вырасти или сброситься

- Перерыв в страховании больше года. Данное правило закреплено в законе “Об ОСАГО п. 2”.

- ДТП и страховые выплаты по ОСАГО в пользу другого водителя (если страхователь был виновником ДТП).

- Досрочное прекращения действия полиса ОСАГО приводит к понижению КБМ.

КБМ не меняется (причины, не прописанные в законе “Об ОСАГО”)

- Замена водительского удостоверения влияет на показатель КБМ.

- Несколько полисов ОСАГО. Например: у одного страхователя есть 2 полиса ОСАГО (первый с КБМ 1, второй 0,8). При окончании страхового периода со второго показателя КБМ передается значение 0,75 (скидка 5%) в РСА. Затем заканчивается полис 1, в РСА передается значение 0, 95. В итоге актуальный КБМ 0.95.

- Ошибки в базе РСА (опечатка в ФИО, дате рождения, данных ВУ) — встречается крайне редко.

Способы восстановления КБМ

Существует несколько способов восстановить КБМ самостоятельно.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

Восстановить КБМ через Центробанка России (ЦБ РФ).

Для того, чтобы восстановить КБМ через ЦБ необходимо с жалобой на коэффициент по ОСАГО. Это можно сделать на официальном сайте Центробанка. К жалобе обязательно прикрепить скан страхового полиса и справку об отсутствии выплат по ОСАГО. ЦБ отправит жалобу на рассмотрение — решение придет страхователю на email.

Восстановить КБМ через страховую компанию

Не самый удобный способ, подойдет для тех, у кого есть свободное время на посещение страховой компании. Для того, чтобы восстановить КБМ через страховщика необходимо лично обратиться в компанию с письменным заявлением. СК обязана произвести перерасчет.

- Написать заявление на имя руководителя страховой компании (2 экземпляра) с просьбой изменить КБМ. Необходимо предоставить данные предыдущего полиса или справку об отсутствии страховых выплат.

- Отнести заявление в страховую компанию. Полис ОСАГО на момент подачи заявления должен быть действующим.

- Секретарь СК зарегистрирует заявление и присвоит ему порядковый номер. На второй экземпляр проставляется печать, дата и номер — его оставляет страхователь.

- Рассмотрение заявления на восстановление КБМ занимает порядка 10 дней. Если КБМ не изменился — необходимо звонить в страховую.

Восстановить КБМ онлайн самостоятельно по базе РСА

На нашем сайте имеется сервис восстановления КБМ. Для того, чтобы воспользоваться услугой “Восстановление КБМ онлайн” необходимо оплатить заявку (450 рублей) и заполнить заявление.

В течение 24 часов (максимум 7 рабочих дней) после подачи заявки ваш КБМ восстановится до нужного значения. Мы работаем через базу РСА, поэтому новый КБМ сразу будет в базе после восстановления.

Как считается коэффициент бонус-малус

И как его восстановить при смене прав или ошибке страховой

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Например, в конце 2018 года ЦБ изменил градацию коэффициента «возраст-стаж» до 58 ступеней вместо прежних четырех и разрешил уменьшать и увеличивать базовую ставку, но не более чем на 20%.

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты, на основании которых была рассчитана страховая премия, указываются в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, будет «вписан» в страховой полис. От этого зависит КБМ и стоимость страхового полиса.

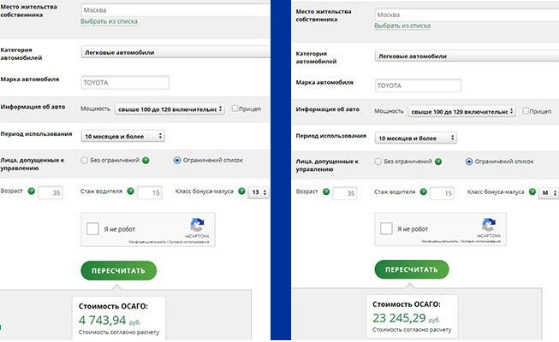

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Когда рассчитывают стоимость полиса — берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим («худшим») коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Например, если страхователь из предыдущего примера — владелец автомобиля, он может оформить договор страхования без ограничения перечня водителей. Тогда при расчете стоимости полиса будет взят КБМ 1, но в этом случае появится коэффициент за «неограниченность» списка водителей — КО. В этом случае он равен 1,87, то есть надбавка 87%. Поэтому неограниченная страховка выгодна, если у одного из водителей КБМ больше 2.

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

Откуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

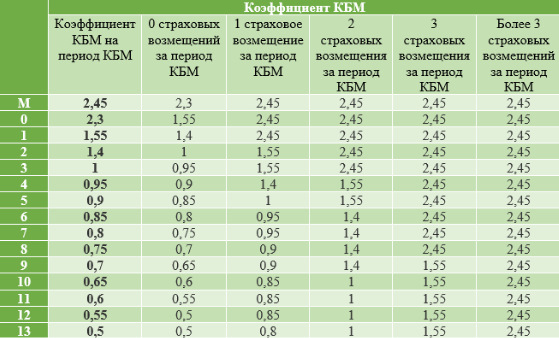

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

- КБМ водителя на предыдущий страховой период.

- Количество страховых случаев по вине этого водителя.

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.

Восстановление КБМ, как восстановить, куда обращаться

Коэффициент «бонус-малус» (КБМ) – значение, допускающее возможность возникновения страхового случая. Его расчет необходим для установления конечной стоимости оформления ОСАГО. То есть определение степени возможного риска предопределяет завышенную стоимость страховки. При множителе меньше среднего цена регистрации будет значительно ниже.

Для расчета рассматривается общее количество аварийных ситуаций, скорость их возмещения или отсутствия. При первоначальном оформлении назначается коэффициент 3 вне зависимости от степени аккуратности управления транспортом. В дальнейшем значение устанавливается путем анализа поведения автомобилиста на дорогах, что приводит к скидке за регистрацию ОСАГО. Наивысший класс вождения – 13, при котором КБМ будет составлять 0,5, а скидка – 50%.

- при страховке прицепа автоматически назначается 3 класс вождения;

- коэффициент 1 при оформлении автомобиля временного пользования;

- если у транспорта несколько пользователей, параметр устанавливается на основании минимального класса вождения у одного из собственников.

Своевременная проверка

Проверить назначенный показатель сможет каждый автолюбитель, у которого есть доступ в интернет. Вся информация о страховщике хранится на базе РСА. Правильная проверка проходит только на официальных сайтах данного сообщества с заполнением электронной формы:

- уточнение статуса водителя (физическое или юридическое лицо);

- количество управляющих лиц;

- данные водительского удостоверения;

- дата действия полиса.

Полученное число может отличаться от ожидаемого результата. Если автолюбитель не попадал в ДТП, вовремя оформлял новый сертификат, средний процент может снизиться или остановиться на одной цифре по ошибке страхующей компании. Часто встречаемые причины:

- Смена прав.

- Наличие несколько страховок на одного водителя.

- Опечатка в информации о пользователе, допущенная РСА или агентом.

Редкая ситуация – задержка организацией передачи информации о пользователе. При обнаружении проблемы следует позаботиться о восстановлении «бонуса-малуса».

Способы восстановления

Мы восстановлением КБМ не занимаемся, можем только проверить через наш бесплатный сервис. Восстановление проходит через Центробанк, страховую компанию или страхового брокера. Самым надежным является обращение в Центробанк с официальной жалобой. Установка верного параметра на должный уровень происходит моментально при приеме оформленного бланка. Для доказательства нужно прикрепить скан полиса или справку об отсутствии выплат с предыдущих сертификатов.

Следующий способ – подача заявления в страхующую компанию. План действий:

- Написать заявление на имя руководителя в двух экземплярах с просьбой восстановить оптимальный уровень КБМ на основании предыдущего ОСАГО.

- Отнести оригиналы бланков и копии справок в офис страховщика.

- Зарегистрировать обращение у секретаря. Второй экземпляр с печатью, подписью и датой подачи остается на руках у заявителя.

Процесс проверки длится 5 рабочих дней с момента подачи заявления. Если число осталось неизменным, нужно обратиться в организацию вновь. Брокеры также быстро устраняют данную проблему, так как они уполномочены вносить изменения в базу РСА. Последовательность обращения к ним идентична.

Восстановление коэффициента «бонуса-малуса» — несложный процесс, который позволит получить заслуженную скидку на ОСАГО и установить степень правильности поведения автолюбителя на дорогах. Ошибочные сведения влияют на репутацию автомобилиста. Чтобы подобная ситуация не возникла вновь, необходимо проверять КБМ перед каждым новым получением страховки.

Читайте также

Бланк полиса ОСАГО – утверждён на государственном уровне, имеет несколько степеней защиты от подделки. Несмотря

После внесения поправок в действующее законодательство, все страховые компании обязаны оказывать услуги автострахования в электронном

Попав ДТП не по своей вине, каждый гражданин имеет право на возмещение ущерба. Покрытие убытков

Система «Единый агент ОСАГО» – это программа, решающая проблему с доступностью полисов в некоторых регионах

Восстановить КБМ

![]()

Несколько лет назад была полная неразбериха с КБМ — они терялись, обнулялись и обновить их было никак нельзя. Сейчас, с созданием единой базы данных РСА, восстановление утраченного или, по какой—либо причине, измененного КБМ стало возможным, причем в короткие сроки.

Всем известно, что именно значение коэффициента Бонус—Малус влияет на стоимость страховки автомобиля, начиная со значения равное 1 он может или уменьшаться или увеличиваться. Все эти изменения связаны с безаварийным (Бонус) или наоборот — непрофессиональным (Малус) движением на дорогах в течение года.

Рассмотрим случаи, которые могут возникнуть с неправомерным изменением коэффициента и способы его восстановления.

Причины понижения КБМ

Причин понижения значения КБМ может быть только одна и это — безаварийная езда водителя транспортного средства. Это Бонус от страховой компании, которой не надо было тратить свои средства для восстановления поврежденной машины. С каждым годом эта скидка будет увеличиваться, если продолжается аккуратное и грамотное управление автомобилем без ДПТ.

Если обнаружиться, что вы в течение года не совершали никаких противоправных действий на дороге и не попадали в аварии, а на момент заключения очередного годового Договора страхования по ОСАГО ваше значение КБМ не снизился, тогда нужно проанализировать сложившуюся ситуацию:

- возможно за этот год была смена прав на вождение автотранспортом и своевременно не сообщили об этом своему страховщику;

- больше года прошло с момента окончания предыдущего полиса;

- по нерадивости менеджера страховой компании не были зафиксированы значения КБМ в РСА;

- технический сбой, привел к потере истории изменения коэффициента;

- закрытие самой страховой компании.

Способы восстановления своего КБМ

Восстановление коэффициента возможно, как при личном обращении в офис РСА или страховую компанию, так и через интернет, в онлайн режиме подать заявку на нашем сайте РСа.сайт.

Онлайн — сервис РСА.сайт

Ваш КБМ будет восстановлен вне зависимости от города проживания, работает сервис круглосуточно. А так же мы предоставим в подарок инструкцию и набор бланков для возврата переплаты за последние 3 года.

Процесс очень простой — вначале проверьте значение вашего КБК (бесплатно), если оно не верно или вас не устраивает, переходите к следующему шагу — восстановление:

- Заполните Заявку;

- Оплатите стоимость услуги;

- Ждете, пока ваша Заявка отправляется в РСА и идет изменение КБМ;

- В конце недолгой процедуры выдаем подтверждение, что коэффициент снижен, если нет — возвращаем деньги!

- самостоятельно при посещении страховой компании

![]()

Онлайн — сервисы страховых компаний для восстановления КБМ

Расскажем вкратце как работают онлайн — сервисы таких страховых компаний, как РГС, РЕСО, Согласие, Ингосстрах.

Восстановление КБМ в РОСГОССТРАХ

Онлайн заявка на снижение значения КБМ по базе РСА обрабатывается в течение двух месяцев. Для этого надо зайти на сайт и заполнить стандартные поля:

- подтверждение, что вы физическое лицо;

- выбор темы — КБМ по ОСАГО;

- в нижнем меню выбирает пункт — Исправить КБМ, заполнить форму;

- данные действующего полиса;

- один или несколько водителей, или неограниченное число;

- далее идет заполнение полей по конкретным водителям;

- в конце VIN и номер транспортного средства;

- государственный номер автомобиля.

- КБМ в ВСК

В данном сервисе надо по кнопкам переходить с одного экрана на другой и правильно отвечать на вопросы (вы не согласны с примененным КБМ по действующему полису или по вновь оформляемому), затем, в зависимости от ответа, будет предоставлено скачивание формы заявления на заполнение и последующего сканирования и отправки по указанному почтовому адресу.

Восстановление КБМ в РЕСО

Заполняете поля специальной формы восстановления КБМ в базе РСА (запроса обрабатывается 2 месяца):

- Ваш город

- Указать телефон

- Желательно Whatsapp, Viber, e-mail

- Далее по полям: данные Полиса (серия, номер), скан полиса, расчетная дата, ФИО заявителя, дата рождения, данные по водителю со сканом водительских прав.

- КБМ в СК МАКС

Хорошо оформленный сайт для подачи заявления на уменьшение коэффициента в онлайн режиме. Сама форма бланка заполняется в виде вопросов — ответов, из выпадающего меню надо выбрать строку: Вопрос по применению КБМ в ОСАГО и заполнить все запрашиваемые поля. В самом конце укажите причину подачи и отправьте запрос. Но, как и в других перечисленных компаниях — ваше заявление рассматривается два месяца.

Восстановление КБМ в СК Согласие

При подаче заявления на восстановление коэффициента Бонус — Малус на онлайн — сервисе обработка происходит два месяца. Сам сервис нельзя назвать автоматизированным, он представляет собой меню с несколькими видами заявлений, которые надо скачивать, заполнять и отправлять в скане по указанному там же адресу.

Восстановление КБМ в Ингосстрах

К сожалению, об этом онлайн — сервисе ничего сообщить нельзя — так как он пока не работает, на сайте предлагают клиентам обратиться в ближайший офис компании и там оформить заявление на восстановление КБМ.

Пример заявления для восстановления КБМ при личном посещении страховой компании

Для восстановления прежнего КБМ вам можно обратиться в офис страховой компании, причем желательно Головной, у них больше полномочий, а значит сможете сэкономить не только деньги, но и время, написать Заявление в свободной форме и предоставить документы, подтверждающие вашу правоту.

Как и куда подать заявления для восстановления КБМ в РСА

Обращение в РСА — это уже предпоследняя инстанция (последней считается Центральный Банк России), так как с недавних пор функция восстановления КБМ была официально передана страховым компаниям. Когда вы должны обращаться непосредственно в РСА:

- страховая компания выдала отказ о внесении изменения в письменной форме;

- страховая компания признается банкротом;

- страховая компания прекратила свою деятельность.

Для этого надо посетить сайт РСА, скачать образец заявления (ниже мы для вас его подготовили), правильно заполнить все обязательные поля, подготовить сканы необходимых документов в подтверждении и в онлайн — режиме передать данные.

Образец заявления в РСА

Необходимые документы для восстановления КБМ:

- Паспорт гражданина РФ

- Удостоверение водителя

- Полис ОСАГО с последними правильными данными

- Справка из Страховой компании об отсутствии выплат

- Копии водительских прав всех вписанных в Полис

- Документ из ГИБДД об отсутствии аварийных случаев

Действия водителя после восстановления КБМ

После восстановления правильного коэффициента, водитель получает новый полис ОСАГО, а также вправе требовать возврат переплаченной суммы за страховку, перерасчет делается за последние три года.

Возврат денег за переплату КБМ

Для возврата необходимо посетить ближайший офис страховой компании, написать заявление в свободной форме о перечислении излишне удержанной суммы страховой премии по указанным вами реквизитам банковского счета и ждать возврата денежных средств.

![]()

Если у вас еще остались вопросы, задавайте их в комментариях. В экстренных случаях, требующих незамедлительной юридической помощи, обращайтесь к нашему автоюристу.

Восстановить КБМ

Коэффициент бонус-малус или КБМ существует для законного понижения стоимости страховки для тех водителей, которые водят осторожно и аккуратно. За вождение транспортного средства без аварий на протяжении длительности действий ОСАГО, его владелец автоматически получает возможность получить перерасчёт цены полиса.

Ранее существовал законный способ восстановить, исправить КБМ через Госуслуги, но работа этого механизма проводилась в тестовом режиме и имела ряд недостатков. Например, воспользоваться ею могли жители не всех регионов России, сама система часто показывала сбои и не давала ответы на запросы, а кроме того полученные данные через Госуслуги становились причиной отказа в получении скидки, так как были неверными. Тем не менее, действенный способ восстановления КБМ существует.

Причины понижения КБМ

Перед обращением в СК водителю необходимо самостоятельно выяснить причины, которые привели к понижению КБМ. В их число, как правило, входят следующие:

- наличие ДТП, где виновником является владелец полиса;

- ошибки, допущенные при заключении договора;

- смена удостоверяющих документов и внесение поправок в личные данные;

- некорректное внесение сведений самим представителем страховой организации;

- отсутствие продления договора по окончанию действия последней полученной версии страховки.

Как восстановить КБМ через Госуслуги

Когда автовладелец выяснил, что коэффициент расчёта стоимости его полиса изменился, он может удостовериться в этом на сайте страховой компании, через базу РСА или в офисе страховщика. Если причиной является ошибка, то для восстановления КБМ водитель должен сделать обращение в свою страховую организацию.

Восстановить реальные данные о коэффициенте можно в режиме онлайн на официальном сайте страховой компании или обратиться в ближайшее отделение СК.

Можно ли исправить КБМ самому?

Исправить самостоятельно КБМ можно клиентам страховых организаций, но эта услуга платная. Скидка восстанавливается после подписания краткой формы заявления, где указываются личные данные автовладельца. В течение следующих трёх дней страховщик производит процесс восстановления КБМ. Стоимость возвращения скидки оплачивается в зависимости от персонального тарифа страховой компании.

Как подать заявление для восстановления в РСА?

Водители также могут попробовать исправить КБМ и вернуть скидку посредством обращения к системе РСА. Для этого нужно выполнить такой алгоритм действий:

- проверить текущее состояние показателей в РСА. Чтобы это сделать, нужно указать данные о водителе ТС и активировать кнопку расчёта;

- написать заявление в страховую компанию, в котором указать причину обращения. Можно также предоставить другие документы, доказывающие права на получение скидки.

Как вернуть переплату за ОСАГО из-за неправильного КБМ?

В том случае, если по какой-либо причине владелец транспортного средства переплачивал за стоимость полиса, хотя имел полное право на получение скидки, он может попытаться добиться возмещения переплаченных средств.

Для получения компенсации автовладелец обязан направить в СК заявление, в котором указывается такое требование.

Когда страховщик отказывается выплачивать положенные водителю деньги, клиент страховой компании имеет право обратиться в ЦБ. Сотрудники ведомства проведут расследование, после чего направят в СК запрос, обязывающий выплатить компенсацию. Владелец ТС может получить свои деньги, если предоставит страховщику номер собственного лицевого счёта.

Заключение

Никто не застрахован от ошибок, нередко они случаются при оформлении ОСАГО. Однако даже если неточность имела место, автовладелец не лишается права восстановить потерянную скидку. Чтобы это сделать, ему нужно обратиться в отделение страховой компании или же в режиме онлайн оставить заявку на официальном сайте СК. Если ошибка действительно была, страховщик обязан исправить КБМ и возместить вынужденные переплаты водителя.