Зачесть пени переплатой налога заявление в ифнс

Заявление о зачете суммы излишне уплаченного налога

При переплате налоговых платежей (вольной или невольной), налогоплательщик имеет право обратиться в налоговые органы с заявлением о зачете суммы излишне уплаченного налога.

По каким причинам происходят переплаты

Обстоятельства, в связи с которыми организации оплачивают налог сверх положенного, могут быть разными. Они могут быть вызваны банальными техническими ошибками специалистов отдела бухгалтерии, переплатами по авансовым платежам, неправильно рассчитанной налогооблагаемой базой и т.д. У предприятий в таких случаях есть два пути: либо запросить возврат денежных средств, либо написать заявление об их зачете.

Переплату может обнаружить как сам налогоплательщик, так и работники налоговой инспекции.

Зачет является наиболее предпочтительным вариантом решения проблемы чрезмерных налоговых перечислений.

Налоги, возможные для перезачета

Не все виды налоговых платежей могут корректироваться в случае переплаты по ним, и наоборот, не на все виды платежей можно эту переплату перенаправить. В таблице представлены виды разрешенных к корректировке переплат с соответствующими им возможностями направления средств.

Как видим, перезачет средств может происходить только между налогами одинакового уровня.

Нюанс перенаправления по НДФЛ

Подоходный налог рассчитывается налоговым агентом. В отношении него действуют различные ставки, это прямой платеж, поэтому есть определенные тонкости, касающиеся возврата или зачета по его переплате. Ее не может осуществить владелец этих средств – работник, а только его работодатель как налоговый агент, но по выражению воли сотрудника – письменному заявлению. Если переплата выявлена в отношении уже уволенного работника, это не освобождает от обязанности ее вернуть, если бывший сотрудник того пожелает.

Если декларацию-НДФЛ сдавал в ИНФС сам налогоплательщик, например, ИП, перезачет или возврат по выявленной переплате будет сделан инспекцией. При этом сроки считаются не от подачи заявления, а от времени проверки его декларации.

Контроль переплаты

Налогоплательщик, в первую очередь, заинтересован в правильности уплаты налогов и отсутствии переплат. Поэтому целесообразно следить за количеством уплаченных в бюджет средств и в случае обнаружения переплаты принимать меры.

Если факт переплаты будет установлен не самим плательщиком, а налоговиками входе проверки, они должны поставить его в известность об этом в течение 10 дней (рабочих, а не календарных).

ВАЖНО! Если у плательщика имеется недоимка по налогу того же уровня, что и излишне уплаченный, либо пеня или штраф по налогу соответствующего уровня, возврат переплаты невозможен, осуществляется исключительно перезачет.

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Как правило, деньги уходят на погашение различного рода штрафов и пени. Именно поэтому налогоплательщикам не рекомендуется тянуть с подачей заявления, чтобы потом не пришлось долго и тягостно разбираться в том, куда ушли деньги и нельзя ли их перенаправить или вернуть.

Когда и куда надо написать заявление

Заявление о зачете «лишних» налоговых отчислений можно отправить налоговикам в любой день после отправки денежных средств, но не позже чем через три года после этого. Документ подается в территориальную налоговую инспекцию, в которой зарегистрировано юридическое лицо или ИП.

Период, в который деньги будут зачтены

В течение десяти дней после получения заявления специалисты налоговой принимают решение, которое оформляется в письменном виде и доводится до сведения налогоплательщика.

Если оно будет положительным, то в установленные законом сроки (обычно не более одного месяца, но если речь идет об уточненной декларации – то не менее трех) деньги будут зачтены. Они уйдут либо в счет погашения пени, недоимок и штрафов, либо в счет каких-то других обязательных платежей – по выбору налогоплательщика.

Датой зачета будет считаться дата принятия налоговиками данного решения.

А если не перезачли?

Налоговики обязаны дать ответ по полученному заявлению на перенаправление средств по излишне уплаченному налогу. Ответ этот должен поступить в письменной форме в течение 5 дней – отказ либо согласие. Если налогоплательщик не согласен с мотивацией отказа, ему придется обратиться в арбитражный суд.

Если положительный вариант задержался с исполнением больше чем на месяц, организации полагаются проценты в качестве «неустойки». Каждый день просрочки возврата дополнительно оплачивается по ставке рефинансирования Центробанка, которая была актуальна на момент подачи заявления. Ставка делится на не реальное количество дней в расчетном году, а на условно принятое число 360.

Налоговики обязаны уплатить проценты за весь период просрочки, даже если средства по переплате в дальнейшем были перезачтены законным порядком или возвращены.

Что приложить к заявлению

Одного заявление на зачет излишне уплаченных сумм налога для проведения необходимой операции будет недостаточно. К нему требуется приложить

- платежки, в которых зафиксирован факт излишней оплаты,

- акт сверки с налоговой или справку из ИФНС о состоянии расчетов,

- уточненную декларацию.

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

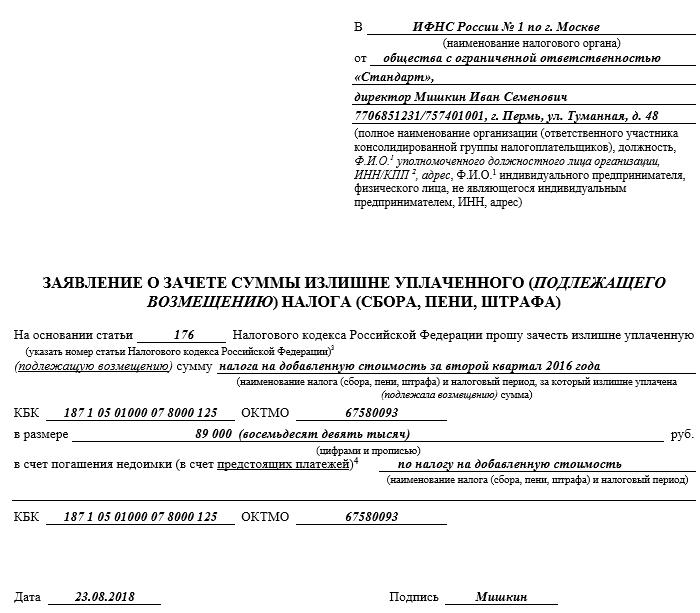

Образец заявления о зачете суммы излишне уплаченного налога

В начале документа указывается:

- адресат, т.е. название и номер налоговой инспекции, в которую он будет передан;

- наименование и реквизиты заявителя – ИНН, ОГРН, адрес и т.п. сведения.

Далее, в основную часть вносится:

- просьба о зачете налога;

- вид налога, по которому произошла переплата;

- вид платежа, в зачет которого ее требуется перечислить;

- сумма (цифрами и прописью);

- код бюджетной классификации (КБК);

- код ОКТМО.

В завершении документ датируется и заявитель ставит в нем свою подпись.

Как отправить заявление

Переправить заявление в налоговые органы можно несколькими путями:

- Самый простой и надежный – доехать до местной налоговой и отдать заявление инспектору лично, из рук в руки.

- Можно передать заявление с представителем, на которого будет написана заверенная должным образом доверенность.

- Отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении.

- В последние годы, в связи с бурным развитием электронного документооборота, стала получать распространение отправка документации в государственные службы через Интернет. Заявление о зачете сумм излишне отправленного налога также можно отослать таким образом, но только при условии, что у предприятия есть зарегистрированная официально электронная цифровая подпись.

Как составить и подать заявление для зачета переплаты по налогам

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

В 2020 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете излишне уплаченного налога и как правильно заполнять этот документ.

Когда понадобятся новые формы

Если, согласно статье 78 НК РФ, налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств, —

им потребуется форма заявления о зачете переплаты по налогу. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи. Но надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Как заполнить такой документ

Если налогоплательщик решил перераспределить собственные средства, ему необходимо написать соответствующее обращение в налоговую службу. Бланк заявления о зачете переплаты по налогам представлен в приказе ФНС от 14.02.2017 № ММВ-7-8/182@, приложение №9. Скачать его можете внизу страницы.

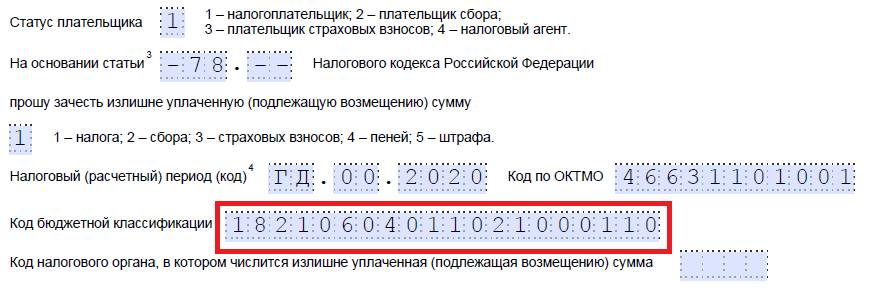

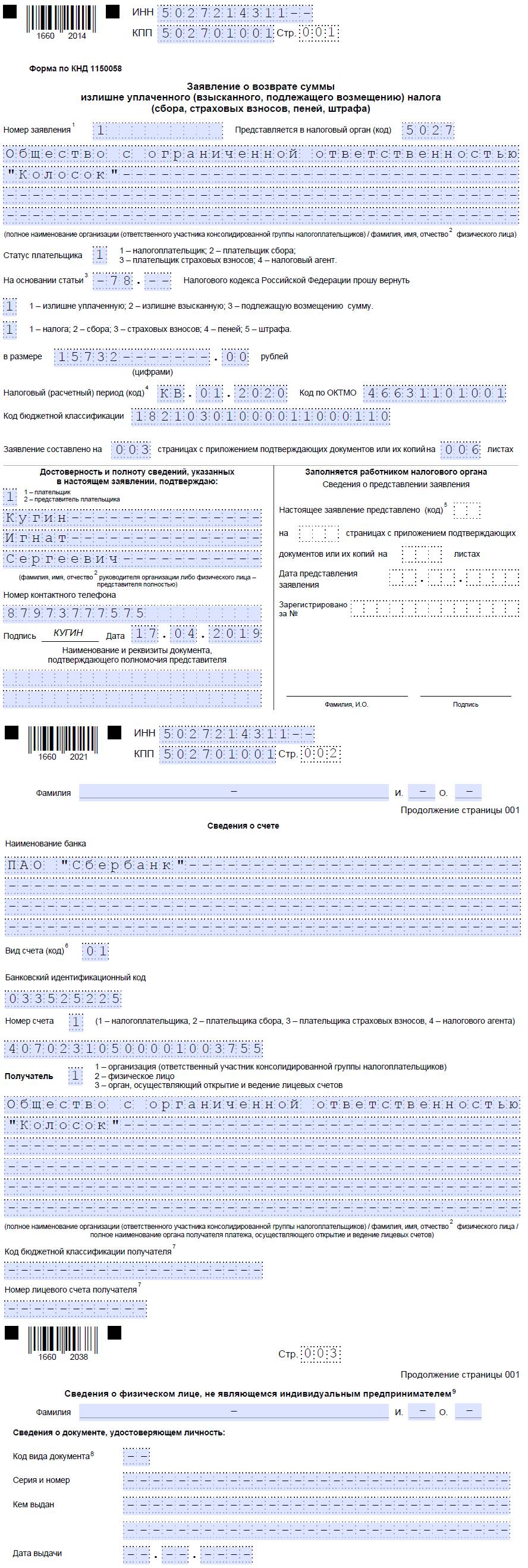

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2019 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, пишет заявление о зачете налога, где просит, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово как заполняется такой документ

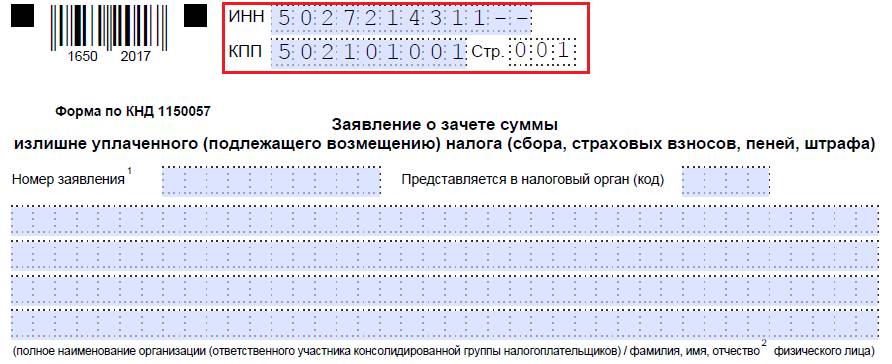

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

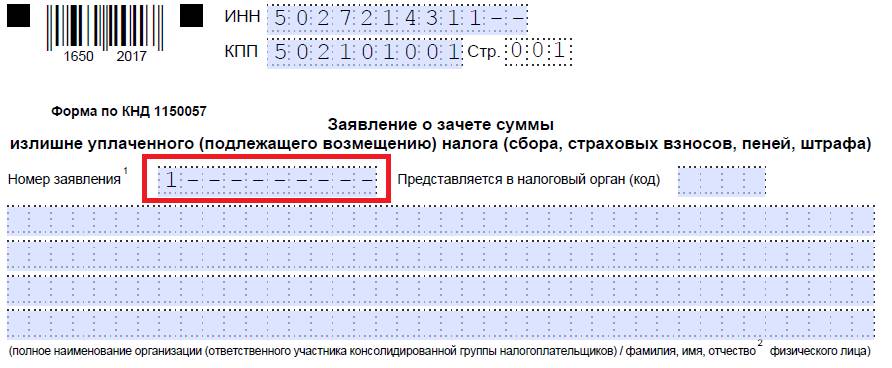

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

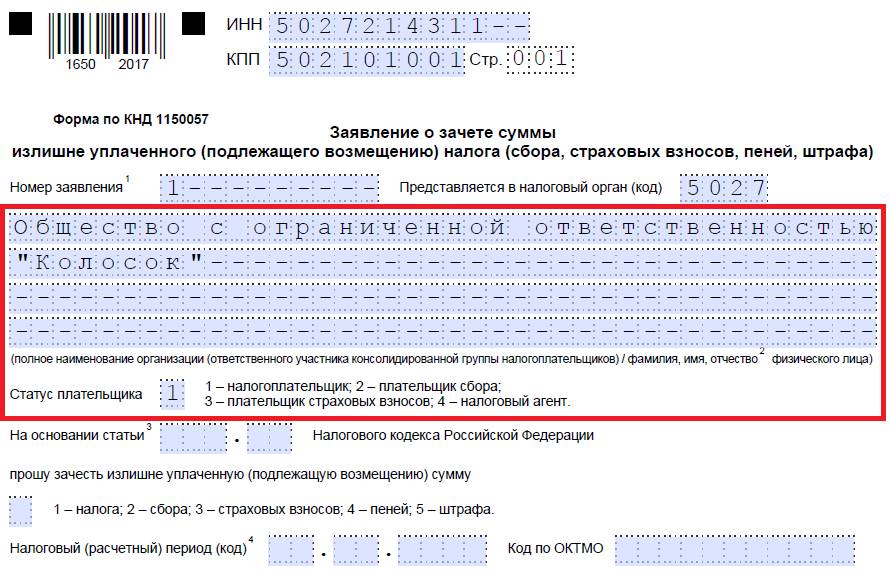

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

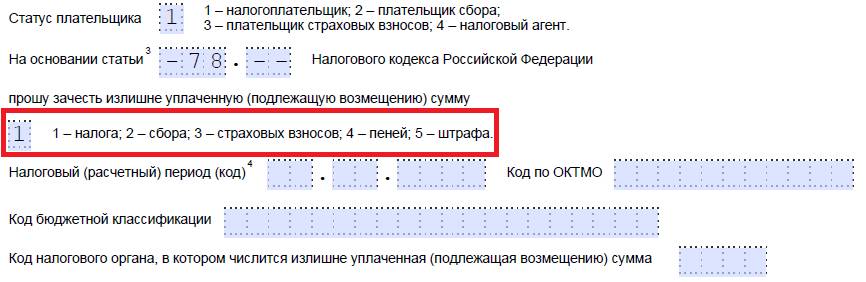

- налогоплательщик – код «1»;

- плательщик сбора – код «2»;

- плательщик страховых взносов – код «3»;

- налоговый агент – код «4».

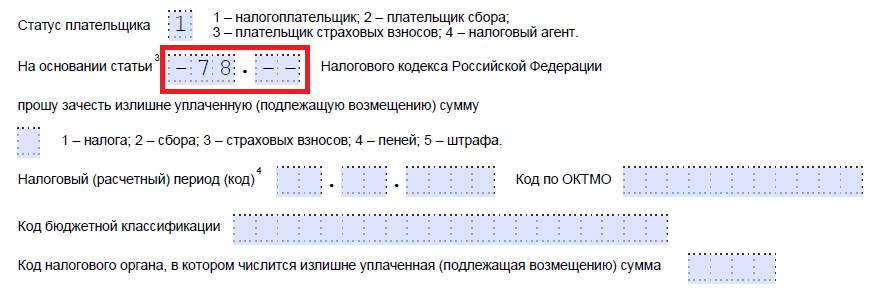

Шаг 5. Указываем статью НК РФ, на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему образовалась переплата – налогу, сбору, страховым взносам, пеням, штрафам.

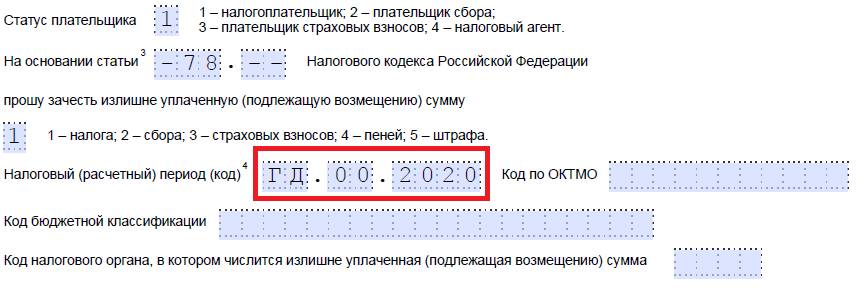

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них заполняются одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

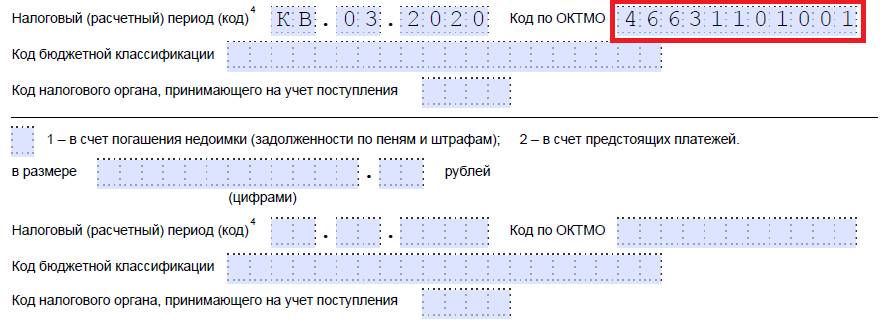

Последние четыре знакоместа предназначены для указания конкретного года, допустим 2020.

Вместо буквенно-цифровых комбинаций записываем и конкретную дату: 25.01.2020. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2020», «КВ.03.2020», «ПЛ.01.2020», «ГД.00.2020», «04.05.2020».

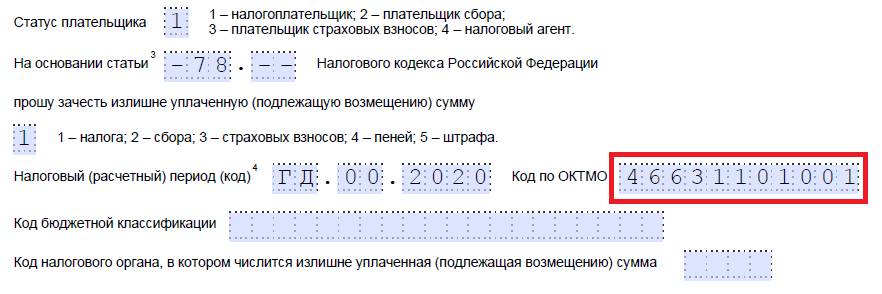

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, позвоните в ИФНС по месту учета либо на сайте nalog.ru можно узнать нужный код по наименованию муниципального образования.

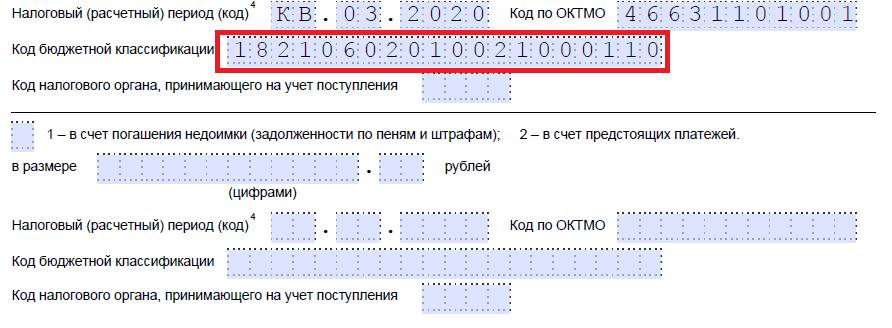

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России №132н от 08.06.2018. Узнаем код с помощью сайта ФНС либо можем посмотреть его на ранее заполненном платежном поручении.

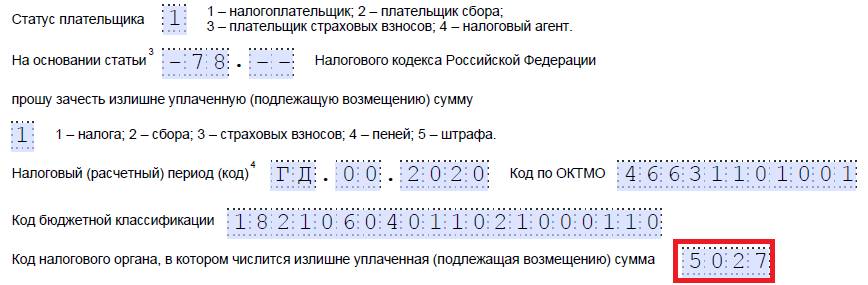

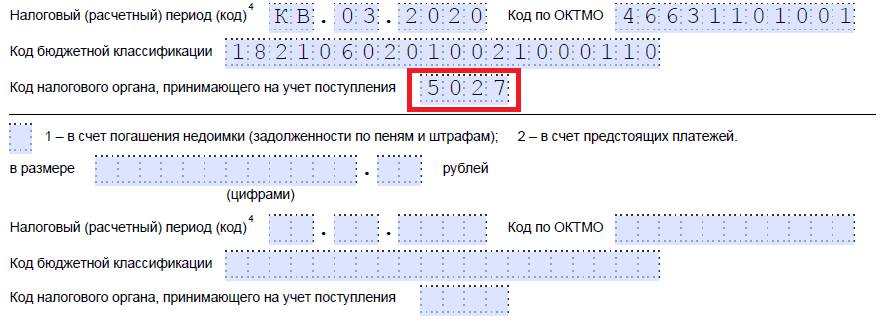

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

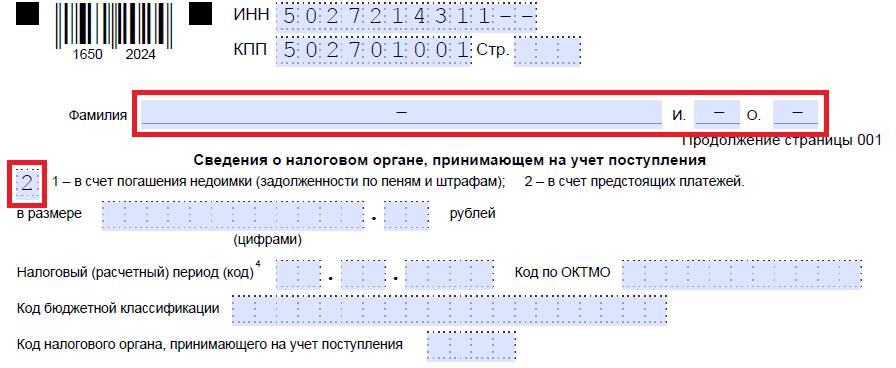

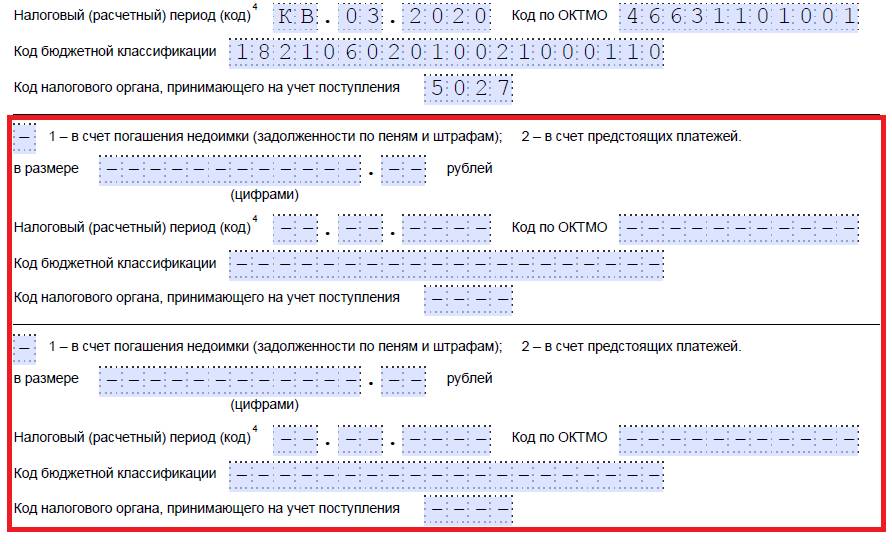

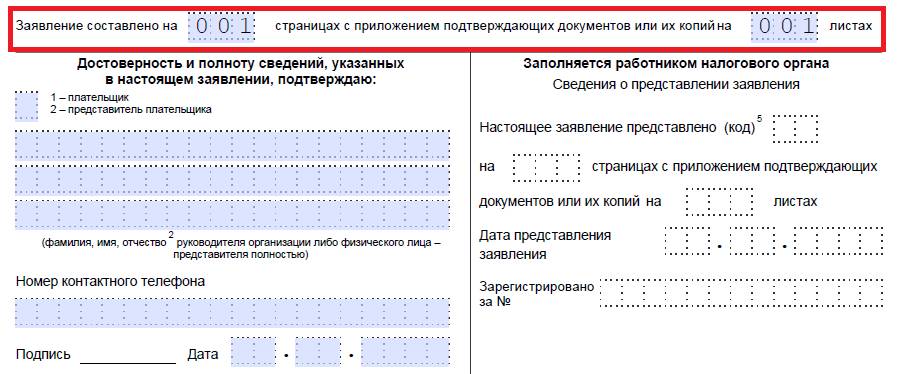

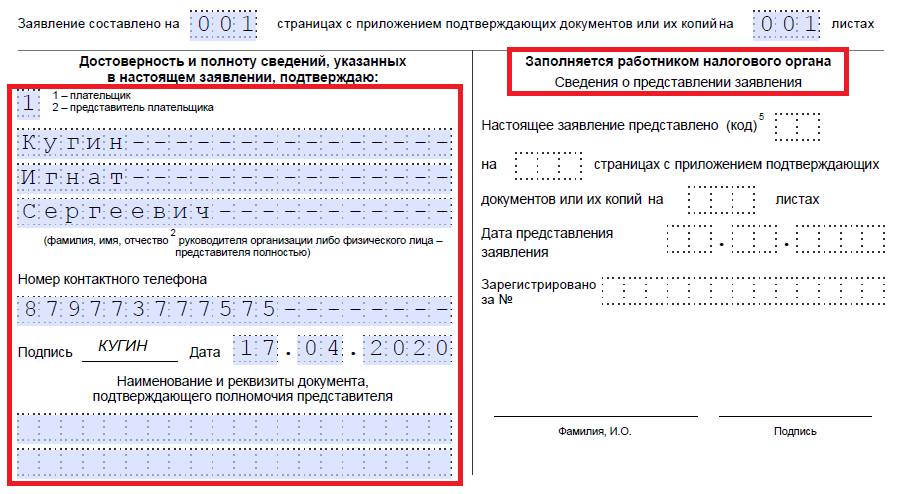

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

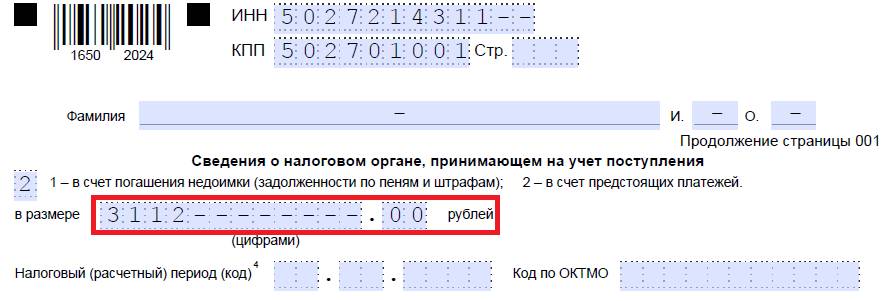

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет осуществляется по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

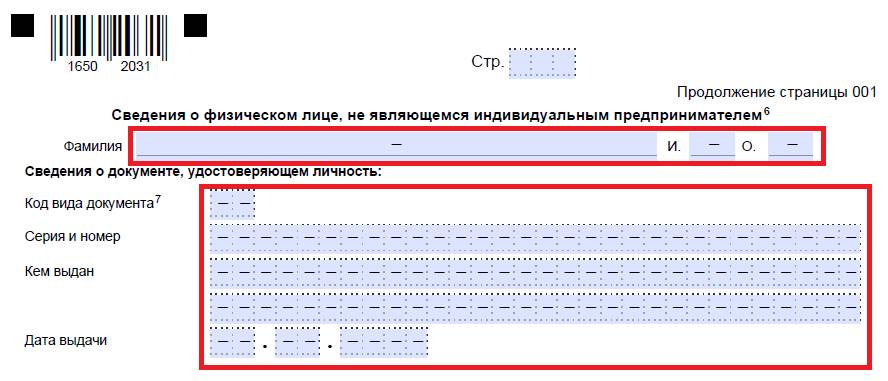

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там ставим пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении №8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа в основном такие же. Детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2020 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как выглядит обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ, обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление о зачете переплаты по налогам, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Как предпринимателю вернуть переплату из налоговой

Бывает, что у ИП или компании возникает переплата по налогам, сумма может быть существенной. Налоговая не возвращает деньги автоматически — сначала предприниматель должен доказать переплату и написать заявление для ее возвращения.

Как возникает переплата по налогам

Переплата может возникнуть по любым видам платежей в бюджет— налогам или страховым взносам. Это может произойти того, что изменились правила расчета, предприниматель ошибся в реквизитах при проведении платежа, ИП или компания переехали в другой регион с пониженной налоговой ставкой, налоговая по ошибке дважды списала налог или предприниматель не знал о положенной льготе.

Изменились правила расчета налогов или взносов. Бывает, что по новому закону изменяется порядок расчетов или снижаются налоговые ставки. Предприниматель может об этом не знать и продолжать платить в бюджет по старым правилам — больше, чем нужно.

ФНС изменила правила расчета дополнительных страховых взносов для ИП на УСН «Доходы минус расходы»: раньше считали процент от валового дохода, а теперь от прибыли. Рассмотрим сразу на примере. Представим, что годовой доход ИП — 3 500 000 ₽, расходы — 2 000 000 ₽.

| Как считали раньше | Как надо считать по новым правилам | |

|---|---|---|

| Доход ИП, с которого считается взнос | 3 500 000 ₽ | 3 500 000 − 2 000 000 = 1 500 000 ₽ |

| Величина взноса | 1% × (3 500 000 − 300 000) = 32 000 ₽ в год | 1% × (1 500 000 − 300 000) = 12 000 ₽ в год |

Таким образом, если предприниматель не знал о новой системе расчета, он каждый год переплачивал 20 000 ₽.

ИП или компания ошиблись в реквизитах при уплате налогов. Если отправить платеж по неправильным реквизитам, по одному налогу может быть переплата, а по другому — долг.

Бухгалтер оформлял платежи в налоговую и перепутал коды классификации доходов — КБК: вместо номера 182 1 05 06000 01 1000 110 он случайно вписал 182 1 01 02010 01 1000 110. этого деньги ушли не в счет налога ИП, а в счет НДФЛ — налога на доходы физлиц. Но НДФЛ клиент раньше заплатил уже сам, поэтому по нему образовалась переплата. А вот налог ИП так и остался неуплаченным.

ИП или компания переехали в регион с пониженной налоговой ставкой. Бывает, что по одному и тому же виду деятельности в разных регионах разные налоговые ставки. Если предприниматель жил в одном регионе, а потом переехал — у него может возникнуть переплата.

ИП работал на упрощенке в Петербурге и платил 6% с доходов. В третьем квартале года переехал жить в Крым и сменил прописку — ставка стала 4%. ИП не знал о пониженной ставке и заплатил налогов больше, чем нужно.

Налоговые инспекторы по ошибке дважды взыскали налог. Это происходит при одностороннем списании налога, штрафа или пеней с расчетного счета. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции еще не дошли, а ФНС списывает суммы автоматически. Получается, что один и тот же налог уплачен два раза.

Предприниматель не воспользовался льготами. Применять льготы и вычеты — право налогоплательщика, а не требование, поэтому в таких случаях налоговая не будет искать переплату сама. Но ее может найти предприниматель и вернуть деньги.

ИП на УСН «Доходы» не знал, что можно законно уменьшить налог на сумму страховых взносов, и заплатил в бюджет и то и другое: 169 126 ₽ + 40 874 ₽. Он подал заявление о перерасчете, и налоговая согласилась, что образовалась переплата.

Не все излишки денег будут считаться переплатой:

- Налоговая не будет возвращать деньги ошибки в подборе системы налогообложения. ИП отработал год на ОСНО, а потом перешел на УСН. За два года он заработал одинаковое количество денег, но сумму налогов заплатил разную. Однако переплаты здесь не будет.

- Переплатой не считаются авансовые платежи. Например, страховые взносы, которые бизнес платит по кварталам, налоговая спишет только 1 января следующего года. До тех пор в кабинете налогоплательщика они будут выглядеть как переплата, хотя фактически предприниматель их просто вносит авансом.

В этих двух случаях деньги вернуть не получится.

Как узнать о переплате

О переплате можно узнать тремя способами:

- О переплате сообщает налоговая. Налоговая может найти переплату только при проверке, но специально отслеживать такие случаи она не обязана.

- Предприниматель находит переплату самостоятельно. Он может проверить платежи в налоговую и найти излишне уплаченные суммы.

- Переплату обнаруживает бухгалтер. Например, если он решит сделать сверку с налоговой.

Дальше подробно про каждую ситуацию.

О переплате сообщает налоговая

Налоговая может обнаружить только некоторые виды переплат:

Если есть изменения в законах или по ошибке списалась двойная сумма налогов — такую переплату инспектор увидит.

Если предприниматель или компания не используют положенные льготы или вычеты и этого переплачивают в бюджет — налоговая вряд ли об этом сообщит.

Налоговая проверяет состояние расчетов с бюджетом в двух случаях:

- при камеральной проверке — после подачи каждой декларации;

- если были изменения в законах.

Переплата будет видна в личном кабинете налогоплательщика или в справке о состоянии счетов, которую можно скачать в этом же кабинете.

Так отображается переплата в личном кабинете ИП

Так отображается переплата в личном кабинете ИП

В справке о состоянии счетов переплата отображается в графе «Состояние расчетов по налогу».

Если есть долг, его обозначают в справке знаком «−», если есть переплата — знаков перед суммой не добавляют. В нашем случае отображается переплата по налогам — 12 334 ₽

Если есть долг, его обозначают в справке знаком «−», если есть переплата — знаков перед суммой не добавляют. В нашем случае отображается переплата по налогам — 12 334 ₽

Предприниматель самостоятельно обнаружил переплату

Чтобы найти переплату самостоятельно, следует посчитать сумму, которую нужно заплатить налоговой, и проверить, сколько денег реально заплатили. Разница между этими суммами и будет переплатой.

Возьмем пример про новый расчет страховых взносов для ИП на УСН «Доходы минус расходы», который рассматривали выше.

Посчитать сумму, которую надо заплатить. ИП заработал за год 3 500 000 ₽ и потратил 2 000 000 ₽. По старым правилам расчета предприниматель должен заплатить 1% с валового дохода — 32 000 ₽. По новым правилам расчета он должен заплатить 1% с обычного дохода — 12 000 ₽.

Проверить, сколько реально заплатили. Для этого нужно получить выписку о расчетах — в личном кабинете налогоплательщика или в налоговой. Сумма, которую перевел предприниматель, будет в графе «Кредит».

Если предприниматель заплатил 32 000 ₽, а нужно было 12 000 ₽, то в графе «Переплата по виду платежа» будет стоять сумма 20 000 ₽ без знака минус. Это и есть переплата.

В графе «Кредит» указаны суммы, которые предприниматель заплатил налоговой, — 32 000 ₽, в графе «Переплата» — долги и излишки. В нашем случае переплата — 20 000 ₽

В графе «Кредит» указаны суммы, которые предприниматель заплатил налоговой, — 32 000 ₽, в графе «Переплата» — долги и излишки. В нашем случае переплата — 20 000 ₽

О переплате узнал бухгалтер

Бухгалтер может обнаружить переплату так же, как ИП или владелец компании: узнать о новом законе или увидеть переплату в личном кабинете налогоплательщика. А еще бухгалтер может найти ошибки в ведении учета, которых образовалась переплата, неочевидная для налоговой.

Онлайн-школа работала с бухгалтером на аутсорсе, а потом подключила бухгалтерское обслуживание в Тинькофф Бизнесе. Бухгалтер проанализировала декларацию школы за прошлый год и выяснила, что предприниматель заплатил налоги дважды. Бухгалтер смогла доказать переплату и вернуть школе 1,3 млн рублей.

Когда можно вернуть переплату

Подать заявление на возврат переплаты можно в течение трех лет со дня уплаты суммы. Считается дата поступления денег в бюджет.

Если переплату нашла налоговая, три года будут считаться с момента получения уведомления почтой или в кабинете налогоплательщика.

Если предприниматель обнаружил переплату только через три года после перечисления денег в бюджет, он вообще может не вернуть деньги.

Этапы возврата переплаты

Чтобы вернуть деньги, сначала нужно доказать налоговой, что переплата есть. Процесс состоит из четырех этапов:

- Написать заявление на перерасчет. К нему можно приложить доказательства: платежные поручения или другие документы, подтверждающие переплату.

- Подождать, пока налоговая проведет проверку. Иногда проверки может не быть, тогда налоговая сразу присылает решение.

- Дождаться решения налоговой о переплате. Налоговая может подтвердить переплату или не обнаружить ее. Если переплату не обнаружили, то нужно все перепроверить и еще раз подать заявление о перерасчете.

- Написать заявление на возврат переплаты. Когда налоговая получает заявление, она дает распоряжение казначейству перечислить деньги на расчетный счет предпринимателя.

Чаще всего процесс возврата занимает до нескольких месяцев. Представим на схеме сроки каждого этапа, а дальше подробно разберем каждый из них.

Процесс возврата переплаты может занимать до года

Написать заявление на перерасчет

Заявление нужно писать, только если вы обнаружили переплату самостоятельно и она не отражена в выписке или в кабинете налогоплательщика. Если налоговая сама подтвердила переплату — можно пропустить этот и следующие два шага и сразу писать заявление о возврате.

Заявление на перерасчет составляется в свободной форме, в нем обязательно нужно указать:

- Название и адрес налоговой.

- Данные налогоплательщика: название, ИНН, юридический адрес.

- За какой период и по каким налогам ФНС надо провести сверку.

- Доказательства переплаты: платежные поручения, справку о состоянии счетов или выписку по счету.

- Дату составления заявления.

Подать заявление на перерасчет можно в любой момент.

Подождать, пока налоговая проведет проверку

Когда ИП или компания подали заявление на перерасчет, налоговая начинает проверку. В течение 30 дней она дает ответ по переплате.

Вариантов может быть два: ФНС подтвердит переплату или, наоборот, не обнаружит.

При отрицательном решении причины обычно не указывают. В таком случае бизнес может все перепроверить и подать заявление на перерасчет еще раз.

При положительном решении переходим к следующему этапу

Выбрать способ возврата переплаты

Если налоговая подтвердила переплату, деньги все равно автоматически не вернутся на счет. Нужно выбрать способ возврата переплаты:

- Зачесть в счет будущих платежей. Тогда в заявлении указывают налог, в счет которого будут списывать переплату.

- Вернуть на расчетный счет. В заявлении указывают реквизиты своего банковского счета.

Если у бизнеса есть долги перед бюджетом, сперва налоговая погасит их, а уже потом позволит распоряжаться остатком переплаты.

Написать заявление на возврат

Вернуть страховые взносы можно в любое время.

Вернуть переплату по налогам можно только после проверки. Если подать заявление раньше окончания проверки, налоговая может его отклонить. На разных системах налогообложения заявление на переплату подают в разное время:

| Система налогообложения | Когда подавать заявление |

|---|---|

| ОСН, УСН, ЕСХН | Не раньше чем через 3 месяца после подачи декларации |

| Патент | Не раньше чем через 10 дней после досрочного расторжения патента |

Когда налоговая получит заявление на возврат, она отправит распоряжение в казначейство, и деньги придут на счет бизнеса в течение двух месяцев.

Что делать, если три года на возврат уже прошли

Если вы обнаружили переплату, когда трехлетний срок уже истек, по заявлению в налоговую деньги вернуть не получится. Но можно обратиться в суд. Есть вероятность, что суд согласится с тем, что вы не могли узнать о переплате раньше, и обяжет налоговую выплатить вам деньги.

Суду важен не сам факт переплаты, а причина, по которой предприниматель не знал, почему переплатил налоги, и не пытался сделать возврат раньше. Если причина и доказательства весомые — шансы вернуть переплату высокие.

Бухгалтерское обслуживание от Тинькофф

Бухгалтер на удаленке без отпусков и выходных

- Расчет налогов для ИП на УСН «Доходы» и патенте

- Подготовка документов и отчетности по сотрудникам

- Консультации по льготам для бизнеса

Как предпринимателю или организации вернуть переплату по налогам

Нередко организации или ИП уплачивают налог в большей сумме, чем необходимо. Излишне уплаченный налог по-простому называется переплатой. Переплату можно вернуть, либо зачесть в счёт других налогов или долга. Вместе с членом Палаты налоговых консультантов Гульнарой Волынец объясняем, как вернуть излишне уплаченные деньги.

Статья будет полезна и для ИП, и для юридических лиц.

Почему возникает переплата и как узнать о ней

Переплата может возникнуть из-за ошибки налогоплательщика, либо из-за ошибки налоговиков. Чаще всего это происходит вот по каким причинам:

Бухгалтер использовал не ту налоговую ставку, поэтому неправильно рассчитал налог.

Налогоплательщик по ошибке указал в платёжке завышенную сумму или неверный код бюджетной классификации (КБК).

Законодательство ввело налоговую льготу, действие которой распространяется на прошлые периоды. Бухгалтеру следовало пересчитать налог, а он этого не сделал.

Иногда бухгалтера специально вносят больше денег при оплате налога, чтобы обезопасить себя и компанию.

Какой бы ни была причина переплаты, налоговый кодекс закрепляет право компании или индивидуального предпринимателя на зачёт или возврат лишней суммы.

Выявить факт излишней уплаты налогов может как бухгалтер, так и налоговая инспекция.

Если первыми переплату обнаружили налоговики, они обязаны сообщить об этом в течение десяти рабочих дней, согласно п.3 ст. 78 НК РФ . Сообщение о переплате налоговики направят либо по почте заказным письмом, либо через личный кабинет налогоплательщика.

На практике налоговики сообщают о переплате не всегда. Поэтому лучше не ждать их милости и проверять самостоятельно. Проверить наличие задолженностей или переплат можно с помощью акта совместной сверки расчётов с налоговой . Если есть несоответствие между начисленными и уплаченными налогами, акт это покажет.

Чтобы запросить сверку, необходимо подать в налоговую заявление. Утверждённой формы заявления нет, главное указать в нём название фирмы, ИНН, адрес и телефон, а также налоги, по которым нужно свериться.

Общий срок сверки расчётов — десять дней. Если в ходе сверки обнаруживаются расхождения в цифрах, срок увеличивается до 15 рабочих дней.

Налогоплательщик может согласиться с актом и подписать его «без разногласий», либо не согласиться и подписать «с разногласиями». Сверка будет продолжаться до тех пор, пока не выяснится, кто совершил ошибку: бухгалтер или налоговая.

Чтобы сэкономить время, лучше заказать акт сверки через личный кабинет. Заявление писать не нужно, и документ будет готов через пару дней. Для этого в личном кабинете налогоплательщика нажмите на «Сверки с бюджетом» → «Направить заявление об инициировании процедуры проведения совместной сверки расчётов с бюджетом».

Что делать с переплатой по налогу

Если вы обнаружили переплату, у вас есть два варианта:

Зачесть её в счёт будущих платежей или существующего долга.

Вернуть её на расчётный счёт.

Как зачесть переплату в счёт задолженности или будущих платежей

Переплатой можно покрыть задолженность по налогам, штрафам, пеням, либо направить её в счёт будущих платежей.

До 1 октября 2020 года действовало правило: федеральный налог — в федеральный бюджет, региональный налог — в региональный бюджет, местный налог — в местный бюджет. И зачесть переплату по региональному налогу в счёт местного налога было нельзя.

Важно. С 01.10.2020 переплату можно зачесть в счёт любого налога, независимо от того, федеральный он, региональный или местный. Еще переплату можно зачесть в счёт штрафов и пеней, которые относятся к любым налогам.

Например , ИП Соболев переплатил по упрощёнке 6 тыс. руб. Еще он должен заплатить налог на имущество в размере 4 тыс. руб. Соболев может написать заявление на зачёт переплаты. Несмотря на то, что УСН — это региональный налог, а налог на имущество — местный налог, зачёт допускается.

Однако есть два исключения:

Нельзя зачесть переплату в счёт недоимки или будущих платежей по НДФЛ.

Не получится зачесть переплату в счёт штрафа, установленного КоАП (к примеру, за нарушение порядка применения контрольно-кассовой техники). Налоговый кодекс не предусматривает такую возможность.

Чтобы зачесть переплату в счёт предстоящих платежей, подайте в налоговую инспекцию по месту учёта заявление по форме КНД 1150057 . Подать можно лично, по почте, либо через личный кабинет.

Решение о зачёте суммы налоговики примут в течение десяти дней.

Как вернуть переплату на банковский счёт

Шаг 1. Напишите заявление по форме КНД 1150058 . Заявление можно подать в бумажном виде лично или по почте, либо в электронном виде по ТКС или через личный кабинет. По общему правилу, к заявлению не нужно прикладывать дополнительные документы. Однако если переплата образовалась из-за ошибки в декларации, сначала сдайте исправленную декларацию.

Шаг 2. Дождитесь ответа налоговой. Инспекция будет рассматривать заявление в течение десяти рабочих дней. Затем либо вернёт деньги, либо откажет в возврате. Об отказе налоговая сообщит в течение пяти дней со дня принятия решения.

Важно. Отказ в возврате можно обжаловать в вышестоящем налоговом органе, а затем в суде.

Шаг 3. Проверьте, пришли ли деньги. Если налоговики примут положительное решение, то вернут деньги в течение месяца со дня получения заявления на возврат. Деньги поступят на тот банковский счёт, который вы указали в заявлении.

Если переплата следует из декларации, в том числе уточнённой, то деньги налоговики вернут не раньше, чем через месяц после окончания камеральной проверки этой декларации.

Если налоговая инспекция нарушит указанные сроки, то на невозвращенную сумму будут начисляться проценты за каждый календарный день просрочки.

Важно. Если у вас есть задолженность по другим налогам или долги по пеням и штрафам, то налоговая сначала зачтёт долг, затем вернёт остаток переплаты. Если долгов нет, налоговая вернет сумму переплаты полностью.

Как быть, если пропустили трёхлетний срок

По общему правилу, срок для зачёта или возврата переплаты — три года со дня уплаты налога. Если три года прошли — налоговая инспекция откажет.

Однако трёхлетний срок не всегда отсчитывается с даты уплаты. Например, переплата возникла из-за уплаты авансовых платежей по налогу на прибыль. А бухгалтер узнал о ней, когда подал декларацию по итогам года.

Поэтому если налоговая вам отказала, проверьте, знали ли вы о переплате в тот момент, когда она возникла. Или вы по объективным причинам узнали о ней позже.

Если со дня, как налогоплательщик реально узнал об излишке, три года еще не истекли, можно обратиться в суд. Суд считает трёхлетний срок с момента, когда компания узнала или должна была узнать о переплате. При этом судья проверит причины, из-за которых фирма или ИП не смогли узнать о переплате раньше.

Например, фирма «Спектр» подала декларацию по налогу на прибыль и уплатила налог за 2016 год 13 марта 2017 года. 20 марта 2020 года фирма подала уточнённую декларацию за 2016 г. В ней она дозаявила расходы, которые не могла отразить в первичной декларации из-за судебного спора с контрагентом. В результате, после подачи уточнённой декларации, образовалась переплата. 10 июля 2020 г. компания подала заявление о возврате излишне уплаченного налога. Инспекция отказала в возврате налога, так как с момента его уплаты (13 марта 2017 г.) прошло больше трёх лет. Однако организация может добиться возврата налога через суд, так как о переплате ей стало известно только 20 марта 2020 г., когда были скорректированы данные учёта. Если считать три года от этой даты, то на момент подачи заявления срок возврата еще не прошел.

Как самозанятому вернуть переплату по налогу

Для самозанятого действует общий порядок возврата переплаты: нужно подать заявление в налоговую . Однако поскольку самозанятый платит налог на основе тех доходов, которые сам задекларировал, переплату он может обнаружить только самостоятельно.

Например, Марина — переводчик. Она платит НПД. Марина заплатила налог за декабрь, а потом заметила, что ошиблась в одном чеке на 3 тыс. руб. Марина аннулировала чек с ошибкой, сформировала новый чек и передала данные в налоговую. Затем написала заявление на зачёт переплаты в счёт следующего НПД.

Если вы самозанятый и заметили переплату по налогу, сначала аннулируйте ошибочный чек, затем создайте новый чек с верной суммой. Потом решите, что лучше сделать с переплатой: вернуть (напишите заявление), либо зачесть (в счёт будущего НПД).

Коротко о главном

Если возникла переплата по налогам, вы можете её вернуть живыми деньгами, либо зачесть в счёт будущих платежей или долга.

Чтобы зачесть излишек в счёт существующей задолженности или будущего платежа, напишите заявление по форме КНД 1150057 и подайте в налоговую инспекцию по месту учёта. Налоговая примет решение в течение десяти дней. Зачесть переплату с 01.10.2020 разрешено в счёт налога любого уровня.

Чтобы вернуть переплату на банковский счёт, напишите заявление по форме КНД 1150058 и подайте в налоговую лично, по почте, по ТКС или через личный кабинет. Налоговики примут решение в течение десяти дней, затем вернут деньги в течение месяца. Если будет проводиться камеральная проверка — в течение четырёх месяцев.

Почаще заглядывайте в личный кабинет налогоплательщика: ФНС направляет туда сообщения о переплатах, либо о долгах. Так вы вовремя обнаружите несоответствие между начисленными и уплаченными налогами, и сможете исправить ситуацию.

Проводите сверку расчётов с налоговиками. В идеале так: сдали декларацию, прошла камеральная проверка (три месяца), можно проводить сверку. Лучше заказывать акт сверки через личный кабинет: сделают за два дня.

Зачесть или вернуть деньги получится в течение трёх лет с момента уплаты налога. Если трёхлетний срок пропущен, обращайтесь в суд. Но придётся доказать: а) переплата действительно была б) вы узнали о ней гораздо позже по объективным причинам.

Можно ли переплату по пеням зачесть в счет уплаты налога

Если у компании есть переплата по налогу, ее можно либо вернуть, либо зачесть в счет будущих платежей по тому же или другому налогу. Такое право дает статья 78 Налогового кодекса РФ. Переплата может образоваться не только по налогу, но и по пеням. Ее тоже можно вернуть или зачесть в счет налога, т.к. для пеней действуют все те же правила (п. 14 ст. 78 НК РФ).

Расскажем о нюансах, которые при этом нужно знать.

Зачет только по налогу соответствующего бюджета

Если переплата по пеням относится к федеральному налогу, то зачесть ее можно только в счет федерального налога. Если к региональному – в счет регионального, а если к местному – в счет местного.

Так, «лишние» пени по НДС можно зачесть в счет налога на прибыль, а в счет земельного налога нельзя, потому что НДС и налог на прибыль – это федеральные налоги, а земельный – местный.

К какому уровню относится тот или иной налог можно посмотреть в статьях 13, 14 и 15 Налогового кодекса РФ.

«Срок годности» переплаты – 3 года

Успеть подать заявление на возврат или зачет переплаты по пеням нужно в течение трех лет со дня уплаты (п. 5 ст. 78 НК РФ). Иначе излишки пропадут, и вернуть их будет невозможно.

Не надейтесь на налоговую инспекцию, не в ее интересах информировать вас о переплате. Если ИФНС стало известно, что у компании образовалась переплата, налоговики обязаны об этом сообщить в течение 10 дней (п. 3 ст. 78 НК РФ). Но если они этого не сделают, пусть даже им было известно о переплате, и в течение трех лет организация так о ней и не узнает, то это ничего не меняет для налогоплательщика.

Трехлетний срок от этого не продлевается, и переплата «сгорает». Суды при этом встают на сторону налоговой инспекции (определения Верховного суда РФ от 19.03.2019 № 304-ЭС19-1659, от 30.08.2018 № 307-КГ18-12491).

Чтобы вовремя выявить переплату и не потерять деньги, самостоятельно отслеживайте состояние расчетов с бюджетом и регулярно проводите сверки с налоговой инспекцией.

Лучше изначально не допускать переплат в бюджет, ведь таким образом вы фактически кредитуете государство, в то время как эти деньги могли остаться в обороте компании и принести пользу.

Чтобы не допускать таких ситуаций, отдайте бухгалтерию на аутсорсинг в 1С-WiseAdvice, и в бюджет ни уйдет ни одного лишнего рубля.

Зачет переплаты только за себя

Любая организация имеет право заплатить налоги за другое лицо, но направлять на эти цели свою переплату нельзя. Ее можно зачесть только в счет своих же налогов, это подтверждает письмо Минфина от 06.03.2017 № 03-02-08/12572. Если нужно заплатить налоги за кого-то другого, то придется внести для этого свои деньги.

В первую очередь погашается недоимка

Если у организации есть долги по налогам соответствующего уровня за последние три года, то сначала налоговики направят переплату по пеням на погашение этой недоимки, а уже потом проведут зачет пеней в счет налога по желанию налогоплательщика.

Для того, чтобы направить переплату на погашение недоимки, налоговикам даже не нужно заявление от налогоплательщика, они сделают это автоматически, как только им станет известно, что есть переплата. Если недоимки есть по нескольким налогам, налоговики сами решат, какие долги погашать в первую очередь.

Как зачесть переплату по пеням в счет налога: порядок действий

Напишите заявление о зачете и направьте его в налоговую инспекцию в бумажном или электронном виде с ЭЦП. Форма заявления утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182@. Налоговая инспекция может при этом назначить сверку.

В течение 10 дней со дня получения заявления или подписания акта сверки налоговый орган примет решение о зачете или об отказе и сообщит о нем в письменной форме в течение 5 дней.

Учитывайте срок рассмотрения заявления, если хотите зачесть переплату в счет другого налога. Если подать заявление в последний момент, пока заявление рассматривают, срок уплаты налога может истечь, и налоговая начислит пени.

Изменения 2020: новые правила зачета и возврата налогов

Одна из многочисленных сентябрьских поправок Налогового кодекса, которые принес Федеральный закон от 29 сентября 2019 года № 325-ФЗ – новые правила зачета и возврата налогов, сборов, пеней и штрафов. Несмотря на то, что изменения вступают в силу с 1 октября 2020 года, накануне нового финансового года считаем важным напомнить о них бухгалтерам.

Как зачесть или вернуть переплату сейчас

По действующим правилам зачет переплаты по федеральным налогам и сборам, региональным налогам, а также местным налогам и сборам производят по соответствующим видам. То есть, федеральные налоги засчитывают в счет федеральных, региональные — в счет региональных, местные — в счет местных (п. 1, 14 ст. 78 НК РФ).

В частности, НДС является федеральным налогом, поэтому с переплатой по этому налогу можно поступить так:

- зачесть в счет будущих платежей по НДС;

- зачесть в счет других федеральных налогов – текущих и будущих платежей по федеральным налогам, а также в счет погашения недоимки, пеней, штрафов;

- вернуть на расчетный счет.

Что изменится в зачете и возврате переплаты в 2020 году

С 1 октября 2020 года ограничение, по которому переплату по налогу разрешено зачесть только в счет налога того же вида, отменяется. Зачет можно будет проводить между разными видами налогов.

К примеру, переплату по налогу на прибыль разрешат зачесть в счет недоимки по транспортному налогу, невзирая на то, что транспортный налог является региональным, а переплата возникла по федеральному налогу. Также переплату можно зачесть в счет пеней и штрафов, относящихся к любому виду налога.

По новым правилам зачет или возврат переплаты будут производить любые налоговые инспекции, а не только по месту учета фирмы. Правда, заявление о зачете и возврате придется, как и прежде, подавать в инспекцию по месту учета компании.

Послабления в зачете переплаты между налогами повлекли ужесточения в правилах ее возврата. С 1 октября 2020 года вы сможете вернуть переплаченный налог, только если нет недоимки по любому другому налогу и соответствующим пеням и штрафам. Напомним, на данный момент недоимки не должно быть по налогу того же вида.

Как зачесть или вернуть переплату в 2020 году

Чтобы зачесть или вернуть переплаченный налог, нужно подать в налоговую инспекцию заявление по форме, утвержденной приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/182@. Его можно подать в течение трех лет со дня уплаты данной суммы (п. 7 ст. 78 НК РФ).

Срок подачи заявлений и на зачет, и на возврат переплаты, один — три года с даты излишней уплаты налога. Если речь идет о возврате переплаты из-за превышения авансовых платежей к сумме налога за год, три года отсчитывают со дня подачи годовой декларации (п. 7 ст. 78 НК РФ).

Решение о зачете налоговая инспекция должна принять в течение 10 дней с момента получения заявления. Срок принятия решения о зачете переплаты при проведении камеральной проверки будут отсчитывать:

- по истечении 10 дней со дня, следующего за днем завершения проверки, или дня, когда она должна была закончиться;

- со дня, следующего за днем вступления в силу решения по проверке, выявившей нарушения.

А вот возврата налога придется ждать дольше – налоговым инспекторам на это дается месяц с момента получения заявления. Если переплата выявлена по уточненным декларациям, ждите денег в течение месяца после окончания камеральной проверки (п. 6 ст. 78 НК РФ).

Налоговая инспекция может и отказать в возврате налога. В этом случае она должна сообщить о своем решении, указав причину отказа.

Отказ в возврате или зачете можно обжаловать сначала в вышестоящем налоговом органе, а затем в суде (ст. 137, пп. 1, 2 ст. 138 НК РФ). Жалобу можно подать в течение года с момента, когда вы узнали или должны были узнать о нарушении своих прав.

Читайте в бераторе

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование