Закрытие обособленного подразделения штраф за неуведомление

Налоги для подразделений: за что штрафуют

Инспекторы стали пристальнее проверять правильность уплаты налогов по обособкам.

За отсутствие постановки на учет обособленного подразделения (ОП) организация должна привлекаться к ответственности по статье 126 НК РФ, а не по статье 116 НК РФ. Такой вывод содержится в Определении Верховного Суда РФ от 23 октября 2017 года № 304-КГ17-8872 по делу № А70-6845/2016.

Суд отметил, что взаимосвязанные положения подпункта 2 пункта 1 и подпункта 3 пункта 2 статьи 23 НК РФ позволяют сделать вывод о том, что законодатель различает обязанность налогоплательщика встать на учет в налоговых органах и обязанность сообщить в налоговый орган обо всех ОП, созданных на территории РФ. При этом непредставление сведений, необходимых для осуществления налогового контроля, образует событие правонарушения, ответственность за которое предусмотрена статьей 126 НК РФ. За это взыскивается штраф в размере 200 руб.

На должностных лиц организации могут быть наложены административные штрафы:

- от 500 до 1 000 руб. за нарушение установленного срока подачи заявления о постановке на учет в налоговом органе;

- от 300 до 500 руб. за непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде.

Также выделение ОП влечет за собой обязанность налогоплательщика по представлению сведений о доходах физлиц и расчету сумм НДФЛ, налоговых деклараций по налогу на прибыль и транспортному налогу по месту нахождения подразделения.

Непредставление налоговой декларации согласно статье 119 НК влечет штраф в размере 5% не уплаченной суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% суммы и не менее 1000 руб.

- по месту нахождения организации;

- по месту нахождения ее ОП;

- по месту нахождения недвижимого имущества и транспортных средств;

- по иным основаниям, предусмотренным НК РФ.

Согласно абзацу 2 пункта 1 статьи 83 НК РФ, организации, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого ОП. При этом ОП, согласно пункту 2 статьи 11 НК РФ, признается любое территориально обособленное подразделение, в котором оборудованы стационарные рабочие места.

Рабочее место считается стационарным, если создается на срок более 1 месяца. Статьей 209 ТК РФ установлено, что рабочим местом является место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

Неисполнение обязанности по сообщению налоговому органу сведений о созданных на территории РФ ОП является основанием для привлечения организации к ответственности по статье 126 НК РФ, без привлечения к ответственности по пункту 2 статьи 116 НК РФ (Определение ВС РФ от 26.06.2017 № 303-КГ17-2377 по делу № А04-12175/2015). Согласно статье 126 НК РФ непредставление в установленный срок налогоплательщиком в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, влечет взыскание штрафа в размере 200 руб. за каждый документ.

Кроме того, на должностных лиц могут быть наложены административные штрафы:

- нарушение установленного срока подачи заявления о постановке на учет в налоговом органе влечет преду преждение или наложение административного штрафа в размере от 500 до 1 000 руб. (п. 1 ст. 15.3 КоАП РФ);

- непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде, влечет наложение административного штрафа от 300 до 500 руб. (п. 1 ст. 15.6 КоАП РФ).

Помимо всего вышеуказанного, по месту учета ОП без отдельного баланса необходимо уплачивать налог на прибыль, НДФЛ, транспортный налог, а также представлять сведения о доходах физлиц и расчет сумм НДФЛ, декларации по налогу на прибыль и транспортному налогу.

Относительно НДФЛ

Аналогичная позиция отражена в Письме Минфина РФ от 13.08.2018 № 03-04-06/57140. Организация, имеющая ОП, поставленные на учет в налоговых органах по месту нахождения каждого из них, обязана перечислять исчисленные и удержанные суммы налога в бюджет по месту учета каждого ОП исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого ОП, а также представлять сведения о доходах физлиц и расчет сумм НДФЛ работников этих ОП в налоговый орган по месту их учета.

Налог на прибыль

Согласно пункту 2 статьи 288 НК РФ, уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов РФ, производится налогоплательщиками — российскими организациями по месту их нахождения, а также по месту нахождения каждого ее ОП, исходя из доли прибыли, приходящейся на них, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого ОП соответственно среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с пунктом 1 статьи 257 НК РФ, в целом по налогоплательщику.

Транспортный налог

Приказом МВД РФ от 24.11.2008 № 1001 «О порядке регистрации транспортных средств» установлено, что регистрация ТС за юрлицами производится по месту их нахождения, определяемому местом их госрегистрации, либо по месту нахождения их ОП. В соответствии с пунктом 1 статьи 358 НК РФ налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по транспортному налогу. Транспортный налог подлежит уплате налогоплательщиками в бюджет по месту нахождения транспортных средств (ст. 363 НК РФ).

Обособленные подразделения в 2020 и 2021 году

Обособленные подразделения должны уплачивать взносы на страхование и сдавать отчеты в налоговую только в том случае, если их сотрудники-физлица получали вознаграждения. Раньше обязанность возникала, если ОП имели собственные банковские счета и отдельный баланс. Но это уже в прошлом — теперь только при наличии вознаграждений.

Головные организации должны сообщать в налоговую службу по месту своего нахождения о том, что их ОП могут выплачивать зарплату сотрудникам и вознаграждения физическим лицам или, наоборот, этого права теперь лишены. На сообщение ИФНС дает месяц со дня изменений.

Небольшая справка об обособленных подразделениях

Обособленное подразделение бывает только у организаций. Это помещение, здание или другой объект, который находится по адресу, отличному от адреса организации в ЕГРЮЛ.

Обособленное подразделение бывает только у организаций. Это помещение, здание или другой объект, который находится по адресу, отличному от адреса организации в ЕГРЮЛ.

Необходимость в регистрации ОП появляется, если возникает хотя бы одно дополнительное рабочее место, которое организация оборудовала для сотрудника. При условии, что оно находится на отдельном от головной компании адресе и открыто на срок более 1 месяца.

Обособленным может стать склад, дополнительный офис, переговорная комната и пр. ОП открывается отдельно от головного офиса и платит налоги уже по месту своей регистрации. Согласно российскому законодательству, любая компания может открыть столько обособленных подразделений, сколько захочет.

Как зарегистрировать обособленное подразделение

Чтобы создать филиал или представительство, понадобится решение участников организации и внесение изменений в ЕГРЮЛ. Другие виды ОП могут быть открыты только по приказу руководителя организации.

Об открытии ОП нужно уведомить налоговую (по месту постановки на учет головной компании) в течение 30 дней после открытия сообщением по форме С-09-03-1. Если ОП будет начислять и перечислять выплаты работникам со своего банковского счета, дополнительно нужно в течение месяца со дня наделения его такими полномочиями подать в инспекцию отдельное сообщение по форме КНД 1112536 (ст. 23 НК РФ).

В ПФР регистрировать ОП не надо. Всю информацию в фонд передаст ИФНС, а он уже поставит на учет ОП, которые платят зарплату и имеют банковский счет.

В ФСС ставить ОП на учет придется самостоятельно. Это также касается только ОП со счетом, которые платят вознаграждения работникам. Сделать это нужно не позднее 30 календарных дней со дня создания подразделения. В отделение ФСС по месту нахождения ОП представьте заявление о регистрации, справку об открытии счета и приказ, подтверждающий право ОП платить зарплату самостоятельно.

Отличие ОП от филиала или представительства:

Ошибка, которую допускают многие, — считать филиалы и представительства обособленными подразделениями. Это не так.

- Наличие ОП нужно отражать в Уставе организации. Филиал или представительство — не нужно.

- О создании ОП нужно уведомить налоговую инспекцию, о создании филиалов и представительств — нет.

- Сведения о филиалах и представительствах указываются в ЕГРЮЛ, по остальным ОП — не указываются.

- Предприятия с ОП могут применять упрощенку, а с филиалом и представительством — нет.

Различия по налогам и отчетности между головной компанией и ОП

Различия есть. Обособленные подразделения платят не все налоги и сдают не все отчеты, которые необходимо сдавать головной компании.

- По доходам работников ОП надо платить НДФЛ и сдавать 6-НДФЛ и 2-НДФЛ в инспекцию по месту учета ОП, но только в том случае, если ОП само начисляет и выплачивает им вознаграждения.

- Страховые взносы платят и сдают отчетность по ним только по месту учета того ОП, которое само начисляет и выплачивает деньги работникам со своего расчетного счета.

- Транспортный налог по месту учета ОП платится за автомобили, зарегистрированные на ОП.

- Налоги на землю и имущество уплачиваются по месту нахождения земли или недвижимости. Платить налог и отчитываться по месту нахождения ОП нужно только если оно совпадает с местом нахождения недвижимости. Если у ОП есть свой расчетный счет, то его оплата налога не станет нарушением.

- Региональная часть налога на прибыль ОП перечисляется по месту его учета. Если ОП в том же регионе, можно платить налог по месту учета головной организации.

- НДС рассчитывается в целом по организации без разбивки по ОП. Декларации подавать отдельно тоже не надо.

В обособленных подразделениях, которые проводят операции с наличными, имеются собственные кассовые книги. Все эти книги передаются в головную организацию. В кассовой книге головной организации сведения по операциям с наличкой ОП не отражаются, если только ОП не сдает наличные в кассу организации по ПКО.

С января 2020 года в силу вступила новая редакция п. 2 ст. 230 НК РФ. Этот пункт установил, что если организация и ее обособленные подразделения или только подразделения находятся в одном муниципальном образовании, расчет 6-НДФЛ и справки 2-НДФЛ по ним можно сдавать в налоговую по месту учета одного из ОП или по месту нахождения организации. Чтобы воспользоваться этим правом, обособленным подразделениям нужно не позднее 1-го числа налогового периода уведомить о своем выборе все налоговые органы, где они в настоящее время стоят на учете.

Что касается страховых взносов, то сообщать о наделении полномочиями начислять и платить зарплату или лишении таких полномочий юрлицу-страхователю нужно будет только если у филиала или другого обособленного подразделения есть расчетный счет в банке. Без счета подразделение не сможет взаимодействовать с ФСС, например получать возмещение средств на оплату больничных. Наделение подразделений такими полномочиями — право, а не обязанность.

Кроме того, законодатели уточнили, что отчитываться и перечислять взносы необходимо именно по месту нахождения такого наделенного полномочиями подразделения. Раньше, если у подразделения не было расчетного счета, взносы платили по месту нахождения головного офиса.

Штраф за незарегистрированные ОП увеличат в 2021 году

За опоздание с подачей сообщения о создании ОП предусмотрен штраф 200 рублей для организации и 300-500 рублей для директора. Нарушение срока постановки ОП на учет в ФСС грозит штрафом 5 000 рублей при просрочке до 90 дней и 10 000 рублей при просрочке более 90 дней.

Также за несдачу отчетности по незарегистрированному подразделению налоговики вправе оштрафовать организацию. Штраф составит 5% от подлежащей уплате суммы по декларации за каждый месяц просрочки, но не больше 30% и не меньше 1 000 рублей.

Вам нужно вести удобный учет по предприятию с обособленными подразделениями? Попробуйте бухгалтерский онлайн-сервис Контур.Бухгалтерия. В нем удобно начислять зарплату, отправлять отчетность, готовить и уплачивать налоги. Первые 14 дней работы в сервисе бесплатны для всех новых пользователей!

Как закрыть обособленное подразделение: пошаговая инструкция

Все российские предприятия имеют право на открытие и закрытие обособленного подразделения. Определение, признаки, аспекты деятельности и прекращения его работы регламентируются несколькими правовыми нормами.

Что такое обособленное подразделение?

Определение этому понятию и основные его признаки содержатся в статье 55 Гражданского кодекса . Согласно этой норме, обособленное подразделение (далее ОП) — это представительство предприятия, которое находится вне места его нахождения, а также представляет и защищает интересы юридического лица. Представительства не являются юридическими лицами, но они наделяются имуществом юридического лица, которое их создало, и действуют на основании положений, утвержденных им. Руководители ОП также назначаются юридическим лицом, а действуют они на основании доверенности.

Статья 11 Налогового кодекса говорит о том, что ОП может считаться любое территориально обособленное от основного местонахождения подразделение, в котором оборудованы стационарные рабочие места. Стационарным может считаться только рабочее место, которое создано на срок более чем 1 месяц. Само признание такого объекта ОП производится вне зависимости от того, было ли отражено его создание в учредительных и организационных документах, а также от полномочий, которыми оно наделено.

Создание ОП регламентируется Федеральным законом от 08.02.1998 №14-ФЗ . Эта норма гласит, что создать его можно, утвердив решение об этом путем голосования участников ООО. Чтобы решение вступило в силу, «за» должны проголосовать как минимум 2/3 участников. Так же принимается решение о его закрытии.

Как закрыть обособленное подразделение в 2020 году?

Процедура закрытия обособленного подразделения коренным образом отличается от прекращения деятельности предприятия. Прежде всего, отличие заключается в том, что для этого не нужно назначать ликвидатора и ликвидационную комиссию, не создается ликвидационный баланс. Отличия связаны с тем, что ОП действует по доверенности юридического лица.

В зависимости от того, внесены сведения об ОП в учредительные документы организации или нет, существуют некоторые различия в алгоритме прекращения его работы. Если сведения о филиале внесены в документацию, то оно считается филиалом или представительством. Тогда процедура его закрытия несколько сложнее.

Существующее законодательство не регламентирует порядок прекращения деятельности ОП. Тем не менее, опираясь на действующие нормы, можно составить алгоритм действий при закрытии филиала или ОП.

Алгоритм действий при прекращении деятельности филиала или представительства

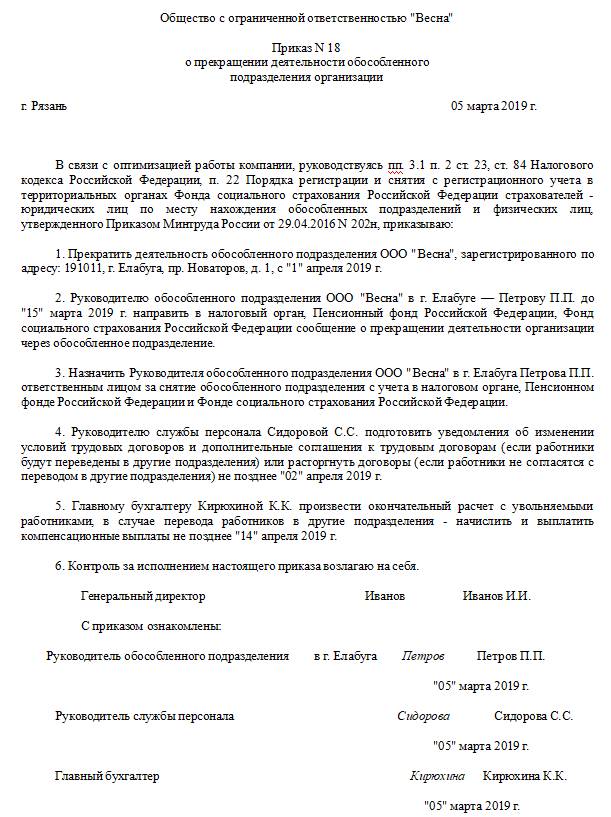

1. Подготовить решение о закрытии обособленного подразделения — образец этого документа должен составить корпоративный юрисконсульт.

2. Издать приказ.

Приказ о закрытии обособленного подразделения, образец 2020

3. Подготовить уведомление по форме №С-09-3-2. На первой странице указываются сведения о предприятии и владельце.

На второй странице содержатся сведения о филиале.

4. Уведомить работников о прекращении деятельности представительства не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ ). Уведомлять работников необходимо в письменном виде под роспись.

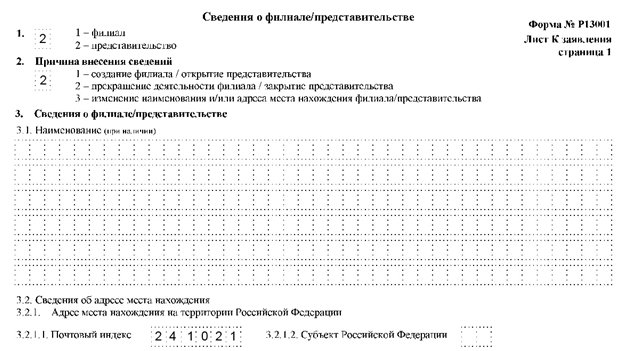

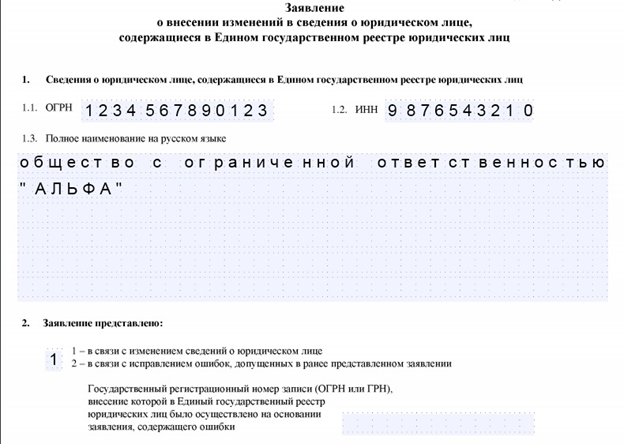

5. Подготовить заявление по форме № Р13001 о регистрации изменений в сведения, вносимые в учредительные документы. Для закрытия филиала или представительства нужно заполнить титульный лист формы, а также приложение на листах “К”. На титульной странице указываются идентификационные данные организации.

Лист “К” состоит из двух страниц. Для закрытия необходимо заполнить первую страницу. Здесь указывается тип ОП, причина внесения изменений, его наименование.

6. Подготовить два экземпляра устава с внесенными в него изменениями.

7. Уплатить госпошлину и предоставить квитанцию об этом.

Алгоритм действий при прекращении деятельности обособленного подразделения

1. Подготовить решение о закрытии ОП.

2. Издать приказ о закрытии обособленного подразделения.

3. Уведомить работников о прекращении деятельности в письменном виде под роспись не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ).

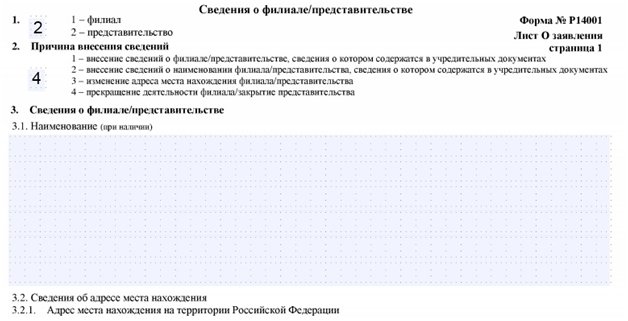

4. Подготовить заявление по Форме № Р14001. Для этого заполняется титульный лист и лист “О”. На титульном листе указываются стандартные сведения о компании.

На листе “О” указывается тип подразделения, а также его наименование и причина подачи заявления.

5. Подготовить уведомление о закрытии обособленного подразделения (2020) по форме С-09-3-2.

В обоих случаях все перечисленные документы нужно представить в Налоговую службу. Заявления по формам № Р13001 и № Р14001 необходимо представить не позднее, чем через три дня после принятия решения о прекращении работы филиала или ОП. Эту норму регламентирует подпункт 3.1 пункт 2 статьи 23 НК РФ . Подать все перечисленные документы в Налоговую службу можно в бумажном или электронном виде с использованием электронной подписи.

Стоит помнить, что при ликвидации ОП, сведения о котором не внесены в устав предприятия, не нужно заполнять форму о внесении изменений в учредительные документы, вносить изменения в устав, а также оплатить государственную пошлину. В этом смысле процедура закрытия ОП проще, чем прекращение работы филиала или представительства.

Увольнение работников

При ликвидации важно соблюсти не только налоговые и гражданские нормы, но и требования Трудового кодекса. Это позволит в дальнейшем избежать длительных судебных разбирательств и иных правовых последствий.

Например, если закрывается ОП в том же населенном пункте, где находится главный офис или другие подразделения, работодатель должен предложить работникам перевестись на свободные места в сохранившихся объектах. Если же свободных рабочих мест нет, работодатель может уволить сотрудников по причине сокращения персонала, согласно пункту 2 части 1 статьи 81 ТК РФ . В таком случае работников необходимо уведомить о предстоящем увольнении за три месяца до него.

Если в населенном пункте больше нет отделений предприятия, увольнение производится по причине ликвидации филиала (пункт 1, части 1, статьи 81 ТК РФ). Тогда работодатель должен уведомить работника о предстоящем увольнении за два месяца до него, а предлагать работу в другом населенном пункте он не должен. Стоит помнить, что в обоих случаях работодатель должен полностью рассчитаться с сотрудниками, а также обеспечить установленные законом социальные гарантии.

Штрафы за обособленные подразделения в 2020 году

shtrafy_za_obosoblennye_podrazdeleniya_v_2020_godu.jpg

Похожие публикации

За некорректный учет «обособки» в ИФНС организацию могут оштрафовать по различным основаниям. Ознакомимся с возможными штрафами и практикой их применения.

Когда налагается штраф за обособленное подразделение в 2020 году

Юридическое лицо может открывать обособленные подразделения (ОП) в виде филиалов, представительств, либо в виде иных ОП.

1. Обособленное подразделение, не считающееся филиалом (представительством).

Не позднее, чем через месяц после создания такого ОП основная организация должна сообщить об этом в ИФНС. А в случае, если ранее поданная информация о такой «обособке» изменилась, информировать налоговиков об этом нужно в течение 3 рабочих дней (подп. 3 п. 2 ст. 23, п. 4 ст. 83 НК РФ). В этих целях налоговикам направляется сообщение по форме № С-09-3-1. Кроме того, ИФНС информируется и о закрытии «обособки» в течение 3 дней с даты принятия решения об этом, направлением сообщения по форме № С-09-3-2 (утверждены указанные формы приказом ФНС России от 09.06.2011 № ММВ-7-6/362@).

2. Филиалы и представительства, создаваемые в соответствии с критериями, отраженными в ст. 55 ГК РФ.

Сообщать об открытии филиалов и представительств с помощью формы № С-09-3-1 не нужно, но при прекращении их деятельности, в течение 3 дней после принятия соответствующего решения, потребуется направить в ИФНС форму № С-09-3-2 (подп. 3.1 п. 2 ст. 23 НК РФ). Кроме того, данные об открытии или закрытии филиала (представительства) подлежат отражению в ЕГРЮЛ (п. 5 ст. 5 Закона от 08.08.2001 № 129-ФЗ). Для этого в ИФНС также в течение 3 дней подается заявление по форме Р14001 о внесении соответствующих изменений в ЕГРЮЛ.

Юрлицо может отражать данные о филиалах в уставе. В этом случае налоговикам, наряду с формой Р14001, также направляются заявление и уведомление о внесении изменений в устав (формы Р13001 и Р13002). При этом, указанные формы дополняются:

- документом, отражающим принятие решения о соответствующих корректировках владельцами компании;

- новой редакцией измененного учредительного документа (либо отдельным документом, отражающим изменения);

- квитанцией об уплате государственной пошлины (800 рублей).

Указанные формы для внесения записи в ЕГРЮЛ и информирования налоговиков об изменениях в уставе утверждены приказом ФНС России от 25.01.2012 № ММВ-7-6/25@. Следует иметь в виду, что он с 25 ноября 2020 г. утрачивает силу: вместо него будет применяться другой приказ — от 31.08.2020 № ЕД-7-14/617@, предусматривающий использование новой форме Р13014, которая по существу объединяет в себе формы Р13001 и Р14001.

Законом не установлено сроков подачи форм Р13001 и Р13002 в рассматриваемом случае, и потому нет санкций за их несдачу налоговикам. В свою очередь, в случае непредоставления других форм из числа перечисленных выше, ФНС может выписать, если обнаружит, что не была произведена своевременная регистрация обособленного подразделения, штраф. Размер штрафа зависит от многих обстоятельств. Прежде всего, от того, какое это именно обособленное подразделение: штрафы за «обычные» ОП и за филиалы (представительства) разнятся.

Так, деятельность основной организации через «обычное» ОП, о котором не сообщено в ИФНС, может быть квалифицирована налоговиками как деятельность фирмы без должной постановки на учет, а сам факт несообщения — как нарушение установленных правил подачи заявки о постановке хозяйствующего субъекта на учет в соответствии с требованиями НК РФ. В свою очередь, несвоевременное внесение изменений в ЕГРЮЛ о филиале может быть квалифицировано как неправомерное предоставление в ИФНС данных, необходимых для налогового контроля.

Таким образом, штраф за неоткрытие обособленного подразделения 2020 года, как и за неосуществление его закрытия в установленном законом порядке, может налагаться по разным основаниям. Рассмотрим конкретные основания и размеры штрафа за непостановку на учет обособленного подразделения и иных санкций.

Закрываем обособленное подразделение

Порядок ликвидации филиала или представительства зависит от того, прописаны ли сведения о нем в учредительных документах. Сама по себе регистрация таких изменений проста. Однако закрытие обособленного подразделения может затянуться из-за того, что необходимо решить кадровые вопросы.

Особенности закрытия ОП разных типов

Обособленные подразделения (ОП), как известно, бывают разными. Помимо прописанных в ГК РФ филиалов и представительств, существуют так называемые иные обособленные подразделения. Принципиальная разница между этими разновидностями в том, что информация о филиалах / представительствах обязательно фигурирует в ЕГРЮЛ, тогда как данные об иных ОП в него не включаются.

Еще несколько лет назад в законодательстве было требование включать сведения о филиалах и представительствах юрлица в его учредительные документы. Соответственно, если в уставе эта информация содержится, его нужно менять и регистрировать изменения в ИФНС. Обычное ОП не отражается в реестре, поэтому при закрытии его достаточно снять с учета в налоговой инспекции.

Как поступить с работниками

Одна из основных характеристик ОП — наличие обустроенных рабочих мест на срок более месяца. Закрыть подразделение с сотрудниками нельзя — предварительно нужно их уволить, перевести либо переместить на работу в другое ОП либо головную компанию. Есть определенные нюансы, связанные с тем, в какой местности находится подразделение:

- ОП расположено в том же населенном пункте, что и сама организация. В этом случае в трудовых договорах обычно не указывают, что работник нанимается в конкретное подразделение. Если это так, то его назначение в другое ОП в том же населенном пункте будет считаться не переводом, а перемещением. Это можно осуществить даже без согласия работника. Если подходящих вакансий нет, то увольнять его следует по сокращению штата (пункт 1 части 1 статьи 81 ТК РФ).

Если же в договоре указано, что местом работы является конкретное подразделение в том же населенном пункте, то перевести сотрудника в другое ОП можно только с его письменного согласия.

- ОП расположено в ином населенном пункте. В трудовом договоре всегда отражается место работы, включая указание на подразделение и место его нахождения. Если это ОП закрывается, применяется положение Трудового кодекса об увольнении в связи с ликвидацией (пункт 2 части 1 статьи 81 ТК РФ).

При увольнении по сокращению штата либо при ликвидации персонал следует уведомить в письменном виде не менее чем за два месяца. Именно с этим связана длительность процедуры закрытия обособленного подразделения.

Инструкция по закрытию ОП

Итак, порядок закрытия обособленного подразделения зависит от решения таких вопросов:

- Будут ли сотрудники уволены или они перемещаются на работу в другие ОП?

- Нужно ли удалять сведения о подразделении из ЕГРЮЛ?

- Нужно ли менять устав?

Наша пошаговая инструкция расскажет, как закрыть обособленное подразделение в 2020 году с учетом всех этих нюансов.

Шаг 1. Принимаем решение

Решение о прекращении деятельности через филиал или представительство принимают собственники организации. В ООО проводится общее собрание участников (если их несколько). На голосование ставится вопрос о ликвидации ОП. Чтобы решить его положительно, достаточно простого большинства голосов. В ходе собрания составляется протокол, на основании которого будут зарегистрированы изменения. Если собственник один, он принимает единоличное решение о закрытии обособленного подразделения.

Иное обособленное подразделение закрывается по решению руководителя организации. Поэтому первый шаг при ликвидации простого ОП пропускается.

Шаг 2. Издаем приказ

На основании принятого решения руководителю организации необходимо издать приказ или распоряжение. В документе указывается дата, с которой следует считать подразделение закрытым. Она подбирается таким образом, чтобы к тому моменту были решены все вопросы с кадрами. Кроме того, в приказе перечисляются работники, на которых возлагаются обязанности по закрытию ОП, а также прописываются зоны их ответственности.

Шаг 3. Уведомляем сотрудников

На основании приказа персонал уведомляется о предстоящем увольнении в письменном виде за два месяца. Каждый из работников должен получить соответствующее уведомление под подпись. О переводе в другое ОП (например, если оно в ином населенном пункте) нужно предупредить в тот же срок. Разумеется, сотрудник вправе выразить несогласие.

Шаг 4. Сообщаем в ИФНС

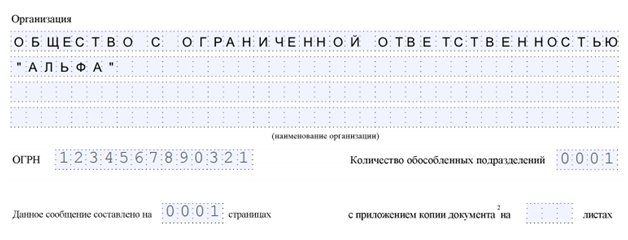

Для уведомления налоговой службы подается сообщение о закрытии обособленного подразделения по форме С-09-3-2 (приказ ФНС РФ от 09.06.2011 № ММВ-7-6/362@). Ее нужно направить в ИФНС по месту регистрации организации (не подразделения!) в течение 3 дней после того, как принято решение о закрытии.

Уведомление о закрытии обособленного подразделения — довольно простая форма. На первом листе нужно указать ИНН, КПП и ОГРН организации и код налоговой инспекции по месту ее нахождения. Количество страниц сообщения — 2, если закрывается лишь одно подразделение. Если же несколько, то и листов сообщения будут больше (1 ОП — 2 листа).

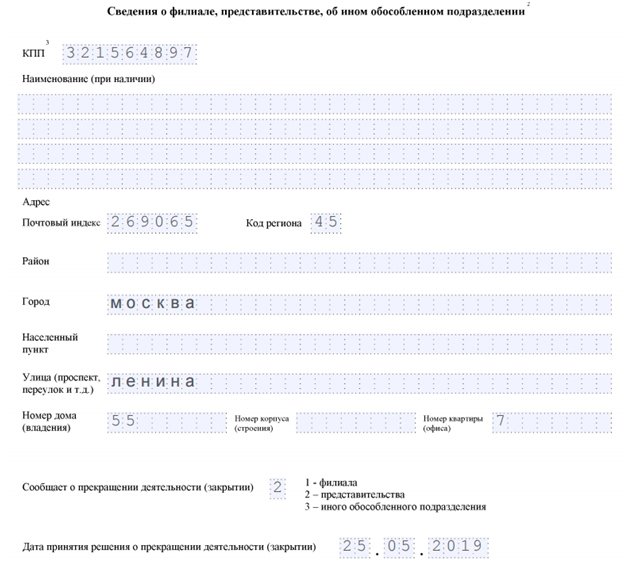

На втором листе вписывается КПП того подразделения, которое закрыто, его название (если есть), адрес и дата закрытия.

Шаг 5. Меняем данные в ЕГРЮЛ / уставе

Этот шаг необходим в случае, если ликвидируется филиал или представительство. Закрытие обособленного подразделения иного типа его не предполагает, поскольку информация о таком ОП не вносится ни в устав, ни в ЕГРЮЛ.

В первую очередь нужно обратиться к уставу и проверить, есть ли в нем сведения об ОП. Если да, то надо внести изменения в устав. Для этого понадобится:

- новая версия устава или лист изменений (2 экземпляра);

- протокол собрания или решение участника;

- форма Р13001. Заполняется первый лист с данными о компании, а также приложение К (только первый лист). Необходимо указать тип закрытого ОП (филиал, представительство или иное), наименование и причину внесения изменений в устав;

- квитанция об уплате госпошлины (800 рублей).

Комплект документов передается в инспекцию, где стоит на учете головная компания.

Если в уставе нет информации о закрытом ОП, то достаточно внести изменения в сведения, содержащиеся в ЕГРЮЛ. Для этого существует форма Р14001. В ней, помимо титульного листа, заполняется лист «О». Нужно указать тип ликвидируемого подразделения (филиал, представительство, иное), его название и причину внесения изменений в ЕГРЮЛ.

Комплект документов при подаче формы Р14001 небольшой — само заявление и протокол / решение о закрытии. Направляется все это в инспекцию по месту учета компании.

Шаг 6. Получаем результат

Осталось дождаться, пока ФНС обработает полученные данные и снимет с учета обособленное подразделение. В 2020 году это происходит в такие сроки:

- для филиала / представительства — когда данные о закрытии попадут в ЕГРЮЛ. На основе этой информации ИФНС по месту регистрации ОП снимет его с учета;

- для прочих подразделений — в течение 10 рабочих дней со дня, когда ИФНС получила форму С-09-3-2.

Итак, мы рассказали, как закрыть обособленное подразделение в 2020 году. Надеемся, наша пошаговая инструкция окажется полезной и поможет ликвидировать ненужное ОП быстро и без ошибок.