Заявление в налоговую о смене налогового режима для ип

Заявление о переходе на УСН. Форма 26.2-1

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения.

Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах:

15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Перво-наперво скачиваем пустой бланк.

Ниже будет представлен полный мануал по заполнению этого заявления.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Все преимущества УСН ещё раз

- возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

- забываем про НДС;

- простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

- У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

- У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

- Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

- Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

- За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

- Общий годовой доход не должен превышать сумму в 60 млн. руб.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор УСН, который меняется ежегодно. Однако, с 2020 года данный коэффициент стал равен 1, но в дальнейшем возможен его пересмотр.

Приступим к заполнению заявления по форме № 26.2-1. Кстати, она же по КНД 1150001.

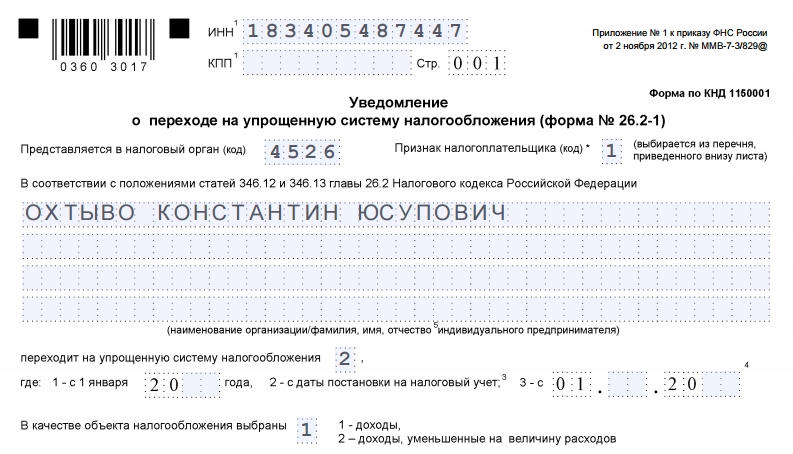

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

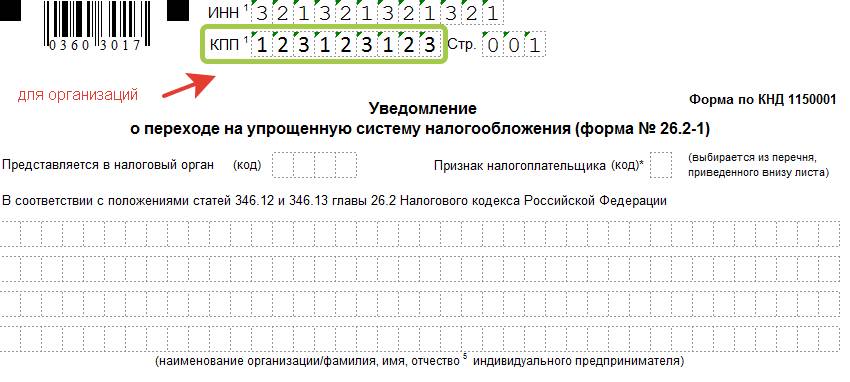

Поле ИНН — тут всё понятно без лишних слов.

КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

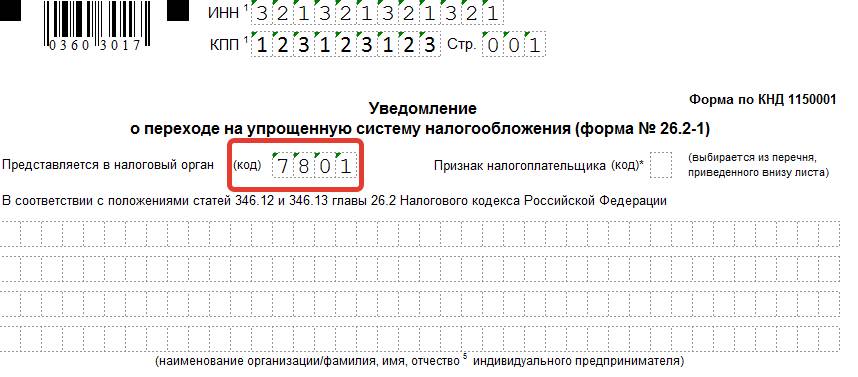

Код налогового органа

Ниже видим код налогового органа. Откуда его взять? Всё просто: переходим на сервис налоговой службы (https://service.nalog.ru/addrno.do), вводим в поле свой адрес, и вам выдадут код налоговой, которая привязана к вашему месту регистрации. Вот его и нужно вписать в соответствующее поле формы.

С кодом разобрались.

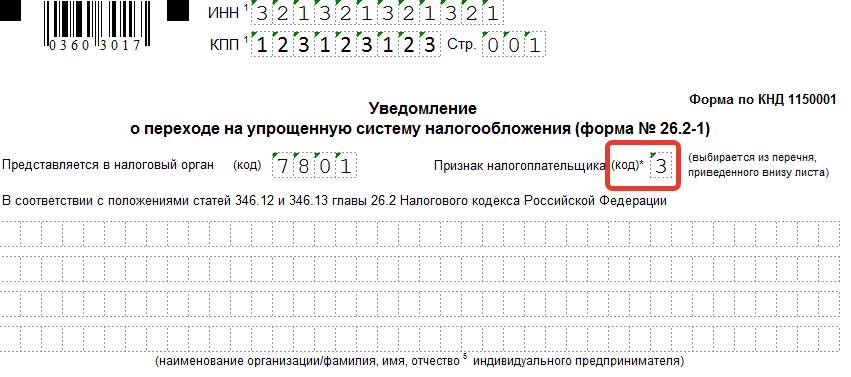

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

- — пишут те, кто подаёт заявление совместно с документами на регистрацию ИП. Это как раз наш случай.

- — когда вы регистрируйте компанию или ИП заново. Т.е. были уже ИП, потом закрылись, снова открываетесь — тогда этот случай ваш. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

- — при переходе с другого налогового режима на УСН, кроме ЕНВД (для них — 2). Например, если вы сидите на ОСН и захотели перейти на УСН, то тройка — для вас.

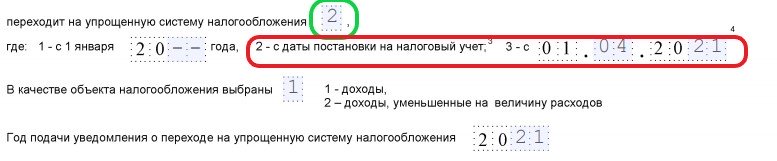

Далее поле называется “переходит на упрощённую систему налогообложения”.

- — ставят те, кто подаёт заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — те, кто переходит сразу же при регистрации. Наш вариант.

- — предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца года настоящего.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р.

В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее.

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН.

Остался самый простой последний этап.

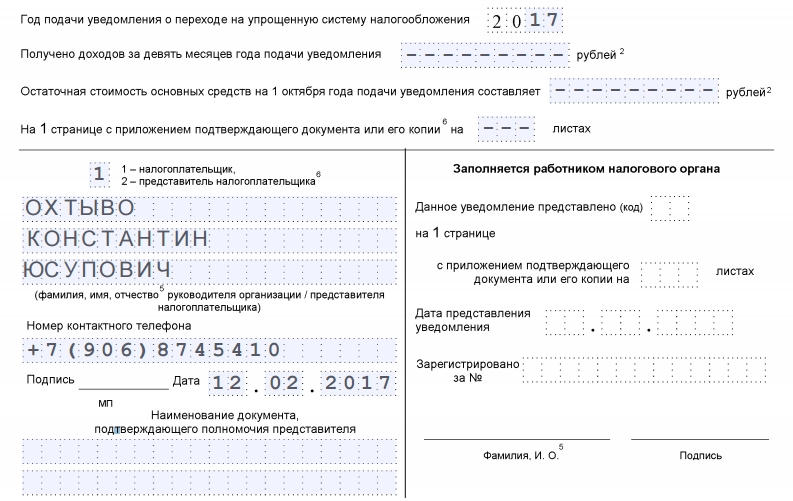

Год подачи уведомления — вписываем текущий.

Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся. Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн.

С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”. У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

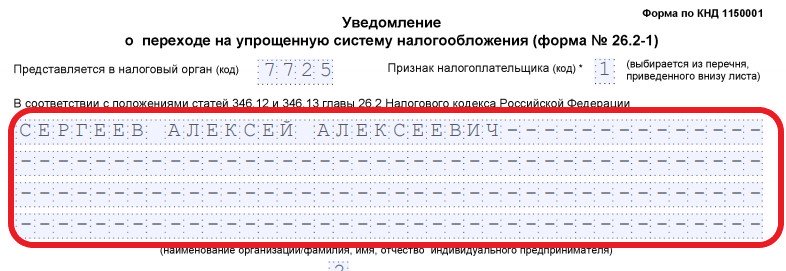

Далее по образцу. Снова ФИО, как показано на изображении:

1 — если мы сдаём заявление самостоятельно и

2 — если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Правая колонка заполняется сотрудником налогового органа.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

Заполнение заявления о переходе на УСН при регистрации ИП в 2021 году

Уведомление о применении упрощенной системы налогообложения (УСН) с момента регистрации можно подать сразу с документами на открытие ИП. Если вы подаете документы на открытие ИП через МФЦ, заявление на УСН у вас могут не принять, тогда его можно будет подать в течение 30 дней после регистрации ИП в территориальную ФНС, к которой вы будете относиться.

Независимо от того, подавали вы заявление на «упрощёнку» сразу с пакетом документов на регистрацию ИП или в течении 30 дней после, работать на УСН вы можете с даты регистрации в качестве предпринимателя.

Подать заявление на УСН можно лично, электронно или почтой. Согласия ФНС не требуется, главное — печать на вашем экземпляре уведомления, которая подтверждает факт подачи.

1. Образец уведомления о переходе на УСН для ИП

Уведомление о переходе ИП на УСН при регистрации

Пример заявления о переходе ИП на УСН при регистрации — Создать уведомление

- Сформировать уведомление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление о переходе на УСН и все нужные документы для регистрации ИП в ФНС Создать уведомление

- Скачать форму уведомления о переходе на УСН для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк уведомления о переходе на УСН для печати и заполнения от руки PDF, 1,2 МB

Если вы решили применять УСН, можете уведомить об этом инспекцию в момент регистрации в качестве индивидуального предпринимателя или в течение 30 дней после регистрации. В обоих случаях спецрежим будет разрешен для вас с даты регистрации ИП.

Если вы упустили возможность применять УСН с момента регистрации, перейти на «упрощенку» сможете только с начала следующего года. Для этого уведомление нужно подать до 31 декабря года текущего.

Независимо от времени подачи уведомления, форма используется одна 26.2-1 (Приказ от 02.11.2012 N ММВ-7-3/829@). Правда, заполнять ее надо по-разному, в зависимости от сроков подачи.

2. Правила заполнения заявления на УСН

Уведомление на УСН состоит из одного листа. Заполнять его можно вручную черной пастой печатными заглавными буквами. Можно заполнить уведомление на компьютере, используя шрифт Courier New с высотой букв 18. Заполнять следует только те поля, в которые у вас есть, что вписать.

Помните, что в каждой ячейке может быть только одна буква, цифра или символ. Ошибки, исправления, опечатки не допускаются — будут причиной отказа в приеме уведомления.

Особенности заполнения полей в уведомлении на УСН по форме 26.2-1:

ИНН — обязательно заполняется, если он у вас есть. Даже, если вы его получали, но потеряли, заполнить надо. Узнать свой ИНН можно на сайте ФНС. Поле остается пустым, только если вы никогда не получали ИНН. После регистрации ИП вы получите ИНН автоматически и тогда его указание обязательно.

КПП для ИП не заполняется. Это поле остается пустым всегда.

Код ФНС. Надо вписать номер той налоговой, в которую подаете уведомление, и это будет не регистрирующая ФНС, которая будет вас ставить на учёт, а территориальная, куда вы будете платить налоги, это важно. При сомнении, узнайте его в самой ФНС или на сайте ведомства.

Признак налогоплательщика. Пишите:

- «1», если подаете уведомление вместе с документами на регистрацию,

- «2» — подача уведомления в 30-дневный срок после регистрации,

- «3» — при переходе на УСН с другого налогового режима.

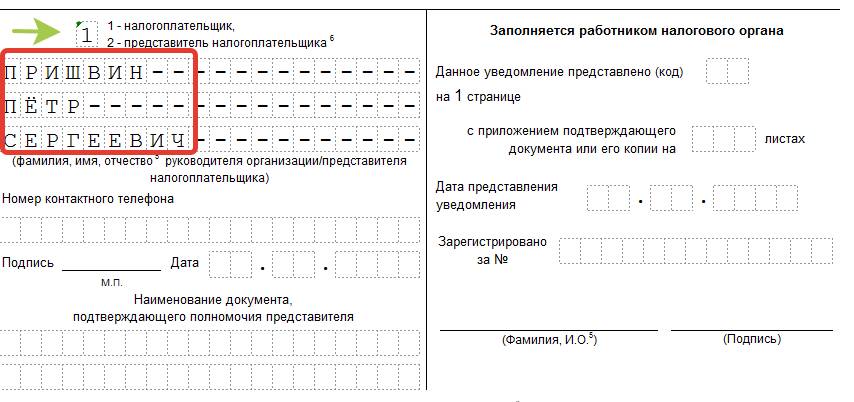

ФИО пишите все буквы заглавными. В первой строке — фамилию, на второй — имя, на третьей — отчество.

Переходит на УСН, выбираете:

- «1», если переходите на упрощенку со следующего года, после перехода с другого режима,

- «2», если переходите на УСН с момента регистрации ИП (когда подаете заявление течение 30 дней после регистрации, тоже пишите «2»),

- «3», после перехода с ЕНВД.

Объект налогообложения:

- «1» — доходы,

- «2» — доходы минус расходы.

Год подачи уведомления. Пишем текущий год, в котором подаете заявление (а не с какого хотите применять).

Следующие 2 строки не понадобится заполнять, когда уведомление подается при регистрации. Эти поля заполняют только те, кто переходит на УСН с начала года:

- Получено доходов за 9 предыдущих месяцев, указываете сумму дохода цифрами, в рублях по данным налогового учета.

- Остаточная стоимость основных средств, пишите также цифрами в рублях, по данным бухгалтерского учета.

Если вы прикладываете к заявлению доверенность на представителя или ее копию, то количество листов указываете в строке «на 1 странице с приложением подтверждающего документа или его копии на . листах».

Далее вы заполняете только колонку слева:

- Кто подает уведомление:

- «1» — сам ИП лично, тогда вписывать ФИО не нужно;

- «2» — представитель, тогда указываете ФИО представителя, у которого должна быть нотариальная доверенность.

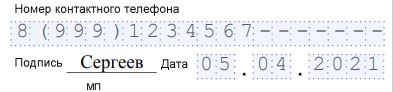

- Контактный телефон — пишите тот, на который инспектор сможет дозвониться.

- Дата.

- Наименование документа, который подтверждает права представителя, надо указать, если заявление подается по доверенности. Копию доверенности нужно приложить к заявлению. Если уведомление подает сам ИП, поле остается пустым.

Правую колонку будет заполнять сотрудник ФНС.

3. Подача уведомления об УСН для ИП

Вы можете подать уведомление на УСН следующими способами:

- лично в налоговую или через представителя с нотариальной доверенностью,

- электронно через сайт ФНС, если у вас есть ЭЦП

- ценным письмом с описью вложения и уведомлением о вручении.

В налоговую следует передавать 2 экземпляра заявления (ФНС г. Москвы просят 3 экземпляра). Один останется в налоговой, а второй вернут вам с печатью ФНС о принятии. Свой экземпляр храните вместе с регистрационными документами, как доказательство подачи уведомления.

Обратных извещений от налоговой ждать не надо, так как заявление об УСН носит уведомительный характер, что значит, налоговая не имеет право отказать. Поэтому заявления с отметкой ФНС о принятии для начала работы по УСН вполне достаточно. Но для личного спокойствия, можете подать в налоговую отдельное заявление в свободной форме с просьбой выслать вам извещение о возможности применять упрощенную систему. В соответствии с Приказом Минфина РФ № 99 н от 02.07.2012, ФНС вам не откажет и после рассмотрения обращения (максимум 30 дней), вам пришлют официальный ответ.

Заявление о переходе на УСН в 2020 — 2021 годах (образец)

- Когда надо писать заявление на упрощенку

- Заявление на УСНО: временные рамки подачи в общих случаях

- Заявление на УСН при регистрации ООО или ИП

- Заявление на УСН: образец заполнения

- Заявление на УСНО: примечания к форме

- Итоги

Когда надо писать заявление на упрощенку

Любая организация или индивидуальный предприниматель могут заявить свое право на применение УСН при соответствии требованиям НК РФ, указанным в пп. 2 и 3 ст. 346.12.

Для получения статуса налогоплательщика, использующего упрощенный режим налогообложения, предусмотрена определенная процедура, начинающаяся с подачи заявления о переходе на УСН в форме уведомления. Этот порядок изложен в п. 1 ст. 346.13 НК РФ. По нему заявление подается в налоговую инспекцию по месту постановки налогоплательщика на учет.

Оценить соответствие критериям необходимо на дату подачи уведомления. Если налоговики заметят какое-то несоответствие признакам налогоплательщика УСН, они могут отказать в применении спецрежима, направив свое решение в письменном виде по установленной форме.

Заявление на УСНО: временные рамки подачи в общих случаях

Для подачи этого документа существуют временные рамки: по общему правилу при желании перейти на УСНО со следующего года подать заявление надо не позднее 31 декабря года текущего (п. 1 ст. 346.13 НК РФ).

При этом в п. 7 ст. 6.1 НК РФ указано, что если крайний срок подачи заявления о переходе на УСНО в инспекцию приходится на выходной день, то разрешается перенести срок на рабочий день, который следует за этим выходным.

В 2020 году 31 декабря — рабочий четверг. Поэтому переноса срока подачи уведомления на первый рабочий день января 2021 года, как это, к примеру, было в 2018 году при переходе на УСН с 2019-го, в этот раз не будет.

Опоздание со сроком подачи лишает налогоплательщика права применять УСН, и, чтобы сменить режим налогообложения, придется ждать еще год.

Подробнее о нюансах смены режима налогообложения читайте в этом материале.

Заявление на УСН при регистрации ООО или ИП

Впрочем, у правила о том, что заявление о переходе на упрощенку надо подавать обязательно в прошлом налоговом периоде, есть исключение. Оно действует, когда регистрируется новое предприятие, в том числе ООО, или гражданин получает статус индивидуального предпринимателя.

Заявление на УСН тогда можно подать в течение месяца с даты регистрации. Налогоплательщик сразу становится «упрощенцем» с тем или иным объектом налогообложения.

Кроме того, вне установленного срока можно перейти на УСН при утрате права на ЕНВД по причине изменения местного законодательства или прекращения вида деятельности, по которому применялся вмененный налог. В этом случае также дается месяц для подачи уведомления о переходе на УСН.

Подавать заявление на УСН в 2020-2021 годах можно лично, по почте или в электронном виде. Формат такого электронного заявления определен приказом ФНС России от 16.11.2012 № ММВ-7-6/878@, а сам порядок подачи содержится в другом приказе ФНС России — от 18.01.2013 № ММВ-7-6/20.

Об особенностях оформления и подачи заявления о переходе на УСН при регистрации бизнеса рассказали эксперты КонсультантПлюс:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Заявление на УСН: образец заполнения

Заявление на УСН заполняется по рекомендуемой форме, утвержденной ФНС России приказом от 02.11.2012 № ММВ-7-3/829@. В связи с тем, что такое обращение подается в уведомительном порядке (если соблюдены все условия), и называется оно уведомлением.

В уведомлении должно быть отражено название организации либо фамилия, имя, отчество индивидуального предпринимателя, который подает заявление и собирается переходить на упрощенку, ИНН, КПП (при наличии) налогоплательщика. Необходимо указать дату, с которой будет применяться упрощенный режим. Кроме того, в заявлении должны быть видны контактные данные налогоплательщика.

Также при написании заявления на упрощенку в 2020-2021 годах нужно указывать:

- какой объект налогообложения выбран (абз. 2 п. 1 ст. 346.13 НК РФ);

- каков объем доходов за 9 месяцев того года, в котором пишется уведомление (налоговый орган должен убедиться, что доходы заявителя не превышают лимита, определенного в п. 2 ст. 346.12 НК РФ, в 2020 году это 112,5 млн руб.);

- какова на 1 октября остаточная стоимость принадлежащих налогоплательщику основных средств (она не должна превысить 150 млн руб.).

Представляем образец заявления на УСН 2020-2021 годов, который вы можете скачать бесплатно по ссылке ниже:

Эксперты КонсультантПлюс подготовили заполненные образцы уведомлений для разных ситуаций. Например, при переходе на УСН с ЕНВД; при переходе на УСН ИП с объектом налогообложения «доходы»; при переходе на УСН с ОСНО, ЕСХН и др. Получите пробный доступ к К+ бесплатно и переходите к образцам.

Заявление на УСНО: примечания к форме

- В незаполненных строках следует проставлять прочерк.

- Сноски 1 и 2 означают, что сведения, отмеченные ими, не заполняются теми налогоплательщиками, которые имеют соответствующий код признака налогоплательщика. Коды признака налогоплательщика имеют следующие значения:

1 — организации и ИП, подающие заявление одновременно с пакетом документов на регистрацию.

2 — только что созданные организации или зарегистрированные ИП, а также налогоплательщики, утратившие право на ЕНВД.

3 — организации и ИП, которые переходят с других режимов налогообложения. ЕНВД — исключение.

- Сноска 3 означает, что с даты, когда произошла постановка на учет, могут перейти на УСН лишь вновь созданные организации и ИП.

- Отчество указывается при наличии.

- Если интересы налогоплательщика при написании уведомления представляет иное лицо, у него должен быть документ, подтверждающий полномочия представителя.

Итоги

Заявление (уведомление) о переходе на УСН представляет собой достаточно простую форму документа. Но ее необходимо подать в установленный законодательством срок для того, чтобы воспользоваться своим правом применять спецрежим.

Как ИП перейти с УСН на НПД

ИП могут использовать самозанятость как налоговый режим и экономить на налогах. Это выгодно, если упала выручка или временно нет дохода.

В этой статье разбираемся, какие есть ограничения для перехода, как правильно оформить уведомление о смене налогового режима и как вести учет на НПД.

Какие ИП могут перейти на НПД

НПД — налог на профессиональный доход, экспериментальный налоговый режим для самозанятых. С 1 июля 2020 года он действует по всей России. Его могут применять и ИП.

ИП может перейти на НПД в любой момент, но есть ограничения. Вот что нельзя ИП на НПД:

- нанимать сотрудников по трудовым договорам;

- получать доход более 2,4 млн рублей в год;

- заниматься запрещенными для НПД видами деятельности;

- работать по трудовому договору как физлицо и сотрудничать как ИП с одним и тем же работодателем или в течение двух лет после увольнения;

- совмещать с другими режимами — УСН или патентом.

❌ Нанимать сотрудников по трудовому договору. Если у вас есть сотрудники в штате, их придется их уволить, чтобы перейти на НПД. Предприниматель на НПД может нанимать только подрядчиков-физлиц по договору ГПХ на разовую работу или работать с самозанятыми либо другими ИП.

❌ Получать доход более 2,4 млн рублей в год. Как только доход ИП превысит 2,4 млн рублей, налоговая аннулирует переход на НПД. В этом случае в течение 20 календарных дней надо подать уведомление о переходе обратно на упрощенку.

Важно не пропустить этот срок: если не подать уведомление, ИП автоматически переведут на ОСН. На ОСН сложная бухгалтерия: придется сдавать декларацию по НДС и 3-НДФЛ. Нужно платить НДФЛ с прибыли и работать с НДС.

❌ Заниматься запрещенными для НПД видами деятельности. ИП на НПД не может:

- Перепродавать товары чужого производства. Можно продавать только свои товары, самому выполнять работы или оказывать услуги.

- Производить и продавать подакцизные товары, например, домашнее вино.

- Добывать и продавать полезные ископаемые, например, песок или щебень.

- Сдавать в аренду нежилые помещения, жилые — можно.

- Оказывать посреднические услуги. Например, если ИП покупает кожгалантерею и перепродает на маркетплейсах, НПД использовать нельзя. Но если он покупает кожу и шьет эти кошельки сам — можно.

- Доставлять чужие товары и принимать деньги у покупателей. Проще говоря, работать курьером. Правда, есть исключение: если продавец выдает ИП онлайн-кассу для выдачи чеков покупателям, то работать курьером можно.

❌ Работать по трудовому договору как физлицо и сотрудничать как ИП на НПД с одним и тем же работодателем. Нельзя быть поваром по трудовому договору и подрабатывать поваром в этой же компании как ИП.

Если налоговая обнаружит нарушение, работодателю придется заплатить со всех выплат ИП страховые взносы и НДФЛ. В общем, приятного мало — вряд ли работодатель вспомнит это исполнителя добрым словом.

Если работали в компании по трудовому договору и уволились, то продолжить работу как ИП на НПД на эту же фирму можно только через два года. Это ограничение ввели, чтобы работодатели не переводили своих сотрудников на НПД ради экономии на НДФЛ и взносах.

❌ Использовать другие налоговые режимы. НПД нельзя совмещать с другими налоговыми режимами.

У ИП два вида деятельности: он печет торты на заказ и проводит кулинарные мастер-классы. Продажей тортов занимается на УСН «Доходы минус расходы». По мастер-классам думает перейти на НПД. Но нельзя перейти на НПД и остаться на УСН по выпечке тортов — придется выбирать между УСН и НПД.

НПД хорошо подходит для бизнеса, который связан с услугами или производством, не требующим больших затрат. Например, возить грузы на своем автомобиле, писать код для мобильных приложений, делать массаж или косметические процедуры на дому, продавать мебель, сделанную своими руками, снимать фото и видео на заказ и так далее.

Плюсы и минусы перехода на НПД

На НПД простой учет операций и никакой отчетности. ИП на НПД платят меньше налогов, но при этом у них больше ограничений.

Плюсы:

- Ниже ставка налога при работе с физлицами — 4%, с юрлицами и ИП — 6%. За счет налогового вычета в первое время налоговая ставка даже ниже: 3% и 4% соответственно.

- Не надо платить страховые взносы, только добровольные.

- Не надо вести книгу учета доходов и расходов — КУДиР — и сдавать декларацию.

- Если дохода нет, можно вообще ничего не платить.

- Можно снять с учета и не использовать онлайн-кассу.

Минусы:

- Нельзя нанимать сотрудников по трудовому договору, если они есть — придется их уволить.

- Ограничение по доходу — 2,4 млн рублей в год.

- Если захотите платить страховые взносы добровольно, уменьшить налог, как при УСН, не получится.

- Не начисляется пенсионный стаж.

- Нельзя совмещать с другими налоговыми режимами.

- Можно продавать только свои товары, работы или услуги.

Когда ИП выгодно перейти на НПД

На НПД выгодно работать, если снизились доходы и нет сотрудников. Если выручки нет — платить государству вообще не нужно.

Разберем пример, когда ИП выгодно перейти на НПД.

ИП организовывает праздники и торжества для частных лиц, зарегистрирован в Москве. Работает на «УСН Доходы».

До пандемии предприниматель зарабатывал 500 000 ₽ в месяц, работали три сотрудника. Сейчас заказывают только небольшие семейные мероприятия — доходы упали, сотрудников пришлось уволить.

Ежемесячный доход сейчас — 70 000 ₽ в месяц или 840 000 ₽ в год. Посчитаем, стоит ли ему переходить на НПД.

| УСН | НПД | |

|---|---|---|

| Налог | 50 400 ₽ (840 000 × 6%) | 33 600 ₽ (840 000 × 4%) |

| Фиксированные страховые взносы | 40 874 ₽ | — |

| Дополнительные страховые взносы | 5400 ₽ ((840 000 − 300 000) × 1%) | — |

| Налог после уменьшения на страховые взносы | 4126 ₽ (50 400 − 40 874 − 5400) | — |

| Всего платежей в бюджет | 50 400 ₽ (40 874 + 5400 + 4126) | 33 600 ₽ |

С такими доходами ИП выгоднее работать на НПД. Так он сократит расходы на налоги, ему не надо будет сдавать декларацию и вести КУДиР. Перейти на НПД можно в любой день года.

Как ИП перейти на НПД

Шаг 1: оплатить страховые взносы. Перед переходом на НПД желательно перечислить в бюджет остаток по страховым взносам ИП. Так проще не запутаться в расчетах после начала работы на новом налоговом режиме.

Предприниматель решил перейти на НПД 30 ноября 2020 года. ИП платит страховые взносы за 2020 год пропорционально отработанным дням. За 2020 год ИП должен заплатить всего 40 874 ₽ страховых взносов. За первые три квартала ИП уже перевел в бюджет 30 600 ₽ авансом. Значит, за 60 дней 4-го квартала осталось: 40 874 × 60 / 365 дней = 6719 ₽.

Если годовые доходы ко дню перехода превысили 300 000 ₽, надо посчитать 1% от величины превышения и добавить эту сумму в расчеты.

Шаг 2: зарегистрироваться в сервисе ФНС «Мой налог». Для этого нужен только номер телефона. Можно зарегистрироваться тремя способами:

- В мобильном приложении «Мой налог» для смартфонов и планшетов. Если нет регистрации на госуслугах, надо будет ввести паспортные данные и сфотографироваться.

- В личном кабинете на сайте ФНС или на госуслугах.

- Через банк, который участвует в эксперименте. В Тинькофф это можно сделать в личном профиле или через чат-бот.

Можно использовать только номер с кодом страны +7 (Россия)

Можно использовать только номер с кодом страны +7 (Россия)  Так выглядит личный кабинет после регистрации в приложении «Мой налог»

Так выглядит личный кабинет после регистрации в приложении «Мой налог»

Шаг 3: отправить в налоговую уведомление об отказе от УСН. В течение месяца с даты постановки на учет как ИП на НПД нужно отправить в налоговую уведомление об отказе от прежнего режима. Потребуется заполнить форму 26.2-8.

Подать уведомление можно:

- лично в налоговой;

- заказным письмом с описью по почте;

- через заявку на госуслугах или в кабинете ИП на сайте ФНС, но для этого нужна квалифицированная электронная подпись.

Если направить документы по истечении месяца с даты перехода, регистрация ИП на НПД аннулируется. ИП останется на УСН.

Так выглядит заполненная форма 26.2-8 при переходе с УСН на НПД с 30.11.2020

Так выглядит заполненная форма 26.2-8 при переходе с УСН на НПД с 30.11.2020

Шаг 4: сдать декларацию и заплатить налог по УСН за текущий год. В декларации укажите общий доход, а если работаете на УСН «Доходы минус расходы» — и расход по всем видам деятельности с 1 января до перехода на НПД.

Сдать декларацию и уплатить налог по УСН нужно до 25 числа месяца, следующего за месяцем перехода на НПД.

В нашем примере ИП переходит на НПД 30 ноября. Чтобы рассчитать налог, ему нужно поступления за 4-й квартал до даты перехода умножить на свою налоговую ставку: 200 000 × 6% = 12 000 ₽. Потом уменьшить налог на страховые взносы, мы их уже посчитали — 6719 ₽. Останется доплатить разницу: 12 000 ₽ − 6719 ₽ = 5281 ₽.

Предприниматель перешел на НПД 30 ноября 2020 года, декларацию надо сдать не позже 25 декабря 2020.

Декларацию можно переслать по почте с описью, лично принести в налоговую или отправить через личный кабинет на сайте ФНС, заверив квалифицированной электронной подписью.

Как ИП вести учет на НПД

ИП может дальше получать деньги на свой расчетный счет, но теперь учет надо вести в приложении «Мой налог». Если пользуетесь бухгалтером на аутсорсе, не забудьте предупредить его о смене налогового режима.

Если у ИП подключен интернет-эквайринг или торговый эквайринг, ничего перенастраивать не нужно.

Вносить все платежи и пробивать чеки. Если ИП использовал онлайн-кассу, ее можно снять с учета. Все платежи, которые вы получаете как ИП, придется заносить вручную во вкладке «Новая продажа» в мобильном приложении «Мой налог» или личном кабинете на сайте ФНС. Выручка может прийти на расчетный счет или наличными. А еще ИП на НПД может получать доход и на личную карту, если это не запрещено договором обслуживания счета. Нужно уточнить в банке.

Дальше выберите, от кого пришли деньги, от физлица или юридического лица либо ИП, и введите сумму платежа. Теперь нажмите «Выдать чек» — приложение сформирует чек.

Вносить выручку налоговая рекомендует в момент расчетов с покупателем. Если внесли выручку задним числом, укажите реальную дату расчетов. Налог заплатите в следующем месяце.

Бывает, предприниматель выполнил работу, подписал с заказчиком акт, но деньги задерживаются. Провести платеж надо будет в дату, когда деньги придут.

Так выглядит вкладка, в которой нужно внести выручку

Так выглядит вкладка, в которой нужно внести выручку

Отдавать чеки клиентам. Предприниматели на НПД должны передавать чеки покупателю. Это можно сделать по телефону, имейлу, в мессенджерах, через QR-код. Можно распечатать и отправить почтой.

Главное — сформировать и передать чек не позднее 9-го числа месяца, которые следует за месяцем платежа. Иначе налоговая может начислить штраф — 20% от платежа.

При ошибке или возврате денег за товары или услуги чек можно аннулировать, но надо указать причину. Бывает, сделку заключили при УСН, а деньги пришли при НПД. Тогда ИП должен выдать заказчику чек и заплатить НПД.

Раз в месяц платить налог. На НПД налог самому считать не нужно. Каждый месяц до 12-го числа в приложение «Мой налог» приходит сообщение с суммой налога за месяц. Оплатить надо до 25-го числа.

- в самом приложении;

- в мобильном приложении банка;

- через портал госуслуг;

- передать поручение банку автоматически управлять платежами.

Использовать налоговый вычет. По закону каждый, кто переходит на НПД, имеет право на вычет в 10 000 ₽, чтобы снизить налоги. Каждый платеж по налогам будет уменьшаться автоматически на 1% для физических лиц и на 2% для юридических и ИП, пока не закончится налоговый вычет.

Уведомление о переходе на УСН: образец заполнения

Заявление о выборе УСН — это документ, который ИП или юрлицо направляет в ИФНС для перехода на упрощенную систему налогообложения. Составляется на специальной форме № 26.2-1 с учетом установленных требований.

Выбор УСН в качестве системы налогообложения

Для перехода на УСН юрлицо или индивидуальный предприниматель подают в инспекцию ФНС по месту регистрации сообщение о применении УСН по рекомендованной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ форме № 26.2-1. В приказе содержится и инструкция, как заполнить уведомление. Его направляют:

- при переходе на упрощенку с даты регистрации;

- при изменении системы налогообложения в следующем налоговом периоде.

В первом случае срок подачи — 30 календарных дней с даты постановки на учет (п. 2 ст. 6.1 НК РФ , п. 2 ст. 346.13 НК РФ ). Во втором необходимо успеть до 31 декабря года, который предшествует году, в котором применяются изменения.

Для выбора упрощенки необходимо соответствовать целому ряду критериев, которые немного отличаются для предпринимателей и организаций. ИП вправе перейти на этот спецрежим, если:

- у него работают менее 100 человек;

- доход менее 150 млн рублей.

Юридические лица вправе применять УСН в 2021 году, если:

- число работников — меньше 100;

- доход за 9 месяцев 2020 не превысил 112,5 млн рублей при работе на УСН (п. 2 ст. 346.12 НК РФ );

- остаточная стоимость основных средств — менее 150 млн рублей;

- доля других фирм в уставном капитале — меньше 25%;

- у фирмы нет филиалов;

- деятельность не относится к финансовому сектору (банки, страховщики);

- заработок за прошлый год составил менее 150 млн рублей (п. 4 ст. 346.13 НК РФ ).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы перейти на УСН с другой системы налогообложения.

Как направить уведомление в ИФНС

Уведомительный характер — отличительная черта перехода на УСН. Но это не значит, что следует получать уведомление в налоговой службе. Как раз наоборот: предусмотрено заполнение уведомления о переходе на УСН (форма 26.2-1) для ООО или ИП и направление его в ИФНС по месту регистрации. Ранее действовала отдельная форма уведомления о возможности применения упрощенной системы налогообложения от налоговиков, этот бланк служил ответом на заявление налогоплательщика. Но он утратил силу еще в 2002 году по приказу ФНС России № ММВ-7-3/182@. Теперь ждать от налоговой разрешения на использование упрощенки не нужно. После направления уведомления разрешается применять упрощенку с даты, указанной в заявлении.

Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально. У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — решение налогоплательщика. Кроме того, уведомление о переходе на УСН формы 26.2-1 имеет характер рекомендации. Сообщить в ФНС о намерении использовать спецрежим разрешено и в произвольной форме, но удобнее воспользоваться готовой.

Срок подачи уведомления

Перейти на упрощенку разрешается с начала нового календарного года — налогового периода. Если вы планируете использовать эту систему с 2022 г., успейте найти и заполнить бланк уведомления о переходе на упрощенную систему налогообложения с 2022 года и направить в территориальный орган ФНС до 31.12.2021. При опоздании придется отложить переход на УСН на год. Статья 346.12 НК РФ запрещает применять режим фирмам и предпринимателям, которые нарушили срок извещения налоговиков об этом.

Пошаговая инструкция заполнения формы № 26.2-1

Рекомендуемая форма введена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения». По такой же форме подают уведомление вновь созданные фирмы и ИП. Они вправе сообщить в ФНС о применении УСН в срок до 30 дней с тех пор, как встанут на учет.

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП. Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях.

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбрали «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 8. Остаточная стоимость ОС

Остаточная стоимость ОС организации на 01.10.2020 не превышает 150 000 000 рублей. Для ИП ограничения нет.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

Хочу поменять систему налогообложения

Если решили поменять систему налогообложения, эта статья для вас. Бухгалтеры рассказывают, какие заявления и в какие сроки оформить, чтобы не ошибиться. В статье — примеры для упрощенки, патента и вмененки.

Зачем менять систему налогообложения

Поменять систему налогообложения, Налоговый кодекс:

Есть два повода поменять систему налогообложения: по желанию или по требованию налогового кодекса.

В зависимости от системы размер налогов может отличаться в несколько раз, поэтому одному бизнесу больше подходит патент, другому — упрощенка 15% или 6%.

Магазин закупил запчасти на 70 000 тысяч рублей и продал за 100 000.

Представим, что магазин на упрощенке 6%. Он платит налог с дохода: доход — сто тысяч, налог — 6000, или шесть процентов от ста тысяч.

Теперь посчитаем налог на упрощенке 15%. Налог — это разница между доходами и расходами, которую надо умножить на пятнадцать процентов. Получается, магазин платит 4500 рублей и сокращает налог почти в полтора раза.

У каждой системы свои критерии. Например, индивидуальный предприниматель не вправе работать на патенте, если у него в штате больше пятнадцати сотрудников. Допустим, магазин начинал на патенте, потом увеличил штат, и теперь обязан перейти на другую систему налогообложения.

Штрафы за недоплату налогов — 122-я статья Налогового кодекса

По Налоговому кодексу, компания сама следит, отвечает ли она критериям системы налогообложения. Если нет, придется переходить на другую систему, иначе образуется долг по налогам. А за это полагается штраф.

«Росагро-консалтинг» перешла с общей системы на упрощенку шесть процентов.

Сначала всё было в порядке: «Росагро» отвечала требованиям работы на УСН 6% и платила налоги, сколько нужно.

Потом другая компания выкупила долю в «Росагро» — пятьдесят процентов. В Налоговом кодексе есть требования для упрощенки: доля одной компании в другой должна быть не больше четверти. Выходит, «Росагро» больше не может работать на УСН 6% и обязана перейти на другую систему налогообложения.

«Росагро» не поменяла систему и платила налоги по-старому три года. Через три года налоговая пересчитала налоги «Росагро» так, будто она работает на общей системе налогообложения, и потребовала доплатить 11,8 миллиона рублей.

Судебное дело на Российском налоговом портале

Правила перехода на другую систему

Статьи Дела:

Есть общие правила для смены системы налогообложения, они подходят для любой системы.

Убедиться, что компания подходит под критерии системы налогообложения. Каким компаниям какая система налогообложения подходит — отдельная тема, мы рассказываем об этом в статьях «Дела». Еще можно посмотреть таблицу налоговой: в таблице — сравнение всех систем. Основные критерии:

Заполнить заявление о переходе на другую систему. Заявление — документ, в котором компания говорит налоговой, что хочет перейти на новую систему. Без заявления компания не вправе считать и платить налоги по-новому.

У налоговой два похожих термина: «заявление» и «уведомление». Для патента и вмененки компания заполняет заявление, а для упрощенки — уведомление, по смыслу это одно и то же. Просто знайте, что есть два термина.

Заявление можно заполнять от руки или на компьютере и потом распечатать. Требования налоговой:

- использовать чернила черного, фиолетового или синего цвета;

- нельзя исправлять ошибки в распечатанном или написанном заявлении;

- нельзя распечатывать заявление на одном листе с двух сторон.

Ошибаться в заявлении нельзя. Опечатка — тоже ошибка: если в заявлении «Иваан» вместо «Иван», налоговая вправе вернуть заявление.

Передать заявление налоговой. Для этого есть несколько способов: отнести самим в инспекцию, поручить представителю — например, бухгалтеру или банку, отправить ценным письмом с описью вложения или передать дистанционно. Можно через личный кабинет на сайте налоговой или операторов, например «Сбис» или «1С-отчетность».

Подготовить копии документов. При переходе на упрощенку нужно подтвердить, что бизнес подходит под ее условия. Для этого делаете копии документов:

- декларацию о прибыли;

- справку об остаточной стоимости;

- среднесписочную численность сотрудников;

- данные о доле участия других компаний.

Для перехода на патент и вмененку подтверждающие документы не нужны.

Подождать, пока налоговая поменяет систему. Налоговая рассматривает заявления на патент и вмененку пять рабочих дней. Для упрощенки ждать ответа от налоговой не нужно, но стоит сохранить подтверждения, что подавали заявление. Если подавали заявление лично, подходит копия заявления с отметкой налоговой, если по почте — опись вложений.

Убедиться, что налоговая изменила систему. Способы зависят от того, какую систему вы выбираете. Для патента налоговая выдает патент, это и есть подтверждение. Для ЕНВД — уведомление, а для упрощенки — ничего. Зато можно попросить письмо, где налоговая говорит: «Да, ИП Машкина А.А. на упрощенке 6%».

Для подтверждения о переходе на упрощенку подходит запрос в налоговую. Открываете сайт и в свободной форме пишете, какое письмо нужно от налоговой. Она ответит за тридцать рабочих дней. Пример запроса:

Прошу предоставить информационное письмо (форма 26.2-7), которое подтверждает, что ИП применяет упрощенную систему налогообложения. Объект налогообложения — «Доходы».

ИП Машкина Мария Марьевна,

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

Упрощенка 6% или 15%

Об упрощенке, 346.11-я статья Налогового кодекса

Упрощенка, или УСН — одна из систем налогообложения. Она «упрощенная», потому что компании отчитываются раз в год и платят один налог.

Вопросы и ответы об упрощенке 6%

Упрощенная система бывает двух видов: «Доходы» и «Доходы минус расходы». Они отличаются расчетом налогов.