Заявление на урегулирование налогов

Я подаю в суд. на ФНС

|

Максим Иванов Автор статьи Практикующий юрист с 1990 года |

Налоговики приписали лишнего? Внеплановая проверка была проведена с серьезными нарушениями? Или незаконно доначислили налог, насчитали пеню и назначили штраф? Что ж, пора перестать выбирать «тактику страуса», прекратить «засовывать голову в песок» и начать действовать! Если действия налоговиков действительно незаконны, шансы на успешное обжалование весьма и весьма высоки. Правда, при условии соблюдения всех процессуальных особенностей.

Все дело в том, что по подачи судебной жалобы отдельные споры граждан с налоговыми органами должны быть рассмотрены в досудебном порядке. И только потом, если досудебный порядок результатов не даст, можно обращаться в суд. В каких случаях можно подать в суд на налоговую, и что это за такой досудебный порядок? Рассказываем обо всем по порядку.

Когда можно подать на налоговую в суд?

Вообще, есть масса оснований, чтобы подать на налоговую инспекцию в суд. Это могут быть как ненормативные акты, изданные ИФНС, так и действия/бездействия инспекторов. В том числе, выраженные в:

- отказе в возврате излишне уплаченного налога, процентов на сумму излишне взысканного налога;

- принятии решения об остановке операций по счетам;

- направлении требования о доплате налога, уплате пеней и штрафов;

- принятии решения о взыскании налога без должных на то оснований;

- отказе в регистрации юр. лица или ИП, предъявлении непредусмотренных законом требований;

- действиях по истребованию у налогоплательщика документов;

- действий по осмотру помещений налогоплательщика;

- отказе в предоставлении налогового вычета и в иных случаях.

В общем, любое действие/бездействие/ненормативный акт можно обжаловать, если он, по мнению налогоплательщика, нарушает его права и законные интересы. Но для начала придется подать жалобу в вышестоящий орган – законодательство предусматривает обязательный досудебный порядок обжалования действий и решений налоговиков (п. 2 ст. 138 НК).

Досудебное урегулирование конфликта

Досудебное урегулирование споров с налогоплательщиками осуществляется путем обжалования решений и действий в вышестоящий налоговый орган. Налогоплательщик может обжаловать их путем подачи (п. 1 ст. 138 НК):

- Апелляционной жалобы. Она подается при обжаловании не вступивших в силу решений инспекции о привлечении налогоплательщиков к ответственности за совершение налоговых правонарушений.

- Жалобы. Она подается на вступившие в силу ненормативные акты ИФНС, действия и бездействия инспекторов, если, по мнению налогоплательщика они нарушают его интересы.

Подавать их необходимо в вышестоящий налоговый орган. Например, если обжалуется решение районной ИФНС, жалоба подается в ИФНС субъекта. Но, через ИФНС, решения которой обжалуются. Впоследствии она в течение трех дней перенаправляет жалобу в ответственный орган.

Жалоба подается в ИФНС в письменной или электронной форме. Подать ее можно на личном приеме, направить по почте либо подать удаленно – через портал Госуслуг или личный кабинет налогоплательщика на сайте ФНС. На подачу жалобы у налогоплательщика есть 12 месяцев с момента, как он узнал или должен был узнать о нарушении своих прав (п. 2 ст. 139 НК). Апелляционную жалобу можно подать только до момента, пока обжалуемое решение не вступило в силу (п. 2 ст. 139.1 НК).

Решение по жалобе на привлечение налогоплательщика к ответственности принимается в течение месяца. По всем остальным жалобам срок рассмотрения – 15 дней (п. 6 ст. 140 НК). Если за это время решение по жалобе не будет принято или она будет оставлена без удовлетворения, можно подавать жалобу на налоговую инспекцию в суд.

Как составить иск к ИФНС?

Обращение в суд в части обжалования решений и действий ИНФС оформляется в виде:

- административного иска, если заявителем является гражданин, не имеющий статуса индивидуального предпринимателя;

- заявления об оспаривании ненормативного акта или действия/бездействия, если заявитель – ИП, юр. лицо, и жалоба вытекает из административных правоотношений.

Состав таких исков к налоговой инспекции в суд идентичный (за исключением ссылок на НПА), рассматривать их по отдельности нецелесообразно. Указанные заявления в любом случае должны соответствовать требованиям ст. 199 АПК, ст. 220 КАС, и содержать:

- наименование суда, в который подается заявление;

- наименование заявителя, его адрес и контактные данные;

- наименование административного ответчика, органа ИФНС, должностного лица, чьи действия и решения обжалуются;

- обстоятельства, при которых было принято обжалуемое решение;

- название, номер, дата принятия оспариваемого акта, решения, время совершения действий;

- права и законные интересы, которые, по мнению заявителя, нарушаются оспариваемым актом, решением и действием (бездействием);

- требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) незаконными;

- перечень приложенных документов.

Составить заявление самостоятельно не так и сложно, как может показаться на первый взгляд. В качестве шаблона можно использовать представленный ниже образец. А если опыта составления таких документов недостаточно, вы всегда сможете заказать заявление у профессиональных юристов.

Какие документы приложить?

К заявлению необходимо приложить комплект документов, обосновывающих его содержание. Традиционно в комплект документов входит:

- копия обжалуемого решения + копия акта проверки, если она проводилась + приложения к акту;

- копия решения ИФНС о проведении проверки;

- копия жалобы, апелляционной жалобы, поданной в досудебном порядке;

- копия решения, принятых по жалобе, апелляционной жалобе;

- свидетельство о госрегистрации в качестве ИП, юр. лица;

- документ об отправке копии заявления ответчику;

- квитанция об оплате госпошлины.

Как, куда и когда подать?

Заявления и административные иски подаются:

- в арбитражный суд по месту нахождения налогового органа, чье решение обжалуется, если заявитель – ИП или юр. лицо;

- в районный суд по месту нахождения налогового органа, если заявитель – физлицо без статуса ИП.

Заявление можно подать лично в компетентный суд, направить его почтовым отправлением с уведомлением о вручении или подать в электронной форме, вместе с прилагаемыми документами через личный кабинет в информационной системе «Мой арбитр». Административный иск можно подать в электронной форме только при наличии соответствующего функционала на сайте компетентного суда.

Заявление или административный иск можно подать в суд в течение 3 месяцев с момента, когда гражданину стало известно о нарушении его прав и законных интересов решением налогового органа (п. 4 ст. 198 АПК, ст. 219 КАС).

Госпошлина

При подаче заявления в арбитражный суд заявитель должен уплатить госпошлину в размере 300 рублей для граждан и 3 тыс. рублей для организаций (пп. 3 п. 1 ст. 333.21 НК). При подаче административного иска госпошлина составит, опять же, 300 рублей (пп. 7 п. 1 ст. 333.19 НК).

Порядок и сроки рассмотрения заявления

Дела об оспаривании ненормативных правовых актов, решений и действий (бездействия) налоговых органов, должностных лиц рассматриваются судьей единолично в срок, не превышающий 3 месяцев со дня поступления соответствующего заявления в арбитражный суд (п. 1 ст. 200 АПК). Срок рассмотрения административных исков меньше и составляет не более 1 месяца (п. 1 ст. 226 КАС). Естественно, у судов есть возможность при необходимости продлить эти сроки.

Если судья принимает заявление к рассмотрению, он обязательно должен уведомить заявителя о времени и месте, где будет проходить суд с налоговой инспекцией. Те вправе посетить заседание, но их неявка не будет основанием для нерассмотрения заявления. В судебном заседании суд (п. 4 ст. 200 АПК, п. 8 ст. 226 КАС):

- осуществляет проверку оспариваемого акта или его отдельных положений, оспариваемых решений и действий (бездействия) и устанавливает их соответствие закону или иному нормативному правовому акту;

- устанавливает наличие полномочий у органа или лица, которые приняли оспариваемый акт, решение или совершили оспариваемые действия (бездействие);

- устанавливает, нарушают ли оспариваемый акт, решение и действия (бездействие) права и законные интересы заявителя в сфере предпринимательской и иной экономической деятельности.

Как правило, в судебной практике по спорам с налоговиками суды не связывают себя доводами, изложенными в заявлении, и полноценно проверяют законность решений и действий служащих ИФНС. Если в результате выясняется, что решение, действие или бездействие не соответствуют закону, суд признает их неправомерными и отменяет все правовые последствия, которые наступили в их результате. Копии решения направляются сторонам в течение 5 дней арбитражным судом, и в течение 3 дней судом общей юрисдикции.

Возникли сложности? Решить их помогут наши юристы!

Образец заявления об уточнении налогового платежа (ошибка в КБК)

- Что делать, если допущена ошибка в платежном поручении?

- Письмо об уточнении платежа в налоговую — образец

- Нюансы оформления и представления заявления об уточнении платежа

- Что делать, если ошибку в платежке допустил банк

- Итоги

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- основание платежа;

- ИНН и КПП отправителя или получателя;

- статус налогоплательщика;

- налоговый период платежа;

- ОКТМО;

- номер или дата документа-основания;

- назначение платежа;

- с 01.01.2021 — номер банковского счета, который входит в состав ЕКС.

ВАЖНО! Ошибка в названии банка — получателя платежа является непоправимой (п. 4 ст. 45 НК РФ). В этом случае выход один — отправить новый платеж с правильными реквизитами, уплатить пени и написать в ФНС заявление о возврате платежа, уплаченного на неверные реквизиты.

С 01.05.2021 года действуют новые реквизиты в налоговых платежках: наименование банка, номер банковского счета, который входит в состав ЕКС, номер счета получателя (номер казначейского счета). С 01.01.2021 по 30.04.2021 — переходный период. Банк примет платежку как со старыми, так и с новыми реквизитами. Подробности см. здесь.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. здесь.

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо об уточнении платежа в налоговую — образец

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

- представить формуляр налоговикам лично или через представителя, действующего на основании доверенности;

- отправить заявление по почте заказным письмом, предварительно составив опись вложения, желательно с уведомлением;

- сдать форму по телекоммуникационным каналам связи, завизировав электронно-цифровой подписью.

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС после 01.01.2017, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Внимание! При необходимости уточнить платеж по страхвзносам, осуществленный до 01.01.2017, заявление следует направлять в ПФР.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

- Запросить у банка письменное пояснение возникшей ситуации.

- Направить в ФНС заявление об уточнении платежа с просьбой пересчитать начисленные пени и указанием вины банковского сотрудника.

- Приложить к заявлению объяснение кредитной организации, платежку с отметкой и банковскую выписку за этот день.

Как уточнить налоговый платеж при ошибке в платежном поручении, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

Если налогоплательщик допустил ошибку в КБК или иных полях платежки и оплата поступила в бюджетную систему РФ, то платеж считается исполненным. В данном случае следует направить в ИФНС заявление об уточнении платежа.

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

Возврат или зачет суммы излишне уплаченного налога

Необходимость возврата/зачета переплаты по налогам возникает в связи с излишне уплаченными налогами (авансовыми платежами, пени, штрафами) в бюджет, либо как заключительный этап успешного возмещения НДС.

Основными причинами излишней уплаты налогов (авансовых платежей, пеней, штрафов) являются:

- неправильный расчет налоговых обязательств (неточность при исчислении налоговой базы, применение другой налоговой ставки и т.п.), что, как правило, сопровождается подачей уточненных деклараций;

- ошибки при заполнении платежных поручений на уплату налогов, повлекшие перечисление в бюджет в излишних сумм;

- исчисление налога к уменьшению по итогам текущего налогового периода (как правило, касается налога на прибыль в связи с действующим порядком уплаты авансовых платежей).

Примеры документов

Когда можно выявить переплату по налогам?

- в момент составления декларации по налогу прибыль за текущий налоговый период;

- по результатам проведения налоговой проверки;

- по итогам проведения аудиторской проверки (рекомендуем проводить аудит ежегодно по итогам сдачи годовой отчетности);

- в ходе внутренней проверки бухгалтерской базы и счетов бухгалтерского учета по взаиморасчетам с бюджетом;

- из информационного письма налоговых органов;

- по результатам проведения сверки с налоговым органом (рекомендуем проводить данную процедуру не реже, чем один раз в год — сразу после составления годовой отчетности).

Этапы возврата/зачета переплаты по налогам

- Подать заявление о возврате/зачете переплаты по налогу из бюджета

Заявление в налоговый орган подается в произвольной форме, но для Вашего удобства мы привели образцы подобных заявлений (см. вверху).

Возврат/зачет денежных средств должен быть осуществлен налоговым органом в течение одного месяца с момента подачи такого заявления.

Вас могут попросить пройти сверку с налоговым органом

С высокой вероятностью, если у Вас имеется задолженность перед бюджетом, налоговые органы инициируют процедуру сверки взаиморасчетов с бюджетом. Цель такой сверки — зафиксировать состояние взаиморасчетов с бюджетом, для последующего зачета суммы излишне уплаченного налога в счет погашения недоимки.

Поэтому, рекомендуем до подачи заявления о возврате переплаты, пройти такую процедуру и погасить имеющуюся задолженность. Либо одновременно с заявлением о возврате необходимо подать заявление о частичном зачете переплаты (см. образец заявления). Это позволит провести процедуру сверки быстрее либо избежать её.

Если Вам ничего не ответили в срок или отказали — поможет обращение в суд

Вам следует знать, что решение о возврате суммы излишне уплаченного налога или об отказе в осуществлении зачета (возврата) должно быть принято налоговым органом в течение десяти рабочих дней со дня получения заявления о возврате или со дня подписания налоговым органом акта сверки, если такая совместная сверка проводилась. Ещё пять рабочих дней со дня принятия решения отводиться на то, чтобы Вам успели сообщить о нем в письменном виде. Итого — не более пятнадцати рабочих дней.

Если в указанные сроки Вы не получили решения о возврате либо получили незаконный отказ в осуществлении возврата, эффективно обратиться в арбитражный суд с исковым заявлением.

Важно не пропустить срок давности подачи заявления в суд.

До сих пор арбитражными судами не выработан единообразный подход к разрешению вопроса о начале течения срока давности обращения в суд с требованием об обязании налогового органа произвести возврат переплаты.

Как показывает наша практика, судебный порядок позволит ускорить процедуру возврата переплаты. Зачастую, уже к предварительному заседанию налоговый орган приносит решение о возврате излишне уплаченного налога. Вам остается просто дождаться денег.

Затянули возврат переплаты? Не забудьте получить 8,25% годовых

Если переплата была возвращена налоговым органом по истечении одного месяца со дня подачи заявления (или со дня подписания акта совместной сверки, если такая сверка проводилась), за каждый календарный день просрочки подлежат начислению и уплате налогоплательщику проценты по ставке рефинансирования ЦБ РФ, что составляет 8,25% в год от суммы возврата/зачета.

Несмотря на то, что проценты должны перечисляться одновременно с суммой переплаты, налоговые органы повсеместно игнорируют данную обязанность. Поэтому для получения процентов, как правило, требуется подача отдельного заявления (см. выше образец), а при бездействии налогового органа — обращение в суд. В последнем случае срок на подачу заявления об обязании налогового органа уплатить проценты будет определяться как три года со дня получения суммы переплаты без начисленных на неё процентов за нарушение срока ее возврата.

Воспользуйтесь помощью налоговых юристов. К процессу возврата/зачета налогов мы подходим индивидуально, т.к. имеет значение всё: обстоятельства и момент возникновения излишне уплаченного налога, документальная подтвержденность переплаты, наличие / отсутствие формальной позиции налогового органа по данному вопросу и пр.

Рекомендуем в этой связи рекомендуем тщательно подготовиться к возврату переплаты: при необходимости провести аудит, спланировать подачу уточненных налоговых деклараций, пройти сверку, погасить недоимки по другим видам налогов.

Вы можете заказать наши услуги по возврату/зачету переплаты либо взысканию процентов на любом этапе.

Чем можем помочь?

- Установим природу и момент образования переплаты;

- Проверим наличие всех документов, подтверждающих переплату;

- Подготовим и подадим заявление о зачете/возврате переплаты;

- Проведем сверку расчетов с налоговым органом и получить подписанный акт сверки;

- Проконтролируем соблюдение сроков возврата/зачета переплаты;

- Обжалуем бездействие налоговых органов в судебном порядке;

- Оспорим незаконный отказ возврата/зачета переплаты в вышестоящем налоговом органе и в суде;

- Вернем переплату на расчетный счет / осуществим зачет (с подтверждающими документами).

Стоимость наших услуг по возврату/зачету переплаты

От 4% до 10%от суммы фактически произведенного зачета/возврата. Основная часть оплаты — за результат.

Цена зависит от:

- того, на каком этапе мы подключаемся к работе;

- от причины и момента возникновения переплаты;

- от позиции налогового органа по вопросу переплаты.

Почему не стоит заниматься возмещением НДС самостоятельно?

- Оставайтесь в хороших отношениях с налоговой

Наверняка Ваш бухгалтер часто общается с налоговой по рабочим вопросам и ему важно сохранить хорошие отношения с инспекцией. Поручая решение вопроса третьей стороне, Вы даете возможность Вашим штатным сотрудникам устраниться от возможного налогового спора. - Не переоценивайте своих сотрудников

Уверены, Вашим сотрудникам есть, чем заняться помимо прохождения проверок и выяснения отношений с налоговыми органами. Мало того, что дополнительная нагрузка может сказаться на качестве их основной работы, в силу нехватки времени, а иногда и недостатка нужных знаний, Ваши сотрудники будут испытать стресс от взаимодействия с налоговыми органами и им требуется профессиональная поддержка.

Между тем мы, оказывая Вам профессиональные услуги по сопровождению проверок и обжалованию решения налоговых органов, рискуем не только своей репутацией, но и своим доходом, поэтому очень мотивированы на успешный результат. Важно понимать, что налоговые юристы – это не просто юристы. Сопровождение выездных и налоговых проверок, налоговые споры требуют особых знаний и узкой специализации, т.к. природа спора и стратегия защиты строится на стыке экономической сути операций, налогового и арбитражно-процессуального права. Кроме того, чем многообразнее опыт налогового юриста – тем больше шансов на победу. Часто требуется и восстановление учета, чтобы подготовиться к прохождению проверки, либо помощь квалифицированных бухгалтеров, аудиторов и здесь мы располагаем необходимыми кадровыми ресурсами, чтобы успешно осуществлять подобные проекты.

Налоговая любит «цепляться» к мелочам, делать различные запросы и т.д., чтобы затянуть дело либо найти дополнительные источники доначислений. Специалиста, не знающего всех возможных тонкостей, легко сбить с толку, заставить следовать советам инспектора, который преследуют свою цель – доначислить налогов как можно больше. У нас было немало случаев, когда мы удерживали клиентов от выполнения несущественных и даже незаконных требований налоговой, сохраняя тем самым их время и деньги, сокращая сроки проведения проверки. Здесь важна мера, и предоставить больше документов, подключить связи – не значит лучше и, как говориться, может быть использовано против Вас. Любой документ, который запрашивает ИФНС, любое своей разъяснение мы готовим с точки зрения успешного влияния на результат.

Почему стоит работать именно с нами?

- Знаем внутреннюю «кухню» ИФНС

Наши специалисты много лет проработали на ведущих должностях в налоговых органах, что позволяет нам видеть ситуацию глазами налоговиков и до последней запятой знать, как меры будет принимать налоговая инспекция, чтобы увеличить размер доначислений по итогам проверки, как будет затягивать сроки проверки и пр. И мы сумеем использовать любые проволочки и возражения налоговой инспекции в Вашу пользу, чтобы проверка прошла максимально гладко, с минимальными доначислениями и в срок. - Пользуемся заслуженным уважением у арбитражных судей

Для судей важно, кто именно отстаивает интересы сторон, сталкивался ли специалист с подобными вопросами раньше или «плавает по верхам». Нередко такой субъективный фактор сильно влияет на исход дела. Мы очень гордимся тем, что при рассмотрении спорных и неоднозначных ситуаций судьи нередко прислушиваются к нашему мнению, что не раз позволяло нам вносить свой вклад в формирование положительной судебной практики по различным налоговым спорам при обжаловании решений налоговых органов. - Даем гарантии успеха

Мы настолько уверены в своих силах, что Вы можете оплатить нашу работу уже после того, как будет достигнут результат. - Выигрываем дела различной сложности, обслуживая как небольшие фирмы, так и крупные компании

Несмотря на то, что среди наших клиентов немало всемирно известных компаний, мы особенно гордимся победами, которые одержали в секторе малого бизнеса. Оказывая услуги по сопровождению налоговых проверок и обжалованию решений налоговых органов на высочайшем уровне, мы ценим каждого клиента, и одинаково ответственно подходим к делу, если нужно защитить и 50 тысяч, и 500 миллионов рублей.

И еще с нами просто приятно работать!

Инструкция: составляем заявление в налоговую об уточнении платежа

Какие ошибки встречаются

Любая организация является плательщиком налогов, сборов, взносов. Хоть какой-то да налоговый платеж зачисляется в государственную казну. Для перечисления бюджетных платежей предусмотрены отдельные правила заполнения платежных поручений. Ошибка приведет к пеням и штрафам. Чтобы исправить недочет в платеже, направьте в ФНС специальное заявление об уточнении с просьбой устранить допущенную неточность.

Все недочеты по платежкам делят на три категории:

- критические помарки, при которых скорректировать недочет нельзя;

- некритические, при которых достаточно обратиться в ФНС для уточнения транша;

- несущественные недочеты, которые вовсе не требуют исправления.

Какие ошибки исправить нельзя

Если в платежном поручении найден критический недочет, то обращаться в ИФНС бессмысленно. Деньги придется разыскивать через банк, затем подавать заявление на возврат. Нет никакой гарантии, что средства вернутся на счет. Учтите, что возвратная процедура занимает длительный период времени.

Какие ошибки считают критичными:

- Деньги не поступили в бюджетную систему РФ. Ситуация возможна, если налогоплательщик указал неверный счет Федерального казначейства в платежке. Если денег в бюджете нет, то и уточнить их нельзя. Обратитесь в банковскую организацию за розыском невыясненного платежа.

- Неверно указан банк получателя. Суть аналогична первому пункту. Если неверно указаны реквизиты и наименование банка получателя, то деньги не зачислят в бюджет. Они останутся в невыясненных траншах либо затеряются в платежной системе банка. Обратитесь в банк за розыском ошибочного перечисления.

Требования ФНС: какие ошибки разрешается исправить

С 01.01.2019 разрешается исправить недочет в платежном поручении только при одновременном выполнении трех условий (п. 7, 9 ст. 45 НК РФ):

Срок давности перечисления не истек. То есть с момента свершения ошибочного транша прошло не более трех лет.

Корректировка не приведет к образованию недоимки по фискальным платежам. Это значит, что если при исправлении за налогоплательщиком возникнет задолженность по налогам, сборам, взносам, в корректировке откажут.

Деньги поступили в бюджетную систему РФ, несмотря на допущенный недочет.

Какие ошибки можно не исправлять

Незначительные опечатки, орфографические и пунктуационные ошибки в поле «Назначение платежа» не требуют исправления. Например, если плательщик пропустил запятую или неправильно сократил слова, это не повлияет на поступление средств в бюджет. Обращаться в ФНС с заявлением об уточнении не обязательно.

Проверьте, не искажает ли ошибка суть платежа. Например, если в назначении неверно указан отчетный или налоговый период, допущена опечатка в регистрационном номере страхователя и т. д. Аналогичные недочеты придется корректировать в ФНС.

Как правильно исправить

Для исправления недочетов необходимо обратиться в ИФНС для уточнения платежа. Корректировку производят исключительно в заявительном порядке. Это значит, что от плательщика потребуется составить специальное заявление.

Так как ошибок довольно много, унифицированный пример письма в налоговую об уточнении платежа не предусмотрен. Составьте его в произвольном виде. Заявление заверяет руководитель. Подпись главного бухгалтера не обязательна, но желательна.

Подготовьте письмо в налоговую об уточнении платежа сразу в двух экземплярах, если подаете документы лично. Одна копия заявления останется в ФНС, а на второй принимающий инспектор поставит отметку о приемке. Допускается подать бумаги по почте, через доверенного представителя или в электронном виде (по ТКС или через личный кабинет налогоплательщика).

Как составить заявление

При составлении письма об уточнении платежа учитываем важные рекомендации ФНС:

Требования к оформлению

Подготовьте письмо об уточнении на фирменном бланке организации. Либо в шапке бланка укажите все реквизиты компании заявителя (наименование, ИНН, КПП и адрес). Эти сведения необходимы для идентификации заявителя в базе данных ФНС.

Требования к структуре

Указываем наименование должности начальника и самой ИФНС, в которую подаем заявление. Ниже прописываем адрес места нахождения инспекции.

Раскрываем сведения о заявителе. Обязательно указываем наименование, ИНН, КПП и адрес. Вписываем контактные данные для связи.

Указываем дату составления и номер регистрации в журнале исходящей документации.

Заявление об уточнении платежа

Указываем в обязательном порядке:

- сведения о платежном поручении, в котором обнаружена ошибка;

- информацию о самой ошибке;

- правильные реквизиты платежа;

- основания для внесения исправлений (п. 7 ст. 45 НК РФ).

Причины, по которым допущен недочет, указывать не обязательно.

Отдельным списком оформите перечень приложений к письму. Здесь обязательно впишите реквизиты платежки с ошибкой. Допускается приложить иные документы, подтверждающие обстоятельства. Например, выписка из банка, копия квитанции и прочее.

К заявлению приложите копии подтверждающих документов.

Что делать, если ошибся банк

Если фискальный транш не поступил в ФНС по вине банковского работника, об этом плательщик узнает только от ФНС. Инспектура пришлет требование уплатить недоимку и начисленные пени. Порядок действий для плательщика такой:

- Проверьте платежку и банковскую выписку. Удостоверьтесь, что в бумагах нет ошибок.

- Обратитесь в банк за уточнением платежа. Возьмите с собой копии платежки и выписок.

- Решив проблему с банковской ошибкой, обратитесь в ФНС. Подготовьте ходатайство в произвольном виде с просьбой отменить начисление пеней. Укажите, что недочет допущен работниками банка. Приложите документы об исправлении банковской ошибки к ходатайству. Например, это объяснительная банка и квитанция о зачислении денег в бюджет.

ФНС рассмотрит ходатайство. Если плательщик не виноват, то начисление пеней отменят.

Образец обращения в ФНС

Используйте в работе актуальный образец письма в налоговую об уточнении платежа. Пример подойдет для ситуации, когда ошибка допущена в КБК.

Инспекции ФНС России № 27 по г. Москве

Адрес: ул. Новочеремушкинская, д. 58, корп. 1,

от ГБОУ ДОД СДЮСШОР «АЛЛЮР»

Адрес: ул. Примерная, д. 12, корп. 9,

Исх. № 144 от 12.09.2019

об уточнении платежа

В платежном поручении от 20.07.2019 № 505 на перечисление НДС за 2 квартал 2020 г. в поле 104 в качестве КБК ошибочно указан код 18210301000012100110.

Правильное значение поля 104 — 18210301000011000110.

Просим уточнить ошибочный платеж на основании п. 7 ст. 45 НК РФ.

Копия платежного поручения от 20.07.2019 № 505.

Директор ГБОУ ДОД СДЮСШОР «АЛЛЮР» ИВАНОВ И.И. Иванов

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Заявление на возврат переплаты в 2020 году

- 1 Возврат переплаты по налогам

- 2 Заявление на возврат переплаты: образец

- 3 Подводим итоги

При возникновении переплаты по обязательным платежам налогоплательщик имеет право вернуть ее на свой расчетный счет. Для этого необходимо подать в ИФНС заявление на возврат. Рассмотрим, в каком порядке происходит возврат переплаты в 2020 году и какой документ необходимо заполнить для этого.

Возврат переплаты по налогам

Зачастую складывается ситуация, когда на лицевом счете организации, ИП или физлица появляется переплата. Причины возникновения существуют разные:

- Ошибочный расчет налога.

Такое может произойти, если налог рассчитан по другой ставке, без учета расходов, страховых взносов, льгот и т.д.

- Излишне взысканная сумма налога.

Переплата по этой причине может возникнуть, когда гражданин обращается за возвратом НДФЛ при заявлении налоговых вычетов. Также такое происходит, если ИФНС неправомерно взыскивает налог в большем размере, чем положено.

- Уплата налога с «излишком».

Чаще всего такая переплата образуется, когда ИП или граждане уплачивают налог в гораздо большем размере, чем нужно.

Узнать об имеющейся переплате налогоплательщик может:

- в личном кабинете на сайте ФНС;

- непосредственно от ИФНС.

На ИФНС возложена обязанность извещать организации, ИП и физлиц об обнаруженных фактах переплаты в 10-дневный срок с даты ее выявления (п. 3 ст. 78 НК РФ).

Переплату можно зачесть в счет будущих платежей либо вернуть на свой банковский счет (ст. 78 НК РФ). В обоих случаях необходимо обратиться в ИФНС по месту учета с письменным заявлением. Передать его в налоговый орган можно:

- лично или через представителя;

- через Почту России (направив заявление заказным письмом с описью вложения);

- по ТКС или через Личный кабинет на сайте ФНС.

Порядок возврата переплаты следующий:

- Направление заявления в ИФНС.

- Вынесение решения о возврате (отказе в возврате) переплаты в течение 10 дней с даты получения заявления от налогоплательщика.

- Уведомление налогоплательщика о принятом решении в течение 5 дней с даты его вынесения.

- Возврат средств на банковский счет в течение месяца с даты получения заявления от налогоплательщика.

При наличии задолженности по налогам того же вида возврат будет осуществлен только после зачета переплаты в счет недоимки (п. 6 ст. 78 НК РФ).

Заявление на возврат переплаты: образец

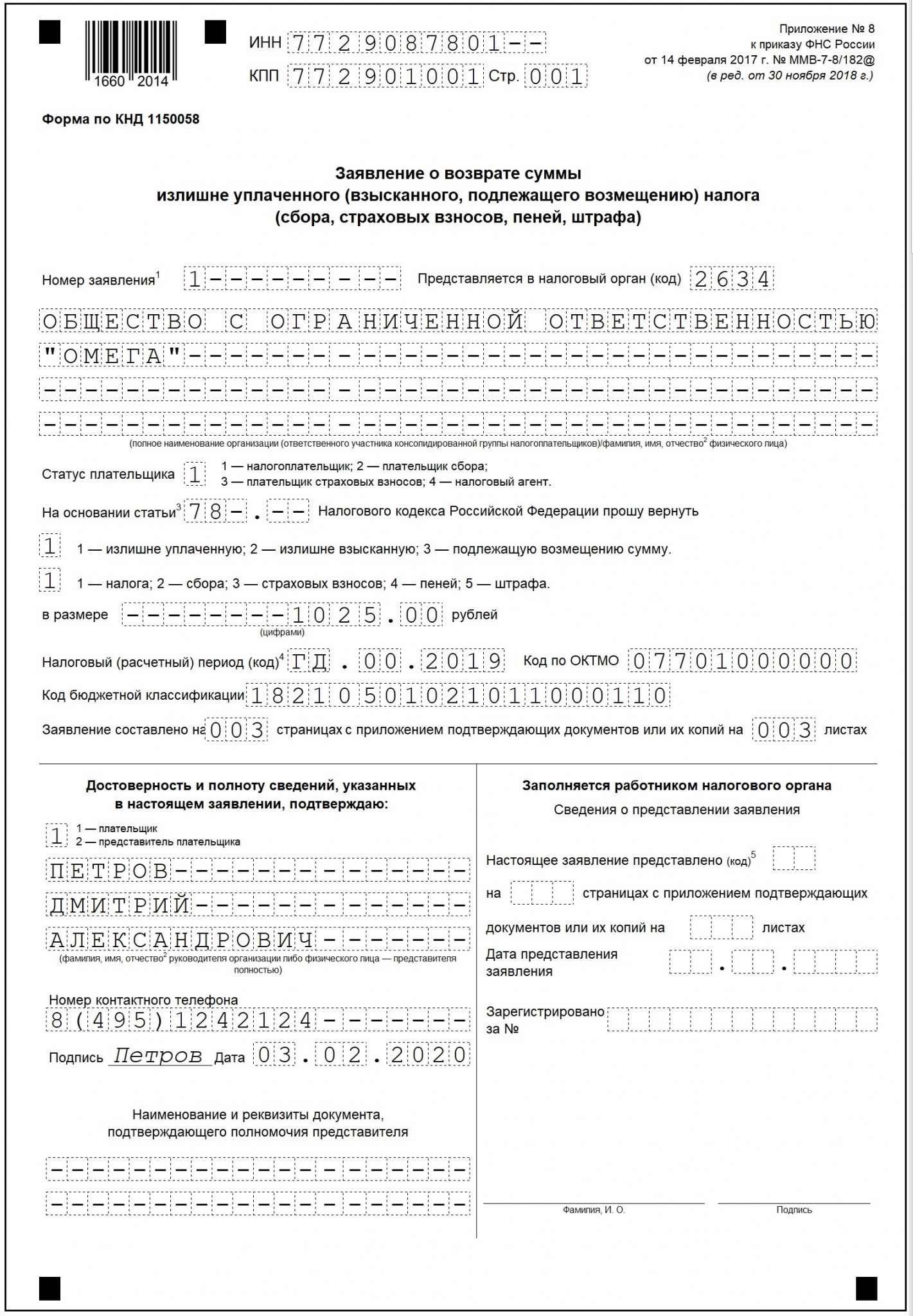

Форма заявления на возврат переплаты по налогам утверждена Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8).

Вернуть переплату по налогам можно в течение 3 лет с даты ее образования (п. 7 ст. 78 НК РФ).

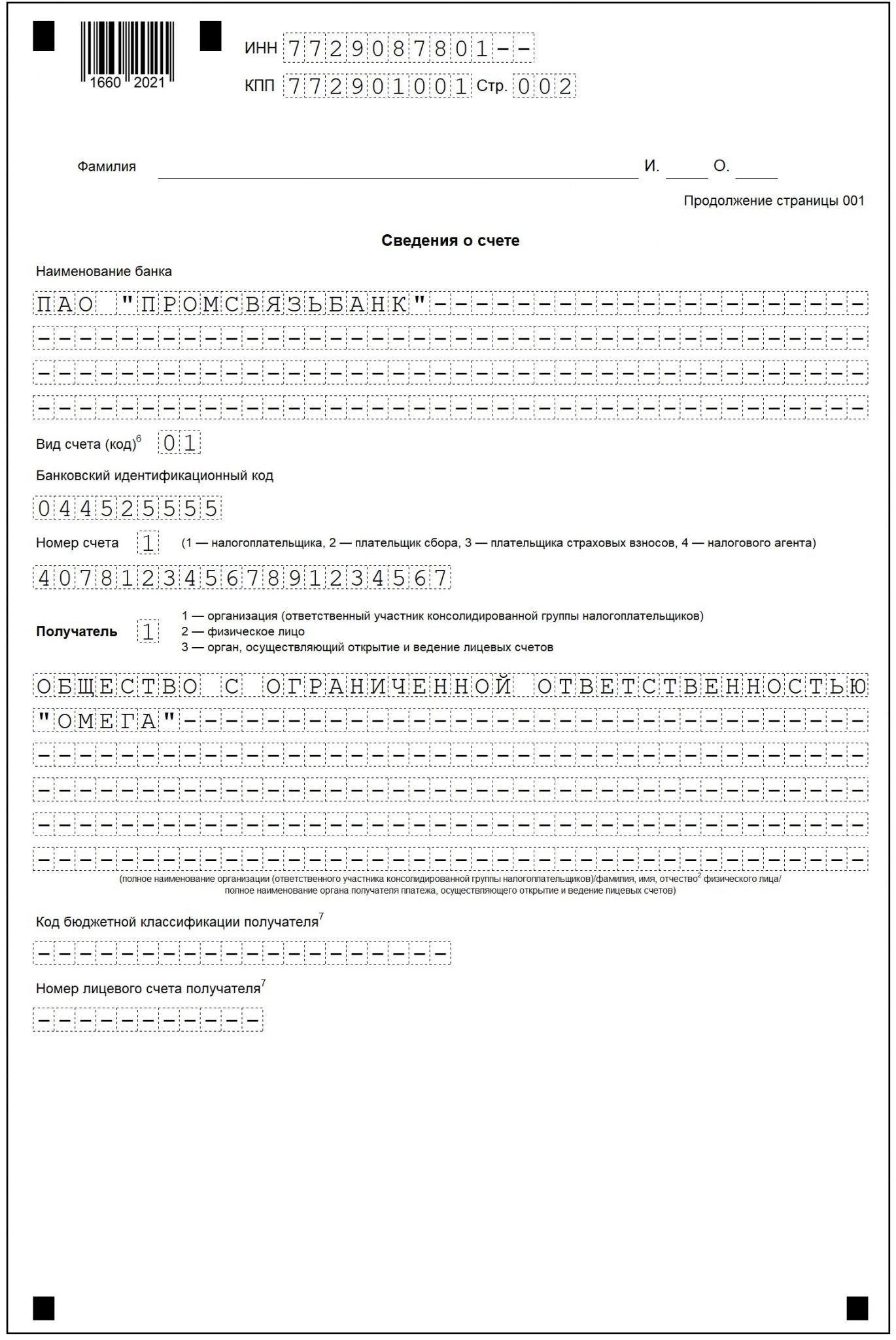

Заявление включает в себя три листа, из которых к заполнению обязательны только первый (титульный) и лист 002. Третий лист заполняется при отсутствии у физлица ИНН.

В титульном листе необходимо указать:

Две последующие цифры означают порядковый номер месяца, квартала или полугодия (для годового платежа проставляется «00»). Год указывается тот, в котором образовалась переплата.

КБК на возврат УСН 6% — 182 1 05 01011 01 1000 110.

КБК на возврат УСН 15% — 182 1 05 01011 01 1000 110.

На втором листе заявления указываются:

- ИНН, КПП с первой страницы;

- банковские реквизиты для перечисления средств;

- полное наименование или ФИО получателя.

Нижние две строки листа 002 заполняются только в случае возврата денег на счет в органе, который ведет лицевые счета.

Лист 003 заполняется только, если возврат запрашивает физическое лицо, не имеющее ИНН. В остальных случаях достаточно заполнить только номер страницы.

Подводим итоги

- Для возврата переплаты по налогам и иным платежам необходимо подать в ИФНС письменное заявление по утвержденной форме.

- На принятие решения о возврате (отказе в возврате) ИФНС отводится 10 дней, на возврат переплаты — 30 дней с момента получения заявления.

- Вернуть переплату можно только при отсутствии задолженности по налогам того же вида.

- Срок возврата переплаты — 3 года с даты ее образования.

Понравилась статья? Поделитесь ссылкой с друзьями: