Заявление на возврат денежных средств в отп банке

ОТП Банк: отказ от сертификата ЕЮС

Подробно разберем процесс отказа от сертификата ЕЮС, который был дополнительно получен в ОТП Банке. Поможем разобраться с ключевыми моментами, а также составить претензию.

Программы страхования и дополнительные услуги уже не удивляют клиентов банковских организаций. Во многих случаях оформить кредит без этих опций уже нельзя, поэтому необходимо выяснить все моменты возврата. В статье проанализируем отказ от сертификата ЕЮС по кредиту ОТП Банка. Расскажем, как можно действовать при возврате своих денежных средств. Поможем подготовить как заявление, так и претензию.

Что такое ЕЮС и какие услуги они предлагают

Европейская Юридическая Служба была основана в России в 2007 году. За это время они стали лидерами на рынке своего вида деятельности. Основной задачей компании является оказание дистанционной правовой поддержки гражданам. Клиентам необходимо оформлять сертификат, согласно которому можно воспользоваться помощью юристов.

В целом, это хорошая инициатива, при условии, что заемщики в ней реально нуждаются. Обычно при оформлении кредитов менеджеры банков просто «навязывают» дополнительные опции. Мы уже рассматривали случаи, когда человеку одновременно было подключено две услуги и коллективная страховка в Россельхобанке.

В данном случае мы будем рассматривать отказ от сертификата ЕЮС, который был оформлен в ОТП Банке. На сайте уже представлен материал, в котором подробно проанализирован возврат страховки по кредиту в ОТП Банке. Вы можете изучить текстовую версию, а также посмотреть видеоролик.

Стоит отметить, что одним сервисом ЕЮС является Юрист 24. На нашем интернет-ресурсе также есть статья, как отказаться от сертификата Юрист 24 в которой рассматривается алгоритм действий.

Можно ли выполнить отказ от сертификата ЕЮС?

Первой стадией при отказе от страховок, дополнительных услуг является тщательный анализ индивидуальных условий кредитования. Важными пунктами в вопросе является пункт 4, в котором указана процентная ставка, и пункт 9, предусматривающий обязанность заемщика заключить дополнительные договоры.

Итак, рассмотрим возможные аспекты повышения процентной ставки.

В данной ситуации ставка является фиксированной, параметр не зависит от полисов страхования, наличия дополнительных услуг. Далее рассмотрим пункт 9.

Таким образом, заемщик не был обязан заключать дополнительные соглашения, он мог отказаться от дополнительной услуги в теории, так как это не должно влиять на итоговое решение кредитно-финансовой организации. На практике ситуация усложняется тем, что при отказе оформлять добровольные услуги менеджеры угрожают отказом в оформлении кредитов. К сожалению, все больше заемщиков сталкиваются с подобными неприятными моментами.

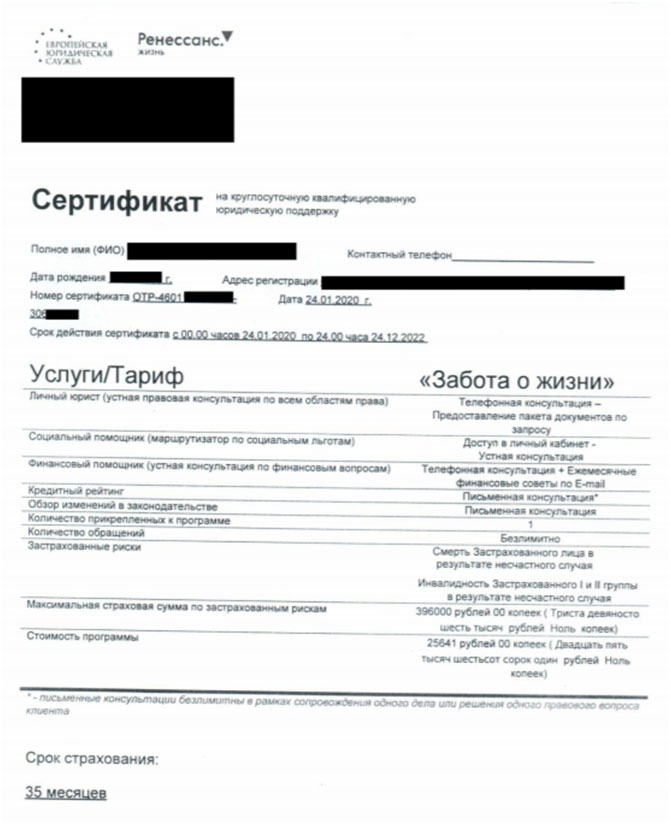

Итак, при оформлении кредита в ОТП Банке клиенту был оформлен сертификат ЕЮС.

Одним из важных моментов является БЕЗОГОВОРОЧНОЕ ПРИСОЕДИНЕНИЕ к программе страхования от несчастных случаев ООО СК «Ренессанс Жизнь».

При ознакомлении можно увидеть, что также был оформлен полис страхования жизни заемщика.

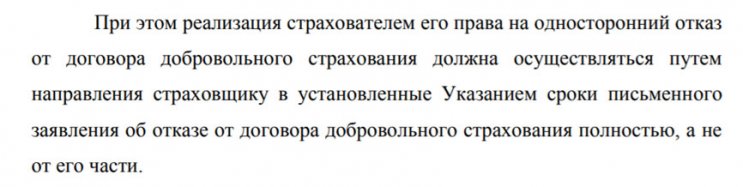

Обратите внимание, что на подобные программы действует Указание ЦБ РФ №3854-У. Также существует Определение Верховного Суда РФ, согласно которому коллективные типы страховок также подлежат возврату денежных средств. Ознакомиться с полным текстом документа вы можете по ссылке. Таким образом, на представленный выше полис (сертификат) по закону распространяется стандартный период охлаждения, который составляет 14 календарных дней.

Этапы отказа от данного сертификата ЕЮС

Рассмотрим внимательно все пункты памятки услуги от Европейской Юридической Службы.

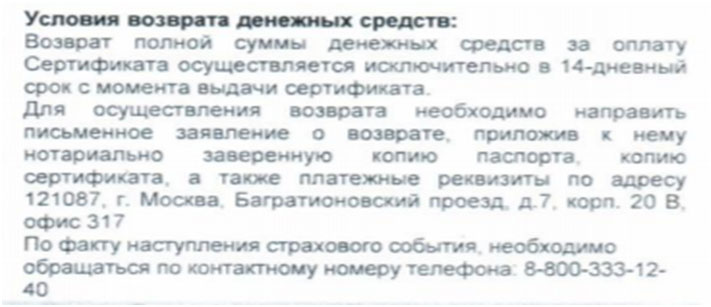

Согласно сертификату, можно выполнить отказ в течение 14 дней. Одним из странных пунктом считается нотариально заверенная копия паспорта. Обратите внимание, что это ущемляет права граждан, так как для отказа достаточно только письменного заявления.

Ознакомиться с полным текстом Указания ЦБ РФ №3854-У вы можете по ссылке. Данный момент указан, чтобы снизить вероятность отказа клиентом от услуг. Процедура нотариального заверения требует времени и денег, также сотрудники банка убеждают, что отказываться не стоит. Все это приводит к тому, что заемщики решили не отказываться от дополнительных услуг. Также человек может просто пропустить указанные сроки, что также является преимуществом для компаний, оказывающих дополнительные услуги.

Стоит рассмотреть договор публичной оферты, полный текст документа доступен по ссылке.

Итак, документ предусматривает возможность отказа от услуг в течение 14 дней.

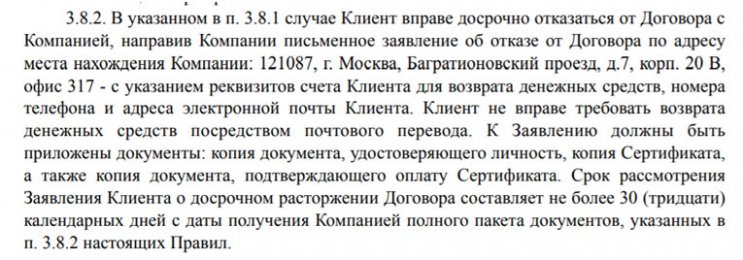

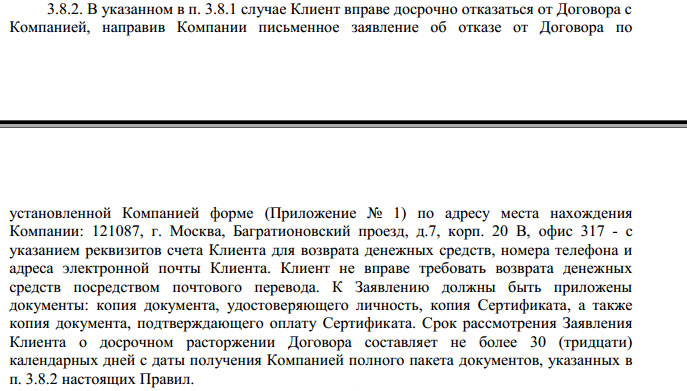

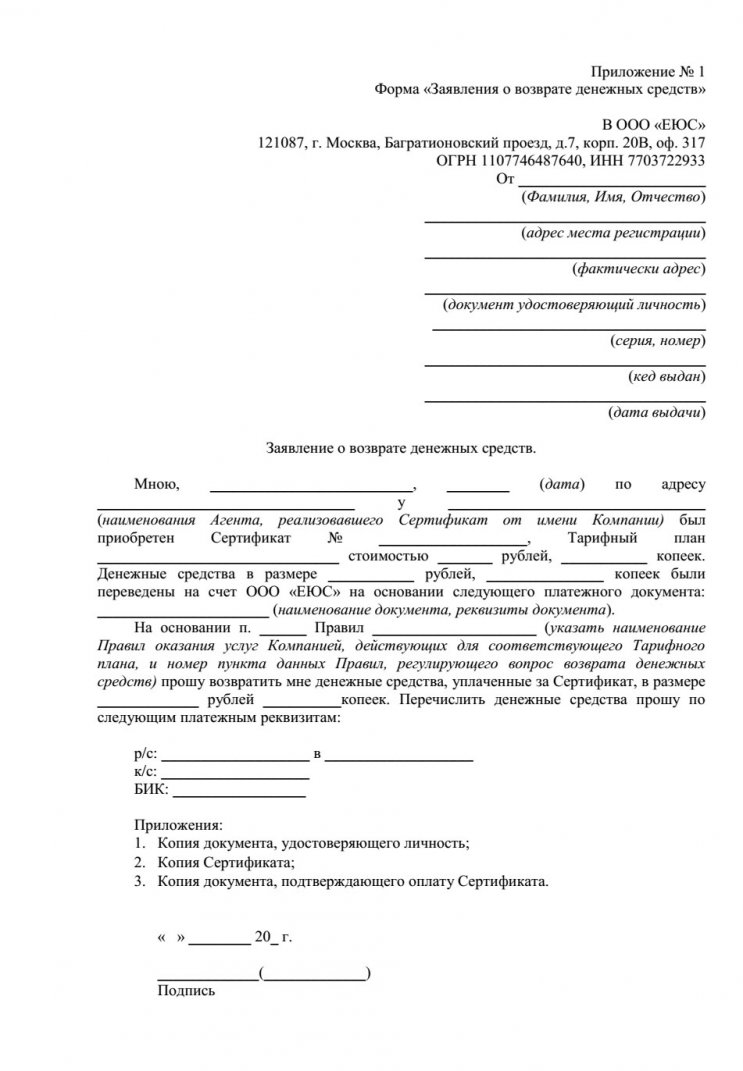

Согласно информации, достаточно письменного заявления и определенного перечня документов, которое необходимо направить по адресу компании:

Данная форма заявления выглядит следующим образом:

Скачать данную форму заявления в формате .doc можно тут: zayavlenie-po-forme.doc [27,5 Kb] (cкачиваний: 2283)

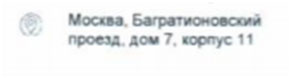

При рассмотрении всех документов мы заметили разницу в указанных адресах. В памятке представлена следующая информация:

В Договоре публичной оферты немного другой адрес:

Был задан вопрос специалистам компании Юрист24, но ответа на него мы так не получили. Также стоит обратить внимание на сроки рассмотрения вашего заявления.

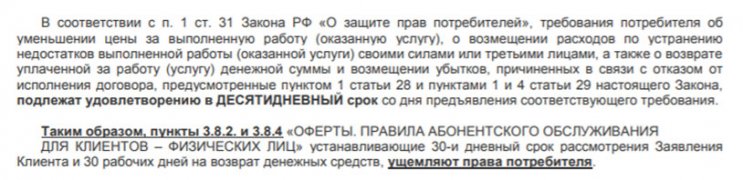

По Указанию ЦБ РФ данный период предусматривает 10 рабочих дней, такой же период распространяется на возврат средств. В договоре указано 30 рабочих дней.

Эти моменты можно оспаривать, так действует следующее законодательство:

Итак, отказ от сертификата ЕЮС предусматривает направление в компанию следующего пакета документации:

- письменное заявление;

- копия документа, удостоверяющего личность;

- копия сертификата;

- копия документа, который подтверждает оплату сертификата.

Если у вас отсутствует последний документ, то можно обратиться в отделение ОТП Банка для представления расширенной выписки по счету. В ней содержится информация по транзакции.

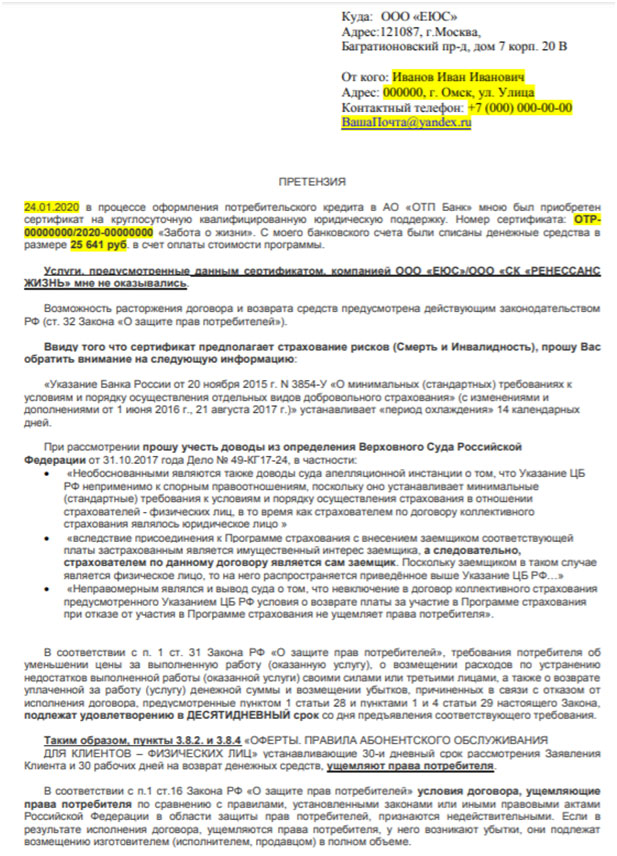

Составление претензии для отказа от сертификата ЕЮС

Учитывая все моменты, можно направить не заявление, а претензию.

На сайте вы можете скачать подготовленный шаблон претензии: pretenziya-v-eyus.doc [56,5 Kb] (cкачиваний: 1020) .

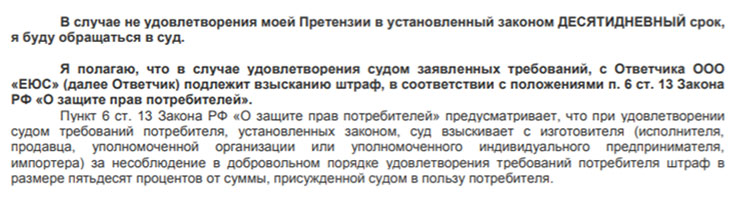

Обратите внимание, что в документе необходимо указать законодательные основы решения вопроса. В образце представлены все нормы и наименования нормативно-законодательных актов, которые доказывают вашу правоту. Указываем, что при неудовлетворении претензии заемщик будет обращаться в судебные инстанции.

В претензии рекомендуем указывать реквизиты кредитного счета в ОТП Банке. Полный комплект документов необходимо направить по адресу:

Также сканы всех подписанных документов и копии чека с Почты России потребуется направить на электронный адрес компании: [email protected] и [email protected].

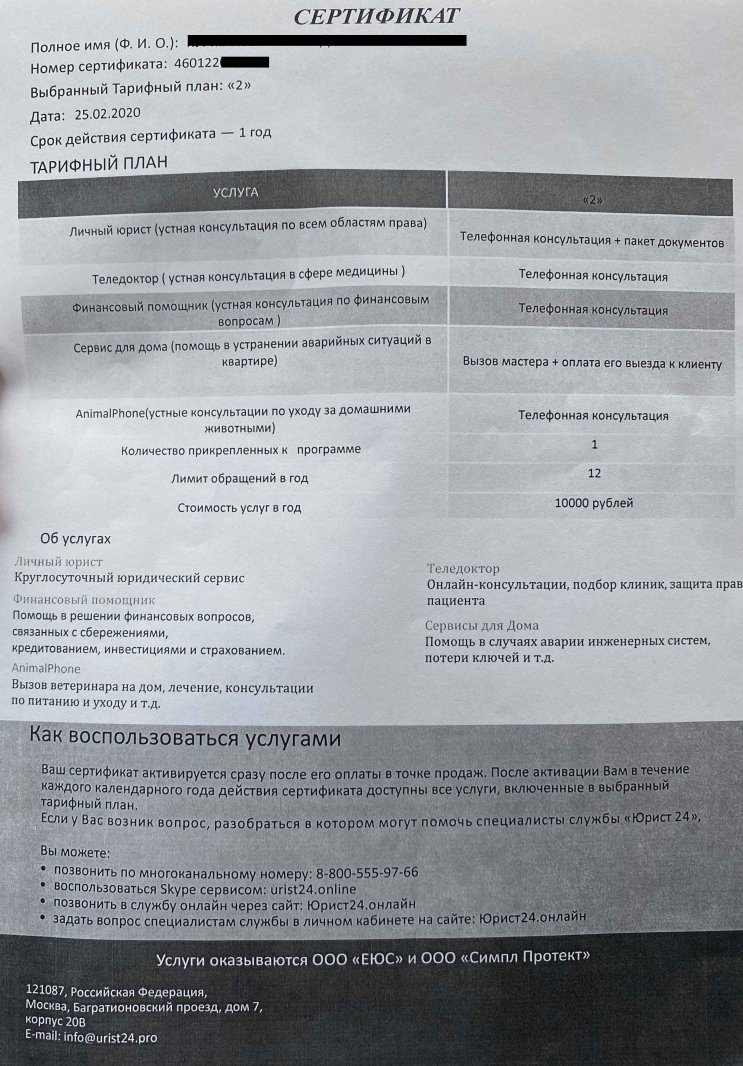

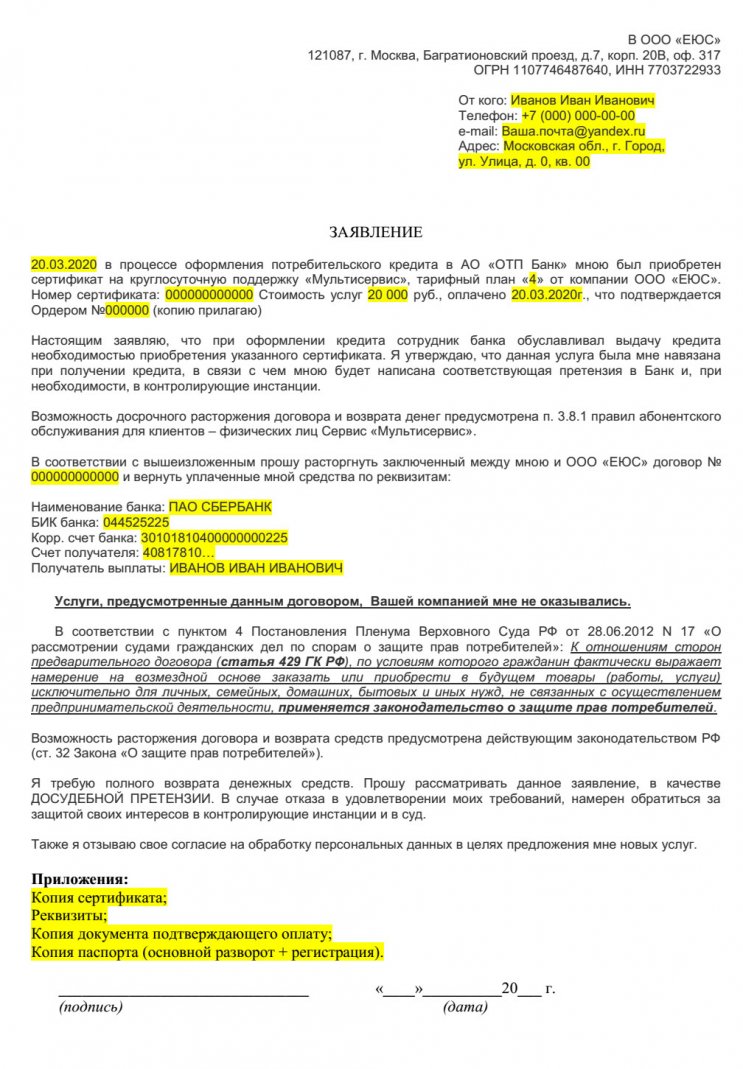

Отказ от сертификата ЕЮС Мультисервис для клиентов АО ОТП Банк

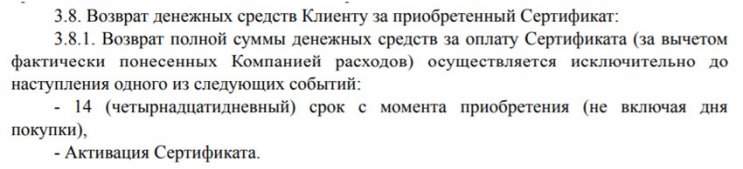

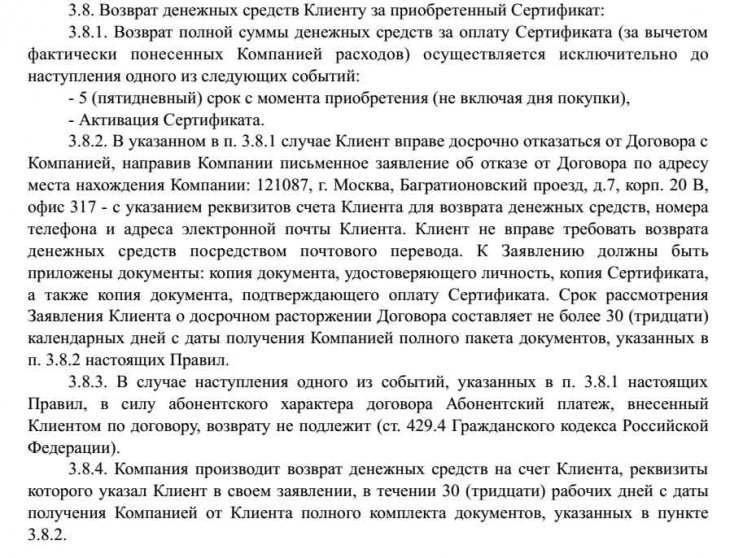

Кратко разберем вопрос отказа от другой разновидности сертификата проданного в ОТП Банке. Сертификат «Мультисервис», услуги по которому оказывают компании ООО «ЕЮС» и ООО «Симпл Протект». Указанный сертификат имеет следующий вид:

По телефону службы поддержки сайта юрист24.онлайн 8 (800) 555 97 66 сказали, что процесс отказа от сертификата регламентирован офертой Сервис «Мультисервис»

При изучении данной оферты, нужно обратить внимание на п. 3.8. Согласно которому, отказаться от сертификата и вернуть деньги возможно только в пятидневный срок.

Ввиду того, что установленной формы заявления для отказа от данного сертификата не существует, предлагаем вашему вниманию наш вариант заявления об отказе от сертификата «Мультисервис»

Скачать шаблон заявления на отказ от сертификата «Мультисервис» в формате «.doc» можно тут: zayavlenie-multiservis.doc [41 Kb] (cкачиваний: 774)

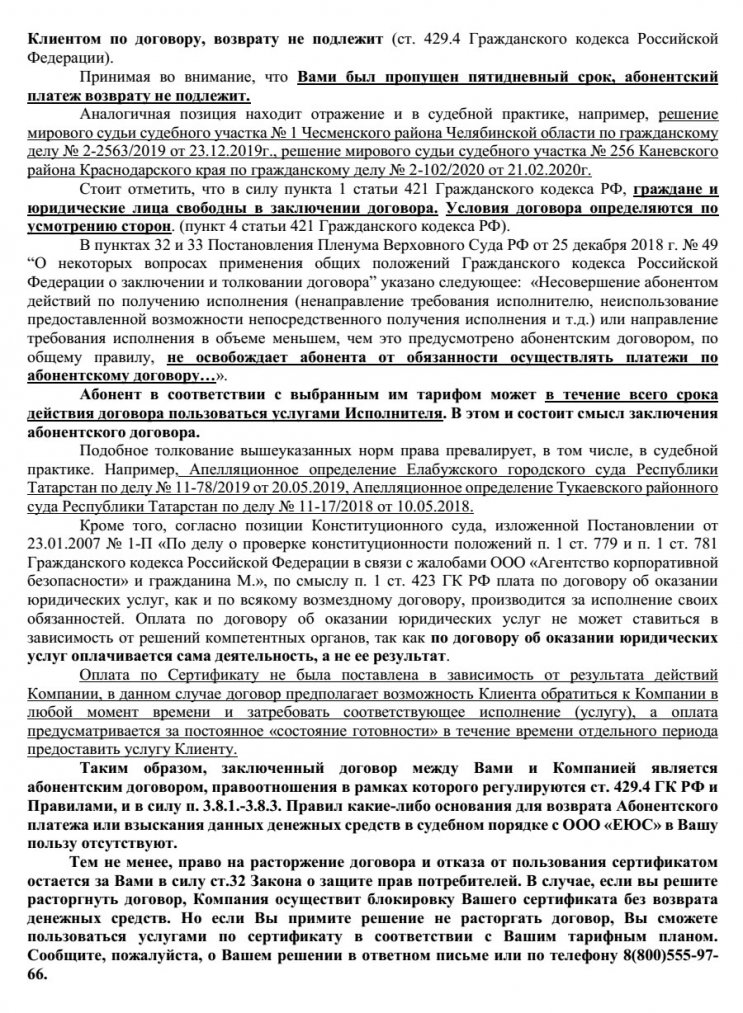

Обратите внимание, что если вы пропустите пятидневный срок, вам могут отказать в возврате денежных средств за сертификат «Мультисервис» ответив следующим образом:

Как видим, в своем ответе, ЕЮС ссылается на судебную практику и на то, что данный договор является «абонентским» и возврат денег по нему возможен лишь в сроки предусмотренные договором (5 дней). Однако, судебная практика по данному вопросу, является противоречивой! И если обратить внимание на п. 4 Постановления Пленума Верховного Суда РФ от 28.06.2012 N 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», то можно сделать вывод, что приоритет должна иметь ст. 32 ЗоЗПП.

Обращайтесь в суд с иском о защите прав потребителей, для вас это бесплатно, т.к. гос пошлиной данные иски не облагаются.

Процесс возврата денег за сертификат Мультисервис в судебном порядке, рассмотрен нами в отдельной статье.

Отказ от сертификата ЕЮС по кредиту ОТП Банка – это процедура, с которой можно справиться самостоятельно. Но учитывайте, что каждый случай предусматривает индивидуальные аспекты, которые иногда можно пропустить. Компании создают дополнительные условия и моменты, которые могут запутать заемщика. При необходимости вы можете воспользоваться бесплатной консультацией специалиста сервиса «Возврат страховок».

Также вы можете воспользоваться профессиональной помощью по телефону: 8 (977) 444-00-50. Имеем большой опыт возврата страховок любой сложности. Также информация доступна в подготовленном видеоролике.

Как отказаться от страховки по кредиту и сделать возврат денег в ОТП Банке

В настоящее время банком ОТП предлагается большой выбор кредитных предложений, среди которых каждый может подобрать для себя оптимальное. И во время оформления кредита, сотрудник финансовой организации может предложить получить страховку. Многие менеджеры банка настаивают на ее покупке, поскольку это возможность для учреждения сократить свои риски. У клиентов имеется возможность отказаться от страховки в любое время, даже сразу после ее приобретения. ОТП банк в случае написания заявления обязан будет вернуть человеку деньги, потраченные на нее.

- Есть ли необходимость в страховке

- Положение о страховке в законодательстве

- Особенности страхования в ОТП и в каких случаях можно вернуть деньги

- Особенности отказа от страховки по кредиту от ОТП банка

- Последовательность действий при отказе от страхового полиса

- Как правильно написать заявление

- Что получает клиент, если договор на оказание страховых услуг расторгается

- Где найти образец заявления для правильного его написания

Есть ли необходимость в страховке

В банке прекрасно понимают, что в жизни происходят разные непредвиденные ситуации. Они осознают, что при выдаче кредитов на огромные суммы, появляется много рисков. По этой причине банки в большинстве случаев стараются уговорить потребителей дополнительно приобрести страховой полис. Он является гарантом безопасности во многих ситуациях:

- Инвалидность или потеря трудоспособности заемщика банка;

- Смерть кредитополучателя в результате несчастного случая;

- Потеря занимаемой должности, проблемы с получением заработной платы заемщика банка.

И когда наступает страховой случай, клиенту ОТП банка предоставляется сумма в требуемом для полного погашения кредита объеме. Таким образом, при наступлении сложных ситуаций страховка по кредиту может стать отличным решением для того чтобы исполнить свои обязательства перед банком. Однако для оформления страховки клиентам банковской организации порой необходимо затрачивать большое количество денег. Суммы иногда достигают несколько десятков тысяч рублей. А такие растраты могут позволить себе далеко не все заемщики ОТП банка

Положение о страховке в законодательстве

Еще совсем недавно при отказе от страховки возврат денежных средств был практически не возможен. Заемщики, которые обращались в ОТП банк для проведения этой процедуры, не могли получить средства, потраченные на полис. В этом случае можно было пользоваться страховкой или же обращаться в суд и путем судебного разбирательства возвращать свои деньги, если в ней не было необходимости. Но для получения денежных средств обратно таким методом требовалось предъявлять доказательства, что услуга была навязана менеджерами банка.

Изменение ситуации с решением такого вопроса наступило в 2016 году. Было принято положение о том, что заемщики банка имеют право вернуть средства, потраченные на страховку в течение двух недель после ее оформления. Для этого потребуется обратиться в страховую компанию или в банковское отделение с правильно составленным заявлением. После подачи заявления на отказ от полиса в течение десяти дней денежные средства возвращаются клиенту банка. Кроме того согласно современному законодательству кредитополучатель в праве отказаться от любых других дополнительных услуг, которые предоставляются банком при оформлении кредита. Но при этом важно понимать, что процентная ставка по кредитному договору может быть существенно выше.

Особенности страхования в ОТП и в каких случаях можно вернуть деньги

У страховки от ОТП банка имеются свои особенности. Оформление полиса страхования жизни и здоровья предоставляется только в случае присоединения клиента кредитного учреждения к коллективному страхованию организации ОТП. Особенность заключается в том, что на данный вид оформления страхового полиса не распространяется положения законодательства, созданные банком России в 2016 году. ОТП банк допускает возврат денег клиентам только в таких ситуациях. как:

У страховки от ОТП банка имеются свои особенности. Оформление полиса страхования жизни и здоровья предоставляется только в случае присоединения клиента кредитного учреждения к коллективному страхованию организации ОТП. Особенность заключается в том, что на данный вид оформления страхового полиса не распространяется положения законодательства, созданные банком России в 2016 году. ОТП банк допускает возврат денег клиентам только в таких ситуациях. как:

- Есть наличие ошибок в договоре. Они могут быть выражены в неправильном написании имени или фамилии получателя кредита. Отсутствие подписи на одной из станиц договора также считается ошибкой в соглашении между заемщиком и банком;

- Наличие доказательств того, что со стороны сотрудников кредитного учреждения имело место быть навязывание страховки;

- Кредитополучатель не соответствует требованиям страхового документа. К примеру, у человека не имеется хронических серьезных заболеваний.

Если есть основания для того чтобы ему был произведен возврат денег, ему необходимо обратиться в финансовую организацию с заявлением на отказ от страховки по кредиту.

Особенности отказа от страховки по кредиту от ОТП банка

Отказаться от страхового полиса в финансовом учреждении имеется возможность у клиентов в течение четырнадцати дней. При этом потраченные средства возвращаются на его счет. Этого времени вполне достаточно для того чтобы подумать, нужна ли человеку страховка или же можно обойтись без нее на протяжении всего периода действия кредитного договора. Данный период для обдумывания позволит взвесить все ее плюсы и минусы без нахождения под давлением работников банка. И если в страховом полисе нет нужды, клиентом кредитного учреждения пишется заявление для отказа на имя страховой компании. Она будет обязана произвести возврат денежных средств с вычетом денег за тот период, в течение которого действовало страховое соглашение.

Банковской организацией отказ от страховки по кредиту со стороны клиента принимается в любой ситуации, если бланк заявления был составлен правильно. Большое внимание уделяется со страховыми документами при оформлении автокредитов. Такое положение действует и в рамках ипотечного кредитования.

Последовательность действий при отказе от страхового полиса

Для отказа правильным образом необходимо первым делом обратиться в финансовое учреждение. Необходимо обращаться в тот офис ОТП, где был предоставлен кредит. При этом важно помнить о том, что может потребоваться минимальный пакет документов, который включает в себя следующее:

- Документ, удостоверяющий личность или паспорт гражданина РФ;

- Договор на оформление страхового полиса;

- Документы, подтверждающие оплату страхового полиса.

Сотрудники банковского отделения попросят написать заявление на расторжение соглашения. Затем оно направляется на рассмотрение. Клиент получает ответ через несколько дней после того, как напишет бумагу на то, чтобы отказаться от услуг страховой фирмы в рамках кредитного договора.

Как правильно написать заявление

Для того чтобы клиенты могли правильным образом написать эту бумагу, в отделении офиса ОТП ему предоставляется образец. Он также доступен на официальном интернет портале учреждения. Его можно распечатать и заполнить. Затем передать сотрудникам банковского отделения.

В заявлении клиент предоставляет следующие сведения:

- Основные данные страховой фирмы. Ее реквизиты имеются в договоре на оказание услуги по страхованию;

- Фамилия, имя, отчество заемщика;

- Паспортные данные кредитополучателя;

- Адрес фактического места проживания;

- Номер мобильного телефона заемщика;

- Номер кредитного соглашения. График платежей в рамках кредитования;

- Основные параметры страхового соглашения;

- Намерение расторгнуть страховое соглашение;

- Причина отказа от услуги страхования;

- Сведения о том, куда необходимо перевести денежные средства;

- Дата написания документа и подпись банковского клиента.

Что получает клиент, если договор на оказание страховых услуг расторгается

После отмены действия страхового соглашения клиенту необходимо быть готовым к разному развитию событий. Исход этой процедуры может быть как отрицательным, так и положительным. Во время взвешивания всех за и против гражданин имеет возможность узнать обо всех последствиях данного процесса.

Чаще всего, если клиент отказывается от страхового полиса по кредиту, то финансовое учреждение может отказать ему в выдаче займа. Напрямую сотрудники организации об этом не скажут, поскольку истинные причины не предоставления займов часто умалчиваются. В большинстве случаев работники предпочитают пользоваться обобщенными формулировками. Могут ссылаться на то, что человек не соответствует по некоторым параметрам кредитной политике учреждения.

Если же клиент отказывается от страхового полиса после получения займа, то банком пересчитываются ежемесячные суммы обязательных платежей. При этом они суммируются с дополнительными взносами. Страховая компания при этом перечисляет по указанным в заявлении реквизитам средства, которые были внесены человеком, пользующимся страховым полисом.

В организации ОТП руководство говорит о том, что отмена действия страхового договора или его оформление не влияет на принятие решения о предоставлении займа. К тому же это не сказывается на размере процентной ставки. Однако реализация такого положения напрямую зависит от того, какие установлены внутренние правила в учреждении.

Где найти образец заявления для правильного его написания

При отмене страхового полиса банковским учреждением принимаются исключительно документы установленного образца. И заявительная форма не является исключением. В качестве примера имеется возможность пользоваться готовыми бланками, которые предоставляются в офисе кредитной организации. В них имеются готовые поля для заполнения.

Примерно заявление выглядит так:

На официальном ресурсе ОТП Директ имеются онлайн бланки для заполнения. Они также после распечатки принимаются банковской организацией на рассмотрение. При подписании документа важно обращать внимание на правильность заполнения всех пунктов, дабы процедуры отказа была произведена без проблем.

ОТП Банк возврат страховки по кредиту: пошаговая инструкция, образец заявления

При оформлении кредита в ОТП Банке его сотрудники продают заёмщикам дополнительную услугу в виде страховки. Не все заёмщики знают, что страховка продается также в кредит, и что на выдачу кредита отказ от нее никак не повлияет.

Кроме того, даже если Вы купили ненужную страховку, согласно п. 1 Указания Банка России 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» заёмщик имеет возможность отказаться от нее в течение 14-ти календарных дней и вернуть деньги полностью.

Давайте подробно разберемся как это сделать, не будет ли со стороны Банка санкции из-за отказа от страховки на примере документов нашего клиента

Изучение кредитного договора ОТП Банка

При отказе от страховки заёмщика могут ожидать два последствия:

1. Повышение процентной ставки по кредиту.

Согласно п. 14 ст. 11 ФЗ «О потребительском кредите займе» Банк может предусмотреть в кредитном договоре повышение процентной ставки по кредиту.

Поэтому чтобы избежать негативные последствия, необходимо проанализировать важные пункты в договоре, чтобы выяснить будут ли санкции со стороны ОТП Банка и какие конкретно.

Пункт 4 . О процентной ставке

Именно в этом пункте может быть предусмотрено повышение процентной ставки в случае отказа заёмщика от договора страхования.

Согласно договору процентная ставка составляет 18,667% годовых. В нашем примере в пункте 4 не не слова о повышении процентной ставки, это означает, что при отказе от страхования жизни, заёмщику Банк не поднимет процентную ставку по кредиту.

Пункты 9-10. Обязанности заёмщика

Эти пункты являются очень важными, т.к. при их несоблюдении Банк может в одностороннем порядке потребовать с заёмщика всю сумму кредита немедленно при расторжении договора страхования, не нарушая законодательства РФ.

В нашем примере нет обязанности заключить договор страхования.

Дополнительное соглашение и п. 11 кредитного договора

Т.к. в нашем случае кредит был выдан на целевое использование денежных средств, а именно на покупку товара или услуги, без снятия наличных денег, то к кредитному договору было приложено дополнительное соглашение.

В условиях соглашения прописано, что ставка по кредиту может повыситься до 34,9% в случае, если заемщик потратит кредитные деньги не по целевому назначению согласно п. 11 кредитного договора. Про отказ от договора страхования нет не слова.

Таким образом, при изучении кредитного договора заёмщик сможет самостоятельно понять можно ли без последствий вернуть деньги за страховку или нет.

Изучение договора страхования на примере АльфаСтрахование-Жизнь

Чтобы вернуть страховую премию и правильно составить заявление, необходимо тщательно проанализировать договор страхования.

Разберём договор страхования на примере.

Страховщиком является ООО «АльфаСтрахование-Жизнь», место нахождения: 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б.

Т.к. страховщиком является страховая компания (не Банк), страховка является индивидуальной и заявление следует отправлять именно по адресу ООО «АльфаСтрахование-Жизнь».

В п. 6 Страховая премия указана стоимость страховки.

В нашем пример это 36 975 рублей 50 копеек.

Денежные средства за страховку были оплачены с расчетного счета заёмщика, т.е. по сути заёмщик оформил кредит на 36 975 рублей больше.

Таким образом, при анализе договора страхования достаточно выяснить два момента: кто является Страховщиком (страховая или Банк) и точную стоимость страховки, которую Банк удержал с заёмщика.

Заявление на возврат страховки по кредиту ОТП Банк в течение 14 дней: инструкция и образец заполнения

Заявление на возврат страховой премии пишет пишется в свободной форме.

Бланк можно скачать на нашем сайте или заполнить вариант, который предлагает ОТП Банк на официальном сайте или в приложении.

Далее пишем нормы права на которые ссылается заёмщик. В образце нормы менять не стоит, т.к. заявление составлено юристом.

6. Указываем свои требования, вписываем дату оформления договора страхования и сумму страховки.

7. Реквизиты — заёмщик в заявлении на возврат денежных средств за страховку может указать любые реквизиты любого банка. Главное чтобы реквизиты принадлежали заемщику, а не третьему лицу.

Для возврата страховой премии для быстрой идентификации заёмщика следует к заявлению обязательно приложить: копию паспорта (разворот с фото и пропиской), копию кредитного договора и копию договора страхования.

8. Ставим подпись и дату отправки заявления.

Рекомендуется отправлять заявление Почтой РФ заказным ценным письмом с описью вложения. После отправки чек об отправки и опись вложения необходимо сохранить до получения денежных средств.

Денежные средства должны поступить на расчетный счёт заёмщика в течение 7 рабочих дней (п. 2.5 ст. 7 ФЗ О потребительском кредите и займе) с момента получения Страховщиком заявления заёмщика.

Дату получения заявления можно отследить по трек номеру в почтой квитанции на сайте почты РФ или через приложение.

Именно с момента получения нужно отсчитывать десятидневной срок.

Если денежные средства на Ваши реквизиты не поступили, то можно позвонить на горячую линию ООО АльфаСтрахование-Жизнь по телефону 8 800 333 84 48 (8.00—20.00 (Мск)) и уточнить результат рассмотрения заявления и причины задержки денег.

Если Страховщик отказывается возвращать деньги, то заёмщик может подать в суд чек об отправке и опись вложения будут служить главным доказательством в суде.

Из практики, можно сказать, что во всех случаях, если заёмщик отправил заявление о возврате денежных средств в период охлаждения по верному адресу, он получает деньги в полном объеме. Страховые стараются не доводить подобные споры до суда, т.к. 100% проигрывают такие дела.

Таким образом, при оформлении заявления обязательно проверяйте все данные (наименование и адрес страховщика) по договору страхования, реквизиты заёмщика, обязательно ставьте дату и подпись в заявлении, в противном случае у Страховой может появиться основание не возвращать Вам деньги.

Как вернуть переплату за погашения кредита в отп банке.

Ответы на вопрос:

Если вы считаете, что вы переплатили определенную сумму, обратитесь в банк с соответствующим заявлением. Если банк вам откажет-обращайтесь в суд с иском и доказывайте факт переплаты.

Обратитесь с заявлением в банк, сделают перерасчет в течении месяца.

Похожие вопросы

У меня выплаты по кредиту в банке РЕНЕССАНС-КРЕДИТ закончились в марте 2017. Выяснила, что была переплата по кредиту. В банке ответили на устный запрос, что переплата ушла на ведение счета, надо было обращаться ранее сразу после переплаты. КАК ВЕРНУТЬ ПЕРЕПЛАТУ ПО КРЕДИТУ?

Погасила кредит по кредитной карте, оказалась переплата. Второй раз пытаюсь вернуть эту переплату, банк не возвращает. Карта ОТП банка.

Купили в кредит ноутбук, через неделю погасили его (получилась переплата по процентам 1500 р.). Еще через неделю ноутбук сломался, отдали на экспертизу, которая показала брак. Понесли в магазин с требованием вернуть деньги. Там нам сказали, что нужна выписка из банка о погашении кредита. Магазин послал запрос в банк, пока ждем справку. Можно ли вернуть деньги за переплату % по кредиту (в магазине сказали, что вернут деньги только за ноутбук)?

Взяла в Ренессанс банке потребительский кредит. Ежемесячная дата погашения кредита и процентов — 30 (31)-е число каждого месяца. Через полгода 20-го числа месяца погасила кредит полностью. В следующем месяце мне понадобилась справка о своем полном погашении кредита. Оказалось, что у меня имеется переплата по кредиту, и банк уже успел снять ежемесячную комиссию за обслуживание счета, кроме того, при снятии моей же переплаты банк также снимет комиссию. В банке мне объяснили переплату следующим образом. При полном погашении банк должен снять проценты за пользование денежными средствами в расчете на 30 (31)-е число месяца погашения согласно графику платежей, а не на дату фактического использования кредита 20-го числа, когда был погашен полностью. В компьютере был технический сбой, он пересчитал проценты на 20-е число, возникла переплата, и я таким образом еще оказалась в выигрыше, за что должна только радоваться такому стечению обстоятельств. А о том, что по договору банк информирует клиентов обо всех изменениях по телефону и эл.почте, в частности о возникшей переплате, он не сообщил, если бы я не обратилась по вопросу получения справки. Таким образом, эту переплату банк списывал бы тихонько ежемесячно, так и не удосужив поставить меня в известность. Условия полного погашения кредита не прописаны в кредитном договоре, прописано лишь, что надо руководствоваться общими правилами предоставления кредита, размещенными на сайте банка. Но даже там пункт об условиях досрочного погашения кредита и процентов по нему мы понимаем неоднозначно. Я поняла лишь то, что проценты рассчитывают за фактическое использование кредитных денежных средств, а их списание со счета производится в день оплаты согласно графику платежей. Насколько правомерны действия банка? Спасибо.

Прошу дать информацию, был взят кредит на сумму 200000 рублей в банке Траст в мае 2014 года в декабре этого года досрочно был погашен переплата превысила 70000 рублей. Вопрос законна-ли такая переплата за досрочное погашение кредита, можно юридически потребовать переплату у банка или в судебном порядке?

Брал кредит в банке БНП Париба Банк на три года. В ходе погашения произошла переплата 900 р (погасил досрочно за 2 года). Когда обратился в банк с просьбой вернуть переплату (прошло 1 месяц и 2 дня после последнего списания, и погашения кредита) сообщили, что деньги списаны за обслуживание счета по 450 р за месяц. Законно ли это если по кредитному договору плата за обслуживание счета не взималась?

В результате погашения задолженности по кредиту в банке оказалась переплата денежных средств. Банк отказывается вернуть переплаченные денежные средства. Прав ли банк?

ОТП банк: возврат страховки по кредиту

Содержание статьи

-

- Для чего нужна страховка по кредиту

- Как вернуть страховку по кредиту ОТП банка

- Отказ от полиса при досрочном погашении кредита в ОТП Банке

- Процедура возврата страховки по кредиту ОТП банка

-

- Как оформляется заявление об отказе

-

Если кредитором является ОТП Банк отказаться от страховки, навязанной по кредиту, можно в течение периода охлаждения. При этом возврат страховки ОТП Банк непосредственно не осуществляет, он является лишь агентом страховщика, продающим полисы. Как вернуть страховку по кредиту ОТП Банк и в какие документы для этого потребуются? В какие сроки необходимо отказаться от полиса и на что можно рассчитывать?

Для чего нужна страховка по кредиту

Кредитное страхование по общему правилу используется как дополнительный способ обеспечения кредитных обязательств заемщика. Основная цель такого страхования – защита заемщика от возможных рисков, наступление которых приведет к нарушению обязательств по кредитному договору и непогашению кредита. В число таких рисков вносится смерть, утрата трудоспособности, инвалидность, длительная болезнь заемщика, несчастные случаи.

Обратите внимание!

Кредитное страхование используется как основание для предложения заемщику процентной ставки по кредиту ниже, чем та, которая действовала бы без покупки полиса.

Такой инструмент используется и ОТП Банком при потребительском кредитовании. Заемщикам предлагается принять участие в программе страхования от несчастных случаев и болезней. Важно, что программа является добровольной и может быть включена в кредитное соглашение лишь по согласию заемщика, выраженному письменно — п. 18 ст. 5 ФЗ № 353 «О потребительском займе». В число покрываемых рисков входит инвалидность I и II группы и смерть заемщика по причинам болезни и/или несчастного случая.

Обратите внимание!

ОТП Банк является лишь агентом страховщика, продающим его полисы за комиссию и заключающим от его имени страховые соглашения с заемщиками. Страхователями в указанных договорах являются СК «Ренессанс Жизнь» или САО «ВСК».

Условия страховых компаний существенно отличаются. Перед покупкой полиса у одной из этих СК при оформлении кредита рекомендуется изучить и сравнить условия страхования в каждой из них, так как это впоследствии может сыграть ключевую роль при отказе от страховки.

Как вернуть страховку по кредиту ОТП банка

Если страховка при кредите были навязана банком, в течение 14 дней после оформления документов в банке, клиент СК вправе аннулировать купленную им страховку, что позволяеют п. 6.3 Полисных условий Ренессанс Жизнь и п. 6.2 Полисных условий ВСК. Это право соответствует требованиям Указаний ЦБ № 3854-У.

В течение 10 дней после получения письменного обращения от заемщика-страхователя оба страховщика обязуются вернуть деньги полученные за полис. При этом Ренессанс Жизнь гарантирует возврат полной суммы, в то время как ВСК готова вернуть ее лишь при условии, что на момент обращения страхователя договор не вступил в силу. Иначе ВСК по закону имеет право на удержание части денег, пропорциональной количеству дней, в течение которых полис реально действовал, это позволяет п. 6 Указаний ЦБ.

Отказ от полиса при досрочном погашении кредита в ОТП Банке

Второй способ вернуть деньги за страховку – это досрочно погасить взятый кредит. Считается, что это исключает возможность наступления страхового события и аннулирует страховые риски, что согласно ст. 958 ГК, является основанием для досрочного прекращения договора с СК и возврата части уплаченных за полис денег.

Ренессанс Жизнь предусматривает возможность расторжения соглашения по инициативе заемщика, в том числе, если тот досрочно выплатит займ — п. 11.2.2 Полисных условий. В п. 11.3 Правил страхования в Ренессанс Жизнь устанавливает, что предусмотрено право страхователя на возврат части уплаченных за полис денег, пропорционально оставшемуся сроку действия полиса, если тот досрочно выплатит кредит и это не противоречит подписанному договору.

Обратите внимание!

Деньги возвращаются за вычетом административных расходов компании, которые согласно п. 11.5 Правил, могут составить 99% от стоимости страховки.

В ВСК условиями страхования не предусмотрено такого основания для расторжения договора и возврата части средств за полис, как досрочная выплата займа. Однако, исходя из содержания п. 6.3 Полисных условий ВСК, страхователю предоставлено право на односторонний отказ от страховки в любое время в течение срока действия, и он может претендовать на возврат части страховой премии, пропорционально оставшемуся сроку действия полиса.

Клиент ВСК может отказаться от полиса как при досочном погашении займа, так и без него – страховщик все равно вернет часть денег. И это исключение из правила, так как абз. 2 п. 3 ст. 958 ГК разрешает страховщику законно отказываться от возврата полученных за полис денег, если заемщик аннулирует договор по истечении 14 дней.

Процедура возврата страховки по кредиту ОТП банка

Отказ от страховки в 14-дневный период требует от заемщика подачи заявления. Его можно подать лично либо направить на адрес СК почтовым отправлением. В течение 10 дней после получения заявления деньги должны поступить на счет заявителя безналичным переводом или будут выданы наличными в кассе СК по желанию заемщика.

Как оформляется заявление об отказе

Заявление об аннулировании полиса и требовании вернуть деньги за него составляется страхователем в свободной форме. В нем необходимо указать:

- полное наименование СК и страхователя;

- номер, дату, место и иные обстоятельства заключения страхового соглашения;

- требование аннулировать полис, при желании – причины, которыми мотивирован страхователь;

- требование вернуть деньги, уплаченные за страховку;

- способ перечисления денег, если это безналичный перевод – банковские реквизиты для его осуществления;

- дата отправки, личная подпись.

К заявлению необходимо приложить:

- копию страхового договора и дополнительного соглашения к нему;

- платежный документ, подтверждающий оплат полиса;

- копию паспорта;

- банковские реквизиты при наличии.